我国上市公司股权结构和公司绩效的实证研究

2015-01-13 10:24杨梅

宜春学院学报 2015年2期

杨 梅

(安徽财经大学 会计学院,安徽 蚌埠 233030)

一、研究前提

(一)研究背景

随着现代企业的出现,两权分离所引发的的一系列公司治理问题随之而来。而股权结构更是公司治理研究领域的重要课题。虽然国外学者Berle 和Means 在1932 年就开始了对股权结构与公司绩效的研究,之后国内外许多学者也相继对其进行了实证研究,但是始终无法得出一致结论。结论的不同可能是由于研究对象所处的资本市场环境、地域、行业、板块等诸多因素造成的。因此本文选取了2013 年A 股制造业上市公司作为对象进行了相关实证研究。制造业是国民经济的主体和支柱性产业,也是我国经济增长的主导部门,制造业占了我国上市公司的60%左右的行业,因此将制造业分离出来单独研究上市公司的股权结构与公司业绩之间的关系是十分必要和有意义的。

(二)文献综述

1. 国外相关理论研究。Berle 和Means 早在《现代公司和私有财产》中阐述了:在股权结构分散的前提下,股权集中度与公司绩效之间存在正相关关系。在这一理论下,分散的小股东形成了“搭便车”的现象,这种现象不仅对公司业绩没有任何的促进作用,还给高管进行在职消费提供了条件。[1]Stulz 却得出相反的结论,股权集中度与公司业绩之间负相关。他们认为由于大股东的存在,产生了大股东与小股东之间的利益冲突。当大股东持有较多的股权,可能会对公司实施掏空行为,对公司的正常运营以及公司价值产生负面的影响。[2]

2. 国内近期研究综述。许小年和王燕是我国最早实证研究股权结构和公司绩效之间关系的。[3]邢有洪和程江以深圳证券交易所上市的中小公司为研究对象,研究表明,第一大股东持股比例越大,公司业绩越差,而且第一大股东对第二大股东的优势越明显越不利于公司业绩提升。[4]陈德萍和陈永圣考察了中小企业板上市公司股权集中度、股权制衡度对公司业绩的影响因素。研究结果表明:股权集中度与公司绩效成显著的正U 型关系;股权制衡度有助于改善公司绩效。[5]欧阳卓平选择了内地创业板上市公司作为样本,研究表明,控股股东持股比例与上市公司经营业绩显著负相关,上市公司担任董事长和总经理时,公司业绩更好,但是不显著。[6]闰瑶和高健民(2006)针对钢铁行业上市公司作为研究对象,得出以下结论:股权集中度方面,股权集中度与公司绩效呈显著的正相关关系。在股权构成方面,国家股比例和法人股比例与公司绩效呈显著的负相关关系。[7]任海云、王博文和赵伟伟以农业上市公司为研究对象,指出剔除政策优惠前后国家股比例与公司业绩都呈显著负相关;剔除政策优惠前后法人股比例和前10 大股东持股比例与公司业绩都显著正相关。[8]王芳和王丽霞以食品饮料业为样本,研究上市公司股权集中度与公司绩效之间的关系,得出了食品饮料行业上市公司中第一大股东持股比例与公司绩效之间是不显著的负相关关系。[9]唐睿明对我国家族上市公司股权结构与公司绩效进行研究,结论表明:我国家族上市公司的国有股比例与公司绩效不相关;我国家族上市公司的法人股比例与公司绩效显著正相关;我国家族上市公司的外资股比例与公司绩效不相关;我国家族上市公司的股权集中度与公司绩效之间不存在倒U 型形状。[10]

二、研究假设

1. 选取我国A 股制造业上市公司作为研究对象,根据我国上市公司的现状可知,公司的股本结构是相对集中的,在企业中一般存在着控股股东或者实际控制人,他们很可能利用自己的信息优势来侵害小股东的利益。结合委托代理理论以及我国上市公司的实际情况,提出第一个假设:我国A 股制造业上市公司的股权集中度与公司绩效之间呈负相关关系。

2. 基于我国上市公司股权集中度较高的现状分析,如果某企业存在第二大股东或者前几大股东对第一大股东进行有效制衡,那么拥有实际控制权的股东就会减少对小股东以及公司的侵害行为,从而有利于提升公司业绩。因此,提出第二个假设:我国A 股制造业上市公司的股权制衡程度与公司绩效之间呈正相关关系。

3. 我国上市公司中存在着许多国有持股的现象。一方面,国有企业的多元化目标不同于其他企业,其目标不仅仅是实现利润最大化,它还承担了许多社会责任。另一方面,我国国有企业的高管一般是由国有资源管理委员会或者政府部门组织部直接委派的,这些高管的主要目标不是如何实现企业的利润最大化,而是追求在职消费以及寻求晋升的机会。因此,提出第三个假设:我国A 股制造业上市公司的国有股股东持股比例与公司绩效呈负相关关系。

4. 由于信息不对称产生的第一代理问题,管理层很可能利用职务之便和信息优势侵害股东的利益,但是一旦管理层也拥有公司股份,那么管理层就会减少在职消费、偷懒等行为,从而达到与公司所有者利益的趋同。因此,提出第四个假设:我国A 股制造业上市公司的高级管理人员持股比例与公司绩效呈正相关关系。

三、研究设计

(一)变量设计

1. 解释变量的选取与测量。本文选取的股权集中度的测量指标有以下三个:第一大股东的持股比例Shrcr1,前五大股东的持股比例Shrcr5,前十大股东的持股比例Shrcr10。股权制衡程度的指标采用了第二股东与第一大股东的持股比例来测量,记为Shrz。国有股股东持股比例记为SS。高级管理人员的持股比例记为SM。

2. 被解释变量的选取与测量。公司业绩的评价指标最常用的有三个:净资产收益率(ROE)、资产收益率(ROA)、托宾Q。托宾Q 相对于净资产收益与资产收益率这两个会计指标而言,不容易被人为地操纵,而且更适合评价公司业绩。因此本文选取了托宾Q 作为被解释变量对公司业绩进行测量,记为Q。

3. 控制变量的选取与测量

为什么要选取控制变量,进行解释。本文考虑了公司规模对公司绩效的影响,选取了公司总资产作为衡量公司规模Size 的指标并取对数;资产负债率是资产总额与负债总额的比值,记为Debt。

(二)模型构建

(三)数据收集

本文选取了2013 年A 股制造业上市公司作为研究对象,剔除了被ST 处理的股票,还剔除了信息缺失的股票,总计1486 家上市公司作为样本。数据均来自国泰安财经研究数据库(CSMAR Solution)。

四、实证研究

(一)描述性统计分析

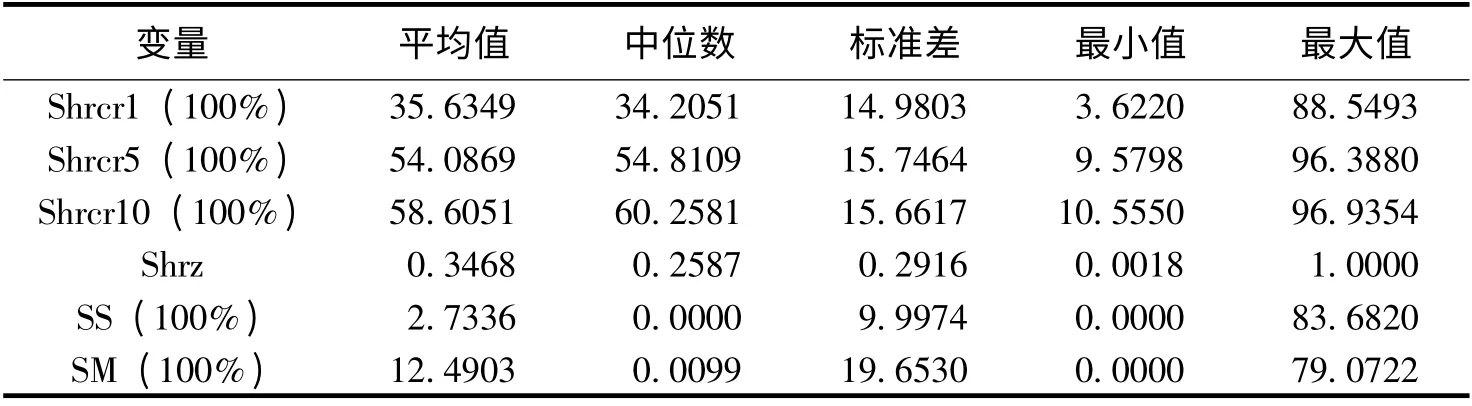

运用stata10.0 对衡量股权结构的1486 家上A股制造业市公司的数据进行描述性统计分析的结果如下:

表1 股权结构描述性统计分析结果(100%)

通过上表中描述性统计分析结果可以看出Shrcr1 的平均数和中位数都达到了30%以上,说明公司中大多数第一大股东能够对公司进行相对控制。而且“一股独大”的现象相当严重。Shrz 在0.3 左右,说明第二大股东有可能在一定程度上对第一大股东形成制衡。我国制造业上市公司SS 均值在2.73%,说明国家参股制造业的比例较低。SM 均值在12.49%,但是中位数为0.0099949,说明几乎一半的高管没有参股,只有一半左右的高管持有公司股份。

(二)模型回归结果分析

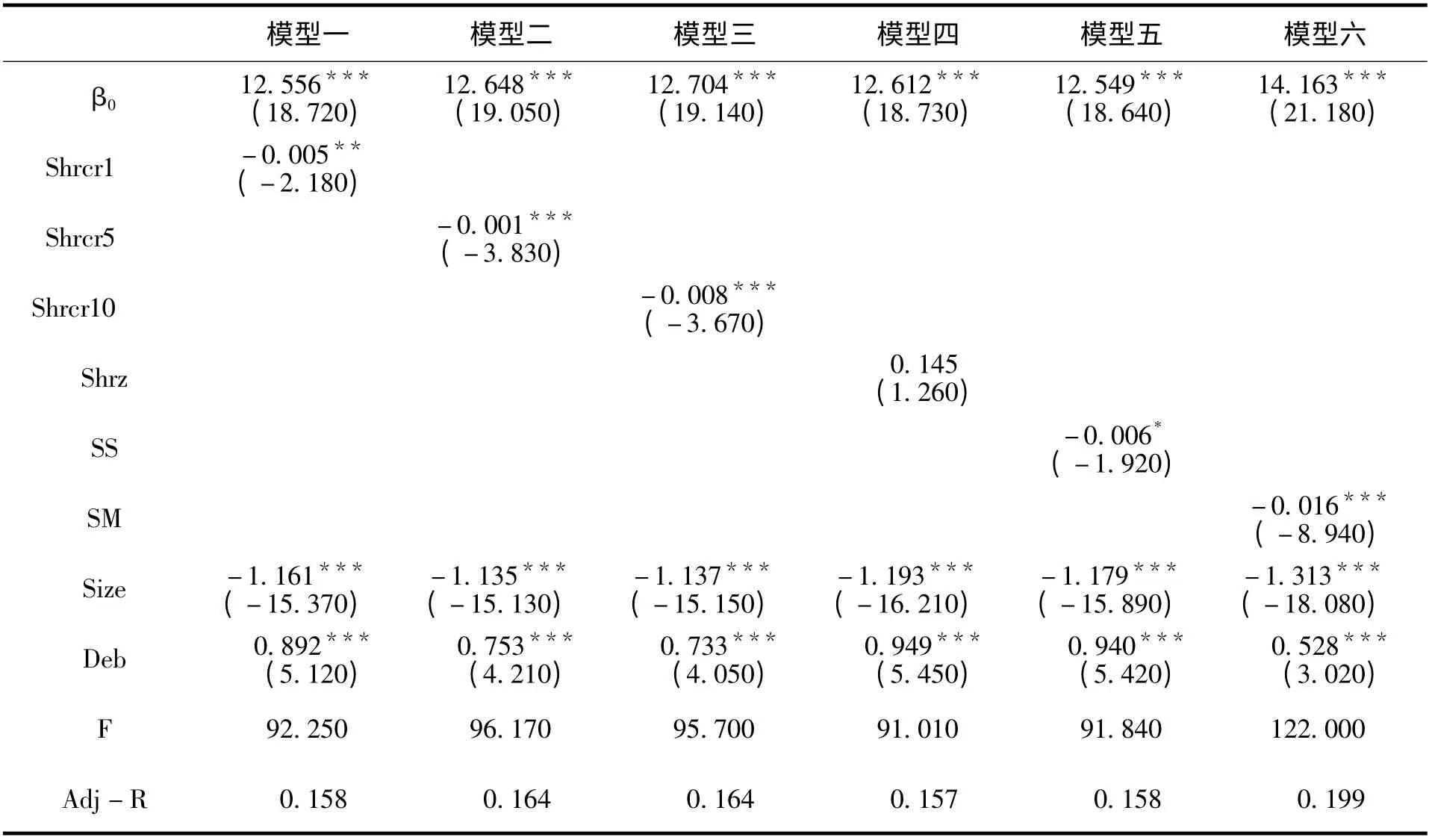

本文运用stata10.0 对六个模型进行回归分析,得出下表的回归结果:

表2 常数项以及解释变量的相关系数回归结果

1. 股权集中度的影响。从模型一的回归结果中可以看出,Shrcr1 的系数为负,并且在5%的水平上显著。从模型二回归结果中可以看出,Shrcr5的系数为负,并且在1%的水平上显著。从模型三回归结果中可以看出,Shrcr10 的系数为负,并且在1%的水平上显著。说明我国在A 股上市的制造业公司的股权集中度,无论从哪个指标上看,都是与公司绩效呈负相关关系。进而实证验证了假设1:我国A 股制造业上市公司的股权集中度与公司绩效之间呈负相关关系。

2. 股权制衡程度的影响。从模型四的回归结果中可以看出,Shrz 的系数为正,但是并不在10%以内的水平上显著。表明,虽然股权制衡程度越高,对提高公司的绩效有积极作用,但是我国A股制造业上市公司的股权制衡效果并不显著。模型四在一定程度上验证了假设二:我国A 股制造业上市公司的股权制衡程度与公司绩效之间呈正相关关系,但是相关性不显著。

3. 国有持股比例的影响。从模型五的回归结果中可以看出,SS 的系数是负的,并且在10%的水平上显著。说明在A 股制造业上市公司中,当国有股比例越高时,公司的业绩反而会随之下降。从而验证了假设三的正确性:国有股股东持股比例与公司绩效呈负相关关系。

4. 高管持股比例的影响。从模型五的回归结果中可以看出,SM 的系数是负的,并且在1%的水平上显著。说明在A 股制造业上市公司中,公司绩效并不会随着高管持股比例的增加而增加,反而随着持股比例的增加而下降。实证结果表明假设四是不正确的,相反的,结果表明高级管理人员持股比例与公司绩效呈负相关关系。

五、结论与启示

1. 加强对大股东的制衡与监督。我国制造业上市公司“一股独大”的现象是普遍存在的,第一大股东确实存在着利用自己的控制权和信息优势对其他投资者进行了利益侵害。虽然第二大股东对第一大股东有一定的制衡作用,但是效果并不显著。因此,我们应该加强对第一大股东的股权制衡作用,不仅要通过第二大股东实现,还应该通过前几大股东共同联合起来。此外,应该切实发挥监事会、独立董事的作用,建立健全有效可行的内部控制制度,将这种侵害公司利益的行为遏制在摇篮里。

2. 加强公司治理模式的神似。与国际上发达资本主义市场上的公司治理模式相比,我国的公司治理结构比英美等国家多了监事会,比日本多了专门委员会,但是我国公司治理存在形似与神似的问题,这种问题在国有企业中尤为突出。高管都是国资委直接委派的,他们同时肩负着企业高管和政府行政人员的双重身份。政府干预公司的现象严重,国资委限制了董事会的权利。因此,国有控股、参股企业应该逐步地减少政府干预,使董事会和监事会真正发挥其应有的作用。在我国现有体制下,一方面,应该加强对国有企业高管的监督,主要是对高管在职消费情况的监督;另外一方面,应该设计合理有效的指标来衡量高管对公司绩效的贡献程度,并且设计合理有效的激励制度和惩罚措施,从而使高管尽到忠实、勤勉义务。

3. 增加对高管的精神层面的激励。虽然理论上通过给予公司高级管理人员一定的股份支付能够对其进行激励,使得高管同公司所有者的利益达到趋同,但是实证结论却是相反的。从实证结果来看,股权激励并不一定能激励管理层为企业努力工作,或者说物质的激励并不一定是高管们所追求的。公司应该加强对高管的人文关怀,营造出一种互相关怀、互相信任、互相友爱、互相团结的融洽氛围,增强经理人的一种归属感和信任感。我们应该注重精神层面的激励和物质层面的激励相结合,并且针对不同高管的自身需求和企业不同的文化背景,设计出最优契约以达到激励企业高管的目的。

[1]Berle,Means.The Modern Corporation and Private ProPerty[M].Harcourt,Brace and World,1932,(5):78-89.

[2]Stulz.The Role of Majority Shareholders in Publicly Held Corporations[J].Journal of Financial Economies,2011,(20):317-346.

[3]许小年,王燕. 中国上市公司的所有制结构与公司治理[M]. 梁能. 公司治理结构:中国的实践与美国的经验. 中国人民大学出版社,1999.

[4]邢有洪,程江. 中小企业股权结构与业绩关系的实证分析[J]. 会计之友,2009,(8):82-84.

[5]陈德萍,陈永圣. 股权集中度、股权制衡度与公司绩效关系研究——2007-2009 年中小板块的实证检验[J].会计研究,2011,(1):38-43.

[6]欧阳卓平. 股权结构与经营绩效实证研究[J]. 求索,2013,(11):31-33.

[7]闰瑶,高健民. 钢铁行业上市公司股权结构与公司绩效的实证分析[J]. 财政研究,2006,(7):62-63.

[8]任海云,王博文,赵伟伟. 农业上市公司股权结构与绩效关系研究[J]. 财会通讯,2010,(4):16-18.

[9] 王芳,王丽霞. 股权集中度与公司绩效相关性分析——基于食品饮料行业的数据[J]. 财会通讯,2013,(9):24-25.

[10]唐睿明. 我国家族上市公司股权结构与公司绩效研究[D]. 东北财经大学,2012.

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

英语文摘(2020年11期)2020-02-06

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28