上市公司IPO定价的结构性变化

2015-01-22 09:17龚太寿

中小企业管理与科技·中旬刊 2014年12期

摘要:本文引入了每股净资产、净资产收益率、资产负债率等影响因素,对上市公司IPO定价模型进行了估计,并运用Chow检验法检验发现2014年6月份前后中国资本市场新股发行定价发生了结构性变化,其中每股净资产和净资产收益率对新股IPO定价的边际贡献略有下降,而资产负债率对于新股IPO定价的惩罚力度有较大幅度下降。

关键词:IPO定价结构性变化Chow检验

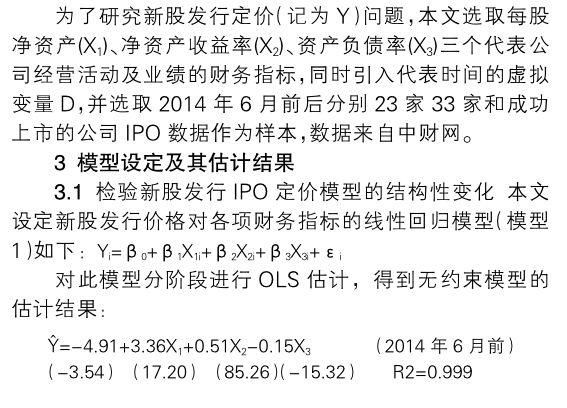

随着2012年4月28日,中国证监会发布的《关于进一步深化新股发行体制改革的指导意见》和2013年11月30日发布的《关于进一步推进新股发行体制改革的意见》等文件的发布与实施,中国资本市场新股发行改革不断推进。改革涉及强化公司治理和内控制度建设、防范财务虚假披露行为、行业市盈率作为询价和定价的参照、细化违法违规行为的监管处罚措施及加大监管执法力度、提高新股定价的市场化程度、引入主承销商自主配售机制等方面。为了研究这些改革措施对新股IPO发行定价的影响,本文通过ChowTest对此进行了检验。

1IPO定价文献综述

已有文献主要从以下四个角度研究IPO定价问题:①引入公司财务指标来研究IPO定价问题。李华一(2005)、龚太寿(2014)等研究每股净资产、每股收益、股东权益收益率、股票的流通数量,行业特征等因素对于公司股票发行价格的影响。②分析承销商声誉对IPO定价的影响。刘春玲(2009)认为新股发行因政府管制,进入门槛高,行业高度垄断等原因,导致承销商声誉对所承销的新股的定价影响不显著。③从公司治理结构角度研究IPO定价问题。雷洁(2008)研究认为公司治理是影响IPO公司内在价值的重要变量。④从新股发行制度角度研究IPO定价问题。张光胜(2005)研究了自2005年起中国资本市场新股发行开始采用IPO发行询价机制对新股发行IPO定价的影响。本文是龚太寿(2014)的后续研究,通过选择引入每股净资产、净资产收益率、资产负债率等变量来估计IPO定价模型,并以2014年6月1日作为结构性变化分界点,对新股发行IPO定价的结构性变化进行检验和估计。

2数据和变量选取

由上述无约束回归模型和约束回归模型的估计结果计算出F统计量的值是4.01>2.56(即F5%,4,48),因此可以在5%的水平上是显著的,结论是中国新股发行IPO定价模型在2014年6月前后发生了结构性变化。

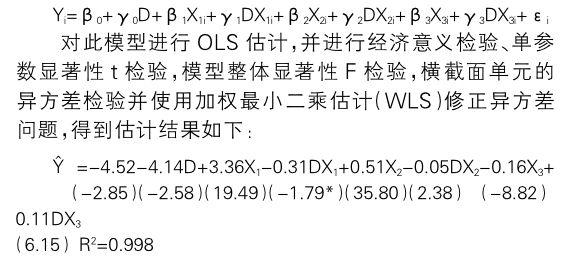

3.2估计新股发行IPO定价模型的结构性变化为了识别和估计新股发行IPO定价模型发生了何种结构性变化,可通过引入时间虚拟变量D到模型1中,得到模型2:

估计结果显示,模型整体显著,有很高的解释能力;除了DX1的系数估计在10%的显著性水平上显著外,其余变量均在5%的显著性水平上显著。根据这个估计结果,2014年6月前后新股发行IPO定价模型分别估计为:

上述估计结果表明:①每股净资产(X1)和净资产收益率(X2)这两个变量对新股IPO定价的边际贡献略有下降,说明市场主体对于上市公司经营成果的关注度在下降。②资产负债率(X3)这个变量对于新股IPO定价的边际贡献大幅上升,因其为负值,说明市场主体对其关注程度大幅下降,从而在定价时实施的惩罚随着降低。

4结论

2014年6月以来,中国资本市场新股发行IPO定价存在结构性改变,具体体现在每股净资产和净资产收益率这两个财务指标对新股IPO定价的边际贡献也有略微的下降,而市场投资主体在新股发行IPO定价时对于资产负债率这个逆向指标的惩罚力度较以前大幅减轻。

参考文献:

[1]皮星.我国A股市场IPO定价的影响因素分析[D].硕士学位论文,重庆大学,2003.

[2]刘春玲.我国A股市场IPO定价影响因素的实证分析[J].财会月刊,2009,6(74).

[3]雷洁.我国上市公司公司治理与IPO定价关系研究[D].硕士学位论文,西南交通大学,2008.

作者简介:龚太寿(1974-),男,湖北黄冈人,讲师,主要研究方向:金融理论与实务。

猜你喜欢

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

中国财政年鉴(2016年0期)2016-06-05

市场瞭望·投资者(2010年5期)2010-03-22

环球时报(2010-02-09)2010-02-09