中国台风巨灾债券利率定价研究

2015-02-02 06:48邵新力邵非易

财经理论与实践 2014年6期

关键词:利率

邵新力+邵非易

摘 要:通过对我国1992年以来损失在1亿元以上的台风损失分布进行拟合,根据我国台风损失数据特征,选择一种能对具有尖峰、厚尾、偏态特征的分布进行较好拟合分布的gh分布进行分析;在均衡定价理论的基础上构建一种台风巨灾债券利率定价模型,并利用相关数据进行定价分析,将模型应用于三种台风巨灾债券并计算出其利率。结果表明,无论是哪种类型的巨灾债券,由于利率均高于同期国债利率,对投资者来说都具有较大吸引力,是一种较为理想的巨灾风险创新产品。

关键词: 巨灾债券;gh分布;利率

中图分类号: F840 文献标识码: A 文章编号:1003-7217(2014)06-0024-05

一、引 言

根据民政部统计,近十年来,我国每年与自然灾害挂钩的直接经济损失均超过1000亿元,常年受灾人口亦在2亿多人次以上。由于商业保险在我国巨灾损失补偿中未能充分发挥作用,且在灾害救助过程中作用重要的社会慈善具有很大的不确定性,因此,单一的以政府财政为主进行巨灾风险损失补偿,很难应对自然灾害频发的形势和日益严重的巨灾风险。巨灾债券作为近年来一种新兴的投资工具可以有效解决上述问题,它不仅可以为巨灾风险补偿筹得资金,它与传统金融市场联系较少的特征也吸引了众多寻求多样化的投资者。

目前,已经有许多国家发行了此类债券,其中,当属美国的巨灾债券市场最为成熟。国内外对巨灾债券的核心研究主要是它的定价方面。早在19世纪50年代,美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)[1]等人就在资产组合理论的基础上发展了CAPM模型,这是现代金融市场价格理论的支柱,是计算各种证券产品价格的基本方法。Cummnis和Geman(1995)用套利的方法给巨灾债券期货合约和巨灾债券看涨期权合约定价[2]。Smauel H.Cox和Hal W.Pedersen(2000)在不完全市场下简要讨论了均衡定价理论以及该理论与标准无套利估值框架的关系,并将这一理论运用于评估巨灾债券相对于传统违约证券的违约利差[3]。经过反复多次的实例验证,Lane(2000)提出一种LFC模型[4],在模型中使用乘方类型的公式来表示损失频率和损失程度两者的关系——γ×(PEL)α×(CEL)β,相应地,巨灾债券价格为EL+γ×(PEL)α×(CEL)β。Wang(2004)对夏普比率概念进行了一定的延伸扩展,并用τ分布代替具有未知参数的标准正态分布,提出用S*(x)=φ(Φ-1(S(x)))对经验估计的S(x)进行参数不确定性调整[5]。调整后的公式与Wang变换式相结合,就得到了Wang两因素模型:S*(y)=φ(Φ-1(S(y))+λ)。

虽然国内学者目前对巨灾债券定价也在积极探索中,但由于缺少实践经验,研究大部分都只能集中于将我国巨灾数据套入已有的定价模型来做实证分析。陈建华和韩天雄(2003)使用均衡定价理论得出了巨灾证券产品的定价表达式,并且提供了有效并且可操作的定价方法[6]。李勇权(2005)结合巨灾保险风险的内容实质,基于巨灾证券产品交易的基本原理构建了CIRS理论的基本框架,并以“巨灾风险债券=无风险债券-巨灾期权”为基础为巨灾债券进行定价[7]。秦倩棋等(2008)在尾部风险的评估方法中使用了极值理论,在分析1990~2006年我国大陆发生的直接经济损失超过 1000万元的地震损失数据的基础上,运用BMM方法和蒙特卡罗模拟对地震巨灾债券进行了定价[8]。韦勇凤等(2013)利用某保险公司的巨灾损失索赔的内部和外部数据资料并且参考了专家意见,使用创新的贝叶斯推断对巨灾损失的发生频率和损失程度进行模拟和评测[9]。

从理论上来说,当金融市场的供需平衡状态遭受破坏时,作为一种投资工具巨灾债券均不可避免地受之影响,会被运用到各种平衡市场的手段中去。为了将需要考虑不确定风险因素的巨灾债券定价这一复杂问题简单化,我们应该站在市场的总体角度进行研究分析。为此,本文基于Cox提出的均衡定价理论对我国台风巨灾债券进行定价研究。在定价的过程中,还找到一种可较好拟合台风损失数据的分布模型——gh分布模型,并利用由之作出的参数估计计算出相关概率。

二、中国台风损失分布模型的构建

(一)样本数据的总体分布特征

巨灾债券合理定价的关键是巨灾损失分布的合理拟合和巨灾债券定价模型的合理选取。首先需要对台风损失分布进行拟合分析,选取我国1992~2011年20年间损失在1亿元人民币以上的台风数据进行分析。在对这些历史数据进行评估时,为了避免通货膨胀等因素对分析结果的影响,使用以2011年为基准的CPI定基指数对各年经济损失进行适当调整。

观察表1,样本的峰度为11.117,远远大于3,说明台风损失分布是厚尾的。由图1得知,台风损失金额在45亿元处达到顶峰,表明造成的直接经济损失在1亿~45亿元的台风发生的频率较为频繁;而损失超过100亿元的台风发生次数虽很少,但因数额巨大,亦需重视。另外,由图2可以看到样本数据的分布特征:在损失金额1亿~60亿元间,该图的曲线非常陡峭,上升速度很快;在损失金额接近100亿元时,该图的曲线就比较平缓,上升速度放慢。

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)邵新力,邵非易:中国台风巨灾债券利率定价研究基于均衡定价理论

表1 中国台风损失数据统计特征表

峰度

偏度

均值

最小值

最大值

11.117

3.097

40.831

1.176

341.466(二)gh分布模型的拟合分析

当样本数据的统计特征呈现出愈加复杂的变化时,人们要想对之进行较为精确的拟合分析,就要适当改进已有的正态分布理论。20世纪70年代末,Tukey提出一种由标准正态分布衍生出来的gh分布模型,该模型含有2个参数——g和h,它们分别描述分布的偏斜程度和尾部数据与正态分布尾部曲线的差距。利用gh分布模型可以较为直观地研究样本数据的实际分布与标准正态分布的差别。

图1 中国台风损失数据频率直方分布图

图2 中国台风损失数据经验分布函数图

1.gh分布的定义。设Y是服从标准正态分布的变量Z的一个函数,则随机变量Y的 gh分布为:

Xg,h(Z)=A+B(eZ2-1)exp (hZ2/2)g=

A+BYg,h(1)

其中,参数g 调整分布的偏度,参数h调整分布的峰度。

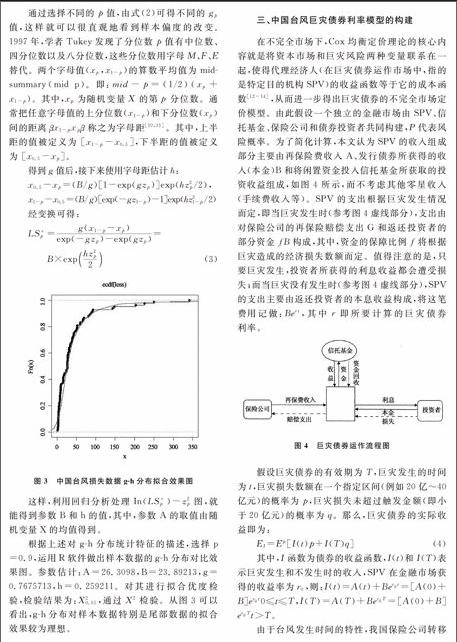

2.参数估计①。令xp和zp分别代表随机变量和服从标准正态分布的变量Z的第 p(0 gp=(-1/z)In[x(1-p)-x0.5(x0.5-xp) (2) 通过选择不同的p值,由式(2)可得不同的gp值,这样就可以很直观地看到样本偏度的改变。1997年,学者Tukey发现了分位数p值有中位数、四分位数以及八分位数,这些分位数用字母M、F、E替代。两个字母值(xp,x1-p)的算数平均值为midsummary(mid p)。即:mid-p=(1/2)(xp+x1-p)。 其中,xp为随机变量X的第p分位数。通常把任意字母值的上分位数(x1-p)和下分位数(xp)间的距离βx1-pxpβ称之为字母距[10,11]。其中,上半距的值被定义为 [x1-p-x0.5],下半距的值被定义为 [x0.5-xp]。 得到g值后,接下来使用字母距估计h: x0.5-xp=(B/g)[1-exp(gzp)]exp(hz2p/2), x1-p-x0.5=(B/g)[exp(-gz1-p)-1]exp(hz21-p/2) 经变换可得: LS*p=g(x1-p-xp)exp(-gzp)-exp(gzp)= B×exphz2p2(3) 图3 中国台风损失数据gh分布拟合效果图 这样,利用回归分析处理In(LS*p)-z2p图,就能得到参数B和h的值,其中,参数A的取值由随机变量X的均值得到。 根据上述对gh分布统计特征的描述,选择p=0.9,运用R软件做出样本数据的gh分布对比效果图。 参数估计: A=26.3098,B=23.89213,g=0.7675713,h=0.259211。对其进行拟合优度检验,检验结果为:X20.05,通过X2检验。 从图3可以看出,gh分布对样本数据特别是尾部数据的拟合效果较为理想。 三、中国台风巨灾债券利率模型的构建 在不完全市场下,Cox均衡定价理论的核心内容就是将资本市场和巨灾风险两种变量联系在一起,使得代理经济人(在巨灾债券运作市场中,指的是特定目的机构SPV)的收益函数等于它的成本函数[12-14],从而进一步得出巨灾债券的不完全市场定价模型。由此假设一个独立的金融市场由SPV、信托基金、保险公司和债券投资者共同构建,P代表风险概率。为了简化计算,本文认为SPV的收入组成部分主要由再保险费收入A、发行债券所获得的收入(本金)B和将闲置资金投入信托基金所获取的投资收益组成,如图4所示,而不考虑其他零星收入(手续费收入等)。SPV的支出根据巨灾发生情况而定,即当巨灾发生时(参考图4虚线部分),支出由对保险公司的再保险赔偿支出G和返还投资者的部分资金fB构成,其中,资金的保障比例f将根据巨灾造成的经济损失数额而定。值得注意的是,只要巨灾发生,投资者所获得的利息收益都会遭受损失;而当巨灾没有发生时(参考图4虚线部分),SPV的支出主要由返还投资者的本息收益构成,将这笔费用记做:Bert,其中r即所要计算的巨灾债券利率。 图4 巨灾债券运作流程图 假设巨灾债券的有效期为T,巨灾发生的时间为t,巨灾损失数额在一个指定区间(例如20亿~40亿元)的概率为p,巨灾损失未超过触发金额(即小于20亿元)的概率为q。那么,巨灾债券的实际收益即为: EI=Ep[I(t)p+I(T)q](4) 其中,I函数为债券的收益函数,I(t)和I(T)表示巨灾发生和不发生时的收入,SPV在金融市场获得的收益率为r0,则:I(t)=A(t)+Ber0t=[A(0)+B]er0t0≤t≤T,I(T)=A(T)+Ber0T=[A(0)+B]er0Tt>T。 由于台风发生时间的特性,我国保险公司转移风险的大体时间相对集中,所以,可以假定巨灾债券主要以1年以下的短期债券为主,且不管巨灾事件发生与否,对投资者和保险公司进行的偿付都在每年末进行,那么如果发行的是1年期短期债券, SPV的期望收益就可以表示为:EA=EP{[A(0)+B]er0Tp+[A(0)+B]er0Tq}=EPA(0)+Bp+qer0Y。从而可以推出SPV面对巨灾发生时和巨灾未发生时的成本函数: EC=EP[C(t)p+C(T)q](5) 将C(t)=Gt+fB 0≤t≤T, C(T)=er0TB,t>T代入式(5)得: EC=EP[(Gt+fB)p+er0TBq](6) 因此,SPV的现金流将达到平衡,金融市场的反应则是渐渐出清存货,进而实现资金均衡,即EA=EC。将以上各式代入并整理,即可得出在T=1的情况下巨灾债券利率的表达式:

r=1TInA(0)+Bp+qer0Y-(Gt+fB)pBq(7)

式(7)即为以均衡定价理论为基础构建的短期台风巨灾债券利率定价模型。

四、中国台风巨灾债券定价的实证研究

1.本金保证偿还型债券。其风险和收益都相对较低,主要针对巨灾所造成的经济损失在较小的金额范围内的情况,即当巨灾发生所造成的经济损失超过触发金额,但处于某一特定金额之下时, SPV将返还投资者的全部本金,

2.本金部分保证型债券。其风险和收益在三种债券里都较为适中,它对投资者的本金赔偿是在事先约定的比例范围内进行的,即当巨灾发生所造成的经济损失超过了本金保证偿还型债券的上限触发金额,但还没有达到一个较大金额时,SPV返还投资者的本金不得低于事先约定的一定比例。

3.本金没收型债券。其风险和收益都较高,它对投资者地本金赔偿是以全部本金额为限的,即当巨灾发生所造成的经济损失超出了一定金额(通常为本金部分保证型债券的上限触发金额),SPV将使用所有的债券发行收入进行巨灾补偿,对于投资者的本金返还仅在补偿活动结束后本金仍有剩余的条件下才会发生。

根据样本数据的经验分布函数图选取了损失金额20亿元、40亿元和80亿元作为上述三种巨灾债券的触发金额。根据台风巨灾损失gh分布函数,利用R软件,计算损失金额在20~40亿元、40~80亿元,80亿元以上以及小于各触发金额的台风事件发生概率:

P(X<20)=0.398 P(20

SymbolcB@ X<40)=0.281

P(X<40)=0.679 P(40

SymbolcB@ X<80)=0.195

P(X<80)=0.874 P(X80)=0.126

假设我国在2013年发行台风巨灾债券,投保客户有1/2的几率提出投保台风险,根据我国2012年《中国保险统计年鉴》记载的车险附加险台风险的特征,假设台风险的保费支出为我国财产险保费支出的5%,那么,台风险的实际保费收入即为我国财产险总收入的1/2×5%=2.5%;根据国外巨灾债券市场的运作规律,假设保险公司会将这2.5%保费收入中的20%作为给SPV的再保费支出,那么SPV的再保费收入A即为我国财产险总收入的20%×2.5%=0.5%。

从过去20年的统计可以看到,我国饱受台风事件袭击的地区主要集中在浙江、安徽、福建、广东、广西和海南[13],因此,SPV的再保费收入主要以上述六个沿海省份为主。

以2012年《中国保险统计年鉴》记载的我国东南沿海地区各省的财产保费收入为参考,这六个省份的财产险保费收入总计为1210.27亿元,因此,A=1210.27×0.5%=6.05135。假设巨灾债券的有效期为1年,即T=1;参考2013年1年期国债的中标利率,设定市场投资平均收益率为2.78%;债券的发行量为100亿元。

假设SPV对保险公司采取限额赔偿方式,它对保险公司的再保险赔偿支出G为触发金额的80%,另外,由于本金没收型台风巨灾债券的触发金额非常大,假定SPV对保险公司的再保险赔偿金额为触发金额的100%。

将以上数据代入模型式(7),则本金保证偿还型,当台风发生所造成的经济损失在20亿~40亿元的范围内时,SPV将返还投资者全部本金,即f=100%,代入式(7)计算得到:

In[(100+6.05135)×(0.398+0.281)×e2.78%-

(20×80%+100)×0.281]/100×

0.398=0.04044721

即利率为4.04%。从而可以看出,无论是哪种类型的债券,它的利率都高于1年期的国债利率,对于投资者来说是具有相当吸引力的。而当巨灾债券的利率逐步提高,获得的收益逐步提高,其所承担的风险也相应提高,这对于秉承高风险高收入的金融市场而言,是符合它的运作规律的。

五、结论

自然灾害不仅是环境问题,也是影响经济的重要因素。巨灾衍生品作为一种保险、金融相结合的创新产品,不仅能够为投资者的投资组合增加多样性,还能提前为巨灾筹措到足够多的资金,我们应当积极借鉴西方国家巨灾衍生品市场的制度和运作,尽早在国内实现巨灾债券的发行。本文在均衡定价理论的基础上提出一种台风巨灾债券利率定价模型,使得我们可以在不完全市场中分析巨灾债券的利率。在定价之前,我们还找到了一种可以较好拟合台风损失分布的模型,这大大提高了模型中相关概率计算的准确度。当然,本文还存在诸多不足。在定价模型的设计中,由于作者研究能力的限制,只能利用既有模型对台风巨灾债券进行利率分析,且所得出的结果需通过实践来验证。同时,由于gh分布模型较为复杂,本文的拟合分析可能亦存在缺陷。

注释:

①本文选择分位数估计方法进行演算分析。分位数估计也是由学者Tukey提出的。

参考文献:

[1]Sharpe W F, Sharpe W F. Portfolio theory and capital markets [M]. New York: McGraw-Hill, 1970.

[2]David Cummins J, Geman H. Pricing catastrophe insurance futures and call spreads:an arbitrage approach [J]. The Journal of Fixed Income, 1995, 4(4): 46-57.

[3]Cox S H, Pedersen H W. Catastrophe risk bonds [J]. North American Actuarial Journal, 2000, 4(4): 56-82.

[4]Lane M N. Pricing risk transfer transactions [J]. Astin Bulletin, 2000, 30(2): 259-293.

[5]Wang S S. Cat bond pricing using probability transforms [R].Published in Geneva Papers, 2004.

[6]韩天雄,陈建华.巨灾风险证券化产品的定价问题[J].保险研究,2003,(12):31-33.

[7]李勇权.巨灾保险风险证券化研究[M].北京:中国财政经济出版社,2005.

[8]施建祥,秦倩棋.基于极值理论的地震巨灾债券定价[J].统计与决策,2008,(21):18-20.

[9]韦勇凤,李勇,巴曙松. 基于贝叶斯推断的巨灾损失数据整合方法与建模[J].中国科学技术大学学报,2013,43(3):212-216.

[10]钟波, 山宇. 基于随机模拟与 gh分布的 VaR 计算方法[J]. 统计与决策, 2013,(15): 8-11.

[11]吴建刚.基于gh分布的极值分布拟点新方法[J].统计与决策,2011,(8):9-13.

[12]谢世清.论巨灾期货及其市场演进[J].财经理论与实践,2010,(4):17-21.

[13]龙卫洋,周家文.论巨灾保险衍生产品均衡定价及其产品创新[J].求索,2012,(12):179-181.

[14]唐晗彬,邢天才.考虑多风险因素的我国巨灾债券定价研究[J].保险研究,2013,(8):94-106.

(责任编辑:宁晓青)

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

数学理论与应用(2016年1期)2016-02-28