管理层权力、高管人力资本激励与企业绩效

2015-02-02 15:35朱焱翟会静

财经理论与实践 2014年6期

关键词:企业绩效

朱焱 翟会静

摘 要:合理的高管人力资本激励机制是发挥高管人力资本效用进而提高企业绩效的有效途径。本文通过实证检验管理层权力、高管人力资本激励与企业绩效的关系,结果表明:高管货币薪酬与企业绩效显著正相关,与国有企业相比,非国有企业的相关性更明显;管理层权力削弱了高管货币薪酬对企业绩效的激励作用。国有企业的在职消费与企业绩效显著负相关,但非国有企业其二者之间的相关性并不显著;管理层权力加大了在职消费对企业绩效的负向影响。高管团队内部薪酬差距与企业绩效显著正相关,且非国有企业比国有企业的相关性更明显;管理层权力削弱了高管团队内部薪酬差距对企业绩效的激励作用。

关键词: 货币薪酬;在职消费;薪酬差距;管理层权力;企业绩效

中图分类号: F272 文献标识码: A 文章编号:1003-7217(2014)06-0096-07

一、引言

高管人力资本的激励问题一直是企业激励机制中的重难点,学术界对于高管激励与企业绩效之间的关系并没有形成统一的结论。货币薪酬作为企业最常用的激励方式,是高管人力资本激励中最重要的组成部分。在我国,国有企业存在严重的“所有者缺位”现象,企业内部产权不清,政府难以对经营者行为进行有效的监督和控制,同时,由于国有企业存在“薪酬管制”,经营者为了增加自己的隐性收益,在职消费成为一种替代性选择[1]。在职消费作为对经营者的一种激励方式是公司正常经营的需要,属于激励不完备性下的产物,具备一定的合理性。在高管薪酬水平上升的同时,高管团队内部薪酬差距也逐渐增加。人社部出版的《中国薪酬发展报告》显示,公司高管人员年薪水平保持持续较快的增长速度,上市公司高管年薪平均值由2005年的29.1万元增加到2010年的66.8万元;部分行业企业高管年薪已经上千万元,2007年平安公司总经理年薪为6616万元,公司前三名高管薪酬是其他高管人员的6.97倍。锦标赛理论认为,竞争中的获胜者需要一种额外奖励作为动力,鼓励更大的薪酬差距;行为理论则强调高管团队之间的公平,鼓励团队通过合作来提升企业绩效。企业高管人力资本激励效用的发挥需要完善的内部治理结构,公司内部股东、董事会、监事会等存在的问题很可能致使高管薪酬被管理层权力所控制,进而影响企业绩效。近年来,国内外学者通过研究发现,企业管理层有动机并且有能力调整自己的薪酬,获取私人利益,导致薪酬与绩效不挂钩等不合理的现象的发生,高管人力资本激励不仅不能解决代理问题,反而成为代理问题的一部分。那么,我国企业管理层权力对企业绩效会产生什么样的影响、是通过何种内在机理作用于企业绩效的?以下试从管理层权力的角度将管理层权力、高管货币薪酬、在职消费、高管团队内部薪酬差距、企业绩效等因素联系起来,探索我国上市公司高管人力资本激励与企业绩效的关系,分析不同的产权性质下的企业高管人力资本激励效应存在的差异,以及管理层权力对高管人力资本激励效应造成的影响。

二、文献回顾与研究假设

(一)管理层权力、高管货币薪酬与企业绩效

委托代理理论认为,高管与股东之间的信息不对称使得当股东与高管之间存在利益冲突时,高管会为了自身利益做出有损企业价值的决策,因此,高管货币薪酬对企业绩效具有一定的促进作用。我国国有企业在追求业绩这一经济目标的同时,也承担满足社会和政治等非经济目标的责任[2]。非国有企业较少受到政府的干预,企业的股东拥有绝对的控制权,有更强的内在动力激励高管人员提高企业业绩,因此,非国有企业高管货币薪酬与企业绩效之间的关系更加紧密。Murphy(1985)抽取了美国73家制造公司分别研究了公司管理人员报酬与企业销售收入增长、股价增长之间的关系,结果表明管理人员报酬与二者之间均存在显著的正相关关系[3]。魏刚(2000)分析了我国上市公司高管激励的现状,表明高管人员年度薪酬与企业规模显著正相关,与所持股份显著负相关,但是与企业经营绩效之间的相关关系却不够明显[4]。周仁俊等(2010)从上市公司产权性质角度分析管理层货币薪酬与企业经营业绩的相关性,研究结论显示,管理层货币薪酬与企业经营业绩呈正相关关系,非国有控股上市公司的货币薪酬水平高于国有控股上市公司,且与企业经营绩效的相关性更强[5]。

管理层权力作为公司内部治理结构下的产物,导致企业的高管人员不仅仅通过提高企业绩效来获得更多的报酬或者职位晋升,也会采取取悦上级领导等非正当手段来达到目的,使得高管薪酬一定程度上脱离绩效薪酬。因此,当管理层权力比较大的情况下,高管极有可能会利用掌握的信息优势谋取个人私利,损害股东利益,进而影响高管货币薪酬的激励效果。Core, Holthausen 和 Larcker(1999)用公司领导权结构与独立董事比例来衡量管理层权力的大小,当企业的领导权为一元结构或者独立董事比例较低时,董事会对管理层的监管就越小,管理层权力就越大,进而导致了管理层自定薪酬的现象[6]。吕长江、赵宇恒(2008)基于管理者权力变量,研究国有企业高管人员货币性补偿与企业绩效的关系,权力较大的管理者通过盈余管理的目的是为了获取更多的权力收益,管理者可以自定年薪,但不会为了货币性补偿而提升业绩[7]。基于以上分析,提出如下研究假设:

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)朱 焱,翟会静:管理层权力、高管人力资本激励与企业绩效

假设1:高管货币薪酬与企业绩效显著正相关,与国有企业相比,非国有企业高管货币薪酬与企业绩效的正相关性更明显。

假设2:管理层权力削弱高管货币薪酬的激励效果,即管理层权力越小,高管货币薪酬对企业绩效的正面激励效应越强。

(二)管理层权力、高管在职消费与企业绩效

在职消费是隐性激励的一种,理论界关于在职消费对企业绩效的影响研究,主要有两种观点:“代理观”和“效率观”。代理观认为,在职消费是公司高管为了谋取私利采取的一种手段,其隐蔽性的特点使得企业对在职消费难以监控,造成企业资源浪费,不利于企业的发展。效率观认为在职消费给高管带来的优越感能够激发高管的潜能,提高效率,降低高管对薪金的要求,减少公司的经营支出,因此,对企业绩效的提高有促进作用。在我国,国有企业对高管缺乏有效的监督和控制,造成在职消费的过度滥用,更加不利于提高企业绩效。Fama(1980)对在职消费的收益和成本进行分析,认为在职消费构成了代理成本的一部分,高管人员的薪酬调整不足以弥补在职消费所耗费的资源[8]。Henderson 和 Spindler(2005)认为,在职消费作为对管理人员的隐性激励,激励管理人员提高企业绩效,在职消费有助于公司价值的提高[9]。陈冬华等(2005)认为,民营企业在职消费与公司业绩不存在显著的相关关系,而国有企业在职消费缺乏对经理人应有的激励作用,与公司业绩有显著的负相关关系[10]。罗宏、黄文华(2008)认为,公司支付的现金股利可以显著降低管理人员的在职消费水平,而在职消费作为代理成本给公司造成负面影响,与公司业绩负相关[11]。

在职消费与高管控制权紧密相连,在职消费作为一种特定的隐性激励,其不确定性的特点为高管人员的隐蔽性活动提供便利[12]。高管受到股东的监督和控制越弱,高管利用手中的权力获得的私人收益就越多,企业承担的费用和成本更高,将更加不利于企业的发展。Berle 和 Means(1932)研究发现,当管理层持股比例偏低且股权分散程度比较高时,管理者可能从公司资产中获取更多的额外收益,比如在职消费等,管理者的目标追求演变为追求自身利益最大化而非企业价值最大化,导致股东价值和企业绩效的下降[13]。卢锐等(2008)从管理层权力角度分析上市公司中高管人员的在职消费,实证结果显示,管理层权力越大,企业在职消费水平越高,而公司绩效并没有明显改善[12]。基于此,提出如下研究假设:

假设3:在职消费与企业绩效显著负相关,与非国有企业相比,国有企业在职消费与企业绩效的负相关性更明显。

假设4:管理层权力加大在职消费对企业绩效的负向影响,即管理层权力越大,在职消费对企业绩效的负向效应越强。

(三)管理层权力、高管团队内部薪酬差距与企业绩效

经济学家认为薪酬的竞争可以减小部分员工的偷懒行为,薪酬差距作为一种对高管人力资本激励的方式能够促进企业目标的实现。国有企业比较重视平均主义,国家股代表的董事会成员控制着董事会的决策,这对薪酬差距的激励效果会造成一定的影响。在非国有企业,高管人员具备强烈的竞争意识,薪酬差距的激励作用更为显著。Jensen 和 Meckling(1976)认为,当监督成本比较高并且监督力度不可靠时,高管作为企业的代理人会产生强烈的偷懒动机,这时用边际产出决定的薪酬激励就显得不太合理,企业的委托人会选择锦标赛激励方式[14]。Harbring 和 Irlenbusch(2003)研究发现,扩大薪酬差距有利于提高高管人员工作的努力程度,进而提升企业价值[15]。Martins(2008)以美国高科技企业为样本进行实证分析,结果表明高管团队薪酬差距的扩大会对团队合作与交流产生不利影响,进而导致企业绩效的下降[16]。陈震、张鸣(2006)对我国上市公司按其成长性进行分类,分别就高成长公司和低成长公司的高管层级差报酬与公司业绩之间的关系进行研究,发现高成长公司的高管层内部级差报酬对公司市场业绩具有促进作用,而低成长公司的高管层内部级差报酬与公司每股收益指标有显著正相关关系[17]。与之相反,张正堂、李欣(2007)以总资产收益率和每股收益为因变量,通过研究发现,高管核心成员间薪酬差距与企业绩效呈现负相关关系,但并不显著[18]。

随着管理者权力的增大,高管利用权力谋取私人利益的渠道和方式增多,可能不必完全依赖薪酬差距来获取更多的报酬,因此,薪酬差距对高管人员的锦标赛激励作用就会减弱,管理层权力制约了薪酬差距的激励效应。而且高管人员的权力分配和薪酬分配的不对等随着管理层权力的增大而更加明显,这可能会影响高管团队内部的合作,不利于企业的整体发展。Jayant(2009)分别研究了CEO与其他高管人员之间的总薪酬差距、长期薪酬差距和短期薪酬差距与公司绩效的关系,实证结果显示,三者均显著正相关;CEO任期对薪酬差距与公司绩效之间正相关关系有促进作用,即CEO任期越长,正相关性就越强,CEO任期越短,正相关性就越弱[19]。卢锐(2007)分析管理层权力对核心高管与其他高管的薪酬差距和企业绩效造成影响,通过实证研究发现,管理层权力越大,企业薪酬差距越大,但是并没有带来企业绩效的提升[20]。鲁海帆(2008)通过研究也发现,当CEO权力较大时,会通过扩大薪酬差距获取更多的利益,但是这种行为没有提高公司业绩[21]。基于此,提出如下研究假设:

假设5:高管团队内部薪酬差距呈现锦标赛的激励效应,即薪酬差距与企业绩效显著正相关,与国有企业相比,非国有企业的薪酬差距与企业绩效的相关性更明显。

假设6:管理层权力削弱高管团队内部薪酬差距的激励效果,即管理层权力越小,高管团队内部薪酬差距对企业绩效的正向激励效应越强。

三、研究设计

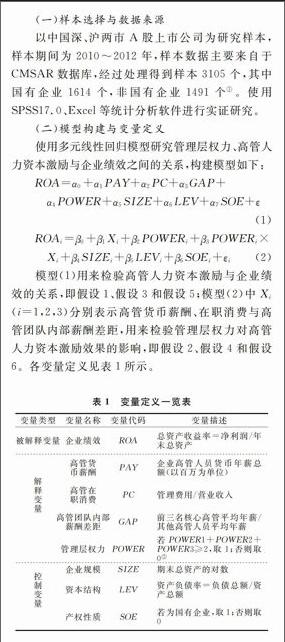

(一)样本选择与数据来源

以中国深、沪两市A股上市公司为研究样本,样本期间为2010~2012年,样本数据主要来自于CMSAR数据库,经过处理得到样本3105个,其中国有企业1614个,非国有企业1491个①。使用SPSS17.0、Excel等统计分析软件进行实证研究。

(二)模型构建与变量定义

使用多元线性回归模型研究管理层权力、高管人力资本激励与企业绩效之间的关系,构建模型如下:

ROA=α0+α1PAY+α2PC+α3GAP+

α4POWER+α5SIZE+α6LEV+α7SOE+ε(1)

ROAi=β0+β1Xi+β2POWERi+β3POWERi×

Xi+β4SIZEi+β5LEVi+β6SOEi+εi(2)模型(1)用来检验高管人力资本激励与企业绩效的关系,即假设1、假设3和假设5;模型(2)中Xi(i=1,2,3)分别表示高管货币薪酬、在职消费与高管团队内部薪酬差距,用来检验管理层权力对高管人力资本激励效果的影响,即假设2、假设4和假设6。各变量定义见表1所示。

表1 变量定义一览表

变量类型

变量名称

变量代码

变量描述

被解释变量

企业绩效

ROA

总资产收益率=净利润/年末总资产

高管货

币薪酬

PAY

企业高管人员货币年薪总额(以百万为单位)

解

释

变

量

高管在

职消费

PC

管理费用/营业收入

高管团队内部

薪酬差距

GAP

前三名核心高管平均年薪/其他高管人员平均年薪

管理层权力

POWER

若POWER1+POWER2+POWER3≥2,取1;否则取0②

企业规模

SIZE

期末总资产的对数

控

制

变

量

资本结构

LEV

资产负债率=负债总额/资产总额

产权性质

SOE

若为国有企业,取1;否则取0

四、实证分析

(一)描述性统计

模型中所有变量的描述性统计分析结果如表2所示。

表2 描述性统计结果表

变量

最小值

最大值

均值

标准差

ROA

-28.301

38.086

4.477

5.181

PAY

0.045

52.235

4.028

3.752

PC

0.002

11.137

0.105

0.371

GAP

1.257

56.174

4.469

3.451

POWER

0.000

1.000

0.654

0.476

SIZE

18.162

27.203

21.870

1.197

LEV

0.016

0.948

0.486

0.205

SOE

0.000

1.000

0.520

0.500

(二)相关性分析

先对被解释变量、解释变量、控制变量之间的相关性进行分析,结果如表3所示:高管货币薪酬与总资产收益率存在正相关关系,并且在0.01的水平上显著;高管在职消费水平与企业绩效在0.1的水平上显著负相关;高管团队内部薪酬差距与企业绩效存在线性正相关关系,并且在0.05的水平上显著。企业规模、资本结构、产权性质与被解释变量的相关关系也通过了显著性检验。(三)多元回归分析

1.高管人力资本激励与企业绩效关系的回归分析。

对模型(1)进行回归分析,在对全样本分析的基础上,又分别对国有企业样本与非国有企业样本进行对比分析,进一步检验不同产权性质下的高管人力资本激励与企业绩效的关系,回归结果如表4所显示。

表3 变量间的Pearson相关系数表

ROA

PAY

PC

GAP

POWER

SIZE

LEV

SOE

ROA

1

-

-

-

-

-

-

-

PAY

0.213***

1

-

-

-

-

-

-

PC

-0.025*

-0.064**

1

-

-

-

-

-

GAP

0.016**

-0.095**

0.002

1

-

-

-

-

POWER

0.032

0.043**

-0.031

-0.035

1

-

-

-

SIZE

0.028*

0.449**

-0.219**

-0.053**

0.039*

1

-

-

LEV

-0.391**

0.123**

-0.135**

0.012

0.042*

0.463**

1

-

SOE

-0.108**

0.078**

-0.069**

0.010

0.114**

0.298**

-0.108**

1 注:*、**、***分别表示0.10、0.05、0.01的显著性水平(双尾)。表4 高管人力资本激励对企业绩效影响的回归结果

变量

全样本

国有企业

非国有企业

B

t

sig

B

t

sig

B

t

sig

constant

-7.700***

-4.244

0.000

-9.238***

-4.390

0.000

-5.208***

-1.771

0.077

PAY

0.199***

11.300

0.000

0.169***

6.915

0.000

0.241***

9.475

0.000

PC

-0.043***

-2.713

0.007

-0.071***

-3.066

0.002

-0.011

-0.166

0.218

GAP

0.053***

2.386

0.006

0.040*

1.745

0.081

0.062***

2.833

0.005

POWER

0.006

0.624

0.203

0.001

0.363

0.118

0.009

0.730

0.284

SIZE

0.178***

8.737

0.000

0.211***

7.875

0.000

0.127***

4.417

0.000

LEV

-0.490***

-27.544

0.000

-0.496***

-20.982

0.000

-0.462***

-17.929

0.000

SOE

-0.073***

-4.391

0.000

-

-

-

-

-

-

调整R2

0.228

0.228

0.216

F值

57.501***

47.838***

49.650***

DW值

1.879

1.971

1.981

样本量

3105

1614

1491 注:*、**、***分别表示0.10、0.05、0.01的显著性水平(双尾)。

总样本中,高管货币薪酬(PAY)与企业绩效在0.01的水平上显著正相关,即高管的货币薪酬越高,企业绩效越好。分类样本中,国有企业与非国有企业的高管货币薪酬与企业绩效在0.01水平上均呈现显著的正相关关系,通过比较分析发现,非国有企业样本与国有企业样本中高管货币薪酬回归系数分别为0.241与 0.169,因此,非国有企业中高管货币薪酬对企业绩效的促进作用更明显。回归结果验证了假设1,表明企业中尤其是非国有企业中对高管人员的货币薪酬激励有利于提高企业绩效。总样本中,在职消费(PC)与企业绩效在0.01的水平上显著的负相关,支持假设3;国有企业样本在职消费与企业绩效在0.01的水平上也呈现显著的负相关关系;但在非国有企业样本的回归结果中,可以看出在职消费与企业绩效负相关,但并未通过显著性检验,结果与假设3不完全相符。可能是因为非国有企业股东对高管人员的在职消费监控力度比较强,高管人员滥用在职消费的现象不是很严重。总样本中,高管团队内部薪酬差距(GAP)与企业绩效在0.01的水平上显著正相关。在分类样本中,国有企业与非国有企业的高管薪酬与企业绩效均呈现显著的正相关关系,但非国有企业与国有企业中高管团队内部薪酬差距的回归系数分别为0.062与0.040,表明非国有企业高管团队内部薪酬差距与企业绩效的相关性更明显,假设5得到验证。因此,企业对高管人员实施的薪酬差距激励有利于企业绩效的提高,在非国有企业更是如此。从模型检验的D W值来看,总样本、国有企业样本、非国有企业样本的D W值分别为1.879、1.971、1.981,表明模型中残差是符合正态分布的,上述模型能够很好地解释高管人力资本激励与企业绩效的关系。

2.管理层权力对高管人力资本激励效果影响的回归分析。

为了检验管理层权力对高管人力资本激励效果的影响,用模型(2)分别对高管货币薪酬、在职消费、高管团队内部薪酬差距三种激励方式进行回归分析,结果如表5所示:管理层权力与高管货币薪酬(POWER×PAY)的系数为负(-0.106),并且与企业绩效的关系在0.05的水平下显著,表明管理层权力在一定程度上削弱了高管货币薪酬的正面激励效果,即管理层权力越大,高管货币薪酬的激励效果越小,验证了假设2。管理层权力与在职消费的交叉变量(POWER×PC)的系数为-0.085,在0.01的水平下显著,表明管理层权力增加了在职消费对企业绩效的负向影响,管理层权力越大,增加在职消费越不利于企业绩效的提高,假设4得到验证。管理层权力与高管团队内部薪酬差距(POWER×GAP)的系数为-0.23,并且在0.05的水平下显著,表明管理层权力削弱了高管团队内部薪酬差距的正面激励效果,管理层权力较小的企业中高管团队内部薪酬差距与企业绩效的正相关性更强,符合假设6。从模型的拟合优度R2来看,加入交叉变量后的拟合优度明显提高,说明该模型能够更好地解释企业绩效。观察模型中的D W值,均接近于2,说明残差不存在自相关问题,模型具有很好的解释能力。

表5 管理层权力对高管人力资本激励效果影响的回归结果

变量

(1)

(2)

(3)

(4)

(5)

(6)

constant

-8.179***

-8.190***

-9.343***

-9.856***

-8.375***

-8.623***

PAY

0.193***

0.204***

-

-

-

-

PC

-

-

-0.037**

-0.040**

-

-

GAP

-

-

-

-

0.040**

0.027*

POWER

0.045

0.053

0.051

0.083

0.053

0.038

POWER×PAY

-

-0.106**

-

-

-

-

POWER×PC

-

-

-

-0.085***

-

-

POWER×GAP

-

-

-

-

-

-0.023**

SIZE

0.186***

0.185***

0.277***

0.271***

0.288***

0.287***

LEV

-0.486***

-0.486***

-0.507***

-0.510***

-0.507***

-0.507***

SOE

-0.071***

-0.071***

-0.082***

-0.083***

-0.083***

-0.084***

调整R2

0.234

0.244

0.216

0.220

0.217

0.243

F值

50.608***

47.008***

67.299***

56.810***

46.595***

43.902***

D W值

1.975

1.980

2.014

2.012

2.006

2.005 注:*、**、***分别表示0.10、0.05、0.01的显著性水平(双尾)。

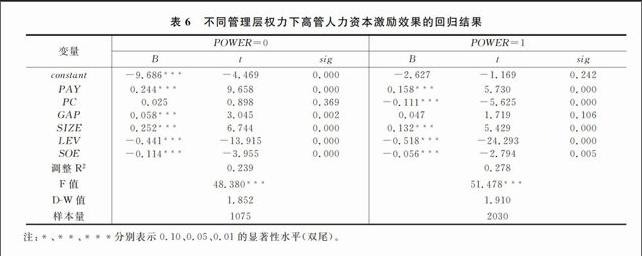

为了进一步验证管理层权力对高管人力资本激励效果的影响,按照管理层权力的大小把总样本分成两组,分别为管理层权力较小(POWER=0)的样本和管理层权力较大(POWER=1)的样本,比较不同的管理层权力下高管货币薪酬、在职消费、高管团队内部薪酬差距与企业绩效的相关关系,回归结果如表6所示。

管理层权力较小的样本中,高管货币薪酬与企业绩效在0.01的水平下显著正相关,回归系数为0.244;管理层权力较大的样本中,高管货币薪酬与企业绩效在0.01的水平下也呈现显著的正相关关系,但是回归系数为0.158,小于管理层权力较小的样本中的回归系数,因此,管理层权力较小的企业中,高管货币薪酬对企业绩效的促进作用更明显。在管理层权力较大的样本中,在职消费与企业绩效在0.01的水平下显著负相关,回归系数为-0.111;管理层权力较小的样本中,在职消费与企业绩效之间不存在显著的相关关系。管理层权力较小的样本中,高管团队内部薪酬差距与企业绩效在0.01的水平下呈现显著的正相关关系;管理层权力较大的样本中,高管团队内部薪酬差距与企业绩效的正相关性并不显著。表明管理层的权力较大的情况下,高管团队内部薪酬差距没有发挥激励作用,管理层权力越大,高管团队内部薪酬差距对企业绩效的促进作用越小。

表6 不同管理层权力下高管人力资本激励效果的回归结果

变量

POWER=0

POWER=1

B

t

sig

B

t

sig

constant

-9.686***

-4.469

0.000

-2.627

-1.169

0.242

PAY

0.244***

9.658

0.000

0.158***

5.730

0.000

PC

0.025

0.898

0.369

-0.111***

-5.625

0.000

GAP

0.058***

3.045

0.002

0.047

1.719

0.106

SIZE

0.252***

6.744

0.000

0.132***

5.429

0.000

LEV

-0.441***

-13.915

0.000

-0.518***

-24.293

0.000

SOE

-0.114***

-3.955

0.000

-0.056***

-2.794

0.005

调整R2

0.239

0.278

F值

48.380***

51.478***

DW值

1.852

1.910

样本量

1075

2030 注:*、**、***分别表示0.10、0.05、0.01的显著性水平(双尾)。

为了保证结果的可靠性,用上市公司的净资产收益率(ROE)代替总资产收益率(ROA)作为企业绩效的代理变量,并将计算薪酬差距的前三名高管、董事、监事薪酬总额用前三名高管薪酬总额代替。回归结果与前文基本一致,进一步保证了研究结论的稳健性。

五、研究结论与建议

以上结合我国制度背景研究高管人力资本激励与企业绩效的关系,从高管货币薪酬、在职消费以及高管团队内部薪酬差距三个角度,对比分析了国有企业和非国有企业中高管人力资本激励与企业绩效关系的差异。结果表明:(1)企业高管货币薪酬与企业绩效存在显著的正相关关系,非国有企业比国有企业中的正相关性更明显;管理层权力削弱了高管货币薪酬的激励效果,管理层权力越大,高管货币薪酬的激励作用反而越小。(2)企业高管的在职消费与企业绩效显著负相关。国有企业在职消费与企业绩效存在显著的负相关关系,但非国有企业在职消费与企业绩效的相关性并不显著;管理层权力加大了在职消费对企业绩效的负面影响。(3)高管团队内部薪酬差距与企业绩效显著正相关,非国有企业中的相关性比国有企业更明显;管理层权力削弱高管团队内部薪酬差距对企业绩效的激励效果。

为此,国有企业应重视对高管人力资本的货币薪酬激励,同时加大对高管人员的监督力度,构建薪酬—绩效相挂钩的激励体系。我国上市公司应该对高管人员的在职消费水平进行控制,尤其是国有企业,同时,企业应当改善公司的治理机制,有效控制高管人员的权力,发挥在职消费对企业绩效的激励作用。企业应当合理利用薪酬差距这一激励措施激发高管人员的竞争力。

注释:

①对选取的初始样本进行如下处理:剔除金融类上市公司,ST、*ST上市公司;剔除2010年以后上市的公司及同时发行B股和H股的上市公司;剔除最终控制人不详及缺失的上市公司;剔除当年发生高管变更的上市公司;剔除高管团队内部薪酬差距小于1的上市公司;剔除数据不全的上市公司。

②(1)POWER1:总经理是否兼任:若兼任董事长,取1;否则取0。(2)POWER2:股权分散程度:若第一大股东持股比例除以第二至第十股东比例之和小于1,取1;否则取0。(3)POWER3:当董事会中独立董事比例低于样本平均值时,取1;否则取0。

参考文献:

[1]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007,(4):88-95.

[2]黄速建,余菁.国有企业的性质、目标与社会责任[J].中国工业经济,2006,(2):68-76.

[3]Murphy K. J.Corporate performance and managerial remuneration an empirical analysis[J]. Journal of Accounting and Economics, 1985,6(7): 11-42.

[4]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3):32-39.

[5]周仁俊,杨战兵,李礼.管理层激励与企业经营业绩的相关性国有与非国有控股上市公司的比较[J].会计研究,2010,12:69-75.

[6]Core J. R., Holthausen, Larcker D.Corporate governance,chief executive officer compensation and firm performance[J].Journal of Financial Economics,1999,18(51): 371-406.

[7]吕长江,赵宇恒.国有企业管理者激励效应研究基于管理者权力的解释[J].管理世界,2008,(11):99-108.

[8]Fama, Eugene F.Agency problems and the theory of the firm[J]. Journal of Political Economics, 1980,54(88): 288-307.

[9]Hendershon M. T., Spindler J. C.Corporate heroin:a defense of perks, executive loans, and conspicuous consumption[J]. Georgetown Law Journal, 2005,27(93): 1835-1883.

[10]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[11]罗宏,黄文华.国企分红、在职消费与公司业绩[J].管理世界,2008,(9):139-148.

[12]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率来自中国上市公司的证据[J].南开管理评论,2008,(5):85-92.

[13]Berle, Adolf A, Gardiner C. Means. The modern corporation & private property[M]. New York: MacMillan, 1932.

[14]Jensen M. C., Meckling W. H.Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976, 17(3): 305-360.

[15]Harbring C., Irlenbusch B.An experimental study on tournament design[J]. Labor Economics, 2003, 67(10): 443-464.

[16]Martins P. S.Dispersion in wage premiums and firm performance[J]. Economics Letters, 2008,101(1): 60-66.

[17]陈震,张鸣.高管层内部的级差报酬研究[J].中国会计评论,2006,(6):12-25.

[18]张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007,(2):16-24.

[19]Jayant. Rankorder tournament and incentive alignment: the effect on firm performance[J]. The Journal of Finance, 2009, 46(3): 1479-1509.

[20]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007,(7):60-70.

[21]鲁海帆.高管团队内部薪酬差距与公司业绩[D].广州:暨南大学,2008,98-105.

(责任编辑:宁晓青)

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

俪人·教师版(2016年15期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18