我国经济适度增长环境下的通货膨胀区间估计

2015-02-18 04:56余玲玲程建华

统计与决策 2015年19期

余玲玲,程建华

(1.中国科学技术大学 管理学院,合肥 230026;2.安徽大学 经济学院,合肥 230601)

0 引言

在经济监测预警过程中,预测物价波动或通货膨胀水平是一项主要工作。在过去的三十多年里,我国经济经历了6轮经济周期,伴随经济波动出现了4次较高通货膨胀(1980年、1985~1986年、2007~2008年以及 2010~2011年)、2次高速通货膨胀(1988~1989年和1993~1995年)和2次通货紧缩(1998~1999年与2009年)[1]。而在这6轮周期中,无论是通胀还是通缩,需求变化始终是我国通货膨胀水平的最根本因素,因此测算经济潜在增长水平及其与通货膨胀时间的波动时差以及相关程度对经济政策的制定具有重要意义。

基于以上目的,本文将首先测算我国经济未来适度增长区间,然后利用我国经济增长与通货膨胀的关联性建立预测模型,估算我国适度增长环境下的通货膨胀水平。

1 我国经济适度增长区间的估算

本文首先参照中国社会科学院经济研究所宏观调控课题组的测算方法,分别利用HP滤波法和生产函数法测算我国潜在经济增长率,并以此为基准估算我国经济适度增长区间。

1.1 HP滤波法

在宏观经济学中,人们非常关心序列组成成分中的长期趋势,此长期趋势即代表潜在增长状况。HP滤波是一种被广泛用来计算序列趋势的一种方法,利用该方法可以将经济时间序列中的长期增长趋势和短期经济波动成分分离出来。

(1)HP滤波法的基本原理。

设{Yt}是包含趋势成分和波动成分的经济时间序列,是其中含有的趋势成分,是其中含有的波动成分。则

计算HP滤波就是从{Yt}中将分离出来。一般地,时间序列{Yt}中的不可观测部分趋势常被定义为下面最小化问题的解:

式(2)大括号中多项式的第一部分是波动成分的度量,第二部分是趋势光滑程度的度量,λ是自由参数,也是调节两者的权重。当λ=0时,满足最小化问题的趋势序列为{Yt}序列,即序列与原始序列重合;随着λ值的增加,估计的趋势越光滑;当λ趋于无穷大时,估计的趋势将接近线性函数。

HP滤波的运用十分灵活,它不需依赖于对经济周期波峰和波谷的确定。HP滤波把经济周期看成是宏观经济对某一缓慢变动路径的的一种偏离,该路径在期间内是单调增长的,所以称之为趋势。HP滤波增大了经济周期的频率,使周期波动减弱。

(2)潜在经济增长率和经济适度增长区间的分析与测算。

设{Yt}为我国的年度GDP指标,数据选取1978~2013年的GDP增长指数(1978年为100,2013年为2609.2)。首先对GDP序列采用HP滤波法分离出趋势项和循环项,趋势项代表潜在产出,循环项代表经济波动,本文根据中国社科院经济研究所宏观经济调控课题组的研究将λ取值为6.25,结果如图1所示。

图1 GDP的HP滤波分解

其次,对趋势项进行计算,得到HP滤波后的趋势增长率,如图2中实心点曲线所示。实际GDP增长率用图2中的空心点曲线表示。

图2 GDP滤波趋势增长率(GDP_HP)和GDP实际增长率(1979~2013)

从图2中可以看到,HP滤波后的趋势增长率明显比实际增长率平滑,大致处于8%~12%之间。经过计算获得滤波后的GDP趋势增长的年均增长速度为9.86%,而GDP实际增长的年均增长速度为9.76%,两者非常接近。因此,我们可以将8%~12%这一区间视为1978~2013年间以9.81%为潜在经济增长率中线的经济适度增长区间。

1.2 生产函数法

计算潜在产出的另一种方法是经济结构估算方法,这种方法试图利用经济理论分离出结构性因素和周期性因素对产出的影响,在一定约束条件下,建立生产要素与产出之间的关系,最后给出潜在产出的估计。这种经济结构估算方法最典型的代表即为生产函数法,该方法利用总量生产函数估计潜在经济增长率,并通过现实产出、劳动力和资本存量计算产出值及全要素生产率,再利用计量模型对全要素生产率进行分解得到趋势全要素生产率,进而估计潜在就业,最后将趋势全要素生产率和潜在就业代入总量生产函数便得到潜在产出和潜在经济增长率。

(1)生产函数模型。

用生产函数法估算潜在产出和潜在经济增长率时多采用柯布-道格拉斯生产函数,其形式为:

其中,Y表示实际总产出,A表示综合技术水平,K表示资本存量,L表示劳动投入,α、β分别表示资本和劳动力对经济产出的贡献因子。对式(3)两边分别取对数,得:

一般假设规模报酬不变,即α+β=1,将其代入式(4)后得到人均生产函数:

其中,ε为残差项,即为全要素生产率。式(5)为一双对数模型,可以由OLS直接加以估算,因变量产出Y与自变量劳动投入L的数据可以由统计年鉴直接获得,而资本存量K以及潜在就业人数需重新进行估算。

(2)资本存量的估算。

由于我国没有公布资本存量数据,需要利用有关数据测算。一般采用永续盘存法进行推算,其公式为:

其中,Kt为第t年的实际资本存量,δt为固定资产折旧率,It为第t年名义投资额,Pt为固定资产投资价格指数。因此,要测算资本存量,需要确定4个中间变量,即基期资本存量、名义投资额、投资价格指数和折旧率。

关于基期资本存量,本文以1978年为基期,采用郭庆旺、贾俊雪的推算方法,确定1978年的资本存量为3837亿元[2]。至于名义投资,可直接从历年统计年鉴上获得。本文所用的固定资产投资价格指数,依然沿用上述作者构造方法和计算结果(1978~2002年间固定资产投资指数),再与2003~2013年计算数据相结合,形成1978~2013年间完整时间序列数据。资本折旧率的估计差异较大,中国社会科学院经济研究所宏观经济调控课题组(2010)所采用的折旧率为5%[3];中国人民银行营业管理部课题组(2011)假设的折旧率为6%[4];袁吉伟(2012)认为固定资产折旧率近年来有加速的趋势,同时一定时期内又保持相对平稳性,因此应根据不同时期选取不同的折旧率[5]。本文采用袁吉伟的折旧率选取方法,1978~1990年为5%,1991~2000年为6%,2001~2013年为7%。这样由式(6),本文得到了1978~2013年各年的实际资本存量。

(3)潜在就业的估算。

潜在就业也称充分就业,是经济达到潜在产出水平时的就业水平,其计算公式为:

其中L*为潜在就业,Ls为达到工作年龄的人数,Trp为趋势参与率,NAWRU为非工资引致的失业率。由于该公式要求高质量的参与率、失业率等参数,但我国没有此类指标数据,因此继续借鉴文献[2]的替代方法,利用HP滤波对全社会经济活动人数进行分解处理,获得逐年趋势全社会经济活动人数,再利用HP滤波对劳动就业人数与经济活动人数的比值进行分解得到其趋势成分,取两个趋势成分的积作为潜在就业量。

(4)潜在产出和潜在经济增长率的测算。

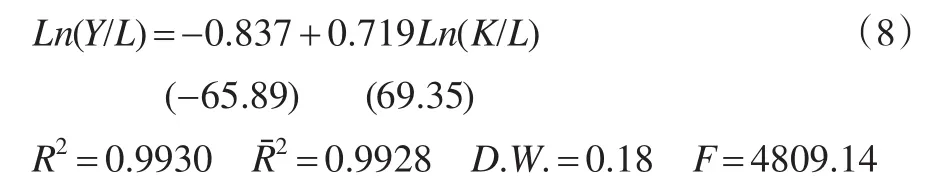

在计算出实际资本存量的基础上,可以通过式(5)给出我国生产函数表达式和全要素生产率的估算。在估算之前,本文先利用Wald检验方法来检验规模收益不变即α+β=1的假设。Wald检验是利用无约束回归方程Ln(Y)=Ln(A)+αLn(K)+βLn(L)+ε的OLS方法对Ln(K)和Ln(L)的系数进行线性约束检验,具体结果如表1所示。

表1 生产函数线性约束Wald检验结果

由检验结果可知p值较大,显然不能拒绝原假设,说明估算的生产函数符合规模收益不变。在此基础上,通过约束回归方程式(5)得到如下回归结果:

括号中数字为t统计量。从回归估计的结果看,可决系数很高,模型拟合很好。截距项与斜率项的t检验值较大,均通过了显著性检验。利用这一回归结果得到全要素生产率,再根据HP滤波法得到趋势全要素生产率。

把潜在就业与趋势全要素生产率的估算值代入式(8),通过整理得到我国1978~2013年的潜在产出。对潜在产出直接进行计算,得到潜在经济增长率,结果如图3所示。经济实际增长率与潜在经济增长率相比,实际GDP增长率波动性更大。根据生产函数法的计算,1978~2013年我国潜在产出的年均增长速度为9.84%。与此同时,我国实际GDP年均增长速度为9.76%,两者非常接近,仅差0.08个百分点。由此计算结果可知,改革开放以来我国潜在经济增长率的波动区间大体上处于7~13%之间,且由生产函数法估算的潜在经济增长率波动明显大于HP滤波方法估算结果。

这一结果是基于我国经济高增长期计算所得,但对我国未来经济潜在增长区间需要考虑实际影响因素。我国未来经走势存在三大因素变化:一是更加注重提高经济增长的质量和效率,更加注重经济结构优化;二是资源、能源、环境等约束不断强化;三是外需在一段时期内仍处于低迷状态。因此,经济适度增长区间的上限可下调2个百分点,即适度增长区间可设置为7~11%,潜在经济增长中线可确定为9.8%。

根据HP滤波法估算出的经济适度增长区间为8%~12%,由生产函数法计算的适度增长区间为7~11%,本文选取两者之间的共同区间作为改革开放三十多年来我国经济的适度增长区间,即为8~11%。

图3 中国经济实际增长率和潜在增长率比较

2 基于适度增长条件下的通货膨胀区间估计

2.1 经济增长与通货膨胀的时差相关分析

1978年以来中国经济实现了长达36年的快速发展,经济年均增长率近10%,但在此增长过程中几度出现大起大落,尤其是改革开放初期至上世纪90年代末这一阶段波动更为频繁和剧烈。伴随经济波动,物价或通货膨胀水平也呈现剧烈波动(见图4)。由图4直观看到,我国经济走势相对于物价波动具有明显的先行特征,这不仅反映了我国宏观经济的动态特性,而且还可由此构建预测未来我国通胀水平的菲利普斯曲线。

图4 1978~2013年中国经济增长率和通胀水平波动趋势

统计计算表明:我国1978~2013年经济增长与通货膨胀水平(以CPI表示)之间的最大时差相关系数为0.55,时滞关系是经济增长领先通胀1个年度;1997~2013年经济增长与通货膨胀水平最大时差相关系数为0.69,时滞关系也是经济增长领先通胀1个年度。

2.2 经济增长与通货膨胀的计量分析

菲利普斯曲线反映的是经济增长和通货膨胀的替代关系,由简单的回归方程表述两者之间的数量特征关系。由于菲利普斯曲线理论解释性强,实证分析所利用的经济增长率和通货膨胀率数据也简单易得,因此,菲利普斯曲线成为众多经济学家分析、评价和预测经济形势最常用的方法。

本文根据菲利普斯曲线建立通货膨胀率与经济增长率之间的关系,模型初步设定为:

其中α为常数项,用居民消费价格指数CPIt表示当期通货膨胀率,GDPt表示当期经济增长率,β(L)=β0·I+β1·L+β2·L2+…+βp·Lp-1,γ(L)=γ0·I+γ1·L+γ2·L2+…+γq·Lq-1,它们是向量形式的滞后算子多项式。

本文选取1978~2013年CPI增长率和GDP增长率的年度数据进行回归分析,共36个样本点。模型(9)计算之前,对变量进行平稳性检验,ADF单位根检验结果如表2所示。

表2 参数单位根检验(ADF带截距项检验)

由表2可知,在5%的显著性水平下,两个变量都不存在单位根,均为平稳序列。于是,应用最小二乘法(OLS)进行参数估计,回归结果如下:

从回归结果看,各变量系数的t统计量都很显著,拟合优度较高,通过了自相关和异方差检验,计量结果是令人满意的。

该方程的经济含义是:①通货膨胀率受经济增长率的影响显著,经济增长率每增长1个百分点,导致未来一期通货膨胀率变动0.88个百分点。这反映出通货膨胀率变动与经济增长率变动的一致性,经济增长率对未来通货膨胀水平产生直接的正向影响。②通货膨胀受其自身的影响。前一期的通货膨胀率每变动1个百分点,可使当期通货膨胀率同向变动0.95个百分点;前两期的通货膨胀率每变动1个百分点,可使当期通货膨胀下降0.34个百分点。综合看来,过去一期和两期通货膨胀率各变动1个百分点,可使当期通货膨胀水平上升0.61个百分点。

2.3 通货膨胀预测

我国经济适度增长区间的理论计算结果为8%-11%,但随着我国经济“政策、入世以及人口”三大红利的消失,受资源环境约束和中等收入陷阱等多种不利因素影响,未来经济发展很难再现过去30多年近10%的增长,经济潜在增长率出现下移可能性较大。但由于我国基础设施建设、工业化与城镇化进程仍有较大发展空间,经济仍可保持一定速度增长。为此,本文依据计算的潜在增长率结果并结合现阶段我国实际经济状况,设定不同情景条件预测2014~2016年我国通货膨胀水平。通过观察历史数据,我们发现在过去的30多年经济发展过程中,我国经济波动相邻年度的波动幅度很少超过2个百分点,以此为基本前提假设,同时假定在未来3~5年我国稳增长经济政策继续保持不变,经济内外部环境不会剧烈变化,经济增长最低水平不低于7%,最高水平不超过10%,在这些假设前提条件下利用式(10)预测样本区间外3个时期的通货膨胀水平,预测结果如表3所示。

表3 不同经济增长率下的CPI预测值

由表3可知,当经济增长率在7%~10%之间时,通货膨胀率处于-0.71%~3.61%之间,几乎不存在发生高速或恶性通货膨胀的可能性。当经济增长超过10%时,通货膨胀率大于3%,可能引致3%~5%的温和通货膨胀压力。

3 结论

本文实证研究结果显示,我国经济潜在增长区间为7~10%,经济增长与通货膨胀存在长期、明显的正相关关系,经济增长对通货膨胀的影响时滞时间大约为1个年度,此与文献[6]季度模型时滞3个季度较为吻合。无论是改革开放以来的历史数据还是本文的预测数据都表明,我国经济增速若接近10%时,通货膨胀水平超过3%的可能性较大,易于产生3%~5%的温和通货膨胀;增速位于7%~10%之间,物价稳定;经济低于7%时,出现通货紧缩的可能性较大。

当前,我国经济正处于升级转型的关键时期,经济运行呈现出不同以往的阶段性特征。未来一段时期如果将7~10%设定为我国经济适度增长区间,不仅符合我国要素供给和能源资源环境现状,也符合国际上追赶型经济体高速成长一段时期后潜在增长率下降的一般规律,同时更是我国经济发展升级转型期的客观要求。若以本文计算结果作为评价我国经济适度增长参考标准,我国2012年与2013年经济形势实为位于合理范围。

[1]程建华.我国通货膨胀动态特征及“稳增长”情景下预测分析[J].安徽大学学报(社科版),2014,(2).

[2]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004,(5).

[3]中国社会科学院经济研究所宏观经济调控课题组.宏观调控目标的“十一五”分析与“十二五”展望[J].经济研究,2010,(2).

[4]中国人民银行营业管理部课题组(2011).基于生产函数法德潜在产出估计、产出缺口及与通货膨胀的关系:1978-2009[J].金融研究,2011,(3).

[5]袁吉伟.基于生产函数法的我国潜在经济增速分析及预测[J].经济论坛,2012,(5).

[6]郭雄,李亚琼.我国产出缺口与通货膨胀[J].统计与决策,2006,(1).

猜你喜欢

中学生数理化·八年级物理人教版(2022年9期)2022-10-24

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年13期)2019-10-10

电子制作(2018年16期)2018-09-26

中国财政年鉴(2017年0期)2017-07-04

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

火控雷达技术(2016年3期)2016-02-06

海军航空大学学报(2015年1期)2015-11-11

空间控制技术与应用(2015年3期)2015-06-05