双视角下成长型企业绩效棱柱评价

2015-02-18 04:57李升泽

统计与决策 2015年19期

李升泽

(东莞职业技术学院,广东 东莞 523808)

0 引言

绩效棱柱模型(PPM)由Andy Neely与Andersen Consulting公司共同开发。是作为战略管理工具,它依据相关利益方的满意与贡献,关注战略的动态变化,弥补了平衡计分卡中静态战略的局限;作为绩效管理工具,则是为达成各相关利益方需求和贡献所进行的组织内战略、流程和能力的匹配与衔接[1]。面向企业的绩效棱柱研究大致分为三类,第一类是企业绩效棱柱实施的可行性研究,如:赵迪介绍了绩效棱柱在高新技术企业中的实施步骤[2];何建国等将棱柱与灰色关联度法相结合,探讨了其应用于企业的可行性[3];项勇等分析了公司管理中棱柱的适用性与利益相关主体[4]。第二类是企业绩效棱柱评价指标体系研究,如:蔡艳薇等将利益相关方加入至平衡计分卡中,建立新的指标体系[5];张泽颖运用棱柱对房地产企业绩效战略、指标体系及测量进行了探讨[6];于博等设计了企业信息化绩效指标体系,利用层次分析获得信息化绩效指数[7]。内容上看,多数研究集中于对绩效棱柱工具的介绍,以及对指标体系的宏观描述。与此相比,第三类信息化应用研究则更稀缺,相关探索有:蒋蓉华等面向西部旅游企业,针对游客的满意维度,将模糊数学评价法引入绩效棱柱,开发评价系统[8],该系统率先实行了国内PPM信息化探索,但不足之处在于只涉及了一个维度。纵观文献资料,企业PPM实践层面偏少,若无法进入现实领域,又谈何“超越BSC”?这使得有必要对被界定为“超越平衡计分卡的新工具”的PPM进行更深入探讨。

1 计算模型建立

成长型企业是拥有较强的发展能力,未来能取得高投资回报的创业型企业。依据利益相关者理论和Wheeler对于利益相关者的分类,结合成长型企业资源有限、持续发展、前景良好、潜力巨大等特征,剔除非主要社会利益相关者,选取股东与管理人、核心员工、外部合作者、顾客作为核心利益相关方。建立计算模型:

从两个视角上建立三层次框架。视角1:第一层为绩效棱柱的五个维度,分别为:相关者满意、相关者贡献、支持满意和贡献的战略、支持战略的流程、支持流程的能力;第二层为每个维度下的四个核心相关方;第三层为各相关方下所选取的KPI。视角2:第一层为四个核心相关方;第二层为各相关方角度下绩效棱柱的五维度;第三层为各维度下所选取的KPI。

权重由层次分析法求得(本文省略),若用Wi表示绩效棱柱第i个维度所分配的权重,则初始状态下有:W1+W2+W3+W4+W5=1,用Ci表示第i个利益相关方权重,Pi为第i个KPI的权重,假设n代表某一维度或某一相关方下KPI的个数,同理可得:C1+C2+C3+C4=1且P1+P2+…+Pn=1。

以视角1层次框架为例,Wi与第二层所对应的相关方权重C之积,可视为第二层合成权重:Wi==Wi×C1+Wi×C2+Wi×C3+Wi×C4,同理,WiCj与第三层所对应的相关方权重P之积,可视为第三层合成权重:WiCj=WiCjP1+WiCjP2+…+WiCjPn,。假设第j个相关方下第k个指标的目标值为bjk,实际值为djk,权重为Pjk,则第k个指标的单项指标执行进度L表示为:L=djk/bjk×WiCjPjk。

在视角1下,第i维度第j个相关方的执行进度为Sj,则Sj可表示为。若第i维度的执行进度Mi,则Mi为指标层执行进度之和与相关方层合成权重之和的比;视角2下,假设第i个维度下第k个指标的目标值为bik,实际值为dik,权重为Pik,第j相关方第i个维度的执行度为Gi,可表示为:,若第j个相关方的执行进度Nj,则Nj为指标层执行进度之和与五维度合成权重之和的比。

2 设计评价系统

2.1 系统初始化模块设计

建立可视化判断矩阵,五维度分别作为矩阵网格的横纵表头,采用AHP法计算五维度的权重(技术流程已发表,本文省略)[9],通过一致性检验后,将结果存入表,四相关方的权重计算亦相同。在各维度下建立四个相关方模块,每个相关方模块包括了该相关方下的指标库,包含指标选择、移动、删除操作和指标赋权四项操作。任意维度下各相关方的KPI选择完毕后,进入KPI赋权子系统,该子系统经过遍历表中存储的KPI个数,形成了KPI名为横纵表头的判断矩阵,指标赋权按前述方法,每一次计算后,依次将该项指标的权重和目标值写入数据库。

2.2 系统执行模块设计

设置实际值和全局数组。每维度下的任意相关方对应一个网格,依前法,形成指标名、权重、目标值的横表头,从数据库中调出上述指标信息至网格内显示,网格中的最后一列作为“实际值输入”列,刷新数据,赋值将实际值写入数据库表。设置三维全局数组r[i,j,m]、s[i,j,m]和t[i,j,m],该三维数组分别对应计算模型中的三个层次。利用循环语句从数据库中依次抽取数值,即将第i维度第j方下的第m个指标的权重存入r[i,j,m],该指标所对应的目标值和实际值则分别存入s[i,j,m]和t[i,j,m],同时,用一维全局数组w和x存放五维度权重和相关方的权重。

图1 计算第i个维度的执行进度

计算五维度和相关方的执行进度。计算第i个维度的执行进度,由于r、s和t中的各单元值形成相互对应关系,当s中的值不为空时,r、t对应标号下的值必不为空,可限定条件:s不为空时,对第j方下第m个指标进行运算。该项指标执行进度为“t[i,j,m]/s[i,j,m]× r[i,j,m]× w[i]×x[j]”(其中,t[i,j,m]/s[i,j,m]为目标值与实际值之比,r[i,j,m]×w[i]×x[j]为指标合成权重),其结果累加,m自加1指向下一个指标并循环,用变量sum存储累加值;当s为空时,表示已经完成了对第j方下所有指标的处理,此时把m值重置为1,j自加1,进入对第j+2个相关方下指标的循环计算,循环结束时,sum与w[i]之比即为第i个维度的执行进度,将其值赋给sum1。同理,计算第j个相关方的执行进度,在完成了对第i个维度下所有指标的处理后,i自加1,进入对第i+2个维度下指标的循环计算,最后sum与x[j]之比即为第j个相关方的执行进度,赋值sum1。如图1所示。

为显示五维度和相关方的执行情况,设计进度条,若sum1小于1,代表绩效执行并未完成预期目标,进度条显示“已完成比例为sum1”和“未完成比例为(1-sum1)”,若sum1大于或等于1,代表已完成或超额完成预期目标,显示“已超额完成的比例为(sum1-1)”。为获得单项指标的执行情况,构建以“指标”、“合成权重”、“单项指标执行进度”为横表头的网格,导入第i个维度第j方下的第m个指标名,并分别将“r[i,j,m]× w[i]× x[j]”与“t[i,j,m]/s[i,j,m]× r[i,j,m]×w[i]×x[j]”的值写入相邻的两列中,则单项指标的执行情况为单项指标执行进度与合成权重的比数。

3 检验与分析

表1 成长型企业绩效棱柱指标体系

参考BSC理论,绩效棱柱每一维度下也应选择数量有限的关键指标(本文中数量不超过5个)。为了体现绩效驱动和成果度量的关系,采用定量处理。检验该评价模型和系统,针对对A企业高管、合作企业、主要客户、员工发放问卷共计77份,确立相关目标值,拟采用十级计分制对定性指标量化处理,构建A企业绩效棱柱指标体系如表1。

“战略”、“流程”、“能力”维度下的指标用来支持“满意”和“贡献”类指标的实现并构成递推关系,拟采用十级计分制量化定性指标。依据宏观重于微观的原则商定标度以确立权重,从维度上看,根据棱柱理论,相关者满意、相关者贡献同等重要且最为宏观,决定企业未来走向;战略维度高于流程和能力,相对宏观,而后两者视为相等。从关联方上看,股东需求和市场满足决定企业生存;核心员工与外部合作者支持企业的运作,则相对微观。以视角2为例,计算第一层四相关方权重分别为:0.333、0.333、0.167、0.167,C.R.值0。选取指标后,赋权并输入实际值,运算得整体执行进度与各方下维度执行进度(见表2),四相关方中指标的实际值、合成权重与单项指标进度(见表3)。

表2 视角2各相关方执行进度

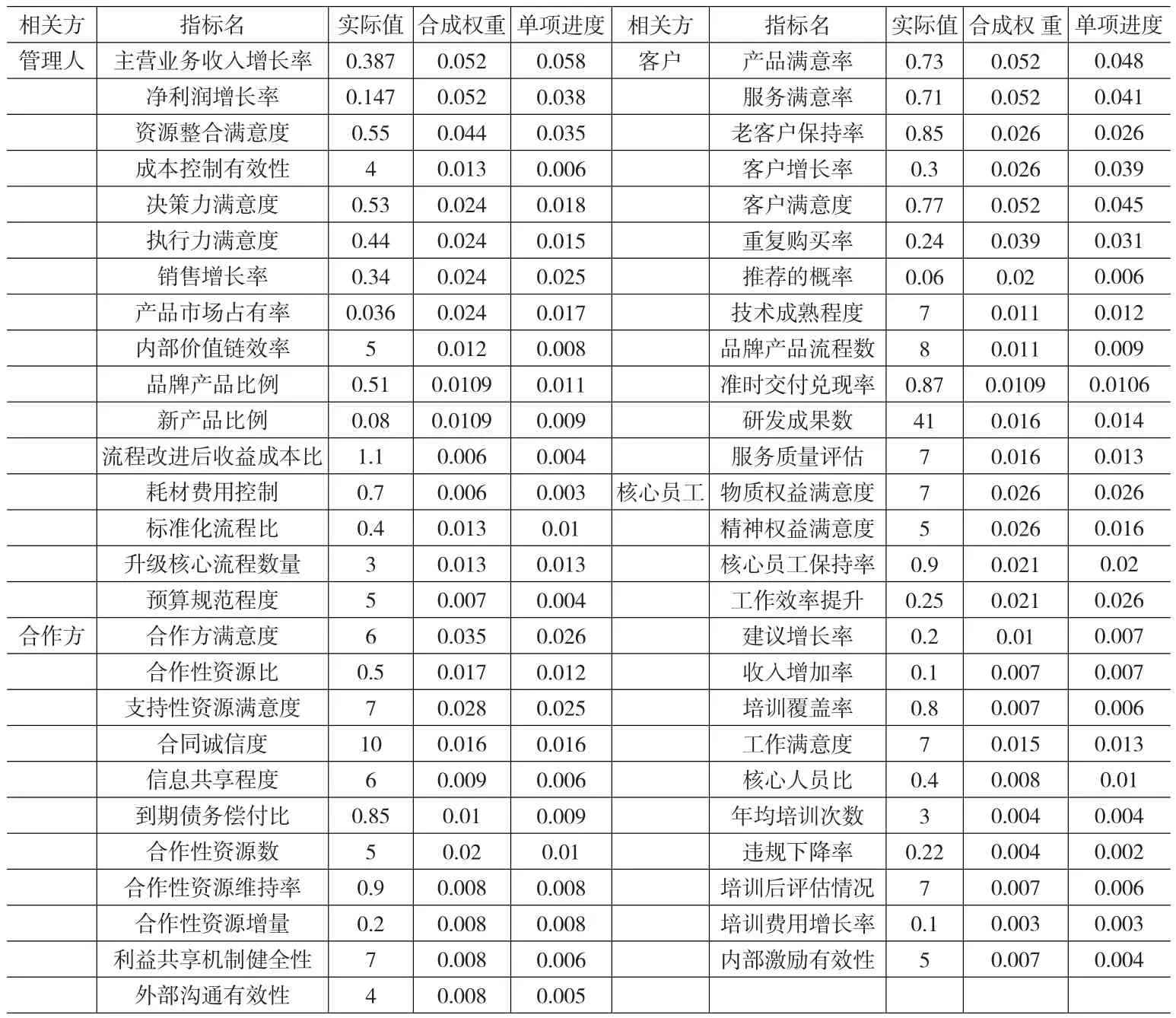

表3 各相关方下指标数据

表2、表3中,股东与管理人方执行绩效达82.53%,总体情况良好。其中,满意维度92.31%,反映企业成长较快,主营业务收入突出。战略和能力分别为83.33%、81.82%,表明企业注重规范,销售率快速增长。贡献维度偏低,为70.48%,进一步比较单项指标合成权重与执行进度,发现应强化企业内外资源整合(单项指标进度为0.035,指标合成权重0.044,二者比数79.55%),提高决策效率,增强制度建设。流程维度79.88%,改进流程取得良好效果,品牌产品与新产品不断增加,但耗材使用等成本控制方面具有较大提升空间(耗材费用控制比数为50%),应规范财务预算,建立合理开支体系。

客户方执行进度88.66%,市场整体情况乐观。满意、贡献、流程、能力四维度执行率都较高,公司技术与开发能力比较成熟,提倡技术创新,因此产品种类和质量等方面能获得市场认可,对新顾客具备一定吸引力,流程的改善和广告的投入将使得未来市场份额持续扩大。顾客推荐情况一般,企业应制定和完善口碑传播策略。分析后发现,相对于产品,服务质量方面有待提升,从长远上看,并不利于企业成长,因此须对相关服务人员进行培训,规范服务流程和实施服务监督。

外部合作方为79.06%,效果偏低。满意和贡献维度说明,外部合作方提供了良好的支持,包括有效的资源,合作区间的诚信等,但还须要健全信息共享机制,提高合作方满意度,改进沟通和交流的方式(外部沟通有效性比数为62.5%)。合作性资源有所增加,但仍未达到预定总资源数,因此要求对外继续开发合作性资源,增加支持性资源种类。

核心员工方完成90.49%,表明内部人力资源保障性强。企业薪酬增长达到预期目标,依托物质因素吸引和保留核心人员程度较高,重视技能开发和培训,培训支出、培训次数等都基本达标。但违规次数降低不明显,原因可能在于精神权益保障方面不足(精神权益满意度比数为61.54%),应改进激励方式(内部激励有效性比数57.14%),分析知识型员工的需求,建立科学的评价、晋升和精神奖励制度。

视角1下,第一层五维度 权 重 为 :0.313、0.313、0.177、0.099、0.099,C.R.值0.007。如图2所示,计算显示五维度的执行进度为:84.87%、90.43%、75.41%、93.89%、78.9%,表明满意、贡献两维度整体良好。若将战略、流程和能力维度互比,则说明内部宏观管理还可加强,特别是应增进企业软性资源(如智力资源、制度规范、沟通渠道等)的培养和使用。维度下四相关方的执行进度见表2,单项指标计算数据见表3。

图2 五维度执行进度图

4 结论

绩效棱柱是在绩效管理领域有重要里程碑意义的工具,代表了以环境为起点的管理思维。相比BSC在上世纪90年代中期进入实践领域,绩效棱柱的应用进程滞缓。原因有两个方面:(1)作为绩效棱柱基石的利益相关者理论并未占据应用主流,虽然利益相关者理论提出较早,但至今仍然存在争论。那么,影射在绩效棱柱工具上就表现为“过度的注意力集中在相关者的利益,容易导致忽略股东补偿”;(2)相对于平衡计分卡的企业内外集成式评价模式,绩效棱柱存在维度更多,评价对象更多,指标更多等复杂问题,大量的计算则导致管理者无所适从。但从另外一个角度看,若一种新工具未跨越实践的界限,则失去了其本来的意义。因此,笔者认为,绩效棱柱应用层面的自动化、信息化是行之有效也可能是唯一的突破点。有几点不足,体现在:模型和系统仅限于组织层面进行设计,并没有具体到各部门之内;体系的指标数量还须商榷:指标太少,难以满足各相关方,指标太多又易于分散资源。因此,有待进一步研究。

[1]Andy,Mike,Ken.Performance Measurement System Design:A Literature Review and Research Agenda.International Journal of Operations&Production Management[J].2005,(12).

[2]赵迪.关于企业战略绩效管理的新工具[J].中小企业管理与科技,2012,(8).

[3]何建国.灰色关联度法和绩效棱柱在企业战略绩效管理中的运用[J].重庆理工大学学报,2013,(2).

[4]项勇.绩效棱柱模型的公司管理利益相关主体分析[J].财会通讯,2009,(9).

[5]蔡艳薇,白婵.基于BSC和绩效棱柱的煤炭企业绩效体系研究[J].科技经济市场,2011,(9).

[6]张泽颖.基于绩效棱柱模型的房地产企业绩效战略探讨[J].重庆建筑,2010,(7).

[7]于博.基于平衡积分卡及绩效棱柱理论的企业信息化绩效评价研究[D].北京交通大学,2012.

[8]蒋蓉华,焦俊刚.基于绩效棱柱和模糊综合评价法的西部旅游地区游客满意度评价模型的构建[J].安徽农业科学,2010,(13).

[9]李升泽.用Delphi实现基于AHP层次分析的KPI赋权研究[J].计算机工程与科学,2008,(2).

猜你喜欢

心理学报(2022年5期)2022-05-16

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

当代陕西(2020年17期)2020-10-28

考试与评价·高二版(2020年6期)2020-09-10

新高考·高一数学(2019年3期)2019-09-07

新世纪智能(数学备考)(2018年9期)2018-11-08

人大建设(2018年5期)2018-08-16

中国市场(2016年44期)2016-05-17

高中生学习·高二版(2016年8期)2016-05-14