航空制造企业独立董事比例与公司绩效关系分析

2015-02-22 07:01王一羽

河南工业大学学报(社会科学版) 2015年2期

关键词:公司绩效

王一羽

(郑州航空工业管理学院 会计学院,河南 郑州 450000)

航空制造企业独立董事比例与公司绩效关系分析

王一羽

(郑州航空工业管理学院 会计学院,河南 郑州 450000)

摘要:独立董事制度是公司治理结构的重要组成部分,而独立董事比例研究是提升企业管理效率、提升董事会公平性和独立性的关键途径。通过对7家航空制造企业上市公司2011-2013年度公布年报的数据进行分析,得出如下结论:我国航空制造企业独立董事比例偏低,独立董事的人数与公司业绩呈负相关,独立董事的比例与公司业绩有明显倒U型相关关系。

关键词:独立董事比例;公司绩效;航空制造企业

1独立董事制度的概述

1.1 国际以及国内关于独立董事制度的定义及其发展过程

独立董事制度,是20世纪30年代在美国出现的,设置这一制度的目的是防止大股东集权。到20世纪六七十年代后,美国公司的内部人控制问题日益严重,日益突出的现实需求引发人们对独立董事制度的研究及完善。

20世纪70年代,美国的独立董事制度变成公司内不能缺少的一部分。科恩-费瑞公司在21世纪初始经过调查得出美国排名前100名的公司中,独立董事人数一般有9个,其比例保持在80%以上。欧美其他国家独立董事在董事会中所占比例分别为:英国34%、法国29%。这说明独立董事制度在欧美国家已经深入人心,该制度在欧美国家中相关的法律法规比较完善,发展速度比较快。

而且欧美国家担任独立董事职位的人,多数具有相应的专业资质:如从业多年的注册会计师和律师,或者是有长时间担任企业管理人员经验的企业家,很少有专职的学者或者研究人员在上市公司内担任独立董事职位。

1.2 我国独立董事制度现状概述

我国的公司在董事会之外,设立监事会,以监督董事会与管理人员的行为。我国上市公司也有内部人控制这一问题,但这一问题产生的原因是由于股权过于集中,与欧美国家情况不同。

在我国公司中,监事会的效果并不显著,因此我国的内部人问题相对严重,对公司利益以及中小股东利益损害严重。由于这些现实状况,我国证监会引进独立董事制度,用以提高公司管理的效率并优化公司的治理架构。

在我国,直到21世纪初叶,中国证监会才颁布《关于在上市公司建立独立董事制度的指导意见》,该意见明文规定,中国境内所有的上市公司需要在董事会设立独立董事一职,并要求其中有一名会计人员。这部法律的颁布,从官方法律层面将我国的独立董事制度确立出来。自该意见颁布后,我国上市公司才开始设置独立董事,独立董事制度开始发展。

2国内外独立董事制度研究文献综述

国外学者研究发现,独立董事比例与公司的经营业绩之间是负相关关系。Hardjo Koerniadi和Alireza Tourani Rad认为,只有当独立董事在董事会中占少数派时对公司价值有积极的意义,这个结论与管家理论相一致[1]。

然而国内学者对这一问题却有不同的意见。费钰华认为,独立董事比例与公司业绩为正相关关系,但我国独立董事制度并不完善,所以上市公司不能引入过多的独立董事[2]。李楚涌和蒋峦以总资产净利润率作为公司绩效衡量指标时,独立董事比例和公司绩效显著正相关[3]。熊莉认为,独立董事比例的提高有助于公司业绩的提升,但独立董事数量和比例达到一定数值后,会导致公司效率的下降[4]。黄珺、潘美霞认为,独立董事的比例对上市公司关联性交易没有显著的影响。可能是因为我国独立董事比例偏低,独立董事没有在董事会中形成集体规模优势[5]。张彪认为,独立董事在董事会中所占比例达到一定水平,独立董事的独立性越好,作用发挥越大,企业业绩更好[6]。姜革非认为,我国的独立董事制度对公司治理有积极的作用,但是还要进一步提升独立董事的比例以提高董事会效率,进而提高公司绩效[7]。吴建华认为,我国上市公司确定一个合理的独立董事比例有助于完善公司治理结构,推动社会进步[8]。朱海珅和崔拓认为,独立董事比例过高,公司业绩变差;独立董事比例过低会降低公司业绩,所以独立董事比例应选择在一个合适的水平上[9]。

综上所述,独立董事制度在完善公司治理结构,提高经营绩效上有着非常重要的作用,所以我国的航空制造企业遵循国家规定,引入独立董事制度。但这种作用的发挥有赖于健全的制度和完善的市场环境。随着社会的发展,法律法规的完善,市场环境和公司结构会越来越完整。本文通过建立评价指数,对我国航空制造企业上市公司独立董事比例与公司绩效的关系进行实例分析。

3数据分析

3.1 样本来源与选择

研究样本为截止到2014年2月我国航空企业13家上市公司2013年(三季)、2012和2011年度年报数据,剔除地产投资以及刚上市无资料的几家企业,最终选取7家航空制造企业作为样本,符合统计学的随机抽样中的整群抽样。本文研究的数据来源于巨潮资讯网公布的企业年报数据,模型的变量选选取资产净收益率作为上市公司经营绩效水平的替代变量。

3.2 航空制造企业独立董事比例数据分析

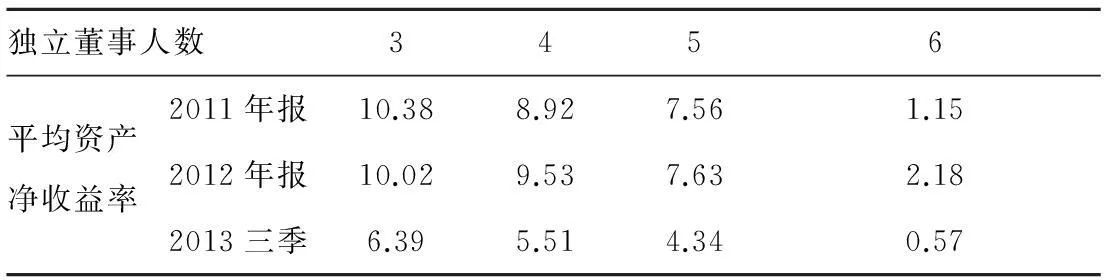

抽样的样本独立董事人数及比例分布情况见表1、表2。

表1 独立董事人数分布

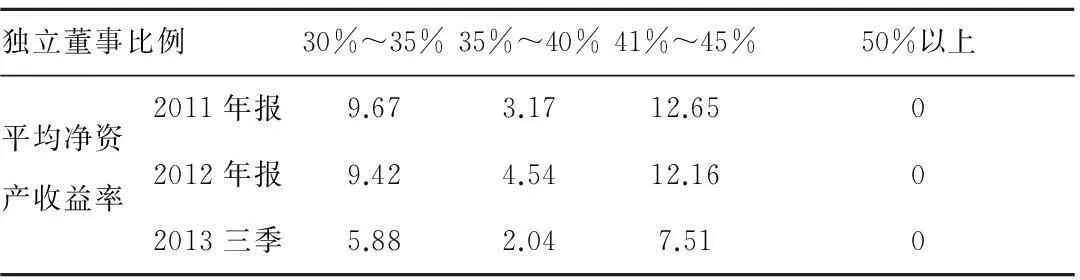

表2 独立董事比例分析

结果显示,从航空制造企业中抽取的样本公司中董事会的人数以9人为主,其中独立董事平均为4人,独立董事所占比例为57.1%,独立董事的人数以3人最多,占全部公司的42.9%,加上拥有4名独立董事的公司,两类公司占全部公司的71.5%多;独立董事比例为33%~40%的公司最多,比例达85.6%,符合《公司法》“独立董事占公司全部董事的三分之一”的规定,没有公司不符合这个比例。另外,样本里没有一家企业独立董事的比例达到50%以上。

下面通过对上述上市公司2011年报、2012年报及2013三季中披露的业绩数据净资产收益率与独立董事人数和独立董事比例进行分析。详情见表3、表4。

表3 独立董事人数与公司业绩

表4 独立董事比例与公司业绩

从上面数据可以得出以下信息:我国航空制造企业独立董事的人数与公司业绩呈负相关,独立董事的比例与公司业绩有明显倒U型相关关系。在表3中,独立董事人数为3时,公司绩效表现最好。同样在表4中,独立董事比例为41%~45%时,公司净资产收益率表现最好。

4我国航空制造企业董事会独立董事比例对公司绩效的影响

4.1 航空制造企业独立董事比例对公司独立性和客观性的影响

独立董事不参与公司具体运营,与公司主要管理层以及大股东没有特殊关联,其身份就代表了独立董事制度的独立性,在董事会中独立董事人数的增加意味着董事会独立性的增强。董事会的独立性意味着大股东以及公司管理层不能因其个人利益损害公司整体利益,董事会做出决策所考虑的因素就变成公司所有股东的利益,提高公司董事会的公正性。董事会的公正性意味着公司管理层的效率的提升,可以从侧面提高和促进企业绩效的提升。

但是,独立董事因其身份的独立性,并不参与公司具体事务的管理,所以他们并不能详细透彻地了解公司所有情况,导致决策与公司实际不符,因此,独立董事比例过大时,可能会引起公司管理效率低下,绩效降低。

我国航空制造企业独立董事制度在公司运行以及管理的独立性中所遇到的问题主要有4点:首先,我国独立董事制度起步晚,制度规范不健全,没有真正的法律条文对其进行规范;其次,我国独立董事制度并没有一个相应的社会环境与之配合;再次,我国投资者考察一个企业经营状况时,主要参考是企业公布的各类财务数据,公司管理状况以及企业组织构架这些因素并不在投资者考虑范围之内;最后,我国独立董事承担责任与国家对独立董事做出的保护措施并不相符。当独立董事的权益受到侵害时,国家并没有相应的措施为他们提供保护。

4.2 航空制造企业独立董事比例与公司绩效关系分析

我国航空制造企业聘请的独立董事数量偏少,聘请原因是因为国家法规以及证监会要求而不是自身需求,这种情形下的独立董事制度效率不高也就没什么好奇怪的。

与此同时,独立董事资质的确定以及选定的方法也不合理。现阶段,我国独立董事的选拔过程是:董事会向股东大会提名独立董事人选,股东大会选拔确定独立董事,这种情况下选举出独立董事的独立性就要打个问号。同时,独立董事应选择有丰富经验的专业人士,如从业多年的律师以及会计师或者工作多年的企业管理者,其专业素养的与其职能的行使效果呈正比。

5总结与建议

独立董事制度的确立及完善促进了我国上市企业组织结构的合理化,提升上市企业管理效率,促进我国企业良性发展。独立董事制度的确立和完善对我国企业管理的进步和完善具有极其重要的意义。

根据以上的数据分析,得出以下结论。

第一,我国航空制造企业独立董事的比例不合理,需要提升独立董事的数量。我国现阶段独立董事数量较少,不能保证独立董事对董事会监管职能的行使,所以,航空制造企业应提升独立董事在董事会所占的比例。但这并不意味着我们要追求与欧美国家相同的独立董事比例,数量比例的确定应与实际情况相符合,根据企业实际情况和需求确定,根据之前的数据分析,独立董事数量过多会降低企业管理效率,降低企业绩效。

第二,完善独立董事选聘制度,提高有专业知识背景的独立董事比例。独立董事人选,需要公司全体股东共同参与确定,我国现阶段实行的独立董事选聘制度,由大股东和董事会把持独立董事的人选的选择和确定,这种方式完全损害了公司独立性。只有全体股东共同投票,中小股东踊跃参与才能选出可以代表整体股东利益的独立董事,这种完全独立的公平的董事才能行使其对董事会的监察职能。而具有专业知识背景的独立董事可以从自身的经验和学识出发,提出更多更有建设性的意见,而不是成为一个摆设。

我国需要专门的法律规范独立董事制度,从独立董事应该在董事会中所占的比例、董事选聘制度、独立董事自身资质的要求、独立董事承担的责任以及对其权利的保护等方面更加细致、明确地以法律条文的方式确立。在我国法律未曾确立时,航空制造企业更应从自身情况出发,完善企业内部董事会构成,在保证董事会的公平公正的前提下,提高企业管理效率,优化企业组织结构。

参考文献:

[1]Hardjo Koerniadi;Alireza Tourani-Rad.Does board independence matter? Evidence from New Zealand[J].Australasian Accounting Business and Finance Journal,2012, 6(2): 3-18.

[2]费钰华.公司治理与公司业绩的实证研究[J].东方企业文化,2010(10):36-38.

[3]李楚涌,蒋峦.独立董事制度与公司绩效实证文献研究综述[J].北方经济,2012(24):34-36.

[4]熊莉.独立董事制度与公司业绩关系研究——基于上市公司独立董事的比例、薪酬、从业背景[J].科技创业月刊,2009(4):87-89.

[5]黄珺,潘美霞.独立董事制度有效性与控股股东关联交易——来自深交所制造业上市公司的经验数据[J].财经理论与实践,2010(1):47-51.

[6]张彪.我国上市公司独立董事制度与财务业绩的相关性研究[J].中国集体经济,2012(18):45-47.

[7]姜革非.独立董事与公司经营绩效的关系——基于中国创业板第一批上市公司的分析[J].中国集体经济,2009(31):56-58.

[8]吴建华.上市公司独立董事比例影响因素分析[J].武汉理工大学学报,2010(2):45-48.

[9]朱海珅,崔拓.独立董事制度对上市公司业绩的影响——以内蒙古为例[J].全国商情:理论研究,2010(1):32-33.

ANALYSIS OF THE RELATIONSHIP BETWEEN THE INDEPENDENT DIRECTORS OF AVIATION MANUFACTURINGENTERPRISES AND CORPORATE PERFORMANCE

WANG Yi-yu

(AccountingDepartment,ZhengzhouInstituteofAeronauticalIndustry

Management,Zhengzhou, 450002,China)

Abstract:Independent director system is an important part of corporate governance structure while the optimizing of the proportion of independent directors is a key way to enhance not only the management efficiency of the enterprises but also the fairness and independence of the Board of Directors.By analyzing the data of the 2011---2013 Annual Report of the 7 listed aviation enterprises, the article points out that the proportion of independent directors in aviation manufacturing enterprises is relatively low, the number of independent directors and corporate performance is negatively correlated and the proportion of independent directors and corporate performance present significantly inverted U-shaped relationship.

Key Words:the proportion of independent director; corporate performance; aviation manufacturing enterprise

中图分类号:F271.5

文献标识码:A

文章编号:1673-1751(2015)02-0110-04

作者简介:王一羽(1984-),女,河南南阳人,硕士研究生,主要从事会计双语教学 经济管理专业研究教学工作。

基金项目:航空科学基金“航空制造企业董事会与公司绩效研究”(2012ZG55025)

收稿日期:2015-03-25

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18