基于系统动力学的存货质押融资效益影响研究

2015-03-01 13:46颜浩龙

物流技术 2015年21期

颜浩龙,王 晋

(湖南工业职业技术学院,湖南 长沙 410208)

基于系统动力学的存货质押融资效益影响研究

颜浩龙,王 晋

(湖南工业职业技术学院,湖南 长沙 410208)

结合基于存货质押的供应链金融业务操作流程,,构建了由供应商、核心企业、经销商、第三方物流公司和银行组成的存货质押供应链金融模型,并以此为基础建立了系统动力学仿真模型,通过仿真,结果表明存货质押融资有利于经销商自身发展和供应链整体竞争力的提升。

存货质押;供应链金融;系统动力学

1 引言

随着供应链金融业务在我国的逐步兴起,越来越多的金融机构推出供应链金融业务。据统计,近年来国内商业银行业务有65%的增长依靠供应链金融业务带动,国内商行银行90%以上都推出了供应链金融产品。实践证明,供应链金融能促进供应链上资源整合,达到供应链上核心企业、上游供应商、下游经销商和物流公司、金融机构合作共赢的目标。首先,金融机构通过与供应链上核心企业结成战略合作伙伴关系,共享供应链上下游企业采购、销售、物流和财务信息,并帮助核心企业缩短上游企业订货周期、下游企业付款账期,提高核心企业资金周转率,促进核心企业整体效益的提高。其次,供应链金融能破解供应链上下游小微企业融资难的困境,为其提供低成本、便捷的融资服务,有利于供应链上小微企业的发展壮大;第三方物流企业通过与金融机构合作参与供应链金融业务,既可以开发新的增值服务增加利润点,又可以作为核心业务吸引客户,达到稳定和壮大客户资源的作用;最后,对金融机构而言,供应链金融业务的开发摆脱了传统融资服务依赖借款企业财务报表做决策的状况,通过从供应链的角度全方位的把握融资企业的经营现状和未来发展趋势,全面系统的降低借款企业违约风险,并且大大的拓宽了融资业务总量,获得了更好、更大的收益。

存货质押作为供应链金融模式中的主要模式之一,是通过将借款企业拥有的库存原材料、产成品等存货交给物流公司监管,将货物所有权抵押给银行获得资金的一种供应链金融产品。

国内部分专家学者对存货质押融资服务进行了初步的研究,分析了质押物市场价值与质押率和借款利率确定的关系;Jokivuolle等[1]和Cossin等[2]研究了在不同内生与外生违约率的情况下存货质押率的确定问题。王成军[3]通过建立中度风险、风险偏好时的存货质押率模型,研究了不同风险偏好对质押率的影响;康浩[4]通过计算一定质押风险下的银行期望利润最大化来研究最佳存货质押率问题;李毅学等[5]分析了下侧风险规避银行的关键风险控制指标质押率的决策问题,认为下侧风险规避的银行必须针对不同企业的再订购决策反应设定相应的质押率才能使决策最优;李梦[6]研究了针对不同数量的质押存货所应采取的最佳清算策略以及内生的最优清算时间;何娟[7]通过计算长期风险VaR的解析式,找到了与银行相同风险承受能力的质押率,能够有效控制风险和降低效率损失;白世贞[8]通过构建市场需求不确定情况下的物流金融业务参与者的利润模型来研究基于存货融资质押率的问题;朱金福[9]研究了影响博弈双方策略选择的决定因素及演化稳定策略。

目前国内外专家对供应链金融业务中存货质押融资业务的研究集中在金融机构存货质押率的确定和借款企业的决策方面,而对供应链金融业务对供应链核心企业及上下游企业整体效益的影响却研究很少,而这方面正是供应链上下游企业和核心企业是否需要存货质押融资服务的关键,同时,当前国内专家学者对供应链金融的研究也很少涉及到供应链下游经销商的融资行为。因此,本文尝试基于供应链上企业整体效益的视角来研究供应链金融业务,以供应链上下游企业存货质押融资业务流程为基础,研究供应链下游经销商办理存货质押对本企业和供应链上供应商及整个供应链的影响,假定供应链整体效益最优的前提下,经销商办理存货质押融资业务具有可行性,为供应链上小微企业破解融资难的困境提供可行方案,为我国小微企业的良性发展探寻出路。

2 存货质押融资模型构建

2.1 存货质押融资业务运营模型构建

在由一个供应商、一个制造商和一个经销商构成的3级供应链中,经销商可以通过存货质押的方式融资,由商业银行、制造商、经销商和物流公司签订四方协议,经销商签订由订购价、违约回购价构成的供应链金融协议,并以经销商资金支付采购费用,具体流程如图1所示:①经销商因为采购货物后导致资金不够周转,因而需要将采购来的货物抵押给商业银行,并按照协议将货物运送到第三方物流公司仓库,由第三方物流公司监管起来;②物流企业对经销商抵押的货物进行清点与价值评估,并将相关信息与资料交付商业银行;③商业银行根据物流公司交付的评估报告与制造商的相关资料进行审批,并确定贷款额度和开立封闭式帐户;并按照协议利用这部分资金继续用于向核心企业订货;④核心企业按照协议将货物发放到物流公司仓库,第三方物流公司全程监管抵押货物;⑤核心企业将发货清单及相关票据转交给银行;⑥经销商将货物销售款汇入封闭帐号中,贷款到期后,经销商向银行还完贷款,银行与经销商按协议向第三方物流公司支付监管和物流费用;⑦银行收到货款后向第三方物流公司发放发货指令;⑧经销商到物流公司提货,完成整个融资过程。

图1 存货质押融资业务运营流程图

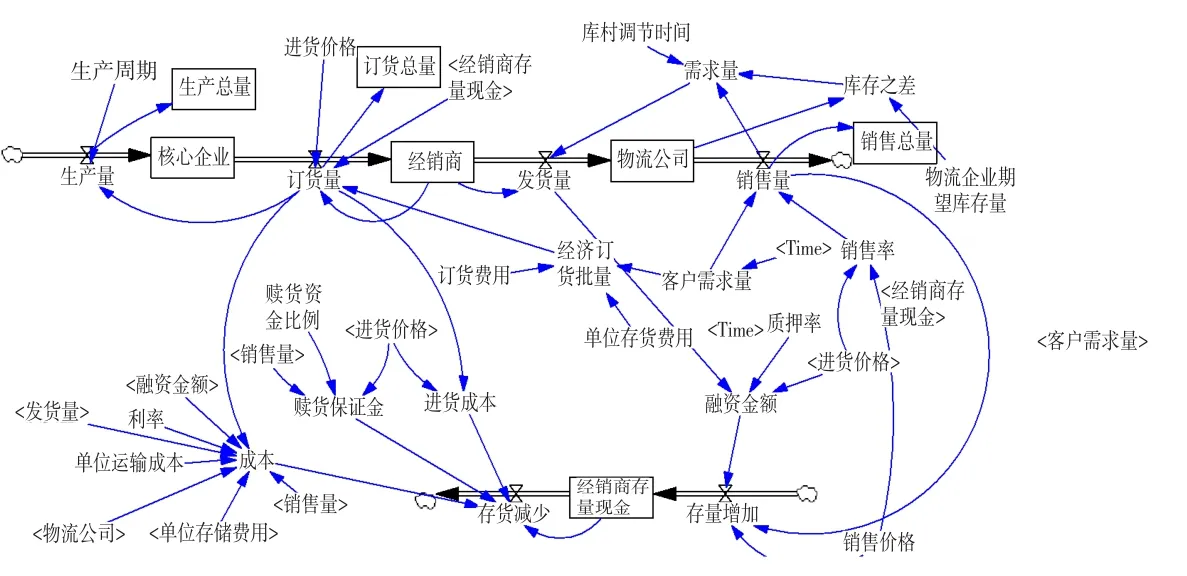

2.2 存货质押融资业务因果回路图构建

基于存货质押的供应链金融系统涉及到了众多的相关企业。按照在存货质押融资过程中发挥的不同功能,主要包括银行、经销商(融资企业)、供应链上核心企业、物流公司。其中银行是存货质押融资业务中的资金提供方,经销商是融资服务需求方,核心企业在供应链金融中占据重要位置,是银行的战略合作伙伴,物流企业在存货质押融资业务中提供监管服务。供应链上各方主体企业围绕整体利益最大化,形成一个共生的供应链金融生态系统。结合存货质押融资的供应链金融过程,存货质押融资因果回路图如图2所示:

图2 存货质押融资业务因果回路图

正反馈回路R1、R2及负反馈回路B1主要对存货质押融资中融资企业的内部融资需求及影响做简单的说明。正反馈回路R6、R7反映了银行在开展存货质押融资业务实现盈利时,既需要从银行内部风险管控体系优化着手,提高银行风控系统的效率,还需要加强对外在风险因素的全程监控以降低风险。银行对存货质押融资风险的管控体现在,针对供应链金融的特点,一方面为供应链金融系统各参与方间友好的合作关系,另一方面在确保供应链整体流畅运营的条件下银行自身的收益。

正反馈回路R3、R4和R5反映了物流公司在存货质押融资业务中的重要作用。在供应链的存货质押融资服务中,物流公司作为银行的合作伙伴对存质物进行监管。供应链金融业务的发展进一步加大了对物流服务的需求,扩大了物流公司业务量,从而推动了物流公司经济效益的增加,促进物流公司加大对自身的投资,提高公司软硬件水平,最终使物流公司竞争力得到质的提升。

正反馈回路R8反映了存货融资对供应链整体竞争力的作用。供应链上的经销商通过存货质押融资解决公司资金缺口,提高公司市场占有份额,进而加大对供应链上核心企业的订单需求量,核心企业将随着经销商订货量的增加而进一步提高公司管理水平,并提高企业综合竞争能力,核心企业产能的增加将带动供应链上游供应商的业务增长,进而使供应商综合水平得到提高。随之经销商、核心企业、供应商企业经营水平的逐步提高并进入到良性循环中,最终存货质押使整条供应链竞争力提升。

3 存货质押仿真分析

在供应链存货质押融资业务中,银行通过与供应链上核心企业高度合作,共享供应链上企业运营信息来控制融资风险。在存货质押融资中,质押物一直由银行放到合伙人物流公司仓库中,所以银行为了有效的降低风险,需要保证融资企业具有合适的存量现金,这是银行和物流公司利润的根本。假设融资企业存量现金水平得不到保障,就可能出现资金流断裂的问题,公司面临破产,银行与物流公司也无法获得收益。所以供应链金融存货质押业务中各方主体为了利益最大化,可以融资企业现金存量水平做为存货质押融资协同水平。

下面将采用Ventena公司的系统动力学软件Vensim进行建模,如图3所示,通过仿真模拟存货质押融资业务,观察不同质押率等情况下经销商办理存货质押融资业务对公司自身竞争力的作用和对整条供应链竞争力提升的效果,为存货质押供应链金融业务的更好发展提供建议。

3.1 模型的基本假设

(1)模型为由供应上游供应商、制造商、经销商、第三方物流企业和金融机构组成的3级供应链金融结构模型,市场需求设定为售价不变、需求随机的报童模型;

(2)供应链下游经销商资金周转不灵,需要融资;零售商的自有资金不足,需要进行融资;

图3 存货质押系统动力学流图

(3)供应链上游供应商、核心企业、下游经销商、第三方物流公司、金融机构之间信息对称;银行、经销商和物流企业之间信息是完全的,对称的;

(4)供应链上下游企业无违约行为,供应链上所有企业追求供应链整体效益最大化;零售商不会违约,且零售商与供应商都是风险中性的,即所有企业都追求效益最大化;

(5)预防出现商品价格倒挂的情况,即商品物流成本与金融成本之和小于商品售价与缺货成本之和,保证能获得非负利润,产品的销售价与单位缺货成本之和高于单位物流费与单位贷款本息成本之和。

3.2 模型中的主要参数与方程说明

模型中的一些参数设置如下:Final time=100周,Step time=1周,其它相关参数见表1。

表1 状态变量与速率变量参数表

存货质押供应链金融系统动力学模型主要方程如下:

(1)存量减少=IF THEN ELSE((进货成本+成本+赎货保证金)>=经销商存量现金,经销商存量现金,(进货成本+成本+赎货保证金));

(2)客户需求量=IF THEN ELSE(Time>=50:AND:Time<= 70,0,RANDOM NORMAL(100,1000,300,100,20)+2000);

(3)成本=单位存储费用×物流公司+单位运输成本×(发货量+订货量+销售量)+融资金额×利率;

(4)生产量=DELAY FIXED(订货量,生产周期,5000);

(5)经济订货批量=SQRT(2×客户需求量×订货费用/单位存储费用);

(6)订货量=IF THEN ELSE(经销商>=3000,0,IF THEN ELSE(经销商存量现金>=0,IF THEN ELSE((经销商存量现金/进货价格)>=经济订货批量,经济订货批量,(经销商存量现金/进货价格),0));

(7)销售率=IF THEN ELSE(((销售价格-进货价格)/进货价格)>=0.5,RANDOM NORMAL(0.1,0.3,0.15,0.05,5),IF THEN ELSE(((销售价格-进货价格)/进货价格)>=0.25, RANDOM NORMAL(0.3,0.6,0.15,0.1,5),IF THEN ELS(((销售价格-进货价格)/进货价格)>=0,RANDOM NORMAL(0.6,0.8,0.15,0.05,5),1)));

(8)需求量=IF THEN ELSE(库存之差<=0,0,(库存之差+库存调节时间×销售量))。

3.3 仿真模拟分析

(1)资金约束情况下存货质押融资影响。如图4所示,存在资金约束情况下,没有通过存货质押融资的经销商现金保有量一直较低,当销售出现停滞情况时会出现巨大的资金缺口。不仅使经销商公司自身陷入经营困境,还会导致供应链上核心企业和供应商的业务量下降,最终影响整条供应链的市场竞争能力。同样情况下,经销商通过质押融资能让公司现金有较高水平的保有量和增长水平,出现销售停滞情况时公司还能维持较高的资金保有量,确保了公司自身的正常运营与发展,保证了供应链上企业的利益,提高了整条供应链的竞争能力。

如图5所示,存在资金约束的经销商不办理存货质押融资业务的情况下,现金存量保有水平过低直接限制了经销商的采购能力,造成商品采购量小于商品销售量的状况,最终造成经销商大量缺货,导致经销商陷入收入下降、订货量进一步下降、销售量进一步减少的恶性循环,最终拖累供应链上核心企业和上游供应商,使整条供应链竞争力下降。

图4 经销商现金存量对比图

图5 发货量与销售量

(2)质押率水平对存货质押的效果。质押率是指银行根据质押物的价值给予融资的比例,质押率直接影响了经销商融资金额的大小。Current2中质押率为0.75,current3中质押率为0.5,两种不同质押率下供应链金融系统仿真结查如图6所示:经销商现金保有量和质押率成正比,质押率越高,经销商存量现金水平越高。通过仿真图形可以发现,当质押率为0.15时,经销商的现金保有水平会逐步下降。产生这个现象的原因是当质押率过低时,经销商获得的融资有限,导致没有足够的资金向供应链上核心企业采购,使得公司没有足够的商品销售,最终使经销商现金存量越来越少。因此,银行需要科学的设定质押率,不能为了降低存货质押的风险而过多的降低质押率,否则会影响融资企业的正常经营,进而影响整条供应链上企业间的协同发展,导致供应链市场竞争能力下降。反过来,经销商无法正常经营,必然会造成银行业务量下降。所以融资企业和银行之间在质押率的设定方面存在一个博弈的过程,质押率过高,同一批质押物银行需要放出更多的资金,将面临更大的违约风险,所以银行需要一个科学合理的质押率来确保供应链金融的有效运营。

图6 质押率对经销商存量现金的影响

图7 销售总量与订购总量

(3)存货质押对供应链的影响,从图7可以看出,在仿真周期内,经销商不办理存货质押融资情况下的销售总量远远小于办理存货质押融资业务情况下的销售总量,而且,经销商向供应链上核心企业的订货总量也因为存货质押业务办理与否而产生巨大差异,可见,供应链下游的经销商办理存货质押融资业务与否不仅对公司自身业务有巨大影响,还会影响到供应链上企业及整条供应链的效益。

4 结论

对于由供应商、核心企业与经销商组成的三级供应链金融系统,本文研究了经销商存在融资需求的条件下,经销商办理存货融资对供应链上节点企业和整条供应链利润的影响,以及整条供应链利润最高时的协同条件;研究了供应链整体协同与经销商存货质押量与银行质押率、贷款利率的关系,比较了经销商融资与否时质押率、最佳订货量大小的关系。研究结果表明,经销商进行存货质押融资业务不仅能提高公司的效益,还能增加供应链的整体利润,核心企业可以通过与银行战略合作来促进存货质押供应链金融系统整体达到协同,最佳质押量、质押率和贷款利率负相关。研究表明基于供应链的存货质押融资模式是解决中小企业融资问题的有效途径,对整条供应链的发展具有重要意义。

[1]Jokivuolle E,Peura S.Incorporating collateral value uncertaintyin loss given default estimates and value uncertaintyin loss given default estimates and loan to valueratios[J].European Financial Management,2003, 9(3):299-314.

[2]Cossin D,Huang Z,Aunon-Nerin D.A framework collateralrisk control for determination[R].Working paperseries0209,Frankfurt(Germany):European CentralBank,2003.

[3]王成军.价格影响需求下的存货质押率最优决策模型构建[J].商业时代,2012,(1):82-85.

[4]康浩.基于银行视角的利润最大化存货融资质押率研究[J].物流科技,2013,(1):50-53.

[5]李毅学.委托监管下存货质押融资的关键风险控制指标[J].系统工程理论与实践,2011,(4):587-594.

[6]李梦.存货质押融资业务最优清算策略[J].系统工程理论与实践, 2010,(9).

[7]何娟.供应链融资业务中钢材质押贷款动态质押率设定的VaR方法[J].管理工程学报,2012,(3):129-136.

[8]白世贞.基于存货质押融资的质押率决策研究[J].系统工程学报, 2013,(5):617-625.

[9]朱金福.物流企业与贷款企业在存货质押融资中的演化博弈分析[J].天津大学学报,2012,(5):198-204.

Study on Influence Factors of Inventory Pledge Financing Practice Based on System Dynamics

Yan Haolong,Wang Jing

(Hunan Industry Polytechnic,Changsha 410208,China)

In this paper,based on the operational process of the inventory pledge supply chain financing practice,we built the inventory pledge financing model for the supply chain composed by a supplier,a core enterprise,a distributor,a TPL company and a bank,then on such basis,built the corresponding system dynamics simulation model,and at the end,demonstrated that the inventory pledge practice could facilitate the development of the distributor itself and improve the overall competitivity of the supply chain.

inventory pledge;supply chain financing;system dynamics

F252.14;F830.571

A

1005-152X(2015)11-0141-05

10.3969/j.issn.1005-152X.2015.11.039

2015-09-01

湖南省教育厅课题“互联网金融服务湖南省新农村建设业务模式创新研究”(14C0373);湖南省教育厅课题“基于农业现代化建设的农产品供应链金融研究(13C225);湖南省院士专家咨询委员会项目“湖南省现代农业物流金融研究”(2012ZZ47)

颜浩龙,男,湖南华容人,湖南工业职业技术学院讲师,研究方向:物流金融;王晋,女,湖南湘潭人,硕士研究生,湖南工业职业技术学院讲师,研究方向:供应链金融。

猜你喜欢

今日财富(2021年20期)2021-08-11

科学与财富(2021年36期)2021-05-10

时代经贸(2020年5期)2020-11-27

英语文摘(2020年9期)2020-11-26

当代水产(2019年10期)2019-12-18

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

现代商贸工业(2016年35期)2016-04-09