乡村公路建设与养护绩效审计的思考

2015-03-19 07:59林瑶

城市道桥与防洪 2015年8期

林 瑶

(上海市奉贤区审计中心,上海市201400)

0 引言

为推进城乡一体化发展战略,加快社会主义新农村建设,近年来,各级政府更加重视农村的基础设施建设,加大了乡村公路的建设与养护的投入,不仅安排乡村公路日常的养护经费,同时还设置了经济薄弱村道路改造等专项资金。本文结合乡村公路建设与养护的审计实践,对乡村公路建设与养护审计中应注意的一些关键环节,重要内容和审计方法等提出粗浅的看法,以期从审计的角度倒逼乡村公路建设与养护完善制度、加强科学管理,为加快新农村建设服务。

1 乡村公路建设和养护中存在的主要问题

1.1 区域发展的不均衡,资金分布不均衡

有些地方基础条件好些,财力比较好,对农村公路的投入比较多,农村公路的发展就快些,好一些;而有些地方基础条件较薄弱,镇、村提供的支持和配套及自筹资金比较少,农村公路建设就滞后。后期的管养经费又是根据设施量分配,致使基础好的地区得到资金支持就越多。

1.2 投资决策主观随意,前期准备工作不充分

由于乡村公路建设的单项工程投资额相对较小,有些建设单位在投资决策阶段没有建立项目的储备库,没有优化比选,把有限的资金运用到急需解决的项目中,发挥最大的社会效益。没能足够重视可行性研究工作,主观随意且时间仓促,投入技术力量不足。没有进行充分的现场调查,未将应该列入造价内容的费用预计进去,造成投资估算与实际情况相差甚远。

1.3 勘察设计工作深度不够,设计变更时有发生

有些项目从投资立项到委托勘探设计时间短,加上前期可行性研究工作深度不足,勘察设计单位急于赶任务,来不及对现场作深入细致的调查工作,忽略局部的加固等,进而发生许多设计变更或增加工程内容,设计阶段不能起到有效控制造价的目的。

1.4 项目招投标不规范,合同管理不到位

有些工程急于马上开工,在施工图没有完全设计出来的情况下,为赶工期进行工程量清单招标。招标文件中的控制价只是简单按照设计概算,工程量清单也是仅供参考,不能使招投标真正起到控制造价的实质性作用。标后签订合同环节,有些建设单位没有足够重视施工承包合同,合同只是流于形式,对人工、材料、机械单价和费率没有进行明确,设计变更和工程量变化的签证权限、手续也未能严格把关,甚至签订了背离中标合同实质内容的其他协议,造成给后期的工程结算甲乙双方争论不休,埋下隐患。

1.5 工程现场签证不规范、随意性强,工程监理不到位

工程签证对工程造价的影响很大,不少承包人会充分利用工程变更来虚增工程款。实践中存在的主要问题:一是有些签证涉及的工作内容不清楚,数据缺乏可信度;二是很多签证发生变更的原因表述不明确,很难确定造成变更的直接承担者;三是有些签证不及时,未在规定时间内形成文字记录,往往事后才突击补办,个别项目甚至在结算审核时还在补办签证手续;四是有些监理不负责,未对签证内容作实质审核就签字认可,影响签证单的真实性。

乡村公路的路政管理不到位。部分乡村公路存在路政管理跟不上的现象:一是农村群众交通安全意识、爱路护路意识淡薄,常在路上堆放杂物,将路当成堆晒场;二是一些靠路而建的项目经常将路当成施工场地,堆放沙、石、预制板等建筑材料,阻碍交通;三是过往车辆中超限车辗压增多,对路面造成损害。

1.6 财务管理不规范,自筹资金困难

主要表现在以下几方面:一是乡村的建设与养护资金未进行单独核算;二是存在区镇配套资金不到位的情况;三是工程价款的支付未按合同约定支付;四是存在个别虚列项目套取资金的情况。

2 乡村公路建设与养护的评价标准

2.1 法定标准

主要包括:法律、法规、规章和有关政策规定的标准。具体有《中华人民共和国公路法》、《中华人民共和国公路管理条例实施细则》、《农村公路建设管理办法》、《农村公路养护管理暂行办法》,以及各地方出台的农村公路养护资金使用办法等等。

2.2 行业的管理制度

比如:上海各区县制定的乡村公路管理养护检查考核办法、乡村公路大中修管理办法、乡村公路管养、大中修工程资金拨付办法、乡村公路桥梁养护管理办法、乡村公路养护质量检查考核评分办法等等。

2.3 个性化标准

具体项目的可行性研究报告、勘察设计文件、招投文件、投标文件、合同文件、验收资料等等业内资料。

3 开展乡村公路绩效审计采取的主要审计思路、方法

总体思路:以国家政策目标为指引,以项目实施为切入点,综合评价绩效。乡村公路的建设与养护是各级政府加快推进城乡一体化战略,解决“三农”问题的具体举措。审计要想取得理想成果,需要调整思路,明确路径和抓手,从宏观法律、法规、规章和有关政策文件着眼,从微观的行业管理模式、项目推进方式入手 ,以资金为主线,以问题为导向,以绩效评价为落脚点,审计中注重宏观政策内容、目标与具体事项、项目、资金的实施、使用情况及效果的对接,做好综合绩效评价。

3.1 项目的计划编制方面

乡村公路的主管部门的年度计划的编制是否科学,是否建立和形成滚动的项目备选库,对备选项目从听取建议、纳入视线、前期调查、实施项目优化、比选等方面加强科学计划,适时实施,使各区域均衡、协调发展,把有限的资金运用到急需解决的项目中,发挥最大的社会效益。道路设计、规划、建设是具有前瞻性,围绕新农村建设,充分考虑周边企业的运输承载需求,避免道路重复建设,寿命周期短的现象。

3.2 工程项目管理方面

结合乡村公路建设项目的具体情况可以主要抓住以下几个关键点。

3.2.1 项目内控制度建立及执行情况

审查是否按国家有关规定建立健全相关内部管理制度;项目法人制、招投标制、工程监理制等各项制度是否完备;项目建设的决策、招投标管理、合同管理、资金管理、竣工验收等重点环节控制制度是否健全、有效;设计、监理、财务监理等机构是否职责分明、履职是否到位等。

3.2.2 招投标及合同签订情况

审查是否存在应招标未招标的情况;审查招投标程序的合法性及操作的规范性;审查招投标文件是否合规;审查投标、开标、定标是否合规;审查合同条款是否合规、公允,与招标文件和投标承诺是否一致。

3.2.3 工程审价情况

审查工程项目是否委托了相应资质的投资监理,是否分阶段对工程款进行了审核;审查工程签证单是否具有发包人代表、监理工程师、承包人三方的签字和盖章;结合招投标文件、施工合同审核工程量的真实性,是否存在重复计算工程款的情况等。

3.2.4 项目质量安全管理情况

重点审查建设单位项目质量管理制度的制定和执行情况;监理单位对设备、材料物资进场检测等质量控制管理情况;施工单位是否按照工程设计图纸和施工技术规范标准组织施工,是否落实质量安全等控制制度和措施。

3.2.5 档案管理情况

重点审查建设单位是否按照项目立项、设计、施工准备、施工、竣工验收顺序,对各参建单位移交的全部案卷进行系统整理排序归档。

3.3 日常养护方面

主要结合日常养护的考核标准、招投标文件、合同等资料进行现场踏勘审查。

(1)公路路面保养、修理是否符合下列要求:防止路面松散、裂缝和拥包等病害的产生和发展;保持路面平整完好、横坡适度、排水畅通;路面应定期清扫,及时清除杂物。

(2)路基、防护设施养护是否符合下列要求:路基各部尺寸保持规定的标准要求;路肩横坡适度,边缘顺直,表面平整坚实整洁;路肩与路面接茬平顺;挡土墙、护坡等设施保持完好无损坏。

(3)桥梁结构养护是否符合下列要求:桥面整洁、无杂物堆积、杂草蔓生;桥面铺装无裂缝、局部坑槽、波浪、碎边、桥头无跳车;桥面泄水孔无堵塞、破损;桥梁各部位完好、无撞坏、断裂、松动、缺件、剥落、锈蚀等;桥孔下无堆积。

(4)排水、附属设施养护是否符合下列要求:及时排除明沟涵管、雨水管堵塞,并疏浚;沿线附属设施应定期保养、及时修理和更换损坏部分。

(5)公路绿化养护是否符合下列要求:公路绿化主干挺直、分枝合理、无明显病虫害;绿地草坪内保持清洁、无杂草生长、漂浮物、枯枝烂头等;按时整形、修剪、扶正剥芽、挖除死树、残桩。

3.4 路政管理方面

路政管理人员是否到位,管理制度是否齐全。每周两次路政巡查记录情况、发现问题及时上报情况。查阅掘路、占路、道口开设、管线铺设审批资料,对擅自掘路、占路、道口开设、管线铺设执法情况。审核路政执法部门是否开出了相关职能部门统一监制的专用收据,公路管理机构收取的公路路产损坏赔(补)偿费是否及时上缴同级财政专户,按照收支两条线的办法进行管理。

3.5 灵活运用收集证据的方法,多方位印证审计结论

对于评价乡村公路建设与养护是否达到预期目标,起到一定的社会效益,可以在通过监理总结、验收报告与可行性研究报告对比分析的基础上,结合有关部门转达的市民投诉、人大和政协代表提案、12319热线等,还需现场实地踏勘,还可以召开群众座谈会、发放调查表的方式听取群众的意见,客观评价群众满意度、社会效益。

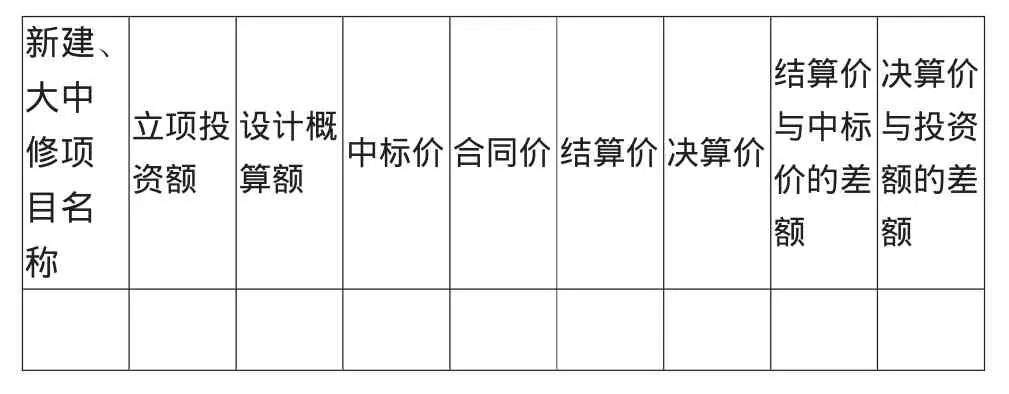

为了扩大审计的覆盖面,提高审计的效率,全面掌握乡村公路的建设与养护情况可以设置表格的形式,在被审计填写的基础上,进行随机抽样审计,运用科学的统计抽样分析方法判断总体情况。例如全过程造价控制情况调查表(见表1)。

通过表格可以全面掌握各项目的造价情况,抽取超支严重的项目进行具体详细分析。当然还可以设置资金到位、工程款的支付情况表等等。

表1 全过程造价控制情况调查表

对于工程量的计算方面,除了在常规的现场与图纸的核对的基础上计算工程量外,还可以采用雷达检测、钻心取样、试验检测等手段,并借助图文照相、摄像等影像技术实况记录现场数据,充分利用现代科学技术获取证据。

3.6 财务审计与工程审计全方位融合,审计内容不留盲区

财务资料与工程审计资料相结合,紧抓住乡村公路建设与养护的资金主线核实资金是否足额下拨,配套资金是否及时到位,是否存在截留、挤占现象,通过工程审价结论可以确定工程款具体应付金额。财务审计与工程审计有效结合,还可以发现以下主要错弊风险(见表2)。

表2 财务审计与工程审计情况汇总表

猜你喜欢

中国记者(2022年8期)2022-09-15

石油沥青(2021年4期)2021-10-14

人民交通(2019年16期)2019-12-20

证券市场红周刊(2018年3期)2018-05-14

中国公路(2017年12期)2017-02-06

太空探索(2016年6期)2016-07-10

工会信息(2016年4期)2016-04-16

工会信息(2016年1期)2016-04-16

筑路机械与施工机械化(2015年11期)2015-07-01

小说月刊(2015年6期)2015-04-23