上市公司法律风险与审计收费

——来自中国上市公司的经验证据

2015-03-23 07:24黄凯莉

中国注册会计师 2015年5期

黄凯莉

我国当今的社会正处于转型时期,法律制度不够完善,法治意识没有深入人心。上市公司在追逐利润的过程中,缺乏坚强的法律传统,导致上市公司频频触及法律红线,我国上市公司法律风险比较大。

相关文献研究表明,法律风险越高,审计收费越高(冯延超、梁莱歆2010,Paul J.Beck 2013)。这表明,会计师事务所在审计过程中,考虑了上市公司法律风险。但是,冯延超、梁莱歆(2010)的研究模型中没有考虑公司治理风险因素。而Paul J.Beck(2013)的研究中,虽然加入了公司治理风险因素,但是,其是基于国外背景做的研究。另有研究表明,“四大”会计师事务所和国内会计师事务所在审计定价时存在差异。“四大”会计师事务所相对于国内会计师事务所存在审计质量溢价。法律风险与审计收费的关系,对于“四大”会计师事务所和国内会计师事务所可能会有不同的情况。但是,之前的研究者没有区分“四大”会计师事务所和国内会计师事务所进行细分研究。

本文选取了2006~2012年中国非金融类上市公司为研究样本,研究我国上市公司法律风险与审计收费的关系。并进一步区分“四大”会计师事务所和国内会计师事务所,分别研究法律风险与审计收费的关系。

本文研究的理论意义如下:第一,参照国外文献,在冯延超、梁莱歆(2010)的模型基础上,加入了公司治理变量,使得研究模型在横向上得以延伸与完善。第二,进一步区分“四大”会计师事务所和国内会计师事务所,分别研究法律风险与审计收费的关系,使得研究在纵向上得以加深。”

表1 相关变量的定义表

表2 变量的描述性统计表

一、文献回顾

(一)法律风险与审计收费相关文献

纵观国内外文献,有关审计收费的实证研究主要围绕审计定价理论展开,从一般的影响因素开始,逐步深化到某些具体影响因素,如:公司治理、法律风险、声誉、会计师事务所组织形式等。

刘斌、叶建中、廖莹毅(2003)研究发现,上市公司的规模、经济业务的复杂程度是影响我国上市公司审计收费的主要因素,而存货与资产总额之比、长期负债与资产总额之比、盈亏情况对审计收费并不具有重要影响。伍利娜(2003)发现公司盈余管理的表现之一,即公司的净资产收益率处于“保牌”区间,是审计收费的显著影响因素。此外,公司规模、是否由“四大”审计显著正向影响审计收费。朱小平、余谦(2004)研究发现公司规模、应收账款占总资产的比重、存货占总资产的比重等变量对审计收费产生了显著影响。Meshari O. Al-Harshani(2008)发现审计客户规模、流动性比率、盈利能力比率与审计收费显著相关,而审计地点数量、会计师事务所规模对审计收费影响不显著。自此,审计收费的一般影响因素研究已经比较完善。

之后的研究开始深化到某些具体因素。蔡吉甫(2007)实证研究了公司治理结构对审计收费的影响,研究发现公司治理结构与审计收费存在显著的相关关系。冯延超、梁莱歆(2010)以A股上市公司2006~2008年的经验数据,考察了公司的诉讼仲裁、违规处分等法律事件对审计收费和非标准审计意见的影响。实证结果发现:在控制其他因素的影响后,上市公司的法律风险与审计收费显著正相关。Paul J.Beck(2013)使用2001~2004年的董事和高级职员保险费作为诉讼风险的替代性指标,发现即使在控制了影响保险费和审计收费的几个定量的风险因素之后,审计收费与法律风险是正相关的。

(二)法律风险与审计收费细分回归相关文献

伍利娜(2003)发现是否由“四大”会计师事务所审计显著影响审计收费。Tom Van Caneghem(2010)发现“四大”会计师事务所与非“四大”会计师事务所审计收费存在差异,“四大”会计师事务所在审计定价时会考虑更多的变量。这些研究表明,“四大”会计师事务所和国内会计师事务所在审计定价时存在差异。

李连军、薛云奎(2007)研究发现“四大”会计师事务所相对于国内会计师事务所存在审计质量溢价。刘霞、田利辉(2011)发现即使在控制了事务所规模和竞争程度后,国际四大获得较高审计费用。李义贝(2012)发现,我国审计市场受到市场发育程度、制度建设等因素影响,声誉机制尚未有效运行。林永坚、王志强(2013)对“四大”会计师事务所与审计质量的关系进行了实证研究,发现与本土事务所相比,“四大”会计师事务所在国内市场确实能够提供更高的审计质量,且这种差异主要体现在对正向盈余管理的制约上。这些研究表明,“四大”会计师事务所存在着显著的审计质量溢价。而国内会计师事务所审计质量溢价并不显著,在审计定价时会更多地考虑法律风险因素。

二、理论分析与假设提出

(一)法律风险与审计收费

上市公司法律风险是指上市公司因经营活动不符合法律规定或者外部法律事件导致风险损失的可能。上市公司法律风险主要来自两个方面,一是法律环境因素,包括立法不完善,执法不公正等。二是上市公司自身法律意识淡薄,对法律环境认知不够。冯延超、梁莱歆(2010),Paul J.Beck(2013)研究表明,上市公司法律风险越高,审计收费越高。一方面,上市公司法律风险越高,审计师在执行审计时,评估的风险越大,需要收集更多的审计证据,耗费更多的审计时间。另一方面,上市公司法律风险越高,审计师本身被诉讼的风险越大。因此,从理论上来说,上市公司法律风险越高,审计收费越高。

根据以上分析,本文提出假设1:上市公司法律风险越高,审计收费越高。

(二)法律风险与审计收费细分回归

上市公司法律风险和审计收费的相关性,对于“四大”会计师事务所和国内会计师事务所有区别吗?伍利娜(2003),Tom Van Caneghem(2010)研究表明,“四大”会计师事务所和国内会计师事务在审计定价时存在差异。李连军、薛云奎(2007)等研究发现“四大”会计师事务所相对于国内会计师事务所存在审计质量溢价。根据以上文献,本文提出合理推测,对于“四大”会计师事务所,在定价的过程中,上市公司法律风险可能不是最重要的考虑因素,而对于国内会计师事务所,可能会更多地考虑上市公司法律风险。

根据以上分析,本文提出假设2:上市公司法律风险和审计收费的显著相关性,对于国内会计师事务所显著,而对于“四大”会计师事务所不显著。

三、研究设计

(一)样本选择与数据来源

本文选取了2006~2012年中国非金融类上市公司为研究样本。研究区间的选择主要考虑到2005年第十届全国人大常委会第十八次会议审议通过了新《公司法》。本文的数据来源于国泰安数据库,并运用stata统计软件处理数据。剔除了金融行业和部分缺失的数据后,最终样本数量为5275家。为了克服异常值的影响,本文对出现异常值的变量进行了5%的缩尾处理。

(二)模型设定与变量

本文首先考察上市公司法律风险与审计收费的关系。采用模型(1验证假设1:

模型(1)中的Lnfee是被解释变量,用i公司第t年审计收费的对数代表审计收费。Litigation是解释变量,上市公司发生法律诉讼的直接原因是发生内幕交易、推迟披露、挪用资产等。上市公司会因此受到违规处分。因此,本文用上市公司i第t年违规处分总数的平方根表示上市公司法律风险。根据冯延超、梁莱歆(2010)年的研究和Paul J. Beck(2013)的研究,将影响审计收费的其他因素加入模型。这些因素主要分为以下四类:业务复杂程度、财务风险、盈利能力和公司治理风险。研究变量的设计方法如表1。

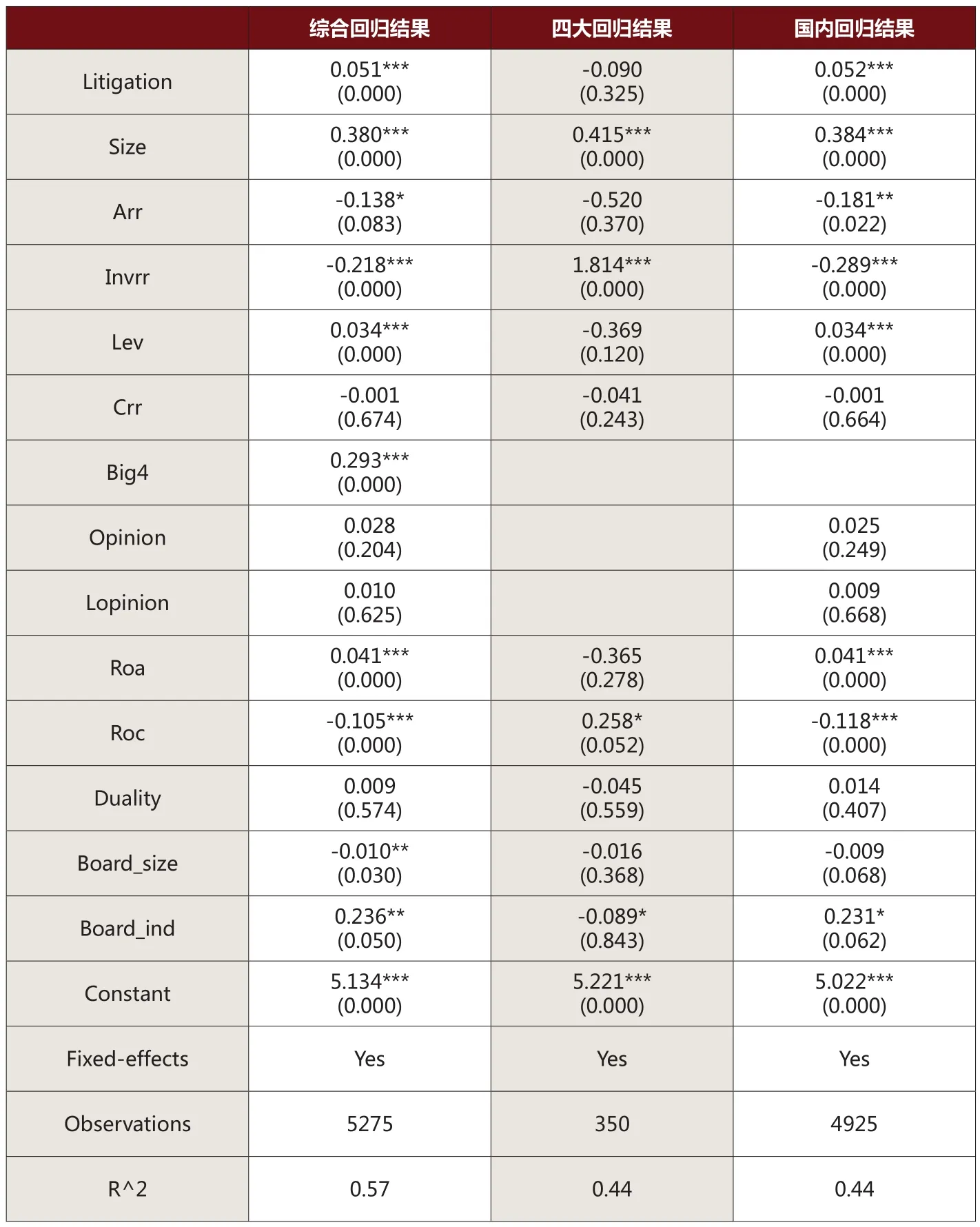

表3 上市公司法律风险和审计收费的回归结果表

四、实证结果与分析

(一)描述性统计

表2给出了被解释变量Lnfee,解释变量Litigation和其他控制变量的描述性统计,分别描述样本数量、均值、最小值、最大值和标准差。

表2最值数据表明,上市公司审计收费存在很大差距。审计收费自然对数最大值达到18.005,最小值仅11.513。表2标准差数据表明,代表上市公司盈利能力的经营活动净现金流量占营业收入百分比数据分布最分散。公司规模、杠杆、流动比率和董事会规模数据分布比较分散,其余数据分布较为集中。

(二)多元回归结果

1.上市公司法律风险与审计收费的回归结果

本文采用固定效应模型对模型(1)进行多元回归分析。回归结果如表3,该模型F值为198.23,调整后的R^2为0.57,表明模型(1)对于审计收费的拟合优度较好。在控制了业务复杂程度、财务风险、盈利能力和公司治理风险变量后,上市公司的法律风险与审计收费显著正相关,这证实了本文的假设1。

对于其他控制变量,公司规模、资产负债率、是否“四大”审计与审计收费呈显著的正相关关系。公司规模越大,表示公司业务复杂程度越大,审计师需要了解更多信息,收集更多证据,因而,审计收费越高。资产负债率越高,表明财务风险越大,审计师评估的可接受的风险水平越低,审计师需要更多的审计努力,因而,审计收费越高。如果上市公司由“四大”会计师事务所审计,为了维持其较高的审计质量,以保持其声誉,审计费用高,值取1,如果上市公司由国内会计师事务所审计,审计费用相对低,值取0。

2.上市公司法律风险和审计收费细分的回归结果

上市公司法律风险和审计收费的回归结果表明,是否由“四大”审计与审计收费显著正相关。因此,本文区分国内会计师事务所和“四大”会计师事务所,细分研究上市公司法律风险和审计收费的关系。

根据表3结果,调整后的R^2均为0.44,表明模型对于审计收费的拟合优度较好。在控制了业务复杂程度、财务风险、盈利能力、公司治理风险后,对于国内会计师事务所,上市公司法律风险和审计收费显著正相关。然而,对于四大会计师事务所,上市公司法律风险和审计收费关系不显著。这验证了假设2。

对于其他控制变量,对于国内会计师事务所,回归结果为,公司规模、资产负债率与审计收费显著正相关,与综合回归结果一致。然而,对于“四大”会计师事务所,回归结果为,公司规模、存货占总资产比率、经营活动净现金流量占营业收入比率与审计收费显著正相关,与综合回归结果不同。这表明,“四大”会计师事务所的审计员和国内会计师事务所的审计员在了解被审计单位的基本情况和评估整体风险水平的过程中,考虑审计成本因素侧重点不同。本文认为是审计质量溢价差异导致了这种侧重点的不同。

2.上市公司法律风险和审计收费细分的回归结果

五、稳健性检验

为了增强本文结果的稳健性,本文改变对解释变量的衡量方法,将上市公司法律风险作为哑变量处理。如果上市公司当年发生了违规事件,则值取1,反之,取0。

然后,分别对假设1和假设2进行回归分析,结果与实证分析的结论完全一致。

六、结论

本文在之前研究的基础上,研究了2006~2012年上市公司法律风险和审计收费的关系。本文用违规处分总数的平方根代替法律风险,并借鉴国外文献,在回归模型中加入了公司治理风险控制变量,模型考虑更加周全。本文还区分“四大”会计师事务所和国内会计师事务所,分别进行细分回归分析。研究结果表明,上市公司法律风险和审计收费显著正相关,并且这种关系对于国内会计师事务所显著,而对“四大”会计师事务所不显著。稳健性检验结果与实证结果一致。这表明,会计师事务所审计员在审计上市公司时,考虑了法律风险对于审计收费的影响,而且这对于国内会计师事务所尤其明显。这是因为,“四大”会计师事务所比国内会计师事务所有明显的审计质量溢价,会更少地考虑法律风险对于审计收费的影响。

根据本文研究,提出以下建议:第一,上市公司需要在战略层面注重法律风险的防范,将最终责任落实到管理层和治理层。上市公司需要制定良好的制度政策并营造互相监督的文化环境。全体员工需要提升法律风险意识,及时更新法律知识,在日常工作中,做到尽职尽责。第二,国内会计师事务所审计员在审计的各个环节,需要考虑上市公司法律风险。针对评估的风险,审计人员要制定合理的审计计划,并执行相应的审计程序,收集充分的审计证据,将审计风险降低到可接受的低水平。

1.蔡吉甫.公司治理、审计风险与审计费用关系研究.审计研究.2007(3)

2.常健.论我国公司制度实践的深层障碍.法商研究.2008(6)

3.冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据.审计研究.2010(3)

4.翦继志.公司法律制度的重大创新.当代法学论坛.2006(1)

5.李连军,薛云奎.中国证券市场审计师声誉溢价与审计质量的经验研究.中国会计评论.2007(3)

6.李义贝.我国审计市场声誉机制的运行现状研究.特区经济.2012(11)

7.林永坚,王志强.国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据.财经研究.2013(6)

8.刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据.审计研究.2003(1)

9.宋衍蘅,殷德全.会计师事务所变更、审计收费与审计质量——来自变更会计师事务所的上市公司的证据.审计研究.2005(2)

10.唐伟杰.审计费用影响因素文献综述:中外实证文献回顾.财会通讯.2013(6)11.伍利娜.审计定价影响因素研究—来自中国上市公司首次审计费用披露的证据.中国会计评论.2013

12.伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据.会计研究.2003(12)

13.朱小平,余谦.我国审计收费影响因素之实证分析.中国会计评论.2004(2)14.Meshari O. Al-Harshani,2008,The pricing of audit services: evidence from Kuwait. Managerial Auditing Journal,July,685 - 696.

15. Paul J. Beck,2013, Litigation Risk and Audit Fees: The Impact of Qualitative Factors. Social Science Research Network,1-61.

16.Tom Van Caneghem,2010,Audit pricing and the Big4 fee premium:evidence from Belgium. Managerial Auditing Journal,February,122 -139.

猜你喜欢

中国交通信息化(2022年5期)2022-07-23

中国交通信息化(2022年1期)2022-04-19

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

法律方法(2021年4期)2021-03-16

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

电子制作(2019年10期)2019-06-17