人民币汇率变动对物价水平的影响

2015-03-26 06:35□文/贺婧

合作经济与科技 2015年8期

□文/贺 婧

(武汉大学经济与管理学院 湖北·武汉)

一国货币汇率与其国内物价水平之间的关系一直是国际经济的重要研究对象之一。根据购买力平价理论和汇率传导理论,一国货币的对外价值应该与该货币的对内价值呈现同向变动,国内物价水平的上升应该会伴随着该国货币对外贬值的过程。也就是说,一国货币的升值有利于国内物价水平的下降,而相对的本币的贬值则会引起国内物价水平的上升。

就我国的情况而言,随着中国经济的发展和影响力的上升,人民币一直承受着较大的升值压力。自2005年我国进行汇率制度改革以来,人民币汇率告别长达10年的固定汇率体制,进入了有管理的浮动汇率制度。然而,随着人民币的不断升值,我国的物价水平则呈现持续走高的趋势,陷入了人民币对外升值、对内贬值的困境。这样的经济现象并不符合之前提出的理论解释,我国的现实经济走势与理论产生了矛盾。

基于上述矛盾,本文希望通过将理论分析与实证分析相结合,以向量自回归模型为基础进行实证检验分析,在定性分析与定量分析相结合的基础上对于我国汇率变动与国内物价之间的实际关系进行分析以得出结论,并以实证分析结果为基础提出一定的政策建议。

一、研究方法与数据

(一)数据选取与处理。为了考察人民币汇率变动对我国物价的影响,本文选取2007年1月至2014年12月的相关月度数据作为样本,所采用的指标包括:NEER、CPI、GDP、M1、WTI。其中,WTI 代表国际原油价格指标,在这里选取美国西德克萨斯轻质原油价格(WTI),以此衡量中国经济受到的外部冲击。而由于我国没有月度GDP 数据,因此本文选取与其存在显著相关性的工业增加值(VAI)月度数据作为替代变量。

数据处理方面,本文中数据的计算均以2007年1月为基期。名义有效汇率指数采取的是间接标价法,指数上升代表人民币汇率升值,以2007年1月为基期进行调整;CPI 国家公布的是同比数据及环比数据,以此为基础计算出2007年1月为基期的定基指数;由于从2006年12月开始国家统计局不再公布每月工业增加值的绝对值,故本文中的工业增加值是根据同比增长率推算所得。以上相关数据除名义有效汇率外,均通过X-12-ARIMA 进行季节调整,并对变量取自然对数值。

(二)模型选择与设定。关于实证模型,Goldberg 和Knetter(1997)提出了检验汇率与物价关系的一般模型:

其中,变量为对数形式,P 表示商品价格;X 为基本控制变量,表示国外商品的价格或成本;E 为即期汇率;Z 为其他控制变量;ε 表示误差项。

本文以上述模型为基础,参考Takatoshi Ito、Yuri N.Sasaki和Kiyotaka Sato(2005)的分析框架,并综合考虑我国的国内因素,将汇率传递效应的最终方程设定为:

其中,CPI 代表国内居民消费价格,NEER 是人民币名义有效汇率,WTI 代表国际油价,M1 表示国内货币供应量,VAI 是工业增加值,作为GDP 的替代变量。

二、实证检验

(一)单位根检验。为了判断变量的平稳性,首先运用ADF方法对各变量数据进行单位根检验,具体结果如表1 所示。(表1)从上述检验结果可以看出,除LNWTI 以外,其四个变量均不平稳;对这四个变量进行一阶差分后,结果都在5%的显著性水平下达到平稳。因此,对另外四个变量取一阶差分形式。

(二)VAR模型建立及滞后期确定。本文中使用的VAR 模型表达式为:

其 中,Yt=[D (LNCPI),D (LNNEER),D(LNM1),D(LNVAI),LNWTI],A(L)是滞后算子L 的多项式矩阵,ut是(5*1)阶的残差项向量,p 表示滞后阶数。

由于向量自回归模型中的变量排列顺序会对实证结果产生重要影响,因此需要先确定变量的排列顺序。原则上来说,系统中排在后面的变量不应影响同期排序在前的变量,因此按照此原则本文实证检验中的变量排序为:

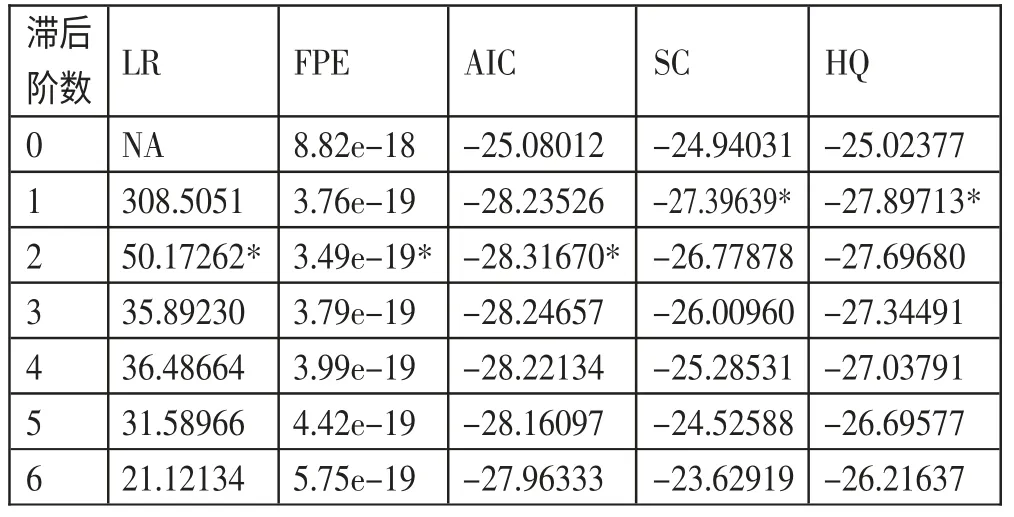

对于VAR 模型中滞后阶数的选择,本文主要通过运用AIC 及SC 规则来确定最优滞后阶数,检验的结果如表2 所示。(表2)从2 表可以看出,按照AIC 准则应选择滞后阶数为2,按照SC 准则应选择滞后阶数为1,但是由于本文选取的样本量并不大,如果选择的滞后阶数过大则会造成VAR 模型的自由度过低,影响检验效果。因此本文主要以SC 检验为基准,选取模型滞后期为1。

(三)脉冲响应。为了更好地分析变量之间的动态关系,在这里引入脉冲响应函数进行分析。通过脉冲响应函数可以考察人民币汇率水平一个单位的冲击对于我国物价水平(CPI)产生的影响。

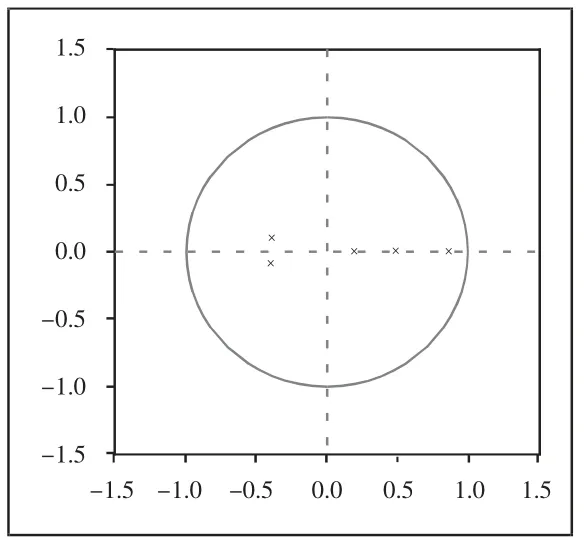

在进行脉冲响应分析之前要分析VAR 模型的稳定性,否则所得结果缺乏解释力。

从图1 可以看出,所有特征根都落在单位圆内,因此VAR模型是稳定的,可以进行脉冲响应分析。(图1)

表1 ADF检验结果表

表3 D(LNCPI)对D(LNNEER)一标准差冲击的脉冲响应函数表

表4 D(LNCPI)的方差分解表

图1 AR根图

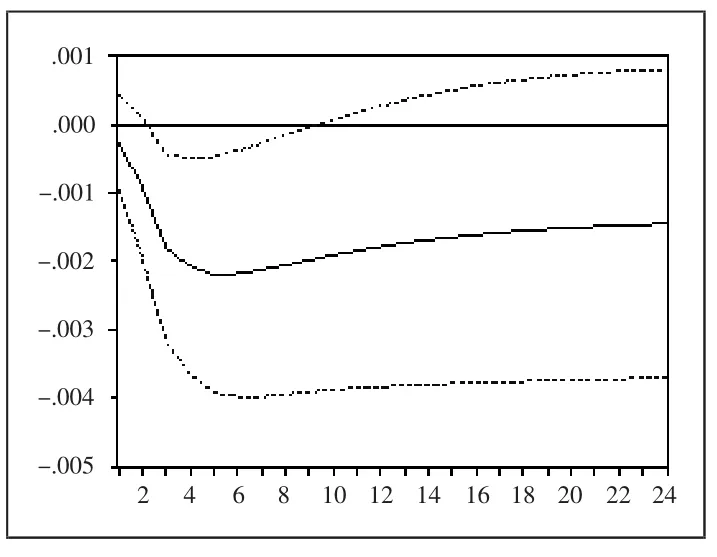

图2 D(LNCPI)对D(LNNEER)的脉冲响应函数

图3 D(LNCPI)对D(LNNEER)的累积脉冲响应函数

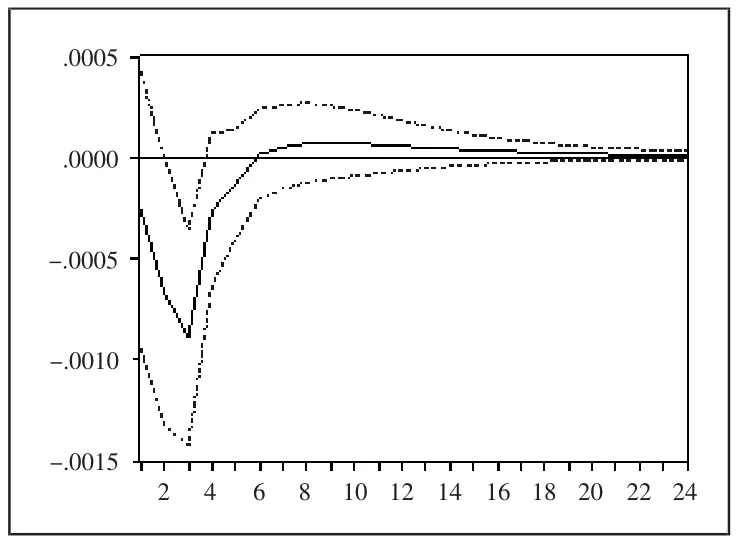

图4 D(LNCPI)分别对LNWTI、D(LNVAI)及D(LNM1)的脉冲响应函数

表2 滞后阶数计算结果表

图5 D(LNCPI)的方差分解图

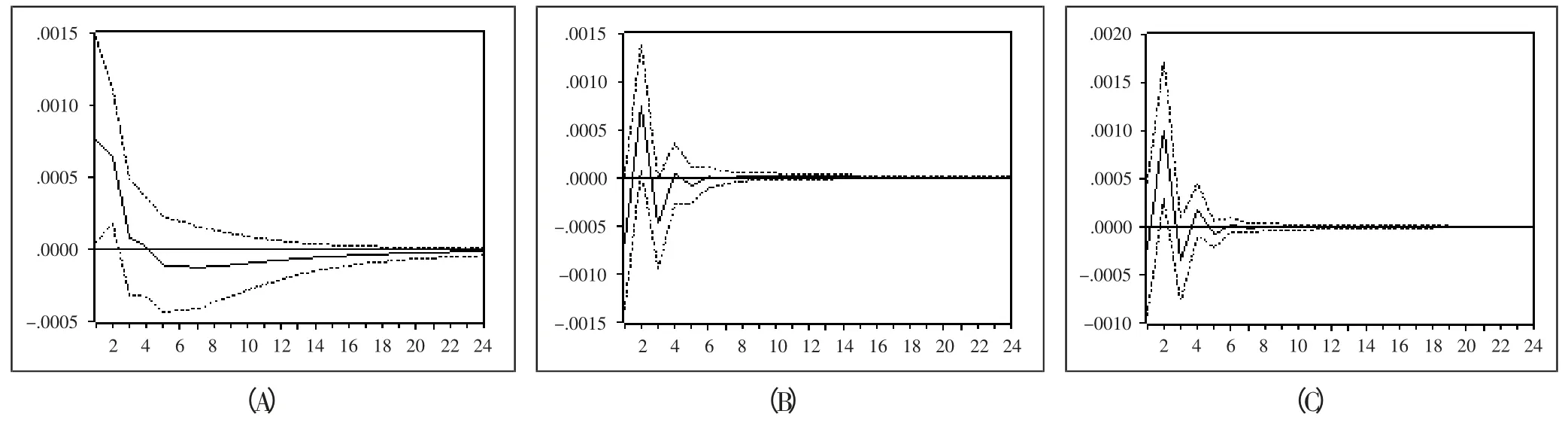

进行脉冲响应函数分析,结果如下。(表3、图2、图3)

从上图可以看出,对于D(LNNEER)的一标准差冲击,D(LNCPI)先是表现出一段较强的负响应,且在第三个月达到峰值,约为-0.089%,但负响应作用的消退非常迅速。从第三个月开始负响应的强度迅速减小,根据脉冲响应的函数表,在第五个月至第六个月之间物价水平对汇率变动的负响应消失并转变为微弱的正响应,正响应十分微弱并随着时间的推移收敛于零。

根据D(LNCPI)对D(LNNEER)变动冲击的累积脉冲响应函数可以看出,汇率冲击对国内消费者价格产生的是负向的影响,面对一单位的汇率变动冲击,消费者价格先是迅速下降,在大约第五个月时达到最低的-0.22%,之后略有回升但增幅较小,并随着时间往后稳定在-0.15%左右的水平。

下面研究LNWTI、D(LNVAI)和D(LNM1)的单位冲击对于D(LNCPI)的影响情况,图4 为脉冲响应的函数图。(图4)

根据上述脉冲响应函数图,可以看出,一单位的WTI 价格变动冲击首先引起了消费者价格水平较高的正反应,之后影响效应迅速下降并在十多个月之后效应逐渐消失。而一单位的VAI 和M1 变动冲击对CPI 产生的影响是围绕着零上下波动的,两种冲击的波动方向大致相同,M1 的正向影响更明显;两种冲击的持续时间都相对较短,在约7 个月后效果消失。

综合以上分析,可得出以下结论:第一,随着人民币汇率的升值,我国的居民消费价格指数呈现下降趋势,人民币名义有效汇率变动与国内的物价水平呈现负相关关系。这与理论预设相符合,即人民币汇率对国内物价存在价格传导效应;第二,虽然消费者价格对汇率变动呈现出了负响应,但汇率冲击导致的我国CPI 变动幅度却很小,峰值仅有0.089%。说明人民币汇率对我国物价水平的价格传导为不完全传导,传递系数较小;第三,人民币汇率变动对国内物价水平的传递效应持续时间并不长,明显的负响应只持续了5 个月左右,之后汇率的影响效果就逐渐消失。

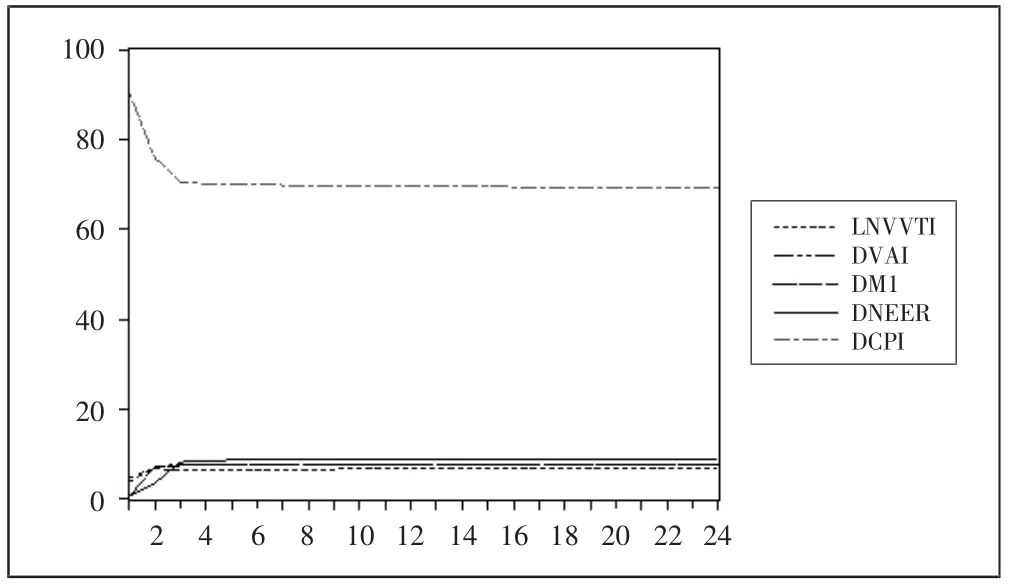

(四)方差分解。下面通过方差分解来评估造成国内居民消费价格变动的各变量中,汇率、国际油价、工业增加值以及货币供应量分别的贡献率,从而分析各个变量对于解释国内物价变化的重要程度。方差分解的结果如表4、图5 所示。(表4、图5)

从上表可以看出,对居民消费价格变动贡献最大的还是来自其自身的冲击,共占到其自身全部方差变动的69%以上;除此之外,其他因素的贡献率依次分别为:人民币名义有效汇率、工业增加值、货币供应量、国际油价。因此可以看出,除自身因素外,在这四个因素中,对国内居民消费价格变动影响最大的是汇率变动的冲击。

三、政策建议

根据上述实证检验及分析结果,在这里给出如下政策建议:

第一,采用通货膨胀目标制以调控国内物价水平。虽然汇率变动对我国国内物价传递的低水平使得国内物价对汇率变动的敏感度不高,从而有利于经济抵御来自外界的恶意冲击,但同时汇率的不完全传导也使得通过汇率调控国内物价的有效性较低,对于货币政策的实施效率具有一定影响。因此,作为调控国内物价水平的手段,通货膨胀目标制是一个很好的实现方法。相较于单纯盯住某种经济变量的货币政策,采用通货膨胀目标制可以更加灵活地使用各种货币工具及组合来实现目标通货膨胀区间。

第二,在对国内通货膨胀率进行预测和控制时,要综合考虑各方面因素,尤其是国内经济因素。由于根据实证检验结果人民币汇率变动对我国物价水平的影响并不大,因此在调控国内通货膨胀的时候不需将人民币汇率变动的影响考虑过大,而应该综合考虑各方面因素,在运用货币政策调控国内物价时也不应依靠汇率政策,而应该综合运用多种手段。

第三,完善人民币汇率形成机制,促进人民币国际化进程。由于根据实证,汇率变动的冲击对于国内最终物价水平(CPI)的影响程度较小,因此不建议通过控制汇率来调控国内物价,而应该放宽对人民币汇率制度的限制,完善人民币汇率形成机制,促进人民币汇率的市场化程度提高。

[1]Campa,J.and L.Goldberg,Exchange Rate Pass-Through into Import Prices:A Macro or Micro Phenomenon,NBER Working Paper w8934,May 2002.

[2]Devereux,M.B.,C.Engel and P.Storgaard,Endogenous Exchange Rate Pass-Through when Nominal Prices Are Set in Advance,NBER Working Paper No.9543,2003.

[3]卜永祥.人民币汇率变动对国内物价水平的影响[J].金融研究,2001.3.

[4]陈六傅,刘厚俊.人民币汇率的价格传递效应——基于VAR模型的实证分析[J].金融研究,2007.4.

[5]封北麟.汇率传递效应与宏观经济冲击对通货膨胀的影响分析[J].世界经济研究,2006.12.

[6]吕剑.人民币汇率变动对国内物价传递效应的实证分析[J].国际金融研究,2007.8.

猜你喜欢

大学数学(2021年5期)2021-10-30

上海大中型电机(2021年1期)2021-06-09

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10

电讯技术(2014年1期)2014-09-28

电气电子教学学报(2014年1期)2014-08-23

首都经济贸易大学学报(2011年3期)2011-03-25