对加强成本管理的思考

2015-03-26 02:04李利刚

合作经济与科技 2015年8期

□文/李利刚

(冀中能源股份有限公司葛泉矿 河北·邢台)

葛泉矿隶属于冀中能源股份有限公司下属矿井之一,系省属国有企业,位于邢台市西南18 公里处,目前“一矿三井”的格局已经形成,生产单位包括葛泉矿、葛泉矿东井、内蒙古鄂尔多斯市平安煤矿三对矿井、一座年入洗能力为90 万吨的重介洗煤厂,一座年入洗42 万吨的跳汰洗煤厂。目前主要产品有原煤、炼焦精煤、高炉喷吹煤、洗混煤、块煤等,其中焦煤由于低灰、低硫、发热量高,深受广大用户青睐。2014年原煤完全成本249 元/吨,企业利润达1.2 亿元。

葛泉矿在发展过程中形成了“突出安全、重视创新”的特色企业文化,取得了斐然成绩,相继被命名为股份公司红旗单位、大集团先进单位、成本控制红旗单位、省级“质量标准化矿井”、全国煤炭系统文明矿和省级、公司级“文明矿”等荣誉称号。

一、加强成本管理的背景

(一)2014年市场竞争日益激烈,外部煤炭市场行情一路下滑,港口煤炭库存持续上涨,电厂拉煤动力及需求皆不足,去库存压力较大。内部地质条件复杂、防治水防灭火压力大、薄煤层开采、搬家倒面频繁等诸多困难,这无形中增加了矿井的投入,我矿的经营管理遇到了前所未有的压力。关于如何持续增强企业的核心竞争力,实现我矿健康高效的发展,是我们亟待解决的问题。结合葛泉矿实际,我们必须加强成本管理,实施成本精细化管理,变革预算管理模式,来提高企业自身的核心竞争力,实现我矿经济效益的持续提高。

(二)2014年股份公司全面推行精细化管理,葛泉矿以此为契机,以科学发展观为统领,不断创新管理手段,完善制度,突出重点、强化管理、严格考核,不断深化成本精细化管理,着力抓好成本控制,努力增强执行力、控制力和约束力,精心组织,认真安排,优化成本管理系统,把成本管理作为2014年成本管理工作的中心,促进企业成本节约和效益增长,努力构建具有葛泉特色的成本管理新模式。

二、强化成本管理的内涵

随着现代经济的发展,煤炭企业要生存和发展,成本是现在和未来较长时间里的竞争优势,是提高企业竞争力的重要因素,以现代成本管理系统理论为基础,对成本管理模式进行优化,以成本管理水平的提高创造企业持久竞争优势尤为重要。

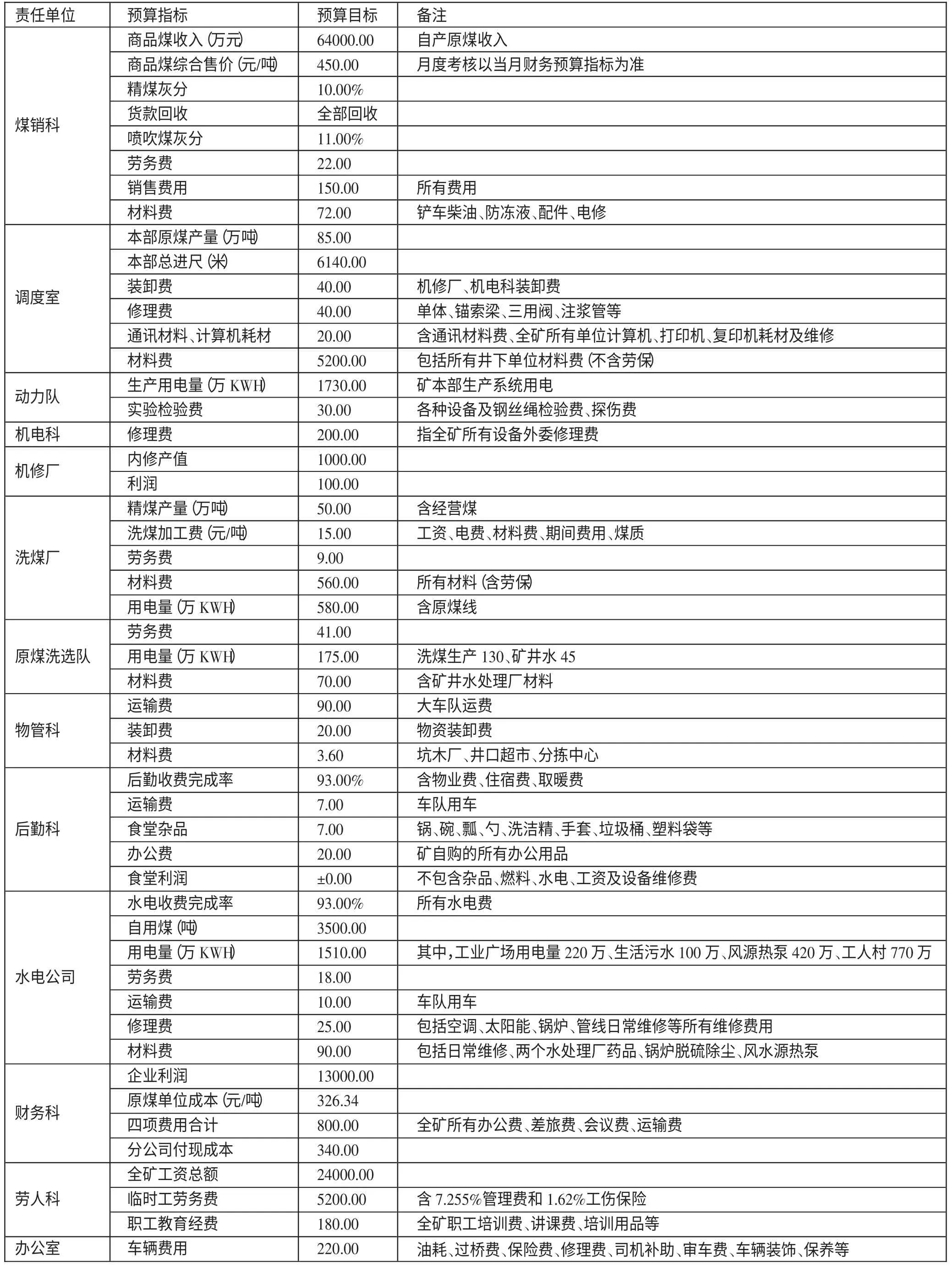

表1 2014年全面预算考核目标一览表(单位:万元)

所谓成本管理是对企业的产品生产和经营中所发生的产品成本有组织、有系统地进行预测、决策、计划、控制、核算、分析和考核等一系列的科学管理工作体系。因此,可以这样理解强化成本管理:即在企业整个生产经营过程中,按照成本最优化的原则,有组织、有系统地对所发生的成本,进行预测、决策、计划、控制、核算、分析和考核等一系列的科学管理工作。结合到葛泉矿实际情况,具体是为了实现股份公司下达的成本指标,从上到下将成本指标层层细化,归口管理,再对细化后的成本指标进行逐一管控,然后再从下到上逐级考核分析,为下一成本指标做好铺垫,形成成本闭合管理。

三、强化成本管理系统的实施过程

2014年葛泉矿充分发挥全面预算管理系统的作用,全面实施成本精细化管理,通过完善制度、健全体系、细化成本管理,实行部门责任制,作到指标、控制、责任三落实,进一步优化成本管理、明确部门责任,把各项成本费用控制到细处,及时把握成本动态,实施全过程实时控制,全员参与,确保年度成本指标的全面完成,各项经营指标得到较好落实,保证企业健康、持续、稳定的发展。

(一)细化指标,实行归口管理。葛泉矿根据股份公司年初下达的生产经营指标,结合本身实际情况,通过科学预测、合理安排,对材料、人工、能耗、费用等成本指标按照归口管理的原则进行层层分解,落实到基层每个单位,形成“层层有指标,人人有责任”的格局,基层单位各负其职,各担其责,精细化管理贯穿成本管理的整个过程。

1、矿级指标

原煤总量:200 万吨

精煤总量:50 万吨(含经营煤)

商品煤总量:156 万吨

总进尺:1,1000 米

自产原煤销售收入:6.4 亿元

企业利润:1.3 亿元

原煤完全单位成本:326.34 元/吨

产品质量:主导产品合格率≥90%

分公司付现成本:340 万元

医院利润:75 万元

2、部门级指标。葛泉矿依照归口管理的原则,结合全矿各单位的生产实际,将矿级指标进行了层层分解,从矿领导到每一位具体工作的职工,每人的肩上有担子和指标,做到了千斤重担众人挑,人人肩上有指标。各单位的指标详见表1。(表1)

(二)完善制度,加强成本控制

1、完善管理制度,加强成本管理。2014年,葛泉矿对现行的一系列成本管理文件进行汇编,形成了《葛泉矿全面预算管理制度汇编》和《葛泉矿全面预算管理定额手册》,进一步健全和完善成本管理系统。同时,为确保全面预算管理系统发挥作用,加强成本精细化管理工作的组织领导,成立了以矿长、书记为主任,总会计师任常务副主任的全面预算管理委员会,办公室设在财务科,以调度室、技术科、物管科、机电科为成员单位,实行归口管理,明确相应的职责范围,统一协调,各科室、区队行政一把手为具体负责人,各基层单位设置既懂电脑又懂生产经营的预算网员,初步建立了较为完善的组织框架,真正体现了领导重视与全员参与的原则,让全矿每位员工都参与到精细化管理的进程之中,切实降低企业成本。

2、加强成本控制,实施精细化管理。成本控制是成本管理系统的中心环节,而加强成本控制首先要健全各项管理制度。全面预算管理系统使得成本管理系统呈现多层次化,指标控制实行部门单位归口管理,充分调动各部门的积极性和创造性,保证各归口管理单位朝着整体目标不断迈进。

(1)生产指标控制。每月22日,技术科根据生产作业计划将下月各生产区队产量、进尺计划草案填报到预算管控信息系统,预测全矿产量和进尺,并且分解到各生产单位,调度室根据生产预算编制矿材料预算,在制定生产计划的过程中,综合考虑各区队生产能力、工作层面的自然条件、机械装备水平、施工工艺、技术参数选择、采掘衔接程度等因素,优化资源配置,保证生产成本投入科学合理。经矿计划平衡会确定各项生产任务后,如需调整生产预算,由技术科进行调整,调度室下达的材料预算相应调整。

(2)材料指标控制。煤炭企业80%的材料主要用于原煤生产,而且企业材料成本的高低在一定程度上直接取决于成本管理工作的好坏。因此,调度室和财务科必须严格执行好材料消耗定额管理,每月23日调度室根据各单位的生产任务编制全矿下月的矿级材料预算,财务科根据全矿的生产经营情况编制下月的地面单位矿级材料预算。在制定材料消耗成本时,必须遵循客观实际,综合分析生产条件、生产工艺、材料消耗定额等诸多因素,制定出切实可行的材料成本预算。各单位每月24日前,根据生产作业计划编制完成本单位下月的生产材料预算,每月25日前,各职能部门、主管领导将各单位的材料预算审批完毕,26日上午报物管科,物管科根据预算及时编制进货计划,组织货源,保证生产需要。

续表1

各单位在当月进行材料领用时,严格按照上月月底编报的预算执行,在没有预算的情况下,不予领料。在特殊情况下,确实需要追加计划的,必须严格按照追加程序,才能给予资金。各单位原则上作业计划不变,预算资金不变。因产量、进尺超额,确需资金的,在保证材料不浪费的情况下,调度室可追加预算资金。涉及到作业计划任务调整的,材料费也相应的调整。

(3)工资指标控制。为了进一步实施精细化管理,劳人科坚持“以人为本,提高效率”的方针,制定了“三三三一”结构工资管理办法,即安全管理占30%、安全质量标准化占30%、生产经营指标占30%、职工培训占10%,本着减人提效原则,更好地研究工时利用和职工收入满意度,细化定额管理步骤,加重产量进尺与辅助生产单位的挂钩权重,对井下直接单位采取人工定额管理,对地面单位实行绩效考核管理,力求使“按劳分配、多劳多得”原则发挥到最大限度。最后,劳人科严格按照考核标准,根据各职能科室的考核结果,经主管矿长审阅后,分配工资,为矿井安全、稳产、高产提供强有力的分配基础。

(4)能源指标控制。企管科根据上年能耗指标,结合本年实际,制定能源消耗指标计划,层层细化到各能耗单位。各单位安排一名能源管理网员,对本单位能源消耗进行计量、统计,汇总后,由企管科进行对比分析,超罚节奖,同时找出不足,分析原因,研究对策,制定节约措施,进一步控制能耗,节约成本。

(5)外委修理指标控制。机电队作为全矿机电设备管理职能部门,负责机电设备的外委修理工作。本着“能自修的绝不外委”的原则,设备外委修理前,先由机电科、调度室、机修厂联合鉴定,凡是能自修的一律不得外委修理,确保外委修理费大幅度减少。废旧物资报废出售前,机电科、物管科、财务科、调度室也要联合鉴定,凡是有复用价值的或者机修厂能够利用废旧物资加工制作自制件的,一律不得出售,利用有限的资源创造最大的效益。同时,加大设备自修力度,一些不是特别复杂的设备,努力做到自己维修;一些之前必须要外委修理的设备,我们通过培训自己的职工,逐步实现内部修理。通过对外委修理指标的控制,既完善了设备修理体系,又降低了企业成本。

(6)其他费用指标控制。为了保证年度成本指标的完成,葛泉矿实行费用指标预算管理,本着“无预算不报销”的原则,全矿所有费用指标必须有预算,指标一经下达,即具有严肃性,无特殊原因不得追加,所有费用没有预算不予报销。各单位在每月月底前根据有关费用定额作下月的费用预算,次月2日前各主管领导、职能部室审批完毕。凡无费用预算的项目财务部将一律不予办理财务手续。因进行重大环节改造、开展重大技术合作项目、出现重大自然灾害或其他不可抗力因素确需追加资金的,需由本单位编制预算外资金申请表,说明缘由,列示费用明细,经主管矿长同意,预算管理人员审核,总会计师平衡复核,按照20 万元以下矿长审批、20 万元以上预算管理委员会集体研究的程序进行。

(三)坚持走动式管理,加强成本监管力度。坚持走动式管理,深入基层、一线,狠抓落实,实施成本精细化管理,加大成本监管力度,查找企业成本管理的漏洞,研究对策制定措施,使成本管理水平再上一个台阶。

对各单位领用的材料进行追踪检查,及时核实,清除基层单位的小仓库,对公私两用的物资严格审查,不定期安排专人到井下各巷道、头、面进行检查,查物料浪费、查备件闲置等问题,对有浪费现象的单位进行加倍处罚,防止材料浪费和流失。

对设备进行流动性跟踪管理,随时掌握井下设备的使用时间、地点、数量、备用数量以及设备的运转状态,定期对设备进行巡视点检,找出设备潜在的各种缺陷。对专业性较强、一般“观、摸、听”等巡视点检办法发现不了的缺陷,则通过检测仪表,进行设备运行的状态监测,对检测出的问题制定维修计划,确定维修方案,及时维修,排除隐患,确保每台设备正常运转。

对机电罚款、材料罚款、调度罚款、安全罚款等罚款措施,根据相关制度文件,结合相关部室,对照处罚决定书逐一落实,避免罚款流于形式。

(四)加强考核力度,完善成本管理。成本精细化管理是一个系统工程,为确保成本精细化管理取得预期的效果,加大考核兑现力度,成本管理由“月考核季兑现”变为“月考核月兑现”,对关键性指标如材料费、电费、加工成本实行特殊激励政策,对通过技术创新、管理创新为企业增收节支的单位或人员进行奖励,对超支浪费现象按奖励额的双倍处罚,逐步完善成本考核评价体系。

葛泉矿坚持每月召开经营分析会(考核会),逐级汇总成本指标完成情况,将成本指标分别与计划和上年同期、预算定额进行比较分析,同时成本指标考核实行责任部门负责制,从主管领导到机关科室,做到一级对一级负责,对超、降的原因进行定量、定性分析,对成本控制过程中存在的问题进行专题分析,并把分析扩大到生产经营的全过程,分析原因,研究对策,提出改进措施,限期整改,为下一月度指标的分解做好铺垫,从而形成了成本闭合管理。

四、优化成本管理体统取得的效果

葛泉矿通过优化成本管理系统,促进了生产经营活动中各个工作环节的均衡发展和总体推进,激发了员工的工作积极性、主动性、能动性,做到了全员参与,全面覆盖,全面考核,使我矿的成本精细化管理水平又上了一个新台阶。

通过一年的努力,促进了企业效益的增长,有效地控制了各项成本费用的支出,较好地完成经营目标。2014年,企业利润实现1.2 个亿,实现了逆势上涨,吨煤成本完成249.3 元/吨,同比降低15 元/吨,比年度指标326.3 元/吨降低了77 元。

[1]贾进风.加强煤炭成本控制,提高企业经济效益——兼谈汾西矿业集团公司煤炭成本管理经验.会计之友下旬刊,2010.7.

[2]刘东.精细化管理在煤炭企业成本控制中的应用.山东煤炭科技,2012.4.

[3]赵孟杰.基于作业的目标成本的分析与控制.现代商业,2013.7.

猜你喜欢

宁波通讯(2021年14期)2021-09-29

活力(2021年6期)2021-08-05

河南电力(2021年5期)2021-05-29

数学小灵通·3-4年级(2020年5期)2020-06-24

人大建设(2019年4期)2019-11-17

幽默大师(2019年6期)2019-06-06

电影(2018年12期)2018-12-23

中国食品药品监管(2017年11期)2017-12-19

公民与法治(2016年7期)2016-05-17

俄罗斯问题研究(2012年1期)2012-03-25