出口经验、沉没成本与企业出口广化——来自中国微观企业的证据

2015-04-01 11:05陈勇兵李梦珊李冬阳

财经论丛 2015年2期

陈勇兵,李梦珊,李冬阳

(中南财经政法大学工商管理学院,湖北 武汉 430073)

中国出口的“爆炸性”增长主要依靠少数产品或在少数市场上出口数量的持续增长实现。根据海关数据,2008年中国出口产品主要集中于机电、影像设备及其零附件(第十六大类),出口总值占全国货物出口总值的42.7%;出口目的地主要集中在美国、香港、日本和韩国,对这4个国家(或地区)的出口总值占全国当年出口总值的44.3%[1]。然而,2008年全球金融危机和2011年欧洲国家主权债务危机都无一例外地证明了这种高度集中的出口模式极易受到外部经济的冲击。由此可见,稳定出口不仅需要我们继续巩固和深化既有贸易伙伴和产品的出口成果,更要勇于突破贸易矩阵中的零贸易点,以实现企业在地理和产品两个维度上的出口广化(即开拓新市场和出口新产品)[2]。在中国扩大内需进展缓慢的背景下,中国经济短期内还必须依赖外需,探索促进企业出口广化的机制和渠道能为当前宏观贸易政策的调整提供微观基础。

企业出口面临的最大障碍之一是沉没成本的存在[3][4]。沉没成本是指企业欲进入出口目的国而不可避免地获取海外需求信息、建立分销渠道、服务网络、推广新产品等环节的成本,这些成本一旦投入便不可还原。然而,企业通过对出口经验的学习效应可减少开拓新市场和出口新产品所需支付的沉没成本。具体而言,出口经验丰富的企业不仅可以通过学习以往的出口经验减少不完全合约带来的影响[5],也可以利用现有的关于国外消费者的需求偏好的信息来推测产品对新市场的吸引力。此外,既有出口目的国的跨国零售商和种族网络的建立也可带来一定的贸易创造效应[6],为出口企业进入其他新的销售区域或出口新的产品建立桥梁和纽带。鉴于此,本文基于2000-2005年中国海关数据库中企业-产品-目的国层面的出口数据,运用线性概率模型考察了出口经验对企业出口广化的促进机制,并分别从企业所有制和贸易方式等多个角度全面把握出口经验对企业出口广化影响的普遍性和差异性,从而为中国在外需持续疲软、内需扩大缓慢的形势下,如何实现“稳出口”的宏观政策目标提供有益的参考。

一、相关文献回顾

国内外关于出口经验对沉没成本的影响研究大体上可分为两类。第一类文献主要考察企业自身的出口经验,根据研究视角的不同又可细分为三类:(1)出口经验对企业是否出口的影响。此类文献虽然都不同程度地证明了拥有出口经验的企业当期出口的概率将比没有出口经验的企业高[3],但由于只着眼于企业是否进行出口业务的决策,从而忽略了现实中企业大部分产品、与大部分目的国之间的潜在贸易流量为零的情形,而这正是出口广化所关注的[2][7]。(2)仅考虑出口经验对单产品企业出口的地理广化的影响。此类文献立足于贸易矩阵中存在大量零贸易点的现实,通过微观企业层面的数据发现出口地理广化存在一定的空间路径依赖。也就是说,新目的国和企业既有出口目的国之间在地理或文化上的共性越大,越有利于企业突破对该新目的国的零贸易[8]。遗憾的是,此类研究基于单一产品企业假定,严重不符合国际贸易中多产品出口企业普遍存在的事实[9]。(3)考察出口经验对多产品企业出口广化的影响。鉴于多产品出口企业普遍存在的事实,基于企业-产品-目的国层面的数据研究揭示了沉没成本是企业出口决策的重要影响因素之一,企业对出口产品和出口目的国的具体选择有赖于其既有的贸易关系[10][11]。第二类文献着重考察了其他企业出口经验的溢出效应,主要的发现有:第一,出口企业间存在显著的溢出效应,某一企业对出口产品和出口目的国的选择会明显受到其他企业出口选择的影响[12];第二,溢出效应主要来源于跨国企业的出口活动,本土企业出口活动带来的溢出效应相对有限[13]。

上述研究构成本文广泛而深厚的文献基础,但鲜有学者关注中国企业的出口经验,从出口经验角度探讨企业出口广化的文献更是匮乏。在仅有的研究中,Mayneris和Poncet(2011)研究发现中国本土企业从同省份内外资企业处获得的溢出效应将使该企业次年的出口概率增加10%,当目的国市场较难进入时,该比例将上升至50%[14]。然而,Mayneris和Poncet(2011)采用省份-产品-目的国水平的数据,缺乏对微观企业个体出口经验的考察,当然也就忽略了对企业自身出口经验的研究。Defever等(2011)基于2005年中国纺织和服装业出口至美国、加拿大和欧盟的企业-产品-目的国数据,研究发现企业往往选择进入那些与他们先前的出口目的国文化相似度较高或地理距离相近的国家[15]。Defever等(2011)研究的局限性在于:首先,他们只测算了2005年《纺织品和服装协议》(ATC)终止的外部条件下中国纺织和服装行业出口至美国、加拿大和欧盟的数据,缺乏对所有行业和出口市场的总体大样本分析;其次,他们仅探讨了企业自身出口经验的影响,忽视了其他企业出口经验的溢出效应。本文的研究是对现有文献的有益补充,可能的边际贡献包括:首先,我们充分考虑了中国转型经济特质下存在的结构性差异,深入考察了出口经验对企业出口广化的促进机制,这无疑将为企业出口广化的研究提供详尽的转型发展中大国的案例;其次,区别于Mayneris和Poncet(2011)、Defever等(2011)的研究,本文采用2000-2005年中国海关数据库的总体大样本,在多产品、多目的国出口企业的情形下,综合考虑了企业自身和其他企业的出口经验对出口广化的影响机制。

二、计量模型和结果分析

(一)数据来源和处理

本文采用2000-2005年中国海关数据库交易层面的数据。我们定义因变量Yipct取值为1,若第t期之前企业i从未出口产品p至目的国c,而第t期企业i出口产品p至目的国c;Yipct取值为0,若企业i自始至终都未实现该贸易关系。需要注意的是,为得到Yipct=0,我们参照Mayneri和Poncet(2011)的方法[14],把企业i在2000-2005年出口的所有产品-目的国组合作为其潜在的贸易关系选择,然后进行各期前后的比较。为排除企业可能因为特定的需求冲击或供给冲击而出口一种新产品或出口产品至新目的国等情况,本文进一步假定除满足以上条件外,新的产品-目的国组合还须至少连续生存三年才能使Yipct=1。经处理后,本文的样本囊括816123个不同的企业-产品-目的国组合,一共获得1071334条观测值。

(二)模型设定和变量说明

线性概率模型因具有计算简便、解释直接的优点而被广泛应用于有关出口经验对企业出口决策影响的经验研究中[10]。因此,本文选择线性概率模型对下式进行估计:

其中,Eipct是本文重点考察的有关出口经验变量的向量组合;Cct是目的国特征变量的向量组合,Fit是企业特征变量的向量组合;δp、δc分别表示产业和目的国的虚拟变量,以控制不可观测的不随时间变化的产业和目的国的固定效应;εipct为随机扰动项,我们根据出口目的国计算了聚类稳健标准误。

我们将出口经验(Eipct)细分为三类。企业自身产品p的出口经验(CXip,τ<t)用企业i在第t期前出口产品p至除c外的目的国的累积出口额测算,其系数估计结果反映了企业既有产品的出口经验对其出口该产品至新目的国——企业既有产品的地理广化的影响。目的国c的出口经验(CXic,τ<t)用企业i在第t期前出口除p外的产品到目的国c的累积出口额测算,其系数估计结果表明了企业对既有目的国的出口经验对其出口新产品至该目的国——企业在既有目的国的产品广化的影响。其他企业出口产品p至目的国c的出口经验(CXOpc,τ<t)用其他企业出口产品p至目的国c的累积出口额测算,其系数估计结果表明了出口企业间的溢出效应。我们预期这三种经验变量对企业出口广化的影响均为正。

(三)基本计量结果分析

新出口企业自身的经验变量(Eipct)和企业特征变量(Fit)均无取值,因此本文只考察已出口企业的出口经验对企业出口广化的影响①本文的已出口企业是指在第t期前至少有一年出口经验的企业。。表1的第(1)-(4)列呈现了总样本基于线性概率模型的回归结果,其中第(1)、(3)列为未控制目的国和产业的固定效应,第(2)、(4)列为控制目的国和产业的固定效应。不难看出,忽略企业出口目的国和出口产品所处产业的不可观测异质性将导致结果的高估,因此有必要在模型中控制目的国和产业的不随时间变化的异质性特征。

表1 样本回归结果

表1的第(2)列回归结果表明,第t期之前企业i产品p的累积出口额(CXip,τ<t)和对目的国c的累积出口额(CXic,τ<t)在1%的水平上显著为正,说明企业自身既有产品的出口经验有助于减少企业当期为该产品开拓新市场所需承担的沉没成本,对既有目的国出口的经验也有利于企业将新产品出口至该目的国。换言之,出口经验从地理和产品两个维度上提高了企业出口广化的概率。其他企业在特定产品-目的国组合上的累积出口额每增加1%,企业当期建立相同贸易关系的可能性将提高0.092,从而证明出口经验存在溢出效应:一方面,其他企业成功出口特定产品至特定目的国的经验表明该产品-目的国的出口组合是有利可图的;另一方面,出口企业通过其他企业的出口盈利状况可获得特定目的国的消费者偏好、制度环境或营销渠道等信息,继而为我所用,达到减少出口沉没成本的目的。

出口目的国的经济发展水平(cgdpct)具有显著正效应。一方面,出口目的国的经济发展程度越高,整体的进口能力越强,企业就更倾向于对该国出口[16];另一方面,发达国家消费者的产品多样化偏好更强,促使更多种类产品出口[3]。企业前一期出口总额(Sit-1)的系数估计符号显著为负,与预期不符。一个可能的解释是:中国的出口扩张主要依靠集约边际[17],如果既有出口总额已保持在较高的水平,企业就会倾向于保持现有的贸易关系而忽略出口多样化。企业层面的赫芬达尔指数(Herfit-1)对出口广化具有显著负效应,说明企业只集中于少数贸易关系的表现在一定程度上暗示了其建立新贸易关系能力的不足[10]。

(四)稳健性检验

1.基于不同计量方法的稳健性检验。为证明本文所用计量方法的稳健性,我们采用Logit模型重新对样本进行回归。从表1的第(5)-(8)列可以看出,基于Logit模型的系数估计值在符号和显著性水平上与线性概率模型的估计结果都保持一致,可见本文的回归结果并不依赖于特定的计量模型选取,因而具有一定的稳健性①采用Probit模型的估计结果也十分稳健,限于篇幅未在文中列出,有需要的读者可向作者索取。。

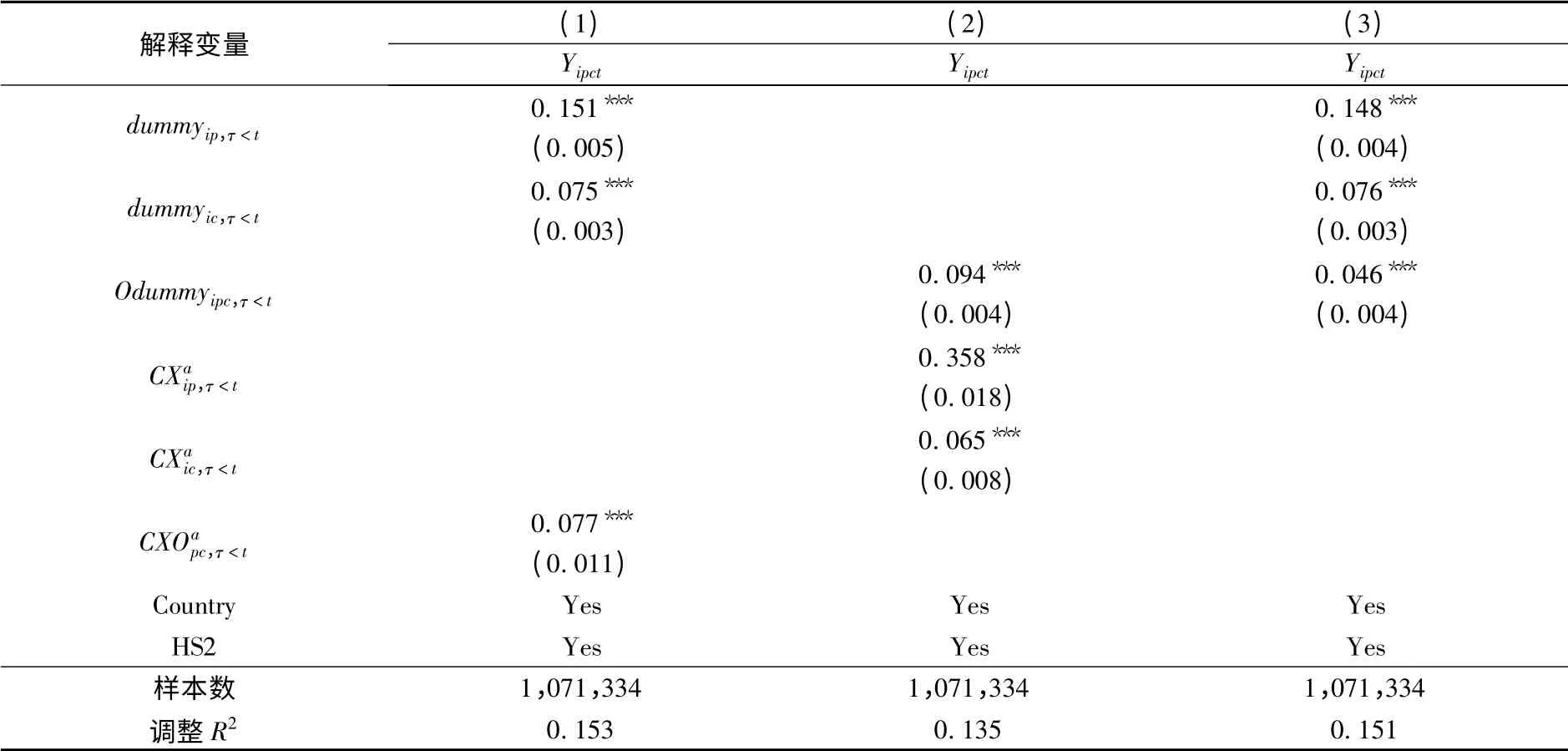

2.基于不同经验变量的稳健性检验。作为对经验变量的稳健性检验,我们采用虚拟变量表示出口经验,分别为第t期前企业是否出口产品p(dummyip,τ<t)、企业是否出口至目的国c(dummyic,τ<t)、其他企业是否实现产品-目的国组合pc的出口(Odummyipc,τ<t)。由表2可知,各经验指标均在1%的水平上显著为正,说明出口经验对企业出口广化的积极影响并不依赖于我们构造经验指标的方法。

表2 不同经验变量的稳健性分析(LPM)

三、进一步研究分析

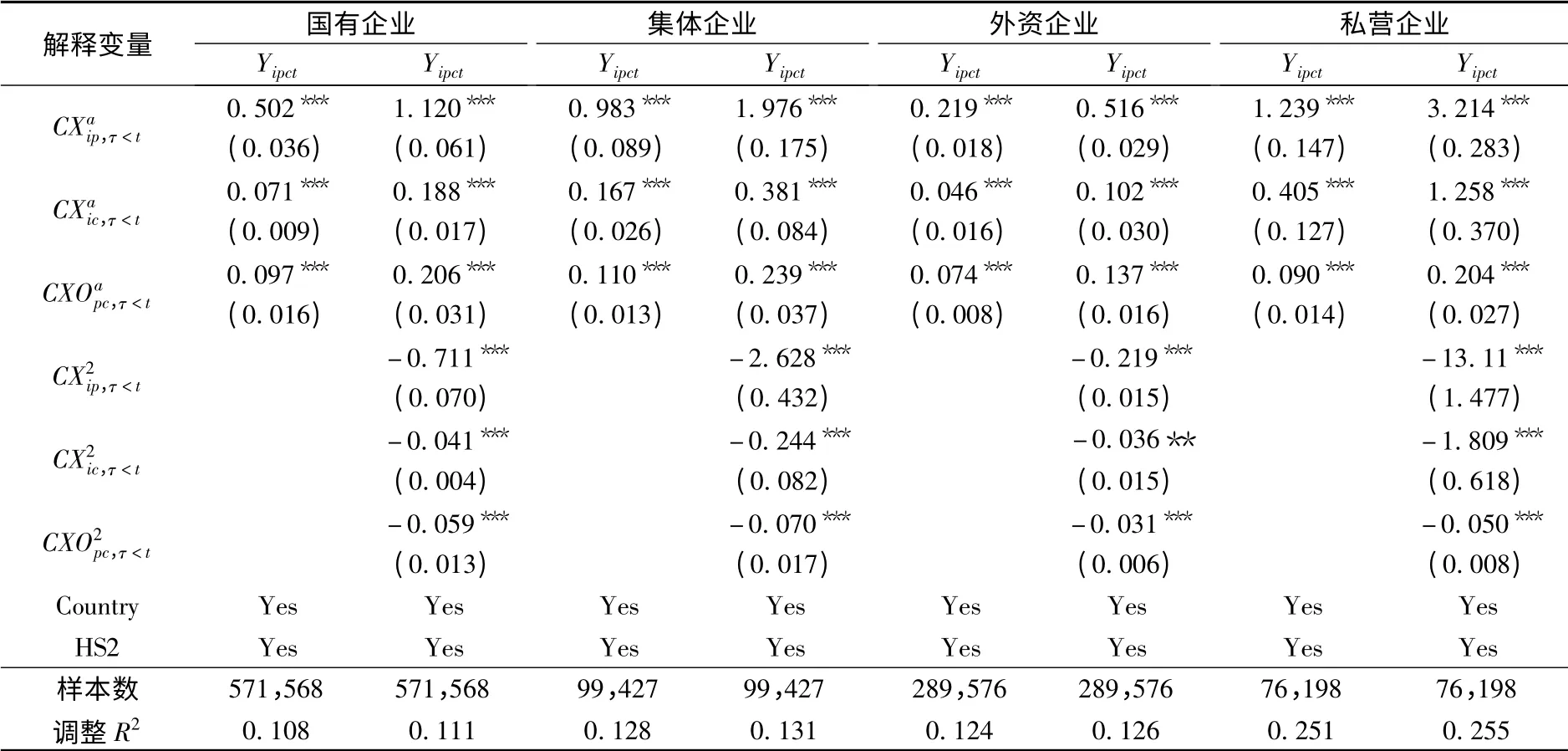

(一)基于企业所有制的分类检验

作为一个经济转型的发展中大国,中国与一般市场经济体的一大差异就是企业产权制度的多样化且得到法律制度的确认[18]。根据中国海关数据库记录,我们分别对国有企业、外资企业、集体企业和私营企业进行回归。表3的回归结果说明,不同所有制企业的出口经验和出口广化之间的倒U型关系存在一定的结构性差异:出口经验对私营企业出口广化的影响最大,其次为集体企业和国有企业,外资企业出口广化受出口经验的影响最小。相对于国有企业而言,私营企业难以从政府和银行获得优惠待遇;相对于外资企业而言,私营企业又面临资金和技术上的竞争劣势。因此,私营企业会极尽可能地借鉴参考自身以往的出口经验和学习其他企业的经验,以减少出口所需支付的沉没成本。外资企业的出口经验回归系数最小,这具有一定的必然性:一方面,外资企业在一定程度上占据了信息优势和技术优势,它们往往作为出口经验的溢出者,而非受益者[14];另一方面,外资企业出口目的国选择会受到其母公司所在地或母公司其他直接投资所在地的位置影响,这种固定出口路径导致出口经验对其出口广化的作用被弱化。

表3 按企业所有制分类的回归结果(LPM)

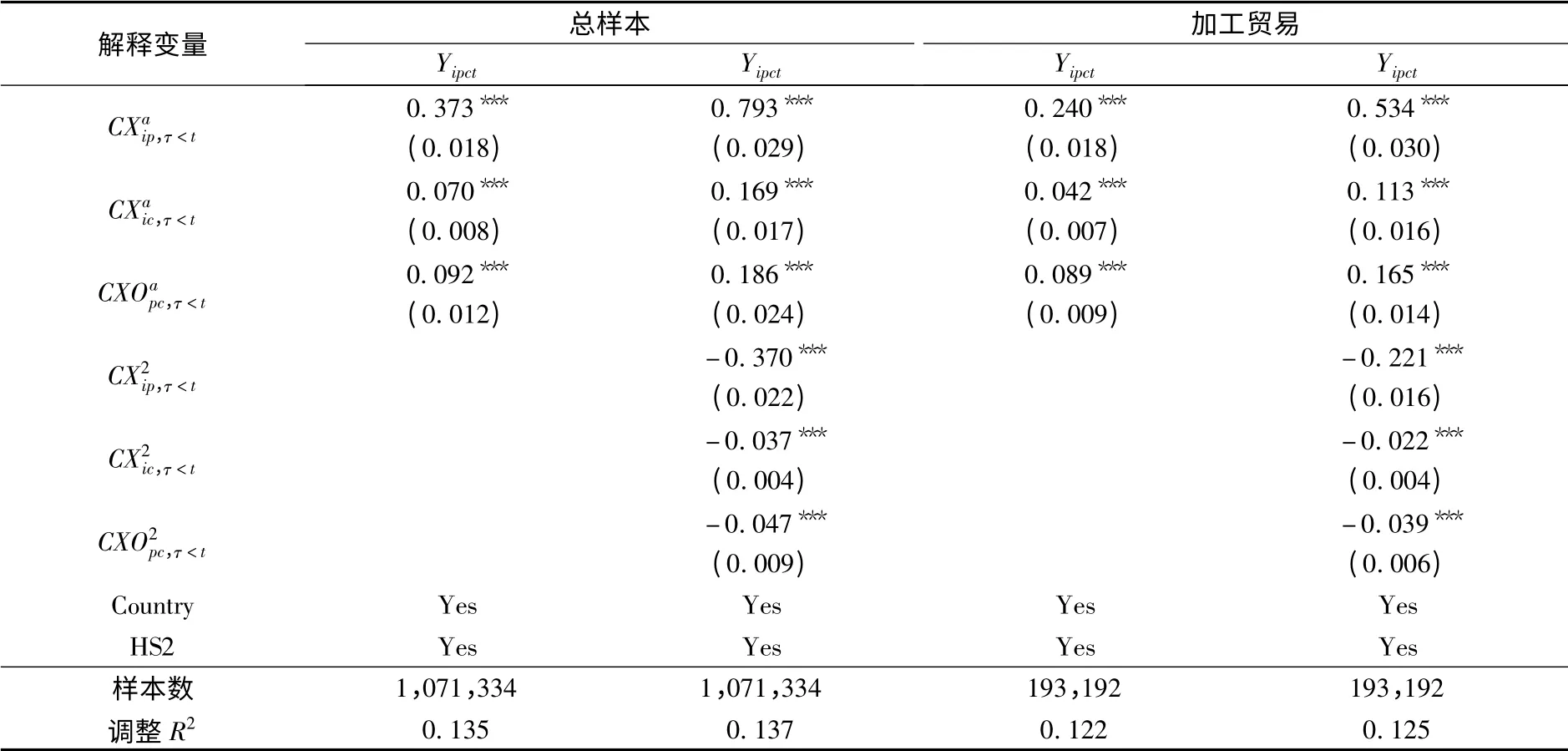

(二)基于加工贸易的分类检验

加工贸易占据了中国出口贸易的“半壁江山”,因此有必要从加工贸易的视角来考察出口经验对企业出口广化的影响。表4显示,加工贸易方式中各经验变量回归结果均明显小于总样本中的回归结果,这可从加工贸易本身的特点来解释:一方面,中国部分出口企业竞相以代工或贴牌(OEM)的方式,依赖发达国家掌握的销售终端通道介入到国际生产网络中,这明显固化了企业出口目的国的选择;另一方面,基于加工贸易方式的出口产品在其合同期内具有一定稳定性[9],也部分导致了企业出口新产品至既有目的国的行为部分受到合同的制约。因此,在加工贸易方式下,出口经验对企业出口广化的正向作用在一定程度上被弱化了。

表4 按贸易方式分类的回归结果(LPM)

四、结论和政策建议

本文的研究结果表明,企业恰当利用出口经验的学习效应可减少出口新产品和开拓新市场所需支付的沉没成本,从而推动自身的出口广化。具体而言,第一,企业自身既有目的国的出口经验能显著推动企业在该国的产品广化,企业自身既有产品的出口经验能显著激励企业对该产品的地理广化。同时,其他企业的出口经验带来的溢出效应也有助于企业实现相同的贸易关系。然而,出口经验存在边际报酬递减现象,特别是出口经验达到某一水平时,其对出口广化的推动作用将被逆转,反而阻碍新贸易关系的建立。第二,出口经验对企业出口广化的影响在企业所有权属性和贸易方式上存在一定的结构性差异,外资企业的特性导致企业出口经验对出口广化的作用被弱化,加工贸易特有的出口定向性及合同期内出口产品的稳定性,使得出口经验对企业出口广化的影响降低。

本文为我们理解出口经验影响企业出口广化的内在机制提供了微观证据,由此引申出的政策含义是:一方面,由于其他企业出口经验溢出效应的存在,旨在增加出口企业数目的政策措施有可能带来一定的正外部效应[10];另一方面,政府要加强建立和完善出口信息共享平台,促进企业间的交流与合作,提升其出口学习能力,这有利于推动企业的出口广化。

[1]黄玖立,徐曼鸿.境内运输成本与中国的地区出口模式[J].世界经济,2012,(1):58-77.

[2]黄先海,周俊子.中国出口广化中的地理广化、产品广化及其结构优化[J].管理世界,2011,(10):20-31.

[3]Roberts M.J.,Tybout J.R.The Decision to Export in Colombia:An Empirical Model of Entry with Sunk Costs[J].The American Economic Review,1997,87(4):545-564.

[4]赵伟,赵金亮,韩媛媛.异质性、沉没成本与中国企业出口决定:来自中国微观企业的经验证据[J].世界经济,2011,(4):62-79.

[5]Evenett S.J.,Venables A.J.Export Growth in Developing Countries:Market Entry and Bilateral Trade Flows[J].Working Paper,London School of Economics,2003.

[6]Rauch J.E.,Trindade V.Ethnic Chinese Networks in International Trade[J].Review of Economics and Statistics,2002,84(1):116-130.

[7]施炳展.中国出口中零贸易分布特点及其影响因素:基于新-新贸易理论的实证[J].世界经济文汇,2010,(1):64-75.

[8]Lawless M.Marginal Distance:Does Export Experience Reduce Firm Trade Costs?[J].Open Economies Review,2013,24(5):819-841.

[9]钱学锋,王胜,陈勇兵.中国的多产品出口企业及其产品范围:事实与解释[J].管理世界,2013,(1):9-27.

[10]álvarez R.,Faruq H.and López R.A.Is Previous Exporting Experience Relevant for New Exports?[M].Central Bank of Chile,2010.

[11]Fabling R.,Grimes A.and Sanderson L.Whatever Next?Export Market Choices of New Zealand Firms[J].Papers in Regional Science,2012,91(1):137-159.

[12]Koenig P.,Mayneris F.and Poncet S.Local Export Spillovers in France[J].European Economic Review,2010,54(4):622-641.

[13]Atiken B.,Hanson G.H.and Harrison A.E.Spillovers,Foreign Investment and Export Behavior[J].Journal of International Economics,1997,43(1):103-132.

[14]Mayneris F.,Poncet S.Entry on Difficult Export Markets by Chinese Domestic Firms:The Role of Foreign Export Spillovers[R].Universitécatholique de Louvain,Institut de Recherches Economiques et Sociales(IRES),2011.

[15]Defever F.,Heid B.and Larch M.Spatial Exporters[J].CESifo working paper:Trade Policy,2011.

[16]盛斌,廖明中.中国的贸易流量与出口潜力:引力模型的研究[J].世界经济,2004,(2):3-12.

[17]陈勇兵,陈宇媚,周世民.贸易成本、企业出口动态与出口增长的二元边际——基于中国出口企业微观数据:2000-2005[J].经济学(季刊),2012,(4):1477-1502.

[18]陈勇兵,李燕,周世民.中国企业出口持续时间及其决定因素[J].经济研究,2012,(7):48-61.

猜你喜欢

今日农业(2022年14期)2022-09-15

金桥(2022年1期)2022-02-12

党课参考(2021年20期)2021-11-04

中国外汇(2019年6期)2019-07-13

小哥白尼(军事科学)(2019年6期)2019-03-14

党课参考(2018年20期)2018-11-09

中外玩具制造(2017年11期)2017-11-09

学生天地(2017年11期)2017-05-17

中外玩具制造(2015年11期)2015-07-18

都市丽人(2015年4期)2015-03-20