洗钱对我国外商直接投资的影响——基于上市公司面板数据的实证研究

2015-04-01 11:09梅德祥高增安

财经论丛 2015年7期

梅德祥,蒋 旭,高增安

(西南交通大学经济管理学院,四川 成都 610031)

一、引言及文献回顾

目前,我国是发展中国家中吸引外商直接投资最多的国家,2007年我国实际外商直接投资利用额为746.68亿美元,2013年达1175亿美元,净增长57.48%。在跨国公司为主导的全球化浪潮中,外商直接投资正扮演着愈来愈重要的角色,同时,不断流入的非法资金成为了我国洗钱犯罪活动的重要源头之一。以洗钱为最终目的的资本流入会对我国宏观经济稳定以及金融安全造成巨大的冲击。

直接投资洗钱与正常直接投资的最大区别在于投资者的目的,前者是为了隐藏资金的非法来源和性质,后者是为了实现投资回报的最大化。当洗钱资金达到一定规模时,洗钱活动很容易引起监管机构的注意。在众多跨国洗钱方法中,贸易洗钱是洗钱份子惯用的手法,而对外直接投资虽需要在国外成立子公司,固定成本可能较高,但对高额洗钱资金来说,它的洗钱边际成本是最低的,通过母子公司的互相投资即能够掩盖洗钱资金性质。

Barro(1991)认为外商直接投资不仅能直接增加一国的资本存量,推动经济增长,而且外商直接投资的大量进入还将通过其技术的外溢效应对东道国的资源配置效率产生积极影响[1]。在影响外商直接投资的因素中,Vernon(1966)总结得出外商直接投资区位流向的理论大多集中于比较优势,如市场容量、劳动力成本、交通和通信成本、相对技术水平等[2]。Panigrahi(2012)指出国内生产总值、资本形式、外债、出口和进口量是外商直接投资的主要影响因素[3]。国内学者柳杨(2013)结合对外直接投资的动机,指出企业自身发展对外商直接投资有重大影响[4]。黄肖琦、柴敏(2006)在新经济地理学的框架下揭示了贸易成本、技术外溢、市场规模以及历史外商直接投资额等传导机制在解释在华外商直接投资的区位分布上具有统计显著性,这对中国特别是中西部地区的政府有着深刻的政策启示[5]。

Helpman(1984)强调要素禀赋差异的重要性,认为跨国公司对外直接投资目的是利用国际要素价格差异,提出了垂直型投资模型[6]。Markusen(2002)将水平型和垂直型投资模型有机融合形成了KK模型(Knowledge Capital Model),认为跨国直接投资的驱动因素主要有国家市场规模、双边贸易成本、要素禀赋差异与投资成本等因素[7]。杨长志(2008)基于中国外商直接投资数据,对知识资本模型进行了检验,研究表明知识资本模型更适用于像中国这样的发展中大国,中国GDP增加对外商直接投资会起促进作用[8]。薛漫天等(2007)基于KK模型采用GMM方法分析了1992—2004年我国吸纳外商投资数据,认为国际避税中心对我国主要是市场寻求型投资,而非避税地对我国主要为资源寻求型投资[9]。

为了限制跨境短期资本迅速流动给宏观经济带来的波动风险,Edwards(1986)从理论上提出防止跨境资本流入带来的风险,认为对资本流入进行征税是最为有效的管理跨境资本流动的措施[10]。何龙斌(2008)分析了人民币假外资返程投资的原因及其洗钱风险,提出应取消外资“超国民待遇”,加强对假外资企业的监管力度,建立实时跨境资本流入流出监测体系,提高对异常情况的快速反应能力[11]。兰振华、陈玲(2007)则以人民币汇率为研究点,指出要抑制大量游资涌入我国,需进一步完善人民币汇率形成机制,增加汇率弹性,并建议外汇管理部门减少单纯依靠行政手段控制短期资本流动的做法,更多地发挥汇率和利率对资本流动的调节作用,同时也主张对短期资本征税来抑制其过量流入[12]。

Ledyaeva et al(2013)以20165家俄罗斯外商投资公司为基础,实证分析了俄罗斯对离岸国家资金的吸引力,指出各地区市场规模、劳动力丰裕度、地区腐败度、基础设施建设等多个因素对离岸国家资金吸引力显著不同[13]。Perez et al(2012)运用tobit和probit模型分别分析了东欧转型国家2001-2003年对外直接投资的区位选择和驱动因素,指出洗钱因素对其区位选择、投资规模有显著的正向影响,洗钱高风险国家吸收的外商直接投资比例高达50%,而其中将近10%是出于洗钱目的[14]。Adekoya(2008)则是在尼日利亚国家腐败与洗钱犯罪方面的研究中强调加强国际合作的必要性,通过建立有效的整套体系抑制腐败洗钱活动以减少一国的洗钱犯罪活动数[15]。高增安(2009)从洗钱的角度分析外商直接投资,认为有两种情形值得特别关注:其一是原先从中国逃离的资本打着外国投资的旗号重新回流,以骗取外资待遇和税收优惠;其二是国外非法资本利用中国各地在法律规制不健全的情况下争相招商引资的机会行洗钱之实[16]。高远(2010)研究表明反腐败对吸引外商直接投资具有重要正向作用,要靠不懈的反腐败努力控制腐败从而吸引外商直接投资17]。梅德祥(2013)指出我国洗钱的最直接诱因是犯罪收益,洗钱犯罪收益的70%来源于诈骗和腐败[18]。

总体上,研究洗钱对我国外商直接投资的影响的文献相对较少。同时,2012年金融行动特别工作组(FATF)新《40条建议》将风险为本方法作为指导世界各国反洗钱工作的首要原则,而洗钱产生的影响是风险为本方法的重要内容之一。基于此,本文以2007-2012年我国外商持股上市公司数据为基础,从行业视角,依据知识资本-洗钱模型(KK-MON),对比研究离岸国家(地区)、非离岸国家(地区)对我国外商直接投资,实证考察洗钱对我国外商直接投资的影响。

二、模型和数据

(一)模型设定

1.知识资本模型

自从Carr et al(2001)运用美国跨国公司海外投资的数据检验了知识资本模型(简称KK模型)的有效性之后,国内外学者参照上述KK模型的基本范式纷纷效仿,总体来讲,不同学者由于其样本选择的不同,研究结果有所差异,但KK模型的解释能力得到了绝大多数学者的认同。模型如下:

其中,

i代表12个外商资金来源国(地区),简称母国;j代表中国,即东道国;t表示年份;u为独立同分布的随机误差项。

2.知识资本—洗钱模型

影响国家(地区)外商直接投资的因素具有多样性,KK模型中包含了各传统经济变量,但当外商直接投资有洗钱动机时,传统经济变量的作用就会发生变化。因此,本文借鉴Perez et al(2012)检验方法,结合外商直接投资可能有洗钱动机的现实,在KK模型中加入洗钱变量MON及交互项,构建KK-MON模型(知识资本—洗钱模型),既综合了影响外商直接投资的传统影响因素,同时包括虚拟变量—洗钱因素,通过对比分析研究洗钱对外商直接投资的影响,具体KK-MON模型:

根据国际毒品和执法事务局(INL)通过对200个国家(地区)的洗钱风险评估,在《国际毒品管制策略报告》中列出了首要关注对象名单——离岸国家(地区),来源于这些国家(地区)的资金表示高风险洗钱资金;来源于非此名单上国家(地区)——非离岸国家(地区)的资金表示低风险洗钱资金。本文以《国际毒品管制策略报告》为基础,加入洗钱虚拟变量MON,如果母国是非离岸国家(地区),MON取值为0,此时,式(8)表示偏重于传统意义上角度研究我国外商直接投资;如果母国是离岸国家(地区),MON取值为1,a2*MON+a3(KK*MON)表示从洗钱的角度研究我国外商直接投资。如果MON显著为正,说明洗钱因素会促进离岸国家(地区)对我国的外商直接投资,而交互项则反映KK模型中的变量对我国外商直接投资的影响。本文模型变量定义见表1。

表1 变量定义

(二)数据说明

2007年1月1日我国正式颁布实施《中华人民共和国反洗钱法》,2007—2012年我国外商直接投资国家(地区)排名依次为开曼群岛、英属维尔京群岛、萨摩亚、香港、日本、法国、美国、新加坡、毛里求斯、德国、荷兰、台湾;研究期间其投资总额占我国总外商直接投资额80%以上(表2),因此,本文选取此12个国家(地区)为研究样本。

本文数据来源于经济金融研究数据库(CCER)、国泰安数据库(CSMAR)、国家数据库、联合国数据库(UNdata)、世界银行数据库、中国历年统计年鉴、中国证监会网站、各省工商局网站及巨潮资讯网、传统基金会(The Heritage Foundation)网站http://www.heritage.org/。

表2 2007-2012年母国在华直接投资额一览表 单位:万美元

据国家统计局统计,外商持股公司主要分布在制造业、批发零售业、房地产业,其投资总额占我国外商直接投资总额70%以上(表3),因此,选取此三大行业外商直接投资上市公司为样本,同时,假设三大行业总共代表我国整体行业外商投资情况。由于目前尚未有一个数据库专门统计此类数据,本文数据主要来源于手工识别和收集;因为上市公司主要披露公司前10大股东,所以数据来源前10大股东,共350家公司(图1、图2)。

表3 2007-2012年母国在华直接投资行业一览表 单位:万美元

图1 我国外商投资上市公司累计分布

图2 2012年我国外商投资上市公司行业分布

三、实证分析

本文样本中开曼群岛、英属维尔京群岛、萨摩亚、香港属于离岸国家(地区),MON取值为1,其余八个国家MON取值为0。根据回归结果(表4),MON洗钱因子均在1%下显著,说明离岸国家(地区)对我国外商直接投资受到洗钱因素的影响,且不同行业影响显著不同:从整体行业上看,洗钱促进我国外商直接投资;而分行业看,洗钱促进外资流进我国制造业及房地产业,却抑制进入我国批发零售业。

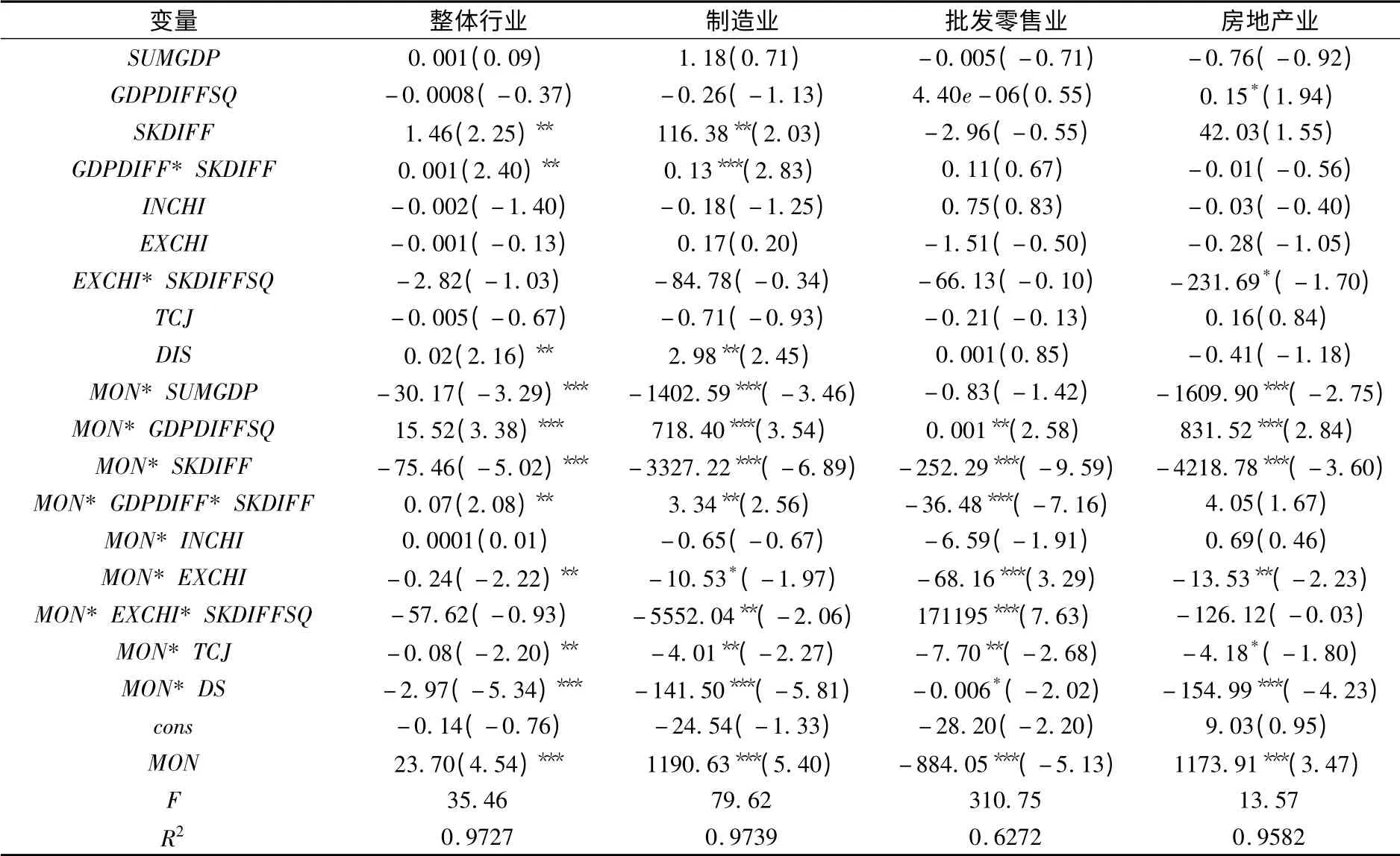

表4 实证分析回归结果

对非离岸国家(地区)而言,从行业和整体行业来看,SUMGDP系数均不显著,说明绝对市场规模并不是离岸国家(地区)考虑投资的影响因素,传统的权威理论认为,影响投资的二个决定因素为投资收益和投资成本,因此,绝对市场规模不是我国外商投资的原因。GDPDIFFSQ仅在房地产业显著为正,说明外商投资偏向于投资我国房地产行业,其原因是近年来我国房地产行业发展比较快、利润比较高。

SKDIFF系数在制造业和整体行业中均显著为正,房地产业和批发零售业均不显著,说明在我国制造业和整体行业熟练劳动力丰裕度低是吸引外资的一个重要指标,对制造业作用最大。比较而言,我国的熟练劳动力丰裕度低,劳动力成本也低,因此,跨国公司偏好相对本国而言熟练劳动力丰裕度低的国家或地区,我国易吸引发达国家(地区)的跨国公司来华投资。GDPDIFF*SKDIFF系数在制造业和整体行业中均显著为正,说明相对市场规模和熟练劳动力丰裕度对我国吸引外资具有同向作用。EXCHI系数和TCJ系数全部不显著,说明国际贸易税不是影响我国外商直接投资的原因。外商投资者的选址由相对获利性决定,由于我国外商投资较高的回报率,国际贸易税收成本并不是他们投资于我国必须考虑的重要因素。另外,EXCHI*SKDIFFSQ系数仅在房地产业显著为负,说明东道国国际贸易税和熟练劳动力丰裕度对离岸资金进入我国房地产业具有异向作用。DIS系数在制造业和整体行业显著为正,说明制造业和整体行业更易吸引距离较远的非离岸国家(地区)来投资。

对离岸国家(地区)而言,制造业、房地产业和整体行业,SUMGDP系数显著且均为负,说明两国绝对市场规模对我国外商直接投资有负面影响,即两国(地区)的市场规模之和越大,外商直接投资于我国制造业、房地产业和整体行业资金越少。对制造业、批发零售业、房地产及整体行业,GDPDIFFSQ系数均显著为正,说明相对市场规模促进离岸国(地区)对我国制造业、批发零售业、房地产业及整体行业投资,其中,对批发零售业作用最小。

SKDIFF系数均显著为负,说明熟练劳动力丰裕度抑制离岸国(地区)对我国直接投资于制造业、批发零售业、房地产及整个行业,他们在投资区位选择上更加偏好于与其熟练劳动力丰裕度水平相当的国家。制造业、整体行业的GDPDIFF*SKDIFF系数显著为正,说明相对市场规模和熟练劳动力丰裕度对离岸资金进入制造业、整体行业具同向作用。批发零售行业该系数显著为负,说明相对市场规模和熟练劳动力丰裕度对离岸资金进入批发零售行业具反向作用。INCHI回归结果都不显著,说明投资自由度的高低不是影响离岸国家(地区)投资我国显著影响因素,

EXCHI系数和TCJ系数全部显著为负,说明国际贸易税越高,离岸国对我国直接投资于制造业、批发零售业、房地产及整个行业的资金越少。外资企业在我国进行直接投资都希望规避高额的贸易成本。EXCHI*SKDIFFSQ系数在制造业显著为负,说明东道国国际贸易税和熟练劳动力丰裕度对离岸资金进入我国制造业具有异向作用;EXCHI*SKDIFFSQ系数在批发零售业显著为正,说明东道国国际贸易税和熟练劳动力丰裕度对离岸资金进入我国批发零售业具有同向作用。

DIS系数均显著为负,说明距离对来自于离岸国家(地区)的外商直接投资有极大的抑制作用,距离越近,到我国投资额越大。表明离岸国家(地区)对外投资特别规避国家之间地理距离。

根据研究结果,比较分析非离岸国家(地区)与离岸国家(地区)对我国的外商直接投资。知识资本模型(无洗钱行为)表明:母国对外投资规模与两国市场规模之间的差异呈现倒“U”型关系,两国市场规模差异越大,母国是较我国更发达的国家,随着差异的增加母国会加大对外投资,利用我国廉价劳动力等降低生产成本,促进外资进入我国房地产业;随着两国劳动力丰裕度差异的增大,一国对另一国的外商直接投资会递增,当母国是熟练劳动力丰裕的国家时,其与我国的熟练劳动力丰裕度差越大,则在我国的跨国公司活动越多,促进外资流入我国制造业及整体行业;距离对外商直接投资的影响是多方面的,比如从运输成本方面看,对于低价值的大件货物,企业面临巨额的运输成本,企业会更愿意去东道国设立子公司,因此,距离对外商直接投资有正向的作用,促进外资进入我国制造业和整体行业。知识资本-洗钱模型(KK-MON)反映洗钱对我国外商投资的影响机制:离岸国家(地区)被称为洗钱天堂,洗钱者以非法资金成立跨国公司或以投资入股跨国公司的方式用对外直接投资之名行洗钱之实。同时,因为我国政府对外资的优惠政策,洗钱者混淆非法资金和合法资金,掩盖非法资金来源、性质及与犯罪收益者的关联,利用看似“合理”的对外直接投资途径轻松让非法资金进出我国。但是,与合法投资者收益最大化动机不同,洗钱者本质的洗钱动机,导致传统因素对我国外商投资的作用存在差别:绝对市场规模抑制外资进入制造业、房地产业和整体行业;相对市场规模促进离岸国(地区)对我国制造业、批发零售业、房地产业及整体行业投资;熟练劳动力丰裕度、国际贸易税和距离都抑制外资投资于制造业、批发零售业、房地产及整个行业。结果是洗钱偏好促进离岸国家(地区)对我国制造业、房地产资金密集型产业及整体行业投资,抑制了对批发零售业的投资(表5)。

表5 离岸与非离岸国(地区)对我国外商直接投资中因素影响作用比较

四、结 论

本文以2007-2012年外商持股上市公司为研究对象,知识资本模型和知识资本—洗钱模型为基础,对比离岸国家(地区)与非离岸国家(地区)对我国的外商直接投资,从行业视角分析洗钱因素对我国外商直接投资的影响。研究结果表明:知识资本—洗钱模型中传统因素对我国外商直接投资的影响存在差别,而出现这种差别的原因在于有无洗钱动机,结果导致离岸国家(地区)和非离岸国家的直接投资进入我国不同行业,绝对市场规模抑制离岸国(地区)资金流入我国制造业、房地产及整体行业;相对市场规模对离岸国(地区)资金流入我国制造业、批发零售业、房地产及整体行业都有促进作用;劳动力丰裕度、贸易成本和距离均抑制离岸国(地区)资金流入我国制造业、批发零售业、房地产业及整体行业。总体而言,洗钱促进了我国制造业、房地产及整体行业的外商直接投资,抑制了批发零售业的外商直接投资。

由于我国整体经济发展水平还处于较低层级,各项法律、法规等方面还不健全,便于外商投资我国的洗钱资金出入转换,同时,我国与外国之间资本流动规模的快速上升,其资本流动的监管政策也应该逐步完善,对来源于离岸国资金应设定特殊审核制,严格把控和限制其资金的流入,提防利用离岸公司从境外转嫁洗钱风险。

[1]Barro,R.J.Economic growth in a cross section of countries[J].Quarterly Journal of Economic,1991,5.

[2]Vernon,R.International investment and international trade in the product cycle[J].Quarterly Journal of Economics,1996,80(2):190-207.

[3]Panigrahi,T.R.,Panda B.D.Factors Influencing FDI inflow to India,China and Malaysia:An empirical analysis[J].Asia-Pacific Journal of Management Research and Innovation,2012,8(2):89-100.

[4]柳杨.影响外商直接投资区位选择的企业自身因素[J].中国证劵期货,2013,(9):42-43.

[5]黄肖琦,柴敏.新经济地理学视角下的FDI区位选择——基于中国省际面板数据的实证分析[J].管理世界,2006,(10):7-13.

[6]Helpman,E.A simple theory of trade with multinational corporations[J].Journal of Political Economy,1984,92:451-471.

[7]Markusen,J.R.And Maskus K.E.Discriminating among alternative theories of the multinational enterprise[J].Review of International Economics,2002,10(4):694-707.

[8]洗国明,杨长志.知识资本模型的再检验——基于中国外商直接投资的数据[J].当代经济科学,2008,(4):110-128.

[9]薛漫天,赵曙光.外商直接投资:垂直型还是水平型?[J].经济研究,2007,(12):93-105.

[10]Edwards S.The pricing of bonds and bank loans in international markets:An empirical ananlysis of developing countries'foreign borrowing[J].European Economic Review,1986,1(7):29-85.

[11]何龙斌.我国假外币现象的动因与对策[J].现代经济探讨,2008,(9):31-34.

[12]兰振华,陈玲.中国短期资本流动规模测算及其影响因素的实证分析[J].金融经济,2007,(4):48-50.

[13]Ledyaeva,S.,Whallyey,J and Karhunen,P.Offshore Jurisdictions(Including Cyprus),Corruption Money Laundering and Russian Round-Trip Investment[Z].National Bureau of Economic Research,Working Paper,2013,No.19019.

[14]Perez M.F.,Brada J.C.,Drabek Z.Illicit money flows as motives for FDI[J].Journal of Comparative Economics,2012,(40):108-126.

[15]Adekoya,O.C.Structuring money laundering control as mechanism for controlling corruption in Nigeria:need for enhanced international cooperation[J].Liability and Scientific Enquiry,2008,1(3):272-281.

[16]高增安.转移定价—洗钱—资本外逃关联机制透视[J].经济学家,2009,(11):79-84.

[17]高远.反腐败与外商直接投资:中国的经验[J].南方经济,2010,(2):15-27.

[18]梅德祥,高增安.中国产生的洗钱规模及其流出研究:2000-2011[Z].经济研究,工作论文,2013.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国外汇(2019年12期)2019-10-10

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年23期)2019-05-25

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

中国市场(2016年44期)2016-05-17

中国民政(2016年9期)2016-05-17

儿童故事画报(2015年4期)2015-05-25