资源错配、财政压力与遗产类景区治理——基于公共品供给视角

2015-04-07 03:43孔令哲

中南财经政法大学学报 2015年5期

龚 箭 孔令哲 吴 清

(1.华中师范大学 城市与环境科学学院,湖北 武汉 430079;2.中国旅游研究院 武汉分院,湖北 武汉 430079)

一、引言

遗产类景区作为重要的旅游资源,是旅游业发展的要素之一,其不仅是游客放松、娱乐、休憩的场所,而且是人类文化历史传承的载体,具有重要的科学教育及文化研究价值。遗产类资源所具备的公益性与稀缺性使得对遗产类景区的保护、治理和开发显得尤为重要,因而从治理机制上明确遗产类景区的公益性,重视对遗产类景区资源的保护,是遗产类景区开发的重要前提和基本任务。

国外遗产旅游的研究一直是旅游研究的热点问题,研究成果较为丰富,研究内容以遗产旅游的可持续发展为主线,从遗产旅游目的地、遗产旅游开发与管理、遗产旅游者、遗产旅游原真性与解说等方面展开探讨,如遗产类景区的保护[1][2]、遗产景区的旅游开发与管理[3]、遗产旅游者的行为与体验[4][5]、遗产旅游的价值与原真性[6][7]及与其他形式旅游的关系[8]等;研究方法注重定性与定量相结合,定量研究多集中于案例分析、市场调查与访问法、数理统计法和模型分析法等。与国外相比,国内关于遗产类旅游景区的研究内容主要集中在遗产类景区的旅游开发与保护[9][10]、遗产景区的空间结构[11]、遗产旅游的可持续发展[12][13]、景区门票价格管理[14][15]及对游客的影响等方面[16]。国内对遗产类景区的理论研究和以案例分析为主的实证研究还有待加强,在多学科交叉研究的基础上,关于定性与定量相结合的研究方法还有待深化和总结。总体来看,我国对遗产类景区的研究多从以下两个视角进行:其一是从旅游者的行为或体验来研究遗产类景区的治理;其二是从遗产类景区的空间结构来分析人地耦合关系并进行景区治理探讨,而从遗产类景区准公共产品属性视角的研究成果较为鲜见。

因此本文聚焦中国47处著名的世界遗产类景区,从其准公共产品的属性、社会公益性的视角,探讨遗产类景区的属性,研究其供给规律,分析在当前地方财政压力背景下,造成遗产类景区资源错配的根本原因,为我国国家公园体系的试点建设和开发提供借鉴。

二、遗产类景区的界定及属性分析

由于地方政府实际主导了大部分遗产类景区的治理过程并集中行使监督与管理权限,加之市场失灵、财政收益、考核机制等原因,导致以地方政府为主导的遗产类景区治理模式公益性缺失。而遗产类景区作为遗产资源,有着教育国民、艺术审美、科学研究等公益性功能,保障其资源的完整性及可传承性是遗产类景区治理的首要目标。

(一)遗产类景区的界定

旅游景区是以旅游及其相关活动为主要功能的空间或地域,具有参观游览、休闲度假、康乐健身等功能,具备相应旅游服务设施并提供相应旅游服务的独立管理区[17]。根据1972年通过的《保护世界文化和自然遗产公约》,本文将遗产类旅游景区界定为具有突出意义和普遍价值的文物古迹和自然景观,是全人类共同的遗产,体现了人类历史、艺术、科学和自然审美的具有代表性的精华,其主要包括自然遗产、文化遗产和复合遗产等三种类型遗产景区。

(二)遗产类景区的属性

按照公共经济学理论,纯公共产品具有非竞争性和非排他性两个基本特性。对于遗产类景区而言,其大多具有不完全的非竞争性,即游客在景区的承载量以内,当每增加一个游客时,其边际生产成本和边际拥挤成本为零,换言之,每增加一个游客并不会影响其他游客在景区内得到的服务与体验;而当游客数量超出景区承载量时,景区会因游客数量的增加使得拥挤成本上涨,即增加游客会影响其他游客在景区内得到的服务与体验。与此同时,遗产类景区大多不具有非排他性的特征,即遗产类景区为了便于管理,在实际治理过程中会划定管辖边界、设置景区准入条件,并采取收取门票、景区限流等方式实现治理机制上的排他性。

此外,遗产类景区还具有重要的文化传承及科教价值,如敦煌莫高窟等,倘若这类景区采用完全市场化的治理模式,其资源的垄断性会导致门票价格高涨,则会将部分低收入人群及无支付意愿的人群排除在景区之外,进而使得其社会公益性价值缺失。故遗产类景区实际上具有排他性和不完全的非竞争性,是一种准公共产品。同时,由于遗产类景区资源的不可再生性和天然垄断性,使其无法单纯通过市场来调节。如果通过涨价的杠杆来实现“市场化”,遗产类景区便会被作为敛财的工具而滥用,失去其本来的公益性价值和意义[18]。

三、我国遗产类景区的治理模式及公益性分析

(一)治理模式及现状分析

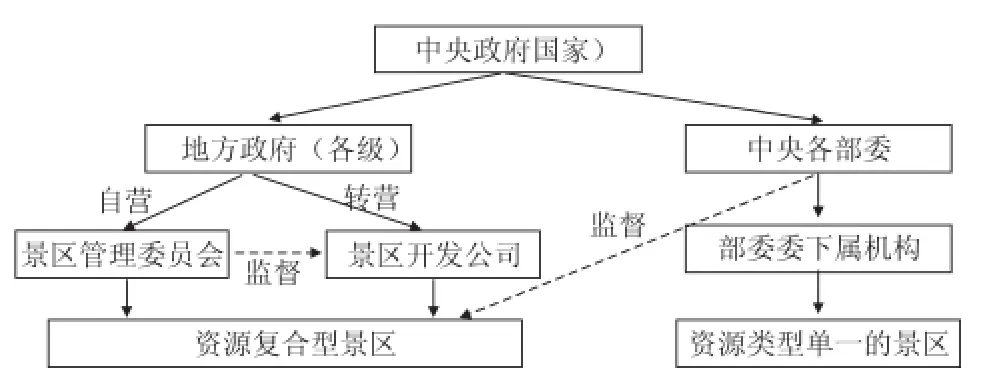

由于学界对遗产类景区的界定与分类没有统一的标准,而且现有研究多从地理学视角分析资源特征及空间分布等,缺乏系统性。加之我国景区的主管部门繁杂,所以本文从资源类型特征与机制运营方式两个维度对已有的治理模式进行梳理[19][20],将我国遗产类景区治理主要分为两大类别与三种治理模式,即以地方政府为主导的政府派出机构自营、政府派出机构委托经营(本文将该模式称为“转营”模式)和以中央各部委为主导的下属机构管辖模式(见图1)。

地方政府派出机构自营是指由地方政府成立景区管委会(管理局、处)等具有行政管理职能的事业单位,全面负责景区的规划、建设、管理及保护工作,如九寨沟管理局(四川九寨沟风景名胜区)、黟县西递、宏村精品景区管理委员会(安徽西递、宏村旅游区)、泰山景区管理委员会(山东泰山风景名胜区)等。地方政府派出机构转营是指由地方政府成立的景区管委会(管理局、处)将景区的部分开发与经营权有偿转交给旅游开发管理公司,由国营或民营企业完全拥有一段时间内对景区的经营权,以市场化方式运作景区,其又可分为三种:一是政府独资的国有企业,如武陵源旅游产业发展有限公司(湖南武陵源风景名胜区),二是国有法人持股的合资企业,如湖北武当山文化旅游有限公司(武当山风景名胜区),三是私营企业,如峨眉山旅游股份有限公司(峨眉—乐山风景名胜区)。以中央各部委为主导的下属机构管辖则是指对资源特征单一性高的景区,由对应类别的各部委设置机构管理景区,如敦煌研究院(文化部)、云南三江并流保护区(环境保护部)、澄江帽天山国家地质公园(国土资源部)等。

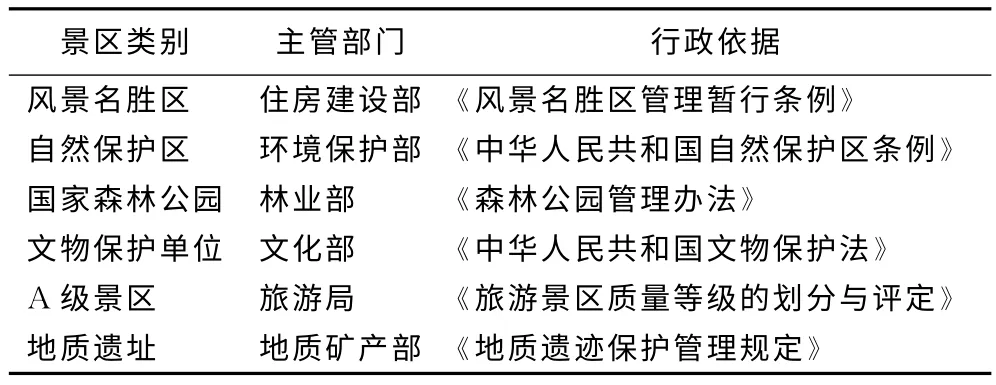

在管理体制方面,横向由地方政府派出机构主导景区的管理和运营,纵向由中央各部委垂直监管。横向管理上,由于我国中央政府对景区财政拨款有限,故其实际对景区运营和管理的影响较小。与此同时,由于我国景区多数按照属地管理原则进行管理,地方政府实际主导了景区的运营与管理,在治理模式上多采用设立派出机构,以自营或转营的方式治理景区。纵向管理上,按照世界遗产的资源类别划分,我国现行各遗产类景区分属多个行政职能部门,且管理规章制度也大相径庭,其主管部门及行政依据如表1所示。

图1 我国遗产类景区治理模式图

表1 遗产类景区的主管部门及行政依据

在经费收入及使用方面,一些地方政府将遗产类景区的收入与地方经济发展捆绑,把门票收入作为地方政府的重要财源。在一定程度上,遗产类景区门票价格的上调,就意味着地方政府收入的增长,故地方政府大多默许遗产类景区价格上涨。对多数景区开发管理公司而言,由于遗产类景区资源的稀缺性和垄断性,旅游者对门票价格的需求弹性小,实行高票价不会导致其客流量大幅度下滑,故景区开发管理公司有着较强的涨价动力。与此同时,对于客流量大的遗产类景区,景区开发管理公司还会通过设置各种收费项目增加自身利润。

(二)不同治理模式下的遗产类景区的公益性分析

遗产类景区作为准公共产品,其公益性主要表现在非竞争性和正外部效应上。门票价格提升使得遗产类景区的服务对象缩减为能够并有意愿支付高价门票的旅游者,从而剥夺了低收入水平者与无支付意愿的旅游者进入景区获得体验与服务的权利。遗产类景区作为全人类共有的宝贵财产,具有重要的文化传承与科教价值,高票价无疑提高了中低收入阶层进入遗产类景区的门槛,在很大程度上削弱了遗产类景区的这类价值,破坏了其作为准公共产品的公益性。故以遗产类景区门票价格和地方经济发展水平为研究指标,能有效、直观地反映遗产类景区的公益性及其影响因素。

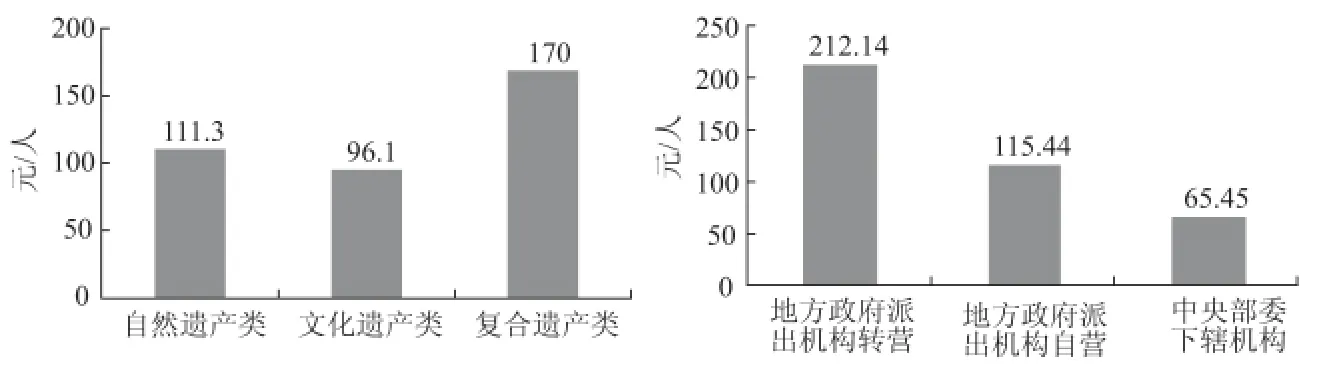

本文以2013年我国47处世界遗产类景区作为研究对象,按照遗产类景区分类标准和治理模式将其归类。结果显示,复合遗产类景区均由地方政府主导经营,自然遗产类景区有70%由地方政府主导经营,而文化遗产类景区仅36%由地方政府主导经营。如图2所示,展示了遗产类景区与治理模式对应的门票价格关系。左图中遗产类景区平均门票价格从高到低依次为复合遗产类、自然遗产类和文化遗产类。右图中在治理模式方面,7处景区由地方政府派出机构转营,平均价格212元/人;16处景区采用地方政府派出机构自营的模式,平均价格115元/人;22处景区采用中央部委下辖机构的模式,平均价格65元/人。可以看出,复合遗产类景区和自然遗产类景区主要由地方政府主导,其门票价格普遍高于中央政府主导下的景区门票价格,地方政府主导的景区治理模式造成了高票价现象,严重破坏了遗产类景区的公益性,影响了游客的旅游体验及消费。

图2 遗产类景区分类与治理模式对应的门票价格关系

进一步对47 处遗产景区的治理模式与所在区域经济发展水平进行分析,如表2显示,地方政府派出机构经营的景区中,转营对应的门票收入、旅游收入和GDP 均高于自营;相比地方政府而言,中央部委下辖机构经营的景区对应门票收入最低。不难看出,一是地方政府派出机构转营下的各类收入普遍高于派出机构自营,这主要是由于转营模式下的市场程度更高,门票价格上涨的经济驱动力较大;二是地方政府派出机构经营的景区与中央部委下辖机构经营的景区相比,前者同地方经济发展水平的关联度更高,地方政府为增加财政收入,提高GDP,彰显政绩,往往会设法提高景区收入,从而影响遗产类景区公益性的发挥。

表2 2013年遗产类景区治理模式与地方经济发展平均水平关系表(单位:亿元)

综合分析以上治理模式与门票价格、地方经济发展水平之间的关系,可归纳出地方政府主导模式公益性缺失的影响因素主要表现在:市场失灵、财政收益和考核机制三个方面。

一是市场失灵影响。地方政府派出机构(管委会、管理局等),采用市场机制进行遗产类景区的治理,存在严重的市场失灵。首先,遗产类景区是一种公共资源,其主要利益相关者即地方政府、旅游开发商、社区居民、旅游者、竞争者,除地方政府外,其他利益相关者皆是以市场介入的方式追求自身效益最大化[21]。对于公共资源而言,在主要利益相关者的个体追求理性策略时,可能总体产出效益并不理想,会导致“集体非理性”,产生集体行动难题[22],即公共资源常面临的“公地悲剧”问题。其次,由于遗产类景区资源的稀缺性特征,其在运营过程中容易产生垄断行为。产品供给与需求弹性较小,在市场调节下遗产类景区价格会不断攀升。

二是财政收益影响。从前文分析中可以看出,遗产类景区作为旅游业发展的要素之一,对地方财政有着重要影响。其一是直接收益影响,即景区直接门票收入的贡献;其二是间接收益影响,即围绕“吃、住、行、游、购、娱”的旅游相关行业税收及行政事业性收费的收入。其中,直接收益的影响体现在地方政府主导的两种治理模式上。对于地方政府派出机构自营的治理模式,门票及景区其他收入作为当地政府的非税收入归入地方财政。对于地方政府派出机构转营的模式,在部分经营权委托给旅游企业的方式下,门票收入扣除旅游企业的报酬后,剩下作为地方政府的非税收入归入地方财政;在完全委托方式下,景区通过拍卖、招标等方式将一些经营项目的经营收益权在一定期限内有偿转让给旅游企业,地方政府获得一次性的转让费及企业所缴纳的地方性税费。因此,无论采用哪种地方政府主导的治理模式,门票价格都对景区所在地的地方财政有着重大影响。

三是考核机制影响。我国对地方官员的考核及任用机制也是造成地方政府在景区治理过程中偏重经济效益的一个重要因素。虽然我国在地方官员晋升、考核机制上不断变革,但由于量化困难等因素,中央对地方政府官员政绩考核中,地方经济效益是一个重要的考核指标。加之我国地方官员调任频繁、任职周期短等原因,造成部分在任地方官员为获得政绩而对中长期投资回报缺乏耐心,在任官员对于任期内无法获得收益的项目往往缺乏热心和执行动力。此外,我国各级政府相似的晋升及考核机制,使得新任领导在就任初期通常开发一些新项目来彰显政绩。而这些新项目往往超出财政预算,地方政府为推动项目进程往往会向下级政府摊派所需资源,从而默许预算外的财政扩张行为[23]。在这种情况下,地方政府通常会选择利用现有资源尽可能获得最大的短期收益。

三、公益性视角下美国国家公园体系

(一)美国国家公园体系及公益性特征

在管理体制方面,根据美国国家公园管理局的定义,国家遗产区域是一个由国家议会所指定的,具有多样的自然、文化、历史及风景资源,反映出自然地理条件下人类行为特征的一个整体的、可以代表国家某种独具特色景观特征的区域[24]。其被纳入到完备的国家公园管理体系下,美国国家公园管理体系始终以保护国家公园的自然、生态系统为主要目标,以公益性服务为宗旨。实行联邦政府垂直管理,州政府无权干涉的管理模式[25]。主要分为三个行政管理层级,即“国家公园管理局—地方管理局—基层管理局”,国家公园管理局是国家公园管理体系的上层核心,它属于美国联邦政府内政部,地方管理局下属七个不同的区域分管各区域内的公园,而每个公园亦拥有基层的管理局(见表3)。

表3 美国国家公园管理体系[26]

在经费收入及使用方面,由于美国国家公园管理运作以公益性为发展目标,其日常运营及维护的费用主要依靠联邦政府财政拨款。美国联邦政府对国家公园的财政拨款占其总收入的50%以上,其他经费来源主要包括门票收入、土地有偿使用、非政府组织(NGO)帮助、社会捐赠四类,用以支付员工工资及日常维护,其比例大致为2∶1[27]。此外,美国国家公园还专门设置了国家公园基金会,用以吸纳社会资金、技术、人才等资源,为国家公园运营提供多元化支持。美国在其第一个国家公园建立100年之际(即1965年)颁布了《政府特许经营政策法案》,规定资源保护、管理、监督由政府承担,而经营由第三方提供,即政企、事企分开的模式[28]。这说明特许经营收入和国家公园管理机构并无关系,国家公园始终专注于保护生态系统,同时为生态旅游、科学研究和环境教育提供必要场所。此外,在这种允许特许经营的公私合作管理体制中,美国始终坚持政府的主导地位,这为国家公园的公益性提供了保证[29]。

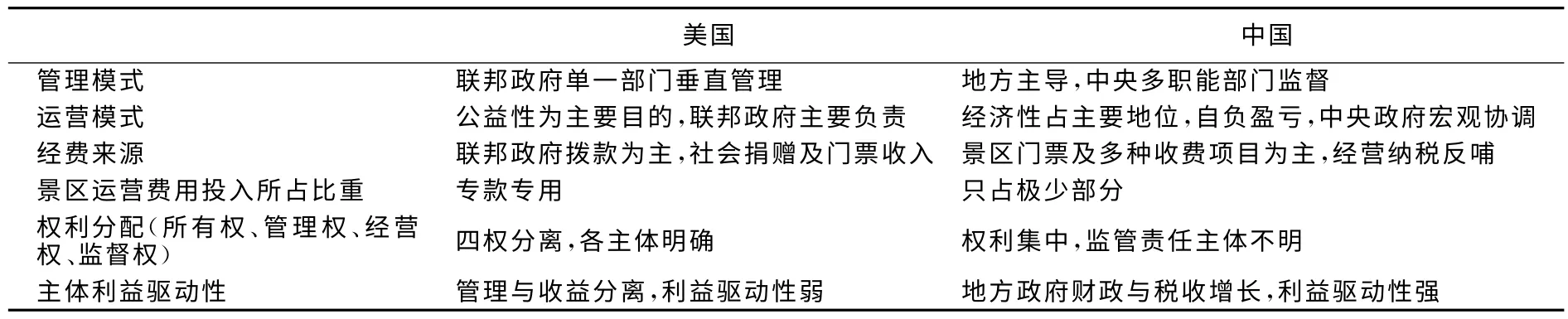

(二)公益性视角下中美治理模式对比

中国和美国对于遗产类景区的治理都是以政府为主导的治理模式,但其在具体管理上有很大的不同。由于两国政治体制的不同,中国的中央政府对地方政府控制力更强,但对于遗产类景区的治理而言,美国的联邦政府却有更强的控制力。这是因为对于美国而言,资源保护型景区是由联邦政府成立专门机构即国家公园管理局全权负责。而在中国,景区所有权归国家所有即由中央政府行使所有权,但由于财政和管理体制等原因,实际上由地方政府代表中央政府行使管理权和经营权,在监督方面,中央政府只是由国务院下各部委对其所涉及各自领域的事务进行监督。由此演化出两国遗产类景区在治理模式上的多方面差异(见表4)。

表4 中美遗产类景区治理模式比较

四、遗产类景区公益性的优化建议

(一)将遗产类景区纳入中央统一管理体系

我国景区运营最大的管理体制问题是权责界限模糊,景区资源分属不同部门,各部门交叉管理。这样的管理模式导致景区管理效率低下,各部门在追求各自利益最大化的同时,对责任分摊不明确,导致“多头管,没人管”的状况。为了更好地保护遗产资源类景区,确保当代人和后代人都能从中获益,中央应当设立专门的遗产资源类景区管理部门,在管理和经营权限上,从地方政府手中分离出来,由中央统一垂直管理,根据遗产类景区的等级评定(参见A 级景区划分),设置不同级别的管理层级。可以先从部分5A 级景区入手,开展试点工作,待管理模式运作成熟,再逐渐覆盖所有遗产资源类景区。而对于非遗产资源类景区,则暂按其现有管理机制运营。

(二)将遗产类景区纳入“营改增”试点范围

营业税和增值税是我国现行的两个主要流转税种,但其归属与分成不同,营业税属于地方税,而增值税属于中央与地方共享税,其中75%属于中央,25%属于地方。由于我国景区管理是部门交叉多头管理,各部门权责界限模糊并导致中央各行政职能部门监管出现真空,而景区经营所缴纳的税种为营业税,归于地方财政,所以地方政府对于景区的价格上涨具有一定的收入动机,甚至默许其不断上涨。将遗产资源类景区也纳入“营改增”的范围后,遗产资源类景区上交地方财政的税款必然减少,这样可以从一定程度上减弱景区价格上涨对地方政府的利益刺激。

(三)划定遗产类景区的辐射范围并开征旅游税

遗产类景区周边公共服务的供给质量对景区经营有着重大的影响,其直接影响着景区的运营状况。地方政府通过对景区所在地区的居民征税,用以作为生产资金,生产供本地居民消费的公共产品及服务。而外来旅游者进入景区必然会享受本地居民纳税所生产和提供的公共产品及服务——即“搭便车”现象。故从公平性的角度上讲,理应对外来旅游者征收一定的费用来补偿其因为享受当地公共服务而带来的公共产品的损耗及增加的拥挤成本。同时,为了防止景区及其附近地区“乱收费”和“费挤税”等问题的产生,补偿景区纳入“营改增”范围后地方财政收入的不足,应由地方政府会同相关组织部门协商、划定遗产类景区辐射范围,对在景区辐射范围内提供各种与旅游相关服务的供应商开征旅游税。旅游税征收办法可参见国际成熟案例,会同有关部门、企业及团体商定课征项目,并将其作为景区及其辐射区内地方政府提供公共服务的财政补偿。

(四)设置差别化的浮动门票制度

空闲时间、可支配收入和旅游动机是旅游者进行旅游活动的基本要素,甚至某些收入水平较低的旅游者相比收入水平较高的旅游者对遗产类景区有着更强烈的旅游动机,如学生群体和青年白领比其他群体对历史博物馆、自然风景区有着更强的游览与学习的意愿。而一旦景区价格上涨则会使得收入水平较低的旅游者要承受更多经济压力来实现消费[30]。此外,遗产类景区是国民所共有的公共资源,不能仅为少数人服务,其受众群体应当是全体国民。过高的门票是不合理的,门票价格设置应占当期国民人均GDP的合理比重。欧美等发达国家景区门票价格多占人均GDP的0.5%左右,很少有高于1%的。而我国门票价格大多超过人均GDP的1%。除此以外,遗产类景区所在地居民为景区运营所需的基础设施及服务缴纳税款,而非本地游客却可以免费“搭便车”。故应当根据居民所在地收入水平设置与外来游客相区别的门票价格,淡旺季也应当有所区别。

(五)设置专门资金委员会

遗产类景区在设置治理机制时,应将经营权和管理权分离,由中央政府成立统一的机构垂直管理各类遗产类景区,其职能应仅为负责景区的治安、保护、设备维护等日常事务,保证景区的公益性。而包括门票在内的各项收入应当成立专门的委员会进行管理,委员会吸纳景区治理所涉及各利益相关者代表,共同管理景区收入资金,并对景区运营进行监督。资金委员会仅有资金调度的审批权,除每年支付景区运营及维护的必须费用外,其他景区或地方政府用款,需向委员会递交申请并由委员会开会审核讨论。对于景区所可能开发的营利性项目,由委员会向社会企业公开招标,企业通过招标得到特许经营权用以经营经济性项目。而景区管理机构则保证经营项目不会损害景区的公益性及资源环境。

[1]Peggy T.,Shirlena H.Tourism and Heritage Conservation in Singapore[J].Annals of Tourism Research,1995,22(3):589—615.

[2]Francesca C.,Xavier G.Intangible Cultural Heritage:Safeguarding for Creativity[J].City,Culture and Society,2012,3(4):245—250.

[3]David H.Literary Places,Tourism and the Heritage Experience[J].Annals of Tourism Research,2001,28(2):312—333.

[4]Dallen J.T.Tourism and the Personal Heritage Experience[J].Annals of Tourism Research,1997,24(3):751—754.

[5]程圩,隋丽娜,程默.基于网络文本的丝绸之路旅游形象感知研究[J].西部论坛,2014,(5):101—108.

[6]Michael P.Touring Mines and Mining Tourists[J].Annals of Tourism Research,2002,29(2):439—456.

[7]Beltrán E.,Rojas M.Diversified FundingMethodsin Mexican Archeology[J].Annals of Tourism Research,1996,23(2):463—478.

[8]Wiendu N.Heritage and Postmodern Tourism[J].Annals of Tourism Research,1996,23(2):249—260.

[9]吴必虎,李咪咪,黄国平.中国世界遗产地保护与旅游需求关系[J].地理研究,2002,21(5):617—626.

[10]吕丽辉,潘松.非物质文化遗产档案旅游开发的利益关系研究[J].哈尔滨商业大学学报(社会科学版),2014,(1):116—119.

[11]陶伟,戴光全,吴霞.“世界遗产地苏州”城市旅游空间结构研究[J].经济地理,2002,22(4):488—491.

[12]陈来生.中国世界遗产旅游可持续发展研究简述[J].学术月刊,2003,(11):109—112.

[13]刘贵富.中国高句丽世界文化遗产地旅游的可持续发展研究[J].学术交流,2004,(10):132—135.

[14]潘秋玲,曹三强.中外旅游景区门票价格的比较研究——兼论门票价格的定价依据[J].地域研究与开发,2008,27(1):64—69.

[15]刘艳芳.基于国家主体功能区视角下的“大湘西旅游文化带”功能价值区分[J].武汉理工大学学报(社会科学版),2014,(3):400—407.

[16]严岗.景区门票价格对旅游者消费的影响及认识误区[J].重庆工学院学报,2003,17(6):53—55.

[17]颜麒,杨韫,张邱汉琴.5A 级旅游景区门票免费经济效应研究[J].商业研究,2014,(9):158—168.

[18]杨靖.我国资源保护型公共景区门票定价的理论探索[J].产业与科技论坛,2014,13(20):115—116.

[19]钟泓.从风景名胜区经营权的转让探讨风景名胜区开发和管理模式[J].广西师范学院学报,2004,25(1):21—24.

[20]彭德成.中国旅游景区治理模式[M].北京:中国旅游出版社,2003.

[21]周大庆.旅游遗产类景区治理绩效:政府与利益相关者的博弈[J].经济地理,2013,33(8):189—191.

[22]查尔斯·韦兰.公共政策导论[M].魏陆,译.上海:上海人民出版社.2014.

[23]楼国强,沈凌.旅游景点门票上涨的地方政府激励[J].经济管理,2013,35(11):130—132.

[24]奚雪松,俞孔坚,李海龙.美国国家遗产区域管理规划评述[J].国际城市规划,2009,24(4):91—98.

[25]Elisabeth M.H.The US National Park Service's Partnership Parks:Collaborative Responses to Middle Landscapes[J].Land Use Policy,2001,18(2):123—4133.

[26]朱华晟,等.美国国家公园的管理体制[J].城市问题,2013,(5):90—95.

[27]王永生.国外国家公园经费来源与使用[J].西部资源,2010,(1):51—52.

[28]张晓.不以盈利为目的的特许经营[J].人与生物圈,2011,(2):76—78.

[29]David O.,Frederic I.S.,Kristi K.H.National Park Service Fees:Value for the Money or a Barrier to Visitation[J].Journal of Park and Recreation Administration,2005,23(1):184—34.

[30]Thalany K.,Alias R.Visitors′Visiting Motivation:Bako National Park,Sarawak[J].Procedia-Social and Behavioral Sciences,2013,101(8):496—504.

猜你喜欢

教育实践与研究(2022年18期)2022-10-21

小天使·五年级语数英综合(2020年10期)2020-12-23

今日农业(2020年23期)2020-12-15

活力(2019年19期)2020-01-06

投资北京(2018年10期)2018-12-29

儿童故事画报·智力大王(2017年10期)2018-03-14

商(2016年20期)2016-07-04

学生天地·小学低年级版(2014年4期)2014-07-23

小说月刊(2014年12期)2014-04-19