美国个人所得税对贫富差距的影响

2015-04-13 21:08朱明熙代灵敏

财经科学 2014年4期

朱明熙 代灵敏

[内容摘要]近100年以来,世界经历了两次大危机,而这两次大危机都是始发于美国。本文根据美国1913—2011年经验数据,比较分析美国个人所得税税率变化对贫富差距的影响。本文研究结论:(1)美国近100年的最高阶层收入比重和贫富差距整体上呈“U”型.而不是kuznets(1955)提出的倒“U”型;(2)个人所得税对贫富差距的调节起到重要的作用。

[关键词]美国;个人所得税;贫富差距

一、引言

如何有效率地生产和公平地分配一直是经济学家所研究的两大问题。其中,有效率地生产是分配的基础,但是随着生产水平的提高,蛋糕不断做大,公平分配就显得格外重要。无数实践经验表明,公平地分配是保证可持续的有效率生产的基础。20世纪70年代,美国发生了严重的经济滞胀,传统的凯恩斯经济理论对此束手无策。自此,新自由主义经济理论登上历史舞台,开始发挥作用。新自由主义经济理论主要强调市场经济的力量,从理性经济人假设出发,认为市场决定一切,分蛋糕并不重要,重要的是如何做大蛋糕。诚然,市场经济对于资源的有效配置和经济福利的增加是至关重要的,但市场不是万能的,强调市场的作用不仅不排斥国家的调节,而且,一个健全地运行有序的市场需要国家的宏观调控作为其可靠的保证。尤其是在分配领域,面对日益扩大的收入和财产分配差距,必须借助国家的力量,通过国家对收入和财产的调节这只“看得见的手”来扶贫助弱,使社会达到共富。其中,税收则是国家调节贫富差距的重要的也是有效的手段。国家一方面可以通过个人所得税和各种财产税直接缓解贫富差距;另一方面可以通过税收手段从高收入阶层取得相当的收入,然后通过两个主要支出途径进一步调节贫富差距。一是为社会提供公共品,使所有的公民无论贵贱富穷都能得到基本公平的公共服务;二是通过社会保障和社会福利制度实现收入的转移支付进一步调节贫富差距。

2008年以来,由美国爆发的次贷危机而引发的金融危机开始肆虐全球,此次金融危机的强度不亚于20世纪30年代的大危机。2011年美国又爆发了震惊世界的“占领华尔街”运动,高举“99%对1%”的旗号,直接反对美国现行的经济及政治制度。此时,人们不禁要问:这个世界究竟怎么了?

如果深究其原因的话,恐怕不断扩大的贫富差距脱不了干系。据有关资料显示,近100年来,美国的贫富差距还从未像现在这样严重:一边是占总人口1%的幸福的超级富翁,另一边是占总人口99%的那些日益沦为贫困的一般老百姓。有关真实贫富差距的统计证据是那么确凿:目前,400个最富有的美国人占有的财富超过1.5亿底层美国人占有的财富总和。近100年来,美国发生了两次世界性的大危机,根据历史资料分析,这两次大危机的爆发都与社会贫富差距过大有关。

众所周知,自kuznets(1955)提出了著名的倒“U”曲线以来,收入分配和经济增长之间的关系一直是经济学家们讨论的热门话题。倒“U”型曲线理论认为:在一系列不太苛刻的假设条件下,随着经济增长和农村人口向城市转移,总体收入差距将会呈现“先升后降”的倒“U”型趋势。kuznets的倒“U”型曲线提出来之后,很快便风靡世界,并成为许多经济学家引用最为广泛的一条“公理”。根据这一“公理”,在市场经济发展的初期,会出现贫富差距扩大的趋势,但随着市场经济的完善和经济的发展,贫富差距便会自然而然地缩小。我们可以把这种理论概括为“市场自动调节论”,或者说是“经济发展自动调节论”。而这一理论的背面当然就是“国家调节无用论”,或者是国家调节的重要工具之一的“税收调节无效论”。

但问题是,这一“自动调节论”真正成立吗?它确实符合历史事实吗?或者说,它确实是一条颠扑不破的“公理”吗?国家调节或者说国家调节的重要工具之一的税收调节真的无效吗?

为了回答这个问题,我们选取西方国家最为市场化的美国为例,收集了美国1913—2011年近100年的相关数据,对美国的贫富差距变化状况进行分析,对美国政府的重要调节工具之一的个人所得税与贫富差距变化之间的关系进行研究,以期得出符合实际的科学结论。

二、美国贫富差距状况分析:1913—2011年

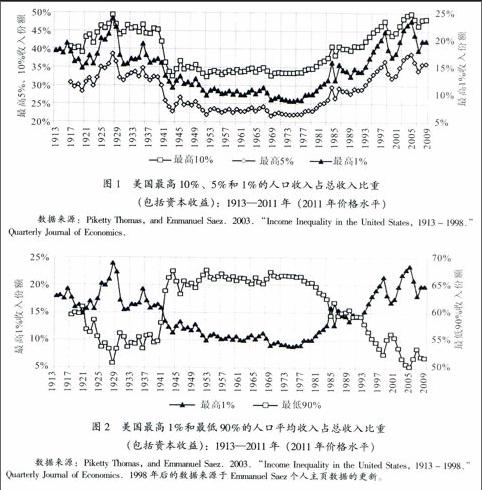

衡量贫富差距可以通过多种方式实现。本文先通过最高收入人群所占总体收入比重,然后采用基尼系数这一国际流行指标,来分析美国近100年来所经历的贫富差距状况(见图1)。

图1分别列示了美国最高10%、5%和1%的人口收入水平占总收入比重。从图1中可以看出,整体分布情况呈现的恰恰是一个正“U”型的变化。最高10%收入人群的收入占比在1925—1930年间达到了近50%,随后的几十年间(1937—1981)此比重下降到40%以下。进入20世纪80年代以后,此比重又开始不断上升,到21世纪以后又恢复到30年代大危机时的50%的水平。最高5%和1%的人口收入比重,差不多也是和最高10%一样的变化轨迹,其中最高1%的收入人群收入比重在20世纪20年代后期超过了20%,随后逐步降低到10%左右。80年代以后,此比重又开始出现上升,进入21世纪后,其比重又恢复到20%以上。

图2列示了美国1913—2011年最高1%与最低90%的人口收入份额变动趋势。图2中的数据都是以2011年为基期,剔除了价格变动因素。从图2中可以看出,最高1%的阶层收入份额在1929年之前,有一个极大的跃升,最高时接近25%;经济大萧条以后,最高1%的阶层收入份额有所下降,到1943年下降到12%的水平,然后到20世纪80年代前期,都一直在10%左右;20世纪80年代以后,最高1%的阶层收入份额迅速上升,到1988年上升到15%左右,20世纪90年代中期以后又出现大幅上升,比重达到20%以上,进入21世纪以后虽有两次较大的波动,但是总体上都在20%上下波动,最高时甚至接近25%。因此,从整体上看,美国最高1%的阶层收入份额呈现出先下降、后增加的正“u”型变动趋势。

而最低90%的人口收入份额变动趋势与最高1%刚好相反。经济大萧条前期,其收入份额一直呈下降趋势,在经济大萧条爆发前的1928年甚至下降到接近50%的比重,此后至二战前,此比例上升到55%左右;二战以后,最低90%的人口收入比重迅速上升,从1938年的55%一下子上升到1943年的67%左右,然后一直到20世纪80年代以前都维持在65%左右;但进入20世纪80年代以后,此比重又开始出现急剧下降,由20世纪70年代末的65%一下子下降到20世纪80年代末的60%左右,此后继续下降,到2006年甚至下降到20世纪30年代大危机前的50%的水平。

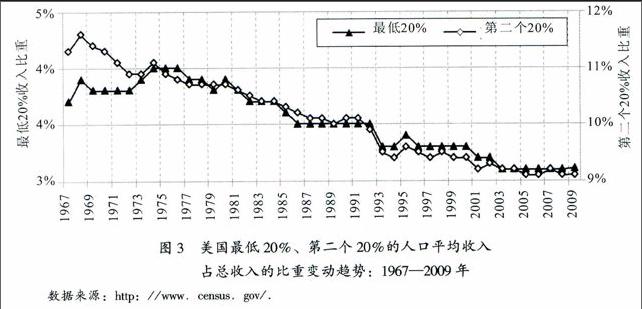

从图3中可以进一步明确看出,1976—2009年,美国最低20%的人口收入占总收入比重一直呈下降趋势,其比重在20世纪70年代中期达到4.3%,然后一直下降到2009年的3.5%以下;第二个20%的人口收入比重从1967年的11%左右一直下降到2009年的8.5%左右。与此相对,2009年美国最高l%、10%的人口收入比重分别为19.86%、46.5%。

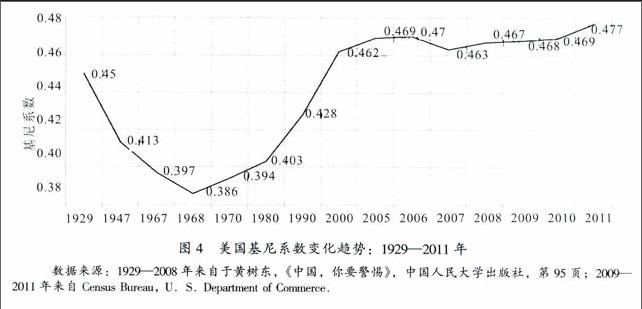

基尼系数作为衡量贫富差距的一种指标,在世界上被广泛使用。基尼系数越小说明收入分配差距越小,基尼系数越大说明收入分配差距越大。通常把0.4作为贫富差距的警戒线,大于这一数值容易出现社会动荡。图4列示了美国1929—2011年基尼系数变化趋势图。从图4中可以明确看出,美国近100年间,收入分配贫富差距整体呈正“U”型变化。经济大萧条前期,美国是私有化和市场化最彻底的时期,到1929年时,美国基尼系数高达0.45,结果爆发经济大萧条。后来经过“罗斯福新政”,以及以后的收入分配调节和政府干预,使美国的基尼系数出现逐步下降,在1968年达到最小,为0.386。但是,自20世纪80年代起,由于里根总统上台以后推行新自由主义的供给学派的政策,实行“更多的市场,更少的政府调节;更低的税收,更少的福利”,对富有阶层的大幅减税,政府干预的减少,基尼系数迅速攀升,到金融危机爆发前的2006年,其值达到0.47,超过0.4的警戒线和1929年经济大萧条时的水平。15J由此可以看出这样一个现象,在美国100年的历史中,只要基尼系数上升到0.45以上,美国的经济和社会必然要出大乱子。

三、美国个人所得税与贫富差距变化的关系

美国自1861年第一次征收个人所得税到1913年最终确立个人所得税制度,总共经历了50多年。19世纪后期,随着美国工业革命的全面展开,以关税、消费税和财产税为主体的美国税制已不适应社会经济的快速变革与发展需要,进入“进步时代”的美国民众也强烈要求改善社会贫富悬殊的状况。在这样的背景下,个人所得税在1913年得以确立。二战前,美国的个人所得税地位并不突出,个税收入在整体税收收入中所占比例也不大,1939年个人所得税的纳税人只占总人口的6%,税收收入不到GDP的2%。第二次世界大战改变了美国个人所得税的地位,个人所得税由只对少数富人征收的“阶层税”逐渐演变为对全体国民征收的“大众税”。二战结束后,由于社会经济发展和贫富差距调节的需要,联邦个人所得税一跃成为美国第一大税种。美国近100年来,最高边际税率如图5,其变化整体上呈“M”型趋势,即先增加,然后减小,然后再增加,最后再减小。1913—1915年最高边际税率水平为7%,然后一直增加,至1918年达到最高点77%;1918年以后,最高边际税率不断减小,一直降低到1925年的25%,大危机期间一直维持在这个水平;大危机之后,罗斯福政府提高税率,到第二次世界大战时达到历史最高点94%,之后几年一直维持在90%以上;从20世纪60年代中期一直到20世纪80年代初,美国最高边际税率都维持在70%;20世纪80年代里根政府时期,大幅减税,最高边际税率在20世纪80年代末和20世纪90年代初为28%;之后最高边际税率有所上升,到2013年为止,都没有超过40%,一直维持在35%~40%之间。

20世纪70年代,美国经历了前所未有的经济滞胀,而凯恩斯主义对此又束手无策。在此背景下,以供给学派、货币学派为代表的新自由主义理论和政策大行其道。在税收方面就是实施大规模的减税,以促进美国经济走出滞胀泥潭。1981年,里根总统实施了以“简化税制、扩大税基、降低税率”为主要特征的“经济恢复税收法案”,但是此次税改法案效果甚微。为了进一步改变美国当时的经济状况,里棍总统又实施了更大规模的税制改革。这就是著名的“1986年税制改革方案(TRA86)”。此方案的理论基础来自于供给学派,大幅降低最高边际税率,美国个人所得税的最高边际税率由20世纪80年代初期的70%一下子降低到28%。伴随个人所得税最高边际税率的大幅降低,美国的个人所得税丧失了收入调节作用,贫富差距又开始扩大,产生了富者越富、穷者越穷的局面,并成为导致2008年爆发金融危机以及经济危机和社会危机的重要原因之一。

图6显示了美国最高1%的收入人口的人均收入水平和其实际所承担的边际税率。从图6中可以明显看出,20世纪80年代以后,最高1%的人口平均收入水平大幅增加,由人均30万美元一直上升到2000年的人均70万美元以上,而与其相对应的则是其所承担的边际税率由55%左右下降到1988年的28%,以后又逐步上升到38%左右。

图7列示了最高1%~5%的人口收入份额所占比重的变化,以及其实际承担的边际税率。从图7中可以清楚地看出,最高1%~5%的收入人口所承担的最高边际税率水平和其收入份额刚好呈现出相反的变化,在20世纪80年中期是个转折点。随着边际税率的降低,最高l%~5%的人口收入份额不断增加,由20世纪80年代中期前的2.5%左右上升到2000年的接近4%的水平。

在图8中,我们可以明显看出,美国最高0.01%人口收入份额呈现出正“U”型。在20世纪初叶的1913年,美国最高0.0l%人口所占收入份额甚至高达4.5%左右,到20世纪30年代大危机爆发时仍为3%以上。此后逐步降低,尤其是从20世纪40年代以后到20世纪80年代初期这一段时期,其比重一直保持在1%以内,但1986年以后,此项比重又开始出现大幅上升的趋势。1986年税制改革以后到1988年,此项比重就由1983年的1%一下子上升到2%,此后又持续上升,2003年以后又一次达到20世纪30年代大危机爆发时的3%以上。而这种反映美国贫富差距变化的态势恰恰与最高边际税率的变化趋势相吻合,即,当最高边际税率提高时,必然出现最高0.01%人口所占收入份额的下降,相反,当最高边际税率下降时,必然出现最高0.01%人口所占收入份额的上升。

从以上分析中可以明显地看出,美国近100年来的贫富差距变化并没有证明kuznets提出的“倒U”理论的正确性,更没有证明新自由主义学派所鼓吹贫富差距的“市场自动调节论”和“经济发展自动调节论”的真理性。恰恰相反,它反而真实的证明了对贫富差距的市场调节的无效性,也同时证明了贫富差距的缩小与经济发展的不一致性。同时,它也恰恰证明了国家干预和税收调节的有效性。

四、相关结论和政策建议

本文运用美国最高收入人口所占收入份额、基尼系数、相应收入群体所承担的边际税率以及1913—2013年美国个人所得税最高边际税率,分析了个人所得税税率变化对美国贫富差距的影响。得出以下结论:首先,美国最高收入群体所占收入份额,近100年来呈正“U”型变化,即美国最高收入群体所占收入份额在20世纪初叶达到最高,而在20世纪30年代大危机之后,一直到20世纪80年代初期这一段时期,则出现下降的趋势,但20世纪80年代中期以后,美国最高收入群体所占收入份额又开始出现大幅上升,并回到20世纪30年代大危机前夕的水平,随后,美国便出现2008年大危机。与此相对应的就是,美国的贫富差距从20世纪30年代大危机以后,出现一个下降的趋势,但20世纪80年代以后又出现了相反的上升趋势,而不是kuznets(1955)提出的贫富差距随着市场机制的完善和经济的发展而逐步趋于缩小的倒“U”型变化。其次,美国20世纪30年代大危机以后一直到20世纪80年代初期,之所以出现贫富差距逐渐缩小的趋势,恰恰不是市场和经济发展的功劳,而是政府大力调节的结果。因为,前面的分析已经十分清楚地告诉我们,美国贫富差距的变化在相当程度上与个人所得税的变化密切相关,而个人所得税变化的背后恰恰是政府调节作用的变化。

由此,我们也可以得出这样两个基本结论:(1)对于我国正在日益扩大,并为国人所痛恨的贫富差距,试图完全通过市场机制和经济发展来调节,来缩小,无异于痴人说梦。国内外的实践,尤其是市场经济最为发达的美国的实践充分说明,单纯依靠市场机制和经济发展来缓解贫富差距的矛盾,如果不是“脑残”看不到事实,那就很可能是别有用心的欺骗。(2)如果真正想缓解贫富差距,促进经济健康发展和实现社会和谐,那就必须充分发挥国家的干预作用,发挥税收,尤其是个人所得税和财产税的调节作用。

猜你喜欢