浅析现金折扣条件下的应付账款支付决策

2015-04-19 12:19向美英

中国乡镇企业会计 2015年4期

向美英

浅析现金折扣条件下的应付账款支付决策

向美英

在有信用条件的情况下,确定应付账款的支付时间,即利用还是放弃现金折扣,这是企业商业信用筹资决策的重要内容。本文阐述了应付账款在现金折扣条件下的支付决策以及应注意的事项。

现金折扣;应付账款;支付决策

市场竞争激烈,形成了买方市场。企业为了扩大市场占有率,卖方允许买方在购进商品后的一定时期内支付货款,就构成了卖方与买方的商业信用所形成的资金借贷关系即为应付账款。如无其他条件,对于买方来说,这种筹资是不耗费成本的,是一种自发性的筹资方式。通常卖方为了尽早收回货款,常采用现金折扣作为对买方的一种刺激方式,通常,放弃现金折扣的成本是高昂的。这样买方面临两种选择:利用或放弃现金折扣,所以成为了企业商业信用筹资的内容。

一、应付账款筹资成本

(一)应付账款的信用条件。应付账款的商业信用条件是指债权人对付款期限、现金折扣所做的规定。其中付款期限是指债务人使用商业信用资金的最长期限;现金折扣是指债务人在折扣期限内付款可享受的价格优惠;折扣期限是指可享受现金折扣的付款时间,例如,信用条件(1/10,n/20),表示10天内可享受1%的现金折扣,最长付款期为20天。

(二)应付账款的信用形式。应付账款筹资按其是否支付成本,可分为“免费”筹资、“有代价”。

1.免费信用。是指企业不需要支付任何成本而取得的信用。若企业在法定期限内付款,则免费信用期为付款期限,免费信用额度为扣除现金折扣后的净购价。

2.有代价信用。是指企业需要支付一定成本而取得的信用。在带有折扣的条件下,购货企业要想取得商业信用,就必须放弃折扣,而放弃的折扣就是取得此种信用付出的成本,这实质上是机会成本。企业在选择是否延期付款时,可以通过计算放弃现金折扣成本率来分析。放弃现金折扣成本率的计算公式如下:

放弃现金折扣的机会成本从另一方面来说就是不放弃(即为享受)现金折扣而享有的收益率,假设总价为A元,则本例中收益为A*2%,而取得这个收益的代价是让渡A*(1-2%)元,期限为(信用期-折扣期)的资金的使用权。也就是相当于把这笔钱存入银行,(信用期-折扣期)的时间可得到2%的利息,这(信用期-折扣期)的收益率为:[A*2%]/[A*(1-2%)],据此算出每一天的收益率为:【2%/*(1-2%)】/(信用期-折扣期),再乘以360就是年收益率,即为上面那个公式。

二、现金折扣条件下应付账款支付决策

(一)当自己没有资金,为了享受现金折扣,需借入资金,比较借入资金利率与放弃现金折扣成本。如前者低,则通过借入资金提前支付款项而享受现金折扣带来更多的收益。

(二)当自己有资金时,则比较短期投资收益与放弃现金折扣成本。如前者高,则应放弃折扣而把应付款额进行投资,从而获得更多效益。

(三)有多家卖方选择时,如果决定取得现金折扣,则选择现金折扣成本率高的卖家;若决定放弃现金折扣,则选择现金折扣成本率低的卖家。

现举例加以说明。

某单位按(2/10,n/40)的条件购入一批产品,即单位若在10日(折扣期)内支付货款,则可享受2%的现金折扣收益;若单位不享受现金折扣,应付款在40日(信用期)内付清。

要求:(1)计算单位在(2/10,n/40)下放弃现金折扣的成本率。

(2)若另一家单位提出(1/20,n/40)的信用条件,计算放弃折扣的成本率。

(3)若单位准备享受现金折扣,则选择哪家供应商?

(4)若单位准备放弃现金折扣,则选择哪家供应商?

(1)信用条件为(2/10,n/40)放弃现金折扣的成本为:

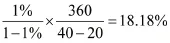

(2)信用条件为(1/20,n/40)现金折扣的成本为:

(3)若单位准备享受现金折扣,则应当选择放弃现金折扣的成本高的一家,即应选择放弃现金折扣成本为24.49%的一家。

(4)若企业准备放弃现金折扣,则应当选择放弃现金折扣的成本低的一家,即应选择放弃现金折扣成本为18.18%的一家。

三、应用现金折扣的注意事项

(一)当自有资金不够拟向银行等金融机构借款以便于享受现金折扣时,借款等筹资的金额与时机不一定与应付账款的金额和放弃折扣的时间完全相同。若借款的金额、时间和期间与应付账款的金额、时间与期间不能很好地匹配,则可能达不到理想中财务管理的效果。实务中,借到款项的主动权不在企业,借款的期间也很难与放弃现金折扣期相一致。所以决策时是否要采用借款来享受现金折扣时需要慎重决策。

(二)当自己有资金时,且短期投资收益较高的情况下,从理性经济人的角度出发,理应放弃现金折扣,进行短期投资从而赚取更多收益。众所周知,投资是有风险的,到了信用期的截止日期能否及时收回投资资金去支付到期的应付账款,是很难百分百把控的。风险与收益是对等的,往往投资风险较小的,其收益较低,若放弃现金折扣可能不划算;若投资风险较大的,其理论的收益应当较高,风险的把握又难以控制。所以,这种情况在实际决策时也应当多加权衡,以免得不偿失。

(三)资金时有时间价值的,随着时间的推移,其多占用一天就会多一天的收益。所以应付账款的支付时间应当为折扣期或信用期的最后一天。企业在支付应付账款时,无论在折扣期,并且在折扣期或放弃折扣期内的每一天付款的效果是一样,所以付款时间一般选择在当准备享受折扣时,应在折扣期的最后一天付款。若不享受折扣时应在信用期最后一天支付款项。

(四)尽量不要展期付款。展期付款虽然为企业节约了资金成本,同时会降低企业商业信用。商业信用的建立不是一朝一夕的,当今信用缺失的社会,信用是金,所以为了多占用销售方资金的时间,以牺牲商业信用为代价,是非常不理性的。有资金时尽量在信用期或是折扣期付款;若资金紧缺时,应通过其他筹资形式取得款项来支付应付账款;在资金筹措无果的情况下,应及时与卖方协商沟通,不能以牺牲信用为代价而展期支付款项。

(作者单位:武汉职业技术学院)

猜你喜欢

商品与质量(2021年27期)2021-11-23

中国外汇(2019年18期)2019-11-25

下一代英才(酷炫少年)(2019年3期)2019-03-25

新商务周刊(2018年13期)2018-12-08

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

国际商务财会(2017年8期)2017-06-21

消费导刊(2016年10期)2016-01-27

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25