财政支出与区域创新质量

2015-04-27 11:35卢盛峰刘潘

宏观质量研究 2015年1期

卢盛峰++刘潘

财政支出与区域创新质量卢盛峰、刘潘,武汉大学经济与管理学院,电子邮箱:shengflu@whu.edu.cn、lpyhhxx@whu.edu.cn。本文的研究受到了湖北省科技厅软科学研究专项资助项目(2014BDF082)的资助。感谢匿名审稿人专业的评审意见和修改建议,文责自负。

摘要:在科技和知识日益发展的现代经济社会中,技术创新对于区域经济发展具有举足轻重的影响。同时,技术创新投资的高风险和收益的长期性,决定了政府财政政策应该发挥激励作用。中国的财政支出政策是否有效地激励了区域技术创新?文章基于中国省级数据对这一问题进行了实证检验。研究发现:中国财政支出政策并未充分有效地发挥激励技术创新的作用;进一步分析发现,财政支出对技术创新的影响呈现出一种倒U型的关系,因此理论上存在最优的政府激励区域创新的最优支出规模。文章的政策含义在于,政府在扩大激励性投资的同时,也需要关注效率标准,过度粗放式投资或者投资不足都可能导致政策效率损失,需要激活市场主体自身创新动力。

关键词:财政支出;区域创新;倒U型关系;面板数据模型

一、引言与文献回顾

在科学技术日益发展的现代经济社会中,技术创新对于区域经济发展具有举足轻重的影响;而作为衡量区域创新能力和绩效最重要的指标之一,创新质量正受到越来越多的关注。如何提高中国区域创新质量,将直接影响到区域经济能否实现持续、健康发展。而事实上,由于具有周期长、投资大、回报风险高等特点,区域科技创新离不开政府的支持。现行中国政府的财税政策是否有效地激励了技术创新?研究这一问题对于优化政府政策设计具有重要的实践意义。

国外学者对该问题的研究起步较早,早期研究均肯定了政府在国家科技资源分配中的作用,同时认为其决定着技术进步的速度和方向(Lichtenberg,1988;David等,2000)。近些年来的研究则关注了政策影响机制的微观效应。Mamuneas和Nadiri(1996)研究表明,财政政策可通过利益机制来影响企业R&D经费投入的动力机制,降低其投资风险性,增加投资收益,进而刺激企业加大R&D经费投入。Liu等(2011)通过对中国1980~2005年间中央颁布的287项政策和2006~2008年间颁布的79项政策分析发现,政府税收、财政等政策对改善和刺激技术创新越来越重要。Yam等(2011)运用香港制造业企业的调查问卷,研究表明政府通过政策支持或为企业与大学科研机构合作搭建桥梁而促进了企业R&D能力的提升。Czarnitzki等(2011)的研究也表明政府财政政策对企业TICs具有积极的影响。此外,一些学者的研究表明政府过多财政干预会对企业的科技投入产生“挤出效应”(Busom,2000;Klette和Jarle,2012)。

近些年来这一问题也引起了国内学者的兴趣。刘金良(2006)分析了我国现行税收在促进企业技术创新方面的不足,并提出了相关的政策建议。叶子荣、贾宪洲(2011)利用中国省级动态面板数据模型,研究发现政府科技投入对代表技术创新的发明专利产出有显著的正向影响,而对代表技术模仿的实用新型和外观设计无显著影响。王立军等(2011)研究发现,政府财政补贴对各行业技术创新倾向与规模具有重要影响;而当前政府的财政补贴更多倾向于给予技术水平高、企业规模大以及技术研发投资规模高的行业。吴金光、胡小梅(2013)基于中国29个省区1997~2010年高技术产业数据分析了政府财政支持对区域高技术产业技术创新能力的影响,发现财政支持促进了高技术产业技术创新投入,并对前期科研专利成果产出有正向促进作用,但在促进后期科研成果转化中的作用不显著。李苗苗等(2014)分析发现财政政策对企业R&D经费投入和企业技术创新能力具有较复杂的影响,即存在某一特定的区间值,使财政政策无论是对企业R&D经费投入还是对技术创新能力具有积极效应,而不在这一区间范围时,财政政策呈现出一种抑制作用。王梦友、武靖州(2015)指出财政支持企业技术创新,应更多聚焦于“市场失灵”领域,并优化支持政策,更多采用间接性、市场化方式。

在中国当前经济转型的关键时期,政府财政政策对区域创新影响研究结论依然尚未达成一致,如周黎安、罗凯(2005)指出政府财政支出比例对企业创新具有不确定的影响,而吴延兵(2006)分析发现政府资助对产业创新具有显著积极作用;与此同时,注重揭示财政政策和区域创新内在机制的实证研究尚不多见。本文将立求进一步研究和揭示财政支出政策对区域创新的影响效应及其内在传导机制。

本文后续结构安排如下:第二部分为模型构建及指标选取;第三部分是实证结果分析,最后是文章的结论与政策性建议。

二、模型构建及指标选取

(一)模型构建

本研究的数据均来自历年《中国统计年鉴》,具体包括分省份地区生产总值、财政支出、产业结构、经济结构、专利申请等指标。利用全国30个省区(除去港澳台和西藏自治区)1997-2012年的面板数据进行分析,文章分别利用极大似然估计法、固定效应、随机效应、面板FGLS等不同的方法研究了政府财政支出政策对区域创新质量的影响效应及传导机制。同时为了得到更进一步的回归分析,本研究在模型中分别加入平方项和交互项进行分析;考虑到上一年度对本年度存在影响,在研究中还利用了动态面板进行滞后回归分析。本研究估计方程设定如下:

其中,Innovationit表示第i个省份第t年区域创新质量指标;Fiscalit为政府财政支出政策,这里将分别考察财政支出总政策与各分项支出指标,Control是一系列的控制变量,主要包括:人均GDP、二三产业占比、人口抚养比、固定资产投资占比、农村人口占比、进出口总额占比等,εit为随机扰动项。此外,通过年份和地区固定效应分别来控制不可观测的随时变及不随时变的因素。

(二)指标选取

为了对上述模型参数进行估计,我们进一步对各指标选取做如下说明:

(1)区域创新质量:地区创新质量分别选取了各省份技术市场成交额和专利申请授权数作为区域创新质量的度量指标。为了保证指标在省际间的可比性,同时考虑到省份人口规模的影响,这一指标均采用当年省份总人口进行了人均化处理。

(2)财政支出政策:本文基于政府财政支出规模,来度量财政支出政策支持力度。同时为了进一步分析不同的财政支出项目对于区域创新质量的影响程度,具体选取了教育支出、科学技术支出和文化体育和传媒支出等分项支出。由于2007年财政收支科目实施了较大改革,前后统计数据的口径出现不一致,本文选取2007年-2012年的数据以避免前后数据不可比的误差。同样为了剔除省份人口规模影响,我们均进行了人均化处理。

(3)其他控制变量:具体包括人均GDP、二三产业比重、人口抚养比、固定资产投资占比、农村人口占比、进出口总额与产值比值等。这些指标作为控制变量,有利于剔除中国省际之间各种主要经济因素对地区技术创新质量的影响。

此外,相关绝对金额类指标均采用分省份基期的物价指数进行了消胀处理,保证指标在不同年份和区域间可比性。变量的统计性描述如表1所示:

表1 主要变量的统计描述

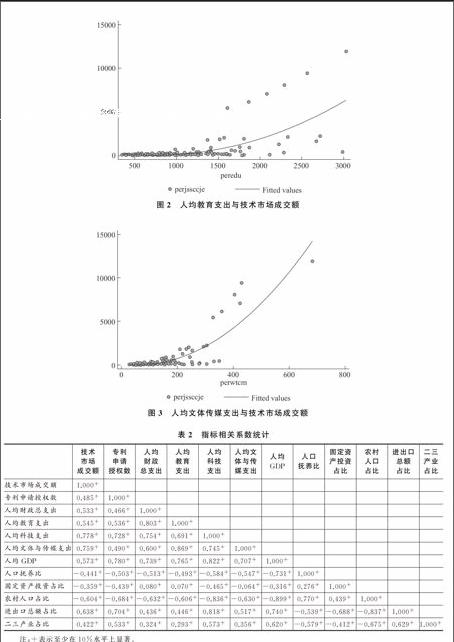

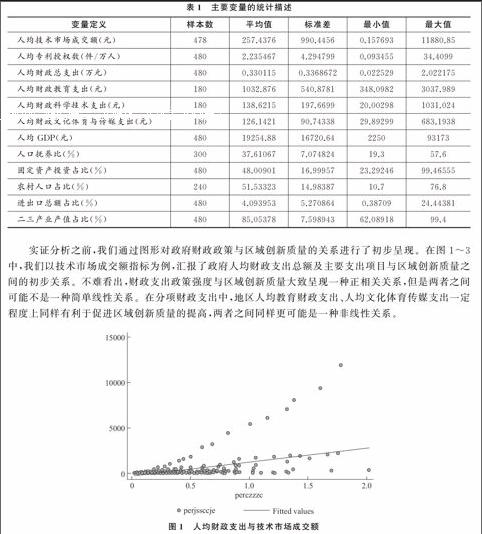

实证分析之前,我们通过图形对政府财政政策与区域创新质量的关系进行了初步呈现。在图1~3中,我们以技术市场成交额指标为例,汇报了政府人均财政支出总额及主要支出项目与区域创新质量之间的初步关系。不难看出,财政支出政策强度与区域创新质量大致呈现一种正相关关系,但是两者之间可能不是一种简单线性关系。在分项财政支出中,地区人均教育财政支出、人均文化体育传媒支出一定程度上同样有利于促进区域创新质量的提高,两者之间同样更可能是一种非线性关系。

图1 人均财政支出与技术市场成交额

为了进一步对各变量的相关关系进行分析,表2进一步汇报了各指标之间的相关系数。从几个主要指标上来看,人均总财政支出政策及各分项支出政策均与区域技术创新质量指标大致呈现正相关关系,相关系数均接近或超过0.5。其他变量之间的相关系数也均进行了汇报,限于篇幅这里不再进行一一分析。需要特别指出的是,不论是上述图形还是变量的简单相关关系分析均只能看出变量间的初步关系,但是中国的财政支出政策究竟如何影响着区域间的创新质量,其传导机制又是怎样的?我们需要进一步实证研究。

图2 人均教育支出与技术市场成交额

图3 人均文体传媒支出与技术市场成交额

表2 指标相关系数统计

注:+表示至少在10%水平上显著。

三、实证结果分析

在本部分中,我们从财政支出政策出发,对财政支出对于区域创新质量的影响效应及作用机制进行了实证检验。

(一)财政支出政策与区域创新质量

表3在控制其他区域因素的基础上,实证检验了人均财政总支出政策对区域技术市场成交额的影响效应。在表4中,我们进一步采用区域性专利申请授权数来度量区域创新质量,并基于此分析了人均财政总支出政策的影响效应。表5则以技术市场成交额指标为例,对分项的财政支出项目的政策效应进行了分析。

表3 人均财政总支出与技术市场成交额

注:括号内汇报的估计参数对应T值,***、**及*分别表示在1%、5%和10%水平上显著。

从财政政策指标上来看,政府财政支出对区域创新质量的影响是显著的:财政支出总额增加,能够有效地影响到区域创新质量,但是对于两种不同度量指标下的影响效应不尽相同。具体而言,人均财政支出每增加1%,技术市场成交额将增加752.8463万元,而专利申请授权数将减少6件左右。技术市场成交额的增加与前文的经验检验相一致,但是专利申请授权指标却在减少,表明某些程度上政府支出政策更大的作用在于增进区域间的技术引进,而在激发微观主体自主研发上的作用有限。进一步的财政支出分类别分析中:人均财政教育支出在各方程中均不显著,人均财政文化体育与传媒支出在技术市场成交额的固定效应模型中是显著的;人均财政科学技术支出呈现出正向的促进作用。

在混合pool回归方程中,其他因素的影响效应基本一致。人均财政总支出、人均GDP、固定资产投资在GDP的占比、农村人口在总人口中的占比以及进出口总额在GDP中的占比对人均技术市场成交额的影响是显著的,其中人均GDP和进出口总额的占比是非常显著的,而人口抚养比、经济产业结构对技术市场成交额的影响是不显著的。特别需要指出的是,人均GDP的影响总是非常显著为正,说明一个地区的经济发展程度与地区科技创新是紧密相关的,经济发展水平会直接影响到当地的技术创新状况,原因在于地区经济实力更强则能够投入到技术研发上的资金将更多,从而促进创新。此外,进出口总额对于技术市场成交额的影响也具有显著影响,进一步通过对面板数据中不同省份进行对比,发现在技术市场中一个地区的进出口总额与经济发展程度具有很大的正相关性。

表4 人均财政总支出与专利申请授权数

注:括号内汇报的估计参数对应T值,***、**及*分别表示在1%、5%和10%水平上显著。

(二)稳健性检验

在混合面板数据的基础回归基础上,我们进一步分别采用固定效应、随机效应和极大似然估计法对方程估计进行了稳健性检验。研究结果与前文分析完全一致,这表明财政支出对于企业创新的影响是显著的,同时支出政策并未有效促进专利申请授权数的提高。在其他指标方面,人均GDP指标依然在各回归中高度显著,同时地区经济的发展中固定资产投资的占比对区域创新质量的影响也是显著的。特别需要说明的是,地方政府的财政支出中流向固定资产投资是一个普遍的现象,政府将财政支出大部分用于房地产投资、基建投资和改造投资等固定资产投资,一方面是基础设施建设的需要,也是解决当地就业等社会问题的需要。

考虑到前文分析两者因果关系中可能存在内生性问题,本文进一步采用工具变量估计方式,通过使用滞后一期指标的方式来剔除双向因果内生性问题进行了工具变量IV估计。同时考虑到影响可能存在滞后性及地区当年技术创新程度很可能会受到上一年度技术创新状况的影响,因此我们进一步利用动态面板模型将上一年度技术创新指标及滞后一期的政策指标放入回归方程中,并基于一阶差分GMM估计方法对模型进行了重新估计。两种估计方法的结果都进一步确认了上述基础回归的稳健性,但是在技术市场成交额模型中指标系数却由正变为了负数,说明对于经济主体而言外部的政府政策的有效性是低于自生的创新政策。

(三)影响路径分析

为了对财政支出影响区域创新质量的机制进行分析,本研究在回归中加入了财政支出的平方项,回归结果表明:技术市场成交额受财政总支出和财政总支出的平方影响显著,且一次项的系数为负,平方项的系数为正,表明财政支出对技术市场成交额的影响呈现为倒U型结构而非简单的线性影响,财政支出在最高点之前对企业创新是起着正的促进作用,但是过了最高点就会起相反作用;专利申请授权同样有类似作用,这就说明了政府财政支出的正向作用并非一成不变,需要根据具体的企业创新发展情况来相应调整财政支出的力度。

通过中国的企业创新实情看,当前中国的财政支出还没有达到这个最高点,政府的财政支出政策并没有达到激励技术创新的甚至可以说还是有很大的距离,因此在今后相当一段时间内,财政支出对于企业创新的支持力度是需要加大的。

表5 人均财政分类支出与技术市场成交额

注:括号内汇报的估计参数对应T值,***、**及*分别表示在1%、5%和10%水平上显著。

四、结论与政策性建议

本文基于1997-2012年的省级面板数据,实证检验了中国财政支出政策对区域创新质量的影响效应及传导机制。研究结果显示:区域创新受财政支出政策的影响是显著的;但是财政支出对企业创新的影响机制并非简单的线性关系,而是一个倒U型的关系。结合中国当前的财政支出在科技创新中的投入状况分析,现行财政激励区域创新中的支持力度是不足的,而且支出的方向、结构和效率需要进一步优化。此外,目前的学、产、研脱节是制约地区科技创新大力发展的一大障碍,需要将学、产、研紧密结合,使得教育成为科技创新的内生因素,逐步摆脱科学技术财政过于依赖政府的直接支出的模式。

因此,要增强中国企业的创新能力和其他创新特性,一方面需要政府财政支出的有力支持,而且财政支出政策并非投入绝对值的增长而更需要注重政策的方向、结构和效率,需要将市场主体的创新动力激活;另一方面也需要企业自身结合地区发展的特点,从地区的GDP增长中汲取养料以促进自身的创新发展,增强市场竞争力。此外,由于政府政策包括税收政策和财政政策,而财政政策也可以细分为不同的支出,不同的财政支出对于企业科技创新的影响是怎样的、税收政策和财政政策的结合效果如何等问题,都是本文没有深入展开研究的,需要在以后的研究中继续完善。

参考文献:

[1]李苗苗、肖洪钧、傅吉新,2014:《财政政策、企业R&D投入与技术创新能力——基于战略性新兴产业上市公司的实证研究》,《管理评论》第8期。

[2]刘金良,2006:《鼓励企业技术创新的税收政策研究》,《税务研究》第7期。

[3]王立军、张伯伟、朱春礼,2011:《产业特征、宏观调控与技术创新策略选择——来自中国工业层面的证据》,《世界经济研究》第3期。

[4]王梦友、武靖州,2015:《公共财政如何支持企业技术创新——基于国际贸易规则的视角》,《理论学刊》第1期。

[5]吴金光、胡小梅,2013:《财政支持对区域产业技术创新能力的影响分析——基于1997~2010年中国高技术产业数据》,《系统工程》第9期。

[6]吴延兵,2006:《中国工业产业创新水平及其影响因素》,《产业经济评论》第2期。

[7]叶子荣、贾宪洲,2011:《科技财政与自主创新:基于中国省级DPD模型的实证研究》,《管理评论》第2期。

[8]周黎安、罗凯,2005:《企业规模与创新:来自中国省级水平的经验证据》,《经济学(季刊)》第4卷第3期。

[9]Busom,Isabel,2000,“An Empirical Evaluation of the Effects of R&D Subsidies”,Economics of Innovation and New Technology,Vol.9,No.2.

[10]Czarnitzki,D.,P.Hanel,J.M.Rosa,2011,“Evaluating the Impact of R&D Tax Credits on Innovation:A Microeconometric Study on Canadian”,Research Policy,Vol.40,No.2,pp.217-229.

[11]David,Paul A.,Bronwyn H.Hall,and Andrew A.Toole,2000,“Is Public R&D a Complement or Substitute for Private R&D?A Review of the Econometric Evidence”,Research Policy,Vol.29,No.4/5,pp.497-529.

[12]Klette,Tor Jakob and Jarle Moen,2012,“R&D Investment Responses to R&D Subsidies:A Theoretical Analysis and A Microeconometric Study”,World Review of Science,Technology and Sustainable Development,Vol.9,No.2-4,pp.169-203.

[13]Lichtenberg,F.R.,1988,“The Private R&D Investment Response to Federal Design and Technical Competitions”,The American Economic Review,78,pp.550-559.

[14]Liu F.C.,Simon D.F.and Sun Y.T.,2011,“Chinas Innovation Policies:Evolution,

Institutional Structure,and Trajectory”,Research Policy,Vol.40,No.7,pp.917-931.

[15]Mamuneas T.and Nadiri M.,1996,“Public R & D Policies and Cost Behavior of the US Manufacturing Industries”,Journal of Public Economics,Vol.63,No.1,pp.57-81.

[16]Yam R.,William L.,Tang E.,2011,Analysis of Sources of Innovation,Technological

Innovation Capabilities,and Performance:An Empirical Study of Hong Kong Manufacturing Industries,Research Policy,Vol.40,No.3,pp.391-402.

Fiscal Expenditure and Regional Innovation Quality:

An Empirical Analysis Based on Provincial Data in China

Lu Shengfeng and Liu Pan

(Economics and Management School, Wuhan University)

Abstract:In the modern economy and society of increasingly technological and knowledge development, technological innovation plays a decisive role in regional economic development. Meanwhile, long-term investment in technological innovation owns high-risk and benefits, determines the Governments fiscal policy should be an incentive. Chinas fiscal expenditure policy is effectively motivating the regional technological innovation? Based on Chinese provincial data on this issue empirically tested. The study found that: (1) Chinas fiscal expenditure policy does not adequately function effectively stimulate technological innovation; (2) Further analysis showed that the impact of fiscal spending on technological innovation presents an inverted U-shaped relationship, and therefore theoretically optimal size of government expenditure optimal incentives for innovation. The policy implications of the article is that the government incentive to invest in the expansion, but also need to focus on efficiency standards, over extensive investment or investment policy may lead to inadequate efficiency losses, market players need to activate their innovative power.

Key Words:Fiscal Expenditure; Regional Innovation; Inverted U-shaped Relationship; Panel Data Model

责任编辑 余红伟

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

水运管理(2016年12期)2017-01-18

科学与财富(2016年18期)2016-12-22

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16