重庆市房产税改革创新与构想

2015-05-22 04:22朱军

智富时代 2015年3期

朱军

【摘 要】房产税改革成为当前中国税制改革的一个重要部分,对于整个经济的发展产生重大影响。本文基于重庆市房产税试点存在的问题,针对房产税征收提出一些更为合理的改革税收要素改革,期待对重庆市房产税的改革存在一定的边际效应。

【关键词】房产税;改革;创新

一、引言

改革开放以来中国经济都保持两位数的增长趋势,中国经济的快速增长与楼市的发展与繁荣存在着一定的相关性。在政府、众多学者、企业家忧虑中国房地产行业是否会硬着陆之际,未来中国经济与中国楼市将何去何从?中国目前正在经历城镇化、工业化的阶段,房地产行业的繁荣无疑对中国经济形成强烈的影响,如何保障中国楼市的健康发展,抑制楼市泡沫的破灭,成为政府工作的中心,也成为2015年两会会议的热点问题。2015年3月1日开始实施《不动产登记暂行条例》引发有关房产税改革的热议,2015年两会期间众多专家学者都针对房产税建言献策,但2015年《政府工作报告》对房产税却只字未提,那么房产税改革之路将怎样走,到底将走向何方?重庆作为房产税改革试点区域之一,重庆地区的试点覆盖人群小、税收基数小、征收额度小等问题,可见现行房产税试点方案效果远未及预期。为了保护重庆居民的刚性需求,实现税负公平原则,保障重庆市房地产行业健康发展,保持重庆地区经济可持续增长,房地产税制改革已迫在眉睫,本文仅探讨房产税方面的改革思路与构想。

二、房产税设计理念

目前重庆市试运行的房产税,主要针对独栋别墅和高档商品房,以及在重庆无户籍、无企业、无工作的“三无”人员所持有的二套及以上住房。税基过窄,再加上房产税征收的困难,房产税的征收效果很不明显,与国外房产税或者物业税的征收效果相比,还存在很大的差距。因而,房产税的试点应该转变为宽税基、低税率、轻流转、重持有的税制设计理念。

房产税用于调节房地产市场的正常运行,应把重点放在控制面积和套数上,而非房产的单价上,可以更有效的堵住房产税征收的漏洞。以重庆市试点的房产税政策为例,某个人非重庆的“三无”人员,持有的房产既非独栋别墅亦非高档商品房,但持有上百套住房。按照现行重庆试点的房产税来说,真正的投机者却游离于房产税的征收之外。另外,考虑中、低收入阶层现在没有更好的投资渠道,加上老有所居的顾虑,保有一定面积的房产也是合理的刚性需求,因此对刚性需求应该保护。

房产税不宜在房产流转过程中征收房产税。房产在交易过户过程中涉及到契税(90平米以下免税,90到144平米1.5%征税,超过144平米3%征税)、个人所得税(若房产没有超过5年,征收20%个人所得税)以及其他税费,因此过户成本本来就很高,不应该再征收房产税。房产税调整的目标在于维护房地产市场的正常运行,引导大众对房地产的合理需求和投资,房产税的调控应重在保有环节,而非流转环节。若在流转环节征收过高的税费,变相性的增加了刚性需求对房产的获得成本。

房地产管理当局,可根据经济形势需要选择房产税政策。若想促进房地产行业的发展,可降低征收税率,扩大减免税收的面积以及减免税收的房产套数。若要打击房地产投机,维持房地产行业的健康发展,可适当提高房产税的税率,降低房产税的减免面积和套数。

三、房产税改革税收要素设计

1.纳税义务人。房产税纳税义务人,即负有缴纳房产税的单位和个人。纳税人为应税住房产权所有人。其中单位是指除医院、学校、幼儿园、行政单位、事业单位以及军队以外的所有企业或者单位。产权人为未成年人的,由其法定监护人纳税。产权出典的,由承典人纳税。产权所有人、监护人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由代管人或使用人纳税。

2.征收范围。房产税的征收范围,即重庆市范围内的普通住房、经济适用房、商品房、联排别墅以及独栋别墅等房产,但不包括产权属于医院、学校、幼儿园、行政单位、事业单位以及军队的房产。

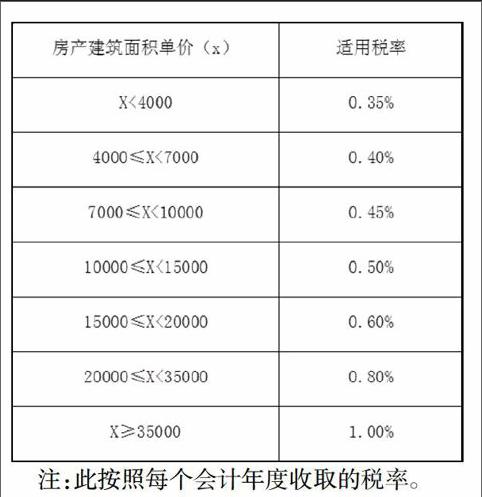

3.税目税率(见右表)

4.计税依据。房产税的计税依据,即房产的应纳税建筑面积乘以房产的建筑面积单价,建筑面积单价以最近1年内交易过户的价格为准;近一年内无交易过户的,价格参照近3年的价格,以每年8%的增长比率换算到现值。若最近3年仍无交易记录的,价格以评估价格为准。

5.应纳税额的计算

(1)应纳房产税=房产建筑面积单价×房产总建筑面积×[ 免税面积比例×0 +减半征收面积比例×适用税率×1/2+ 全额征收面积比例×适用税率] ×持有月份数/12

(2)其中:

免税面积比例= 免税建筑面积/房产总建筑面积

减半征收面积比例=减半征收建筑面积/房产总建筑面积

全额征收面积比例=全额征收建筑面积/房产总建筑面积

6.税收优惠

(1)以家庭为单位,第一套房产建筑面积在120平米以下,免税;面积大于120平米小于180的部门,按适用税率减半征收;面积超过180平米,超出面积部门按照适用税率全率征收。

(2)若家庭拥有第二套房产,两套总面积不超过120平米,免税;两套房产总面积不超过180平米,按照第二套房产的价格和第二套房产总面积减半征收;若二套房产总面积超过180平米,第二套房产全额按适用税率全额征收。

(3)两套以上住房,以超出房产的建筑面积和单价为基础,按适用税率全额征收。

7.征收管理

(1)征收周期:房产税按照每个会计年度为周期进行计征,每个会计年度为每年1月1日至12月31日,共12个月。房产产权过户的次月开始计征,房产产权转让过户的当月继续计征,次月停征。房产持有不足一年的,按照持有月份占一年月份数的比重进行计算征收。

(2)征收时间:房产征收办理产权过户的,应当在产权办理过户之前足额缴纳房产税;欠缴房产税的不予办理过户。纳税年度内无交易过户的,应该在次年4月1日之前到房产所在地税局缴纳房产税。

(3)征收地点:办理产权交易过户的,房产所在地方房地产管理局缴纳;会计年度内无交易过户的房产,到房产所在地税局缴纳房产税,房产税欠款没足额交齐的不予办理过户。

四、结论

重庆地区目前试点的房产税与国外的房产税或者物业税都有很大的差距,肯定不能按照国外的征收方式照抄照搬.房产税设计到多个税种,涉及到众多的税收主体,为了避免重复征税和正确引导房地产行业的健康发展,房产税的制定和实施至关重要。通过本文对房产税如何制定、如何征收提出一些建议,期待对重庆市房产税的改革存在一定的边际效应。

【参考文献】

[1]王德祥,袁建国.美国财产税制度变革及其启示[J].世界经济研究,2010(5).

[2]李楚楠.物业税“空转实”之旅[J].经济视角(中国纳税人),2007(11).

[3]全胜奇.我国开征物业税的可行性及其制度设计[J].河南财政税务高等专科学校学报,2004,18(6):8-10.

[4]薛玉莲 . 借 重 各 色 经 验 : 物 业 税 制 度 的 国 际 比 较[J] . 湖 南 税 务 高 等 专 科 学 校 报,2010,23(3):16-19.

猜你喜欢

金桥(2019年10期)2019-08-13

领导决策信息(2017年9期)2017-05-04

科学与财富(2016年15期)2016-11-24

中国房地产·学术版(2016年10期)2016-11-18

北京教育·高教版(2016年6期)2016-06-30

传记文学(2014年8期)2014-03-11