运力持续增长 运价推涨受阻

2015-05-27 09:42

航运交易公报 2015年17期

日前,上海航运交易所、上海国际航运信息中心发布《2015年第一季度水运形势报告》。报告分述四大市场,即集装箱、中国沿海散货、中国外贸干散货和中国外贸油轮市场,《航运交易公报》将分期予以刊登。本期刊登集装箱和中国沿海散货市场水运形势报告。

回 顾

国际市场

一季度,世界经济继续复苏,其中欧美经济增长趋势依旧,各新兴市场和发展中国家经济表现各异。欧美国家良好的经济走势带动运输市场货量表现稳健,巴西、阿根廷等新兴市场国家延续去年以来的低迷经济表现,拖累市场运输需求恢复。

大船陆续交付,运力持续增长

一季度,超大型集装箱船持续交付,全球集装箱船队规模不断扩大,且大型船舶占船队总量比重继续上升。分船型看,8000TEU以上型船运力706.4万TEU,较年初增长4.1%,同比增长19.6%,占全球船队规模的比重上升至38.1%,同比扩大4.0个百分点;8000TEU以下型船运力为1145.83万TEU,同比基本持平。

船舶拆解方面:由于近年来新船订单集中在大型及超大型集装箱船上,中小型集装箱船新增较少。据克拉克森统计,前2月,全球共有18艘船、3.55万TEU被出售拆解,远低于去年同期的15.2万TEU。其中,3000~8000TEU型船拆解1.45万TEU,同比大幅下降近90%;3000TEU以下型船拆解量2.1万TEU,同比上升66.7%。

闲置运力方面:受主干航线去年以来货量稳定增长鼓舞,班轮公司调高市场预期并积极配置航线运力,闲置运力下降明显。据Alphaliner统计,截至3月9日,全球集装箱船舶闲置数量108艘、24.2万TEU,同比分别下降54.8%、67.3%,占船队总运力比重约为1.3%,同比收缩2.9个百分点,闲置船舶平均载箱量同比下降约856TEU至2238TEU。

在新船持续交付、闲置运力收缩等诸多因素影响下,一季度,东西向主干航线运力规模继续呈现上升趋势。欧洲航线由于主要班轮公司联盟对于运营航线的整合优化,运力总水平保持平稳的同时也提升了装载率。据Alphaliner统计, 3月初,远东至欧洲配置运力为392.7万TEU,同比基本持平,船舶平均载箱量为1.13万TEU,同比上升9.1%。北美航线因去年以来市场表现良好,班轮公司更积极地在航线上配置新运力,运力水平大幅增长。据Alphaliner统计, 3月初,北美航线的配置运力为364.1万TEU,同比增长26.1%,船舶平均载箱量为6883TEU,同比上升10.3%。

运力两极分化,租金趋于上涨

一季度,一方面,班轮公司投入市场运力意愿较为积极,相关班轮公司联盟的联营网络处于不断更新期,运力需求较为旺盛;另一方面,超大型集装箱船的投入运营,正逐渐改变航线的经营模式,为填补大船的装载率短缺,班轮公司对支线喂给型船舶的需求开始上升,推动中小型船舶租金水平上涨。

克拉克森3月份公布的数据显示,主要船型平均日租金同比均出现一定幅度上涨,其中4400TEU型船同比大增86.2%。

中国市场

运力加速增长,运价推涨受阻

一季度,受中国农历春节影响,出口集装箱运输市场总体行情呈冲高回落走势。年初,节前运输需求的快速涌现令多数航线舱位紧张,市场运价得到提升。班轮公司继续增加市场运力投入,运力迅速扩张。受此影响,多数航线运价上涨势头受阻。至节后淡季,运价提涨计划一再推迟,除少数航线外,市场运价快速进入下行通道。3月27日,上海航运交易所发布的中国出口集装箱综合运价指数为1010.39点,较年初下跌4.7%,一季度平均1058.2点,同比下跌5.2%;上海出口集装箱运价指数(SCFI)为804.59点,较年初下跌20.0%,一季度平均989.1点,同比下跌8.3%(见表1)。

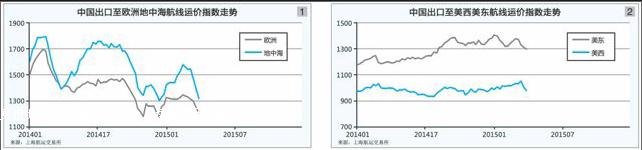

欧地线先扬后抑,北美线东西分化

欧洲地中海航线:一季度行情先扬后抑,地中海市场表现好于欧洲。受惠于一季度欧盟主要经济体经济恢复势头走强,中国向欧洲、地中海主要国家出口贸易额增长显著,带动市场运输需求。1月初,随着节前货源高峰的到来,市场舱位开始出现紧张情况,舱位利用率一度攀升至95%的较高水平,航线运价上扬。但需求表现良好也推高了班轮公司对市场表现的预期,市场运力有所加大,对运价升幅产生较大阻力,运价上涨仅两周即回落。至春节后,由于运输需求短期内大幅回落,而运力仅微幅收缩,供需缺口拉大。同时由于燃油成本下降,班轮公司通过联营、减速慢行、船舶大型化等手段进一步降低运营成本,致班轮公司间的价格战空间进一步加大,航线运价以约每周70~100美元/TEU的幅度单边下滑,其中欧洲航线因超大型船的不断加入导致市场表现更弱于地中海航线。3月27日,上海航运交易所发布的中国出口至欧洲、地中海航线运价指数分别为1208.52点、1320.95点,较年初分别下跌8.4%、8.3%,较季度内高点分别下跌10.4%、16.5%,一季度平均分别为1304.9点、1472.6点,同比分别下跌16.5%、10.6%(见图1)。

北美航线:东西两岸行情分化。美西航线受去年7月以来港口罢工影响,尽管货源有所流失,但效率降低导致航线运力实际运能出现下降,供需失衡未进一步扩大,因此在节前高峰货源的支撑下船舶平均舱位利用率仍得以保持在95%以上水平,市场运价呈小幅爬升走势。至2月中旬,随着港口劳资双方协议的达成,港口效率逐步恢复,航线运能不断释放,供需缺口逐渐拉大,班轮公司多次推迟3月份的运价恢复计划,并为确保装载率而持续回调运价。

美东航线:节前传统货运高峰不断推高市场运价,至2月13日达到SCFI发布以来该航线的最高点5049美元/FEU。之后由于节后美西分流货源,以及班轮公司新开航线的压力,市场运价开始以每周150~200美元/FEU的速度回落。3月27日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为980.50点、1298.40点,较年初分别下跌2.8%、7.2%,一季度平均分别为1015.7点、1345.8点,同比分别上升1.5%、11.4%(见图2)。endprint

猜你喜欢

军事文摘(2023年14期)2023-07-28

西安工业大学学报(2019年4期)2019-08-05

军事文摘(2018年24期)2018-12-26

妈妈宝宝(2017年3期)2017-02-21

系统管理学报(2016年5期)2016-09-03

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05

集装箱化(2014年8期)2014-09-17

中国船检(2011年8期)2011-08-15