基于均值

2015-06-01 02:39刘旭郭俊娟郭聪聪张德飞

时代金融 2015年14期

刘旭 郭俊娟 郭聪聪 张德飞

【摘要】Markowitz均值——方差模型是用于研究投资者如何通过合理的资金分配来达到既定收益下,风险最小化问题.本文采用该模型,基于投资优化组合的理论对云南省内地的特色股票做投资组合分析,通过对五支股票数据的统计分析,得到在预期收益既定的条件下,投资风险最小时的最优投资组合。同时,根据这五支股票的投资权重进一步精选出三支股票,并计算出了最优的投资权重。

【关键词】投资组合 Markowitz均值——方差模型 收益率

一、引言

随着社会经济的发展,人民的可支配收入增加,投资消费观念在改变,越来越多的机构和个人都在谋求不同投资方式使其增值.比如存入银行、投资资金等。存入银行几乎没有风险,可投资回报率低,投资基金回报率高了,但高收入总伴随着高风险,因此最大限度地降低风险成为投资者最为关注的问题.故而投资组合决策理论和方法的研究就越来越重要。投资组合研究是现代金融理论的重要课题之一,它是基于投资者面临风险和收益所作出的权衡取舍,主要解决风险与收益之间的关系[1]。

本文在已有研究成果的基础上,应用数学建模的方法[2],建立 Markowitz均值——方差模型[3]。从深圳A股中选取了云南白药,上证A股中选取了云南投城、云维股份,以及中小企业股中选取了云南锗业、云南盐化5支股票构成一个投资组合,从大智慧软件下载2012年3月至2014年3月的股票数据.借助Matlab软件[4],在已有假设的基础上,对历史数据进行分析,计算各支股票的收益率,方差和协方差矩阵,最终得出各支股票的投资权重和投资组合的风险. 希望投资者对股票的投资有所帮助。

二、Markowitz均值——方差模型

(一)模型简介

现代投资组合理论也叫分散投资理论,该理论最重要的内容是研究投资者在不确定条件下,经济主体与资源在时间和空间上如何配置问题。1952年Markowitz在《金融杂志》发表了里程碑式的论文:《证券组合选择》[5],奠定了证券组合理论的基石,提出的均值方差模型开创了在不确定条件下进行理性投资组合的理论与方法,首次用精确地数理模型证明了分散投资的优点。目前,该模型已成为投资理论与投资实践的主要方式。Markowitz均值方差模型[6]发展了一个概念明确、可操作的投资组合理论,该模型首先假定资产的收益率服从正态分布,通过分散化投资降低风险,让投资组合的风险依赖于方差和协方差。这样关于大量的不同资产的投资组合选择的复杂的多维问题就约束成了一个简单的二次规划问题。

(二)模型假设

为了使复杂问题简单化需要一些假设条件,模型成立的假设条件是:

①每种资产收益率都服从正态分布。

②市场有效性假设,股票价格已经反映了股票内在的经济价值。

③占优原则假设,同一风险水平下投资者选择收益率较高的证券股票,同一收益率水平下,选择风险较低的证券股票。

④充分掌握了股票信息,不存在交易费用,不缴纳所得税。

⑤理性投资,投资者是不知足的和厌恶风险的,用期望收益率来衡量未来实际收益率的总体水平,以收益率的方差来衡量收益率的不确定性(风险),因而投资者在决策中只关心投资的期望收益率和方差,即投资者总是希望期望收益率越高越好,方差越小越好。

(三)模型建立

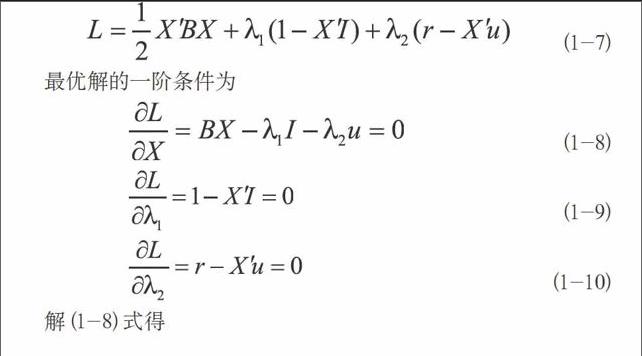

对于一个含有n种股票的投资组合p,我们将它的收益率[7]记为RP,第i支股票的收益率记为Ri,xi表示投资第i种资产所占的投资比例,就有

模型(1-6)的经济意义:目标函数表示使投资者构建的投资组合风险最小,即损失最小;一个约束条件表示构建的投资组合收益不得小于投资者的预期收益;另一个约束条件意味着将投资者的预算全部分配到投资者的投资组合中去,一次性满仓操作,若X中的分量为负表示可以卖空该股票。

(四)模型求解

三、Markowitz均值——方差模型的实证研究

(一)计算风险值及各支股票的最优投资组合

本文从大智慧软件获取云南白药、云南城投、云维股份、云南锗业、云南盐化五支股票数据并计算出收益率。这里收益率计算公式为:后一天与前一天的开盘价之差除以前一天的开盘价再乘100%。借助MATLAB软件计算出每支股票的期望收益率、方差和协方差矩阵,以及各支股票收益率曲线。下面计算最优的投资组合。

假设预期达到的收益率为r=15%=0.15(该收益率远远大于同期银行存款利率,因此具有现实意义)

(二)选取最优投资方案

在很多时候,投资者对所想投资的股票存在资金有限或是其他约束条件,同时也为了增大其预期收益,此时多选择其中比较理想的几支股票进行投资。然而在以上所研究的五支股票中,根据其投资权重可重点投资云南白药、云南投城、云南锗业。

在以上计算的基础上,再次计算这3支股票的方差、协方差矩阵,具体运算如下:

把X进行标准化处理,得到云南白药、云南投城、云南锗业的投资权重为:

四、结论

Markowitz均值——方差模型为投资理论与投资实践的重要方式,它将决策者的思维过程条理化、数量化,在已有假设的基础上研究如何通过合理的资金分配来达到既定风险水平下收益最大化问题。本文采用Matlab软件,计算各支股票的期望收益率、方差和协方差矩阵,从而确定对各支股票的投资权重和投资组合的风险,进而得出最优投资方案。

参考文献

[1]董南.均值-CVaR投资组合模型的改进及实证研究[J].邵阳学院学报2011,(4):1-4.

[2]姜启源,谢金星,叶俊.数学模型第3版[M].北京:高等教育出版社,2003:1-20,35-75.

[3]张建涛,张红亮.证券组合中Markowitz模型及其对比研究[J].沿海企业与科技,2005.

[4]万福永,戴浩晖,潘建瑜.数学实验教程(MATLAB版)[M].北京:科学出版社,2006: 1-56.

[5]Markowitz H M. Portfolio selection[J].Journal of Finance,1952,7:77-91.

[6]徐绪松,王频,侯成琪.基于不同风险度量的投资组合模型的实证比较[J].武汉大学学报(理学版),2004,(3):5-8.

[7]茆诗松,程依明,濮晓龙.概率论与数理统计[M].北京:高等教育出版社,2004:75-79,165-179.

作者简介:张德飞(1980-),男,博士,教授,主要从事金融数学等方面的研究。

猜你喜欢

商情(2016年43期)2016-12-23

商场现代化(2016年19期)2016-07-29

消费导刊(2015年4期)2015-06-23