利益相关者关系影响公司财务绩效持续性的实证研究

2015-06-09 19:31关健蔡怀军郭德芳

财经理论与实践 2015年3期

关键词:财务绩效

关健+蔡怀军+郭德芳

摘要:基于123家沪深A股上市公司的样本数据,运用时间序列自回归模型;考量卓越与不良绩效企业股东、管理人员、员工、消费者、债权人和政府与财务绩效持续性的关系。结果表明,良好的利益相关者关系与卓越财务绩效的持续性正相关,与不良财务绩效的持续性负相关。不同的利益相关者对财务绩效持续性的影响存在差异,消费者和员工是保证卓越财务绩效持续性的最重要因素,也是陷入财务困境的企业实现业绩转向的关键推动力量。当企业经历财务困境时,股东的积极作用表现突出。

关键词: 利益相关者关系;财务绩效;财务绩效持续性

中图分类号:C93文献标识码:A文章编号:1003-7217(2015)03-0072-06

一、引言

利益相关者理论的提出和发展引起了企业界和学术界的高度重视,成为人们认识和理解“现实企业”的工具。企业本身就是一个合作系统,通过建立与股东、员工等利益相关者的关系网络获取企业发展所需的资源,优化企业经营环境,进而改善财务绩效,持续提升竞争能力。

国内外对利益相关者关系的研究源于对公司社会责任的研究,目前关于这个领域的研究主要集中在公司社会责任或社会绩效对财务绩效的影响上。国外主要采用声誉指数法和KLD指数衡量企业社会绩效,通过建立多元回归模型对社会绩效与财务绩效的关系进行实证研究[1-3]。而国内学者采用调查问卷或财务指标来衡量企业社会绩效,建立利益相关者影响财务绩效的多元回归模型或面板数据模型检验社会绩效与财务绩效的关系[4,5]。虽然国内外学者对利益相关者和财务绩效的测量及采用的模型不同,但研究普遍认为社会绩效会正向影响财务绩效,而且股东、顾客、政府、员工、供应商和股东等利益相关者对财务绩效的影响存在差异。

以上文献大都停留在利益相关者关系与财务绩效的理论分析和时点研究上,对利益相关者关系影响财务绩效持续性的研究尚未深入。目前国内外关于财务绩效持续性的定义主要有两种,一种将其定义为财务绩效收敛于零或是某个平均值的速度,另一种则定义为公司前期财务绩效在当期依然存在的比重。国外学者运用时间序列自回归模型研究了影响财务绩效持续性的企业因素如研发[6]、公司声誉[7]、企业家精神等,但是有关利益相关者关系与财务绩效持续性的研究并不多见,以美国518家公司为样本,Jaepil Choi和Heli Wang运用一阶自回归模型研究了1991~2001年间员工、社区、环境等五个利益相关者对财务绩效持续性的影响[8]。而且国内关于盈利持续性的研究相对缺乏,主要集中在行业或企业整体的盈利持续性状况的分析上,对影响中国企业盈利持续性的特有资源因素鲜有研究[9、10]。

为了拓展现有的研究以及弥补国内研究的空白,本文以123家沪深A股上市公司为样本,运用时间序列自回归模型考察2003~2012年间股东、管理人员、员工、消费者、债权人和政府与财务绩效持续性的关系,并分为卓越和不良绩效企业进行对比分析,以期对于我国企业如何建立良好的利益相关者关系以持续提高财务绩效提出有益建议。

二、理论分析与研究假说

(一)利益相关者关系和卓越财务绩效的持续性

Russo和Fouts、Hillman和Keim等在资源基础观理论基础上研究得出,良好的利益相关者关系是企业的一项重要资源,其有价值、稀缺、难以模仿和不可替代的特性既是公司竞争能力和财务绩效的差异来源,也是影响企业生存和可持续发展的关键因素[11,12]。每个公司都因其独特的发展历史、企业文化和组织结构等方面而呈现出差异性,这种差异性就导致利益相关者管理的理念和措施也不尽相同。进而,基于公司异质性所建立起来的良好利益相关者关系就在无形之中增加了竞争对手模仿或替代的难度和成本,源于这一异质性资源的卓越财务绩效也可以持续更长时间。Graves和Waddock研究发现,公司文化和企业价值观是影响利益相关者关系的直接因素,相对于核心价值观缺失的公司而言,缘于利益相关者对企业的使命感、荣誉感和归属感,具有核心价值观的公司可以以更低的成本在更短的时间内建立起良好的利益相关者关系[13]。另外,Hillman和Keim研究发现,利益相关者管理涉及股东、员工、顾客等众多相互联系的社会活动者,其固有的复杂性降低了管理者从公司外部获取关于如何建立良好利益相关者关系的有价值建议的可能性。此外,良好利益相关者关系具有时间维度这一重要的路径依赖属性,进一步阻止了竞争对手模仿或替代公司的良好利益相关者关系。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)关健,蔡怀军等:利益相关者关系影响公司财务绩效持续性的实证研究

良好的利益相关者关系除了对卓越财务绩效的持续性有直接影响之外,也作为一项补充资源维持公司从其他核心资源中获得的卓越财务绩效。McWilliams和Siegel的研究发现,技术工人有可能是卓越绩效的来源,然而,如果这些员工跳槽到竞争对手的公司,那么,这种绩效优势就可能不再持续。所以,与员工建立良好的关系可以增加员工对公司的忠诚度并承担更多的义务,降低员工离开的可能性。

总之,良好的利益相关者关系对公司而言不仅是一项有价值的、稀缺的、难以模仿和不可替代的资源,而且还作为一项互补资源维持公司从其他核心资源获得的竞争优势。因此,提出假设1:

假设1:良好的利益相关者关系与卓越财务绩效的持续性正相关

(二)利益相关者关系和不良财务绩效的持续性

作为公司的一项重要资源,良好的利益相关者关系有助于财务绩效的持续提升。然而,良好利益相关者关系的建立和维持不仅使得资源的分配和使用受到影响,增加投资成本,而且在行业环境产生变化时可能使得公司陷入财务困境并产生持续不良的财务绩效。基于代理理论,Michael Hadani和Douglas A.Schuler ,发现公司所进行的政治投资并不完全有利于企业的财务绩效[14]。然而,Jaepil Choi和Heli Wang研究认为,与公司其他资源和能力不同的是,基于忠诚和信任的利益相关者关系不仅可以在明确、现有的运营环境下为公司创造持续竞争优势,当内外部环境发生变化时它也可以通过开发整合各种资源支撑企业实施战略变化,以达到公司持续健康发展的目的。Godfrey研究表明,良好利益相关者关系会保持其价值性,它会鼓励利益相关者继续履行义务和支持公司发展,使得卓越绩效得以保持[15]。而且,在经历困境之前就已经建立了良好利益相关者关系的公司则有助于其更快地摆脱不良绩效。

不良财务绩效通常是现行战略失败的一个有力信号。Arogyaswamy etal.认为,绩效不良的公司为了摆脱困境就需要通过改善操作流程、重新设计产品、革新现有业务范围来调整其经营层战略[16]。为了达到这个目的,已经建立的与内部利益相关者的良好关系能有效地促进分散在公司内部的资源和能力的整合;与外部利益相关者的良好关系有助于公司获得多种多样的外部知识和资源。同时,Cohen和Prusak研究发现,与当地社区和政府的良好关系可以享受税收、使用当地基础设施等方面的优惠政策,有助于开发新的商业机会[17]。此外,及时获取关于员工、股东等利益相关者的信息可为陷入经营困境的公司如何投入其有限的资源提供有价值的参考。

总之,已经建立的良好的利益相关者关系通过促进战略调整可以帮助公司更快地走出困境。于是提出假设2:

假设2:良好的利益相关者关系与不良财务绩效的持续性负相关

三、研究设计

(一)样本和数据

以沪深A股上市公司为研究对象,本文研究2003~2012年企业利益相关者关系对财务绩效的长期影响。为了减少外部环境、政策制度的差异性对结果的影响以及公司的进入和退出所导致的偏误,将样本限制在2000~2002年上市的、同时在2013年底仍未退市的公司,并按照下列标准进行筛选:(1)剔除ST、PT的上市公司,(2)剔除财务资料不全的上市公司。在此基础上,使用Choi和Wang(2009)的样本分类方法,剔除2003年企业调整ROA和调整的托宾Q值正负不一致的公司,将样本企业划分为卓越和不良绩效企业:首先,按照公式(δit=(δi-αδt)/αδt)对企业盈利(ROA和托宾Q值)进行调整,其中δit是企业盈利的行业调整值,δi 是i公司t年的企业盈利,aδt 是样本企业t年盈利的平均值(本文采用样本企业盈利的平均值来代替行业平均值)。将样本企业2003年的ROA和托宾Q值的行业调整值都大于零的划分到卓越绩效样本,都小于零的划分到不良绩效样本。经过筛选整理之后,共获得123家公司,1230个观察值,其中卓越绩效样本有640个观察值,不良绩效样本有590个观察值。本研究所需数据来自国泰安数据库、锐思数据库以及巨潮资讯网公布的上市公司年报,使用Eviews6.0对数据进行处理。

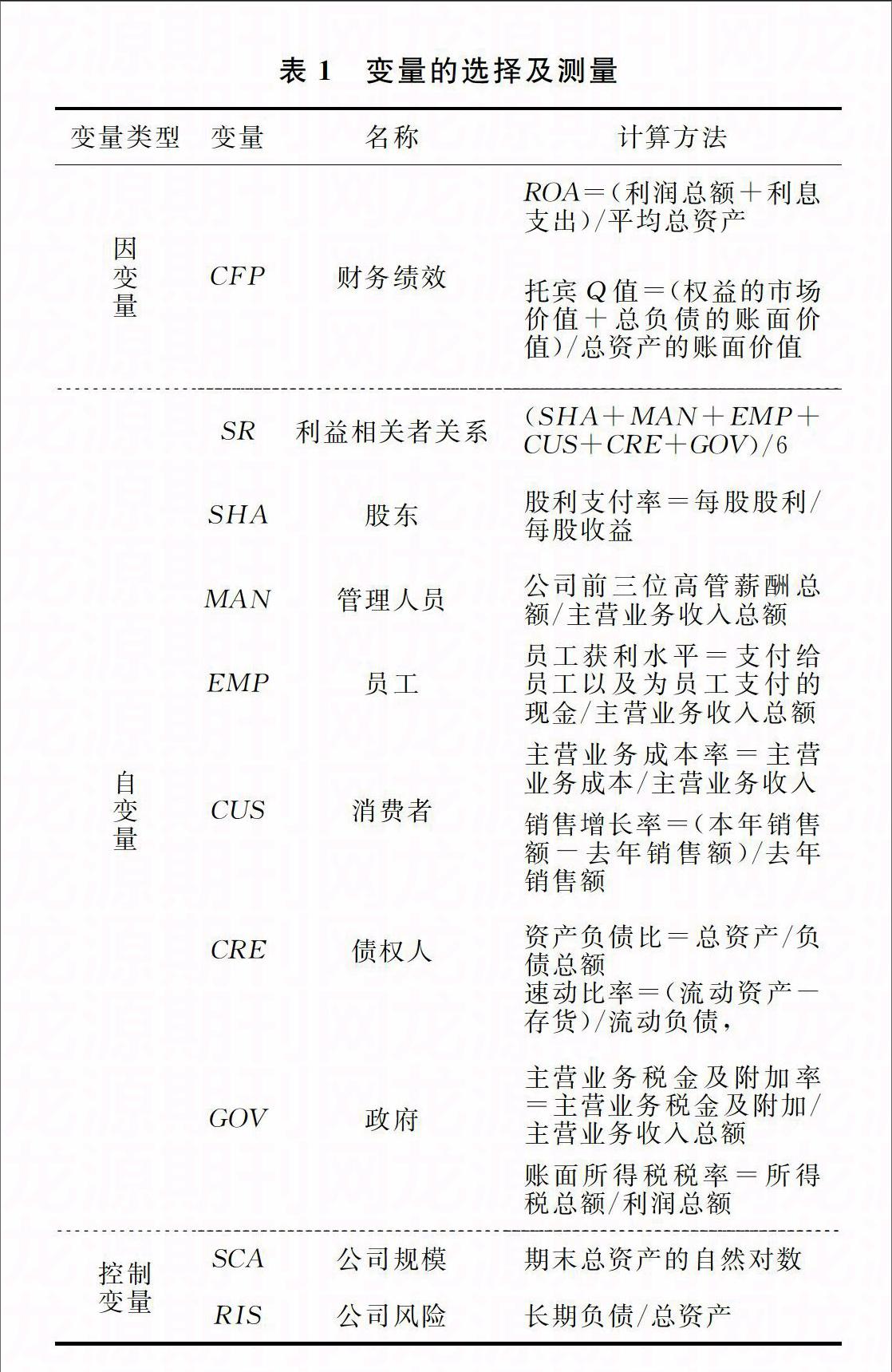

(二)变量测量

1.被解释变量。

财务绩效的测量指标主要有会计指标和市场指标两类。本文选择总资产报酬率(ROA)和托宾Q值来衡量公司的财务绩效。作为一项概括性很强的会计指标,ROA包含了盈利水平、生产效率、财务杠杆、销售效率等多方面的财务绩效;托宾Q值是应用最广泛的市场指标之一,它反映了公司价值,是投资者对公司成长性的综合评价。

2.解释变量。本文采用陈宏辉对利益相关者的分类[18],选择股东、管理人员、员工、顾客、债权人、政府作为利益相关者关系的研究对象。在借鉴纪建悦[19]等学者对利益相关者关系测量指标的基础上,结合本文研究构建以下财务指标体系对利益相关者关系进行测量:

(1)与股东的关系。采用股利支付率来衡量公司与股东的关系,比值越大,公司发放股利越多,股东获利越多。

(2)与员工的关系。员工获利水平用以衡量公司对员工利益的满足程度。该指标值越高,表明公司为员工支付的报酬越多,对员工利益的满足越充分。

(3)与管理人员的关系。本文研究的管理人员是指公司的高层管理人员,我们用公司前三位高管薪酬总额与主营业务收入总额的比值来测量公司对管理人员利益的满足程度。该比率越高,表明公司为管理人员支付的报酬越高,对管理人员的利益要求满足越充分。

(4)与消费者的关系。本文采用主营业务成本率和销售增长率来评价公司和消费者之间的关系。这两项指标越高,说明与消费者的关系越稳定。

(5)与债权人的关系。采用资产负债比和速动比率衡量公司与债权人的关系。这两项指标越高,说明企业偿还负债的能力越强,经营风险越低,债权人的权益越有保障。

(6)与政府的关系。采用主营业务税金及附加率和账面所得税税率衡量公司对政府的贡献程度,此两项指标越大,表明公司对政府的贡献越大。

3.控制变量。

(1)公司规模:一般来说,公司规模越大,其资源越丰富,受社会关注越多,治理结构越完善,财务绩效应该越好[20]。此外,较大规模的公司更有可能产生规模经济或范围经济且不易被竞争对手模仿,有利于财务绩效的改善[21]。公司规模通过期末总资产的自然对数来测量。(2)公司风险:McGuire etal.、Orlitzky etal.研究认为公司的偿债压力越大,受到的约束越多,公司风险应该与利益相关者关系和财务绩效负相关[22,23]。公司风险通过长期负债与总资产的比率来测量。上述变量汇总于表1。

(三)模型的建立及变量的解释

根据以上分析,本文构建模型来研究利益相关者关系对盈利持续性的影响。首先,采用Mueller(1986)的一阶自回归模型来衡量企业盈利持续性,如式(1)所示:

πit=αi+λiπit-1+μit(1)

其中πit 是i公司t年的盈利(ROA和托宾Q值),λi为企业盈利持续性系数,λi越接近于1,说明盈利调整速度越慢,盈利持续性越强。然后,将λi 作为因变量(其中λRi表示由ROA数据计算出的盈利持续性系数,λQi表示由托宾Q值数据计算出的盈利持续性系数 ),建立多元回归模型,检验利益相关者关系以及所包含的各维度对盈利持续性的影响,如式(2)所示:

λi=α0+α1SHAit+α2MANit+α3EMPit+α4CUSit+

α5CREit+α6GOVit+α7SRit+α8Xit+ξit (2)

其中SHA、MAN、EMP、CUS、CRE和GOV分别表示股东、管理人员、员工、消费者、债权人和政府,SR表示利益相关者关系,Xit 是控制变量,包含公司风险和公司规模,εit为随机误差项。

四、实证检验结果与分析

(一)描述性统计与相关系数分析

本文主要是对卓越绩效样本和不良绩效样本进行分析。对全样本的研究主要是提供一个对比的基线。表2是全样本的描述性统计和相关性分析表。结果显示,样本企业的ROA均值为0.0071,整体水平较低,且企业间存在一定差异;而企业的市场价值差异不大。在不同利益相关者的关系方面,样本企业之间无明显差异,但是企业规模上差异明显。自变量中的利益相关者关系是由其余几个自变量计算得来,可能会存在多重共线性问题。在回归分析之前,采用最常用的方差膨胀因子和容忍度对模型中自变量的多重共线性进行检验,检验结果发现此模型基本不存在多重共线性问题。

(二)结果分析

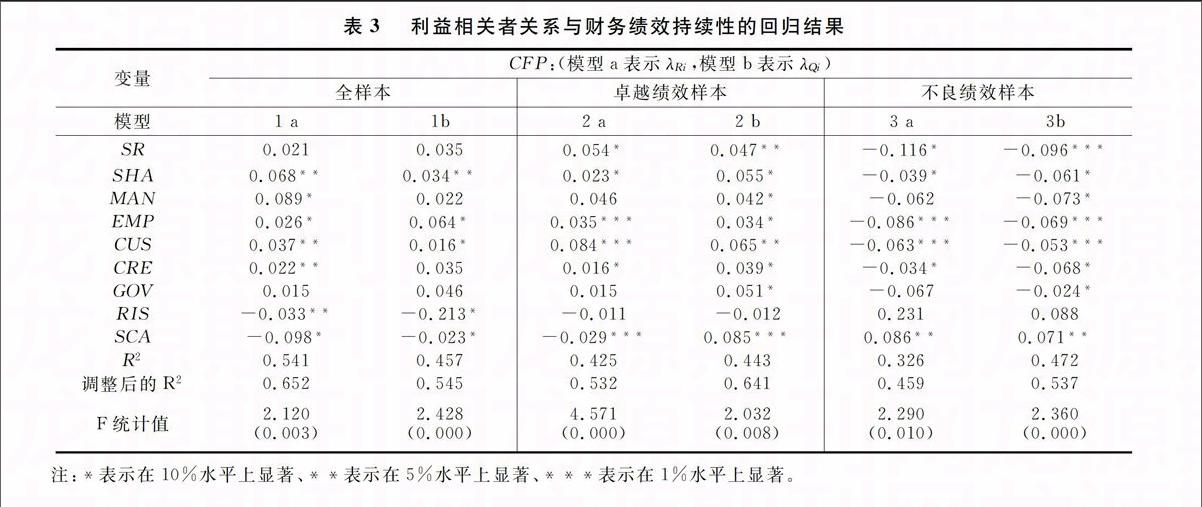

采用两阶段最小二乘法(TSLS)对模型(2)进行回归分析,具体结果如表3。

1.利益相关者关系与财务绩效持续性的回归分析。

对于卓越绩效样本而言,模型2a和2b中利益相关者关系与λRi和λQi的相关系数都是显著为正的,这说明良好的利益相关者关系与卓越财务绩效的持续性正相关。假设1得到验证。对于不良绩效样本而言,模型3a和3b中的利益相关者关系与λRi和λQi的相关系数都是显著为负的,这说明良好的利益相关者关系与不良财务绩效的持续性负相关。假设2得到验证。这是因为良好的利益相关者关系对于公司实现多方面的发展具有不可替代的作用。对外既可提升企业形象,也可以获取更多资金和优秀人才;对内它可以升华企业核心价值观,增强组织凝聚力,创新企业制度和管理理念,持续提高企业资本运作效率和市场价值。利益相关者关系对托宾Q值持续性影响更为显著,相对于利益相关者关系对卓越和不良财务绩效持续性的积极影响,绩效良好的公司发布的卓越经营成果的财务信息会赢得股票市场投资者对企业价值和未来发展前景做出持续较高的评估,因而更有可能维持一个较高的托宾Q值。绩效不良的公司通过与各利益相关者建立良好的关系,可以树立企业的良好形象,赢得公众对企业的认可和忠诚,市场会对企业的成长性和未来发展前景做出较高的评价,因而,企业更有可能快速地获得并维持一个较高的托宾Q值[24]。

2.利益相关者关系的各维度与财务绩效持续性的回归分析。

如表3所示,对于不同的财务绩效测量指标,卓越和不良绩效企业的不同利益相关者对其影响存在差异。

模型2a和2b中的员工、消费者与λRi和λQi的相关系数都是显著为正的,这说明员工和消费者与卓越财务绩效的持续性是显著正相关的。模型3a和3b中的股东、员工、消费者与λRi和λQi的相关系数都是显著为负的,这说明股东、员工、消费者与不良财务绩效的持续性是显著负相关的。员工和消费者不仅可以持续提升卓越绩效公司的竞争优势,而且有助于陷入财务困境的企业尽快实现业绩转向。另外,当公司经历财务困境时,股东也会发挥更加突出的作用。股东会为公司的发展提供更多的资金,解决公司资金匮乏和周转不灵等问题,帮助公司实现业绩转向。而且股东通过股票买卖的行为影响公司股价,进而影响公司的市场价值。

模型2a和2b中股东、债权人与λRi的相关系数都是显著为正的。模型3a和3b中的债权人与λRi的相关系数是显著为负的。作为公司的主要投资者,与股东、债权人建立良好的关系可以吸引更多的资金投入,提升公司资本的运作效率与盈利能力,帮助公司扩大经营规模,提高公司内部财务绩效。

模型2b中的政府、管理人员与λQi的相关系数都是显著为正的。模型3b中的政府、管理人员与托宾Q值持续性的系数都是显著为负的。这说明与政府、管理人员的良好关系不仅可以让绩效卓越的公司获得来自市场对其成长性和市场价值的持续较高评估,而且有利于绩效较差的公司尽快改善欠佳的市场表现。这是因为与政府的良好关系是树立良好的公司形象的重要因素,对于赢得社会大众的认可和忠诚,获得更多成长机会,持续提高企业市场价值具有至关重要的作用。建立与管理者的良好关系可以利用其良好的内外部关系网络,获取公司发展所需资源,优化内外部环境,这对于绩效卓越和陷入财务困境的企业实现更快、更好的成长都是至关重要的。

3.控制变量与财务绩效持续性的回归分析。

实证研究结果显示:与公司风险不同的是,公司规模显著影响卓越和不良财务绩效持续性。一方面,公司规模的扩张有利于获得更多的成长机会,持续提升财务绩效。另一方面,公司规模越大,越不利于资源的整合利用,有可能缺乏应对环境变化的灵活性,不利于公司效能的充分发挥和战略变化的实施,进而不利于公司尽快地摆脱不良绩效。

五、结论与讨论

以上在利益相关者理论和资源基础观理论基础上,以123家沪深A股上市公司为样本,对利益相关者关系及各维度与财务绩效持续性、卓越和不良财务绩效持续性的关系进行了实证研究。研究发现:(1)良好的利益相关者关系是企业的一项战略资源,可以为公司的发展提供资金和资源,提高资源整合能力、提升资本的运作效率和获利能力,为企业的发展赢得更多的成长机会和更好的未来发展前景。良好利益相关者关系不仅可以促进绩效卓越的公司维持绩效优势的持续性,也可以帮助绩效不良的公司尽快地摆脱财务困境,实现业绩转向。(2)不同利益相关者对卓越和不良财务绩效的持续性的影响存在差异。员工和消费者是保证卓越绩效持续性最关键的因素,也是企业陷入财务困境时帮助企业实现业绩转向的重要推动力量。当企业经历财务困境时,股东对企业改善内部财务绩效、提升企业价值的作用表现得更加突出。建立与政府、管理人员的良好关系有助于提升企业市场价值,与债权人的良好关系可以吸引更多的资金投入,促进资产利用效率和管理水平的提升,增强盈利能力。(3)从长远来看,用长期负债率衡量的公司风险并非影响卓越和不良财务绩效持续性的关键因素。公司规模就像一把“双刃剑”,较大的公司规模虽然有助于维持卓越绩效优势,但是也会影响公司实施战略变化,阻碍公司拜托财务困境。

本研究的样本和研究框架存在局限,未来可分行业进行有针对性的研究;利益相关者关系属于企业内部资源因素,未来可探讨影响财务绩效持续性的行业因素和其他企业因素;股东、管理人员、员工、消费者、债权人、政府都是公司的关键利益相关者,后续研究可从理论和实证两个方面探索公司的非关键利益相关者对财务绩效持续性的内在作用机制。

注释:

①为了确定一个简单的一阶自回归模型是否能解释本研究数据的财务绩效的持续性,我们检验了一到四阶自回归模型。一阶自回归模型的AIC和SC值是最小的,所以它比高阶自回归更合适。

参考文献:

[1]Orlitzky M, Schmidt F, Ryes SL. Corporate social and financial performance:a metaanalysis[J]. Organization Studies, 2003, (24): 403-441.

[2]Ruf B, Muralidhar K, Brown RM, Janney JJ, Paul K.An empirical investigation of the relationship between change in corporate social performance and financial performance:a stakeholder theory perspective[J]. Journal of Business Ethics, 2001, (32): 143-156.

[3]Williams MC,Siegel,Wright.Corporate social responsibility:strategic implications[J].Journal of Management Studies,2006,(1):1-18.

[4]杨自业,尹开国.公司社会绩效影响财务绩效的实证研究来自中国上市公司的经验证据[J].中国软科学, 2009, (11):109-118.

[5]温素彬,方苑.公司社会责任与财务绩效关系的研究利益相关者视角的面板数据分析[J].中国工业经济, 2008, (10):150-160.

[6]Johan E Eklund, Daniel Wiberg.R&D and the persistence of profits[J].The IUP Journal of Managerial Economics, 2008,6(2):40-53.

[7]Roberts PW, Dowling GR. Corporate reputation and sustained superior financial performance[J]. Strategic Management Journal, 2002, 23(12): 1077-1093.

[8]Jaepil Choi.Heli Wang.Research notes commentaries,stakeho1der relations and the persistence of corporate financial performance[J].Strategic Management Journal, 2009,30(8):895—907.

[9]周晓苏,张继袖,王健.中国上市公司赢利持续性研究[J].管理科学,2007,20(1):75-81.

[10]杨天宇,杨诶.中国综合类上市公司盈利持续性研究[J].湖北经济学院学报,2009,7(2):77-83.

[11]Russo MV, Fouts PA. A resource-based perspective on corporate environmental performance and profitability[J]. Academy of Management Journal ,1997,40(3): 534-559.

[12]Hillman AJ, Keim GD. Stakeholder value, stakeholder management, and social issues: whats the bottom line?[J] Strategic Management Journal ,2001, 22(2):125-139.

[13]Graves SB, Waddock SA.Beyond built to last: stakeholder relations in builttolast companies[J]. Business and Society Review, 2000, 105(4): 393-418.

[14]Michael Hadani,Douglas A. Schuler.In search of el dorado: the elusive financial returns on corporate political investments[J].Strategic Management Journal, 2013, 34(2): 165-181.

[15]Godfrey PC.The relationship between corporate philanthropy and shareholder wealth: a risk management perspective[J]. Academy of Management Review, 2005, 30(4): 777-798.

[16]Arogyaswamy K, Baker VL, Yasai-Ardekani M. Firm turnarounds: an integrative twostage model[J]. Journal of Management Studies, 1995, 32(4): 493-525.

[17]Cohen WM, Prusak L. In good company:how social capital makes organizations work[M]. Harvard Business Press: Boston,2001:55-119.

[18]陈宏辉.公司的利益相关者理论与实证研究[D].杭州:浙江大学, 2003.

[19]纪建悦,李坤.利益相关者关系与企业财务绩效的实证研究——基于中国房地产上市公司的面板数据分析[J].管理评论,2011,23(7):143-148.

[20]Mcwilliams, A. , Siegel, D. Corporate social responsibility:a theory of the firm perspective[J]. The Academy of Management Review, 2001, 26(1): 117-127.

[21]Roberts PW, Dowling GR. Corporate reputation and sustained superior financial performance[J]. Strategic Management Journal, 2002, 23(12): 1077-1093.

[22]McGuire, J.B.,Sundgren,A.,Schneeweis,T. Corporate social responsibility and firm financial performance[J].Academy of Management Journal, 1988, 31(4):854-872.

[23]Orlitzky,M,Benjamin,J.D. Corporate social performance and firm risk: a metaanalytic review[J]. Business and Social, 2001, 40(4):369-396.

[24]郭德芳.利益相关者关系影响财务绩效持续性的实证研究[D].长沙:中南大学, 2012.

(责任编辑:钟 瑶)

猜你喜欢

商业经济研究(2016年23期)2017-01-10

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

大众理财顾问(2016年3期)2016-06-13

商(2016年13期)2016-05-20