国际原油供给波动的原因探究

2015-06-15 03:35董加加

东北财经大学学报 2015年3期

董加加

〔摘要〕本文继承Hotelling-Solow法则,将货币与资本市场表现作为机会成本纳入产油国行为分析,在全球主要经济体运行状况出现分化的背景下,借助GVAR模型系统分析了原油供给的金融化特征,并比较了主要经济体对原油产量的影响。经验结果表明:中美欧日四经济体的短期利率对原油产量影响方向不尽一致;美欧日股票价格和长期利率能够显著影响原油产量,表明“石油美元”的投资收益作为机会成本对原油生产积极性的影响;美元升值在长期对原油产量有正向刺激;全球货币与资本市场等虚拟经济对原油产量波动的方差贡献超过50%,体现了原油供给的金融化特征。

〔关键词〕原油供给;Hotelling-Solow法则;金融化;GVAR模型

中图分类号:F416.22文献标识码:A文

章编号:1008-4096(2015)03-0056-07

2014年6—11月,国际原油现货价格从108美元/桶跌至76美元/桶。

此处是迪拜原油现货价格,同期的布伦特、WTI原油现货价格分别从109、101美元/桶跌至62、59美元/桶。

油价剧跌引发了俄罗斯和委内瑞拉等产油国的财政危机,本币大幅贬值,主权债务风险增大或已经发生违约事实。然而,油价的颓势并未使石油输出国组织(OPEC)和俄罗斯等原油出口国就缩减产量达成一致。相反,OPEC特别部长会议于2014年11月末宣布在2015年将维持3 000万桶/日的产出水平,无意通过降低产量刺激油价。此后,国际油价进一步下挫至60美元/桶,半年内跌幅达45%。而引起普遍关注的不仅是油价大跌的事实,更在于OPEC等产油国不同于2008年末一边倒大幅减产的产量决策。对于此差异,比较流行的解释有地缘政治说、财政赤字说以及中东产油国试图通过增产挤垮新兴的页岩油产业三种观点,但对作为 “石油美元”增值端的金融市场却鲜有关注。事实上,自2013年以来美国股市的快速反弹与油价震荡下跌形成了鲜明对比,且这一态势与2008年末油价、股票价格齐跌的状态截然不同,这一反差启发本文将“石油美元”的投资收益作为机会成本来思考主要产油国的生产决策。

一、文献综述

油价波动的金融化特征在2011年已经得到一定的关注,但关于原油供给行为金融化特征的文献却并不多。Tokic[1]认为机构投资者将原油作为规避通胀风险的金融资产纳入其投资组合,助长了2008年油价泡沫。Büyüksahin和Robe[2]以及Zhu等[3]注意到了原油等大宗商品价格回报率和股票回报率的相关性。Frankel[4]发现实际利率和实际油价具有负向超调关系;Reboredo等[5]研究了油价和美元汇率的相关性;Arezkia等[6]对油价的金融化趋势做了总结。事实上,原油生产金融化的研究可追溯至Hotelling的开创性成果,并经过Solow发展为Hotelling-Solow法则[7-8]。根据Hotelling “可耗尽资源经济学”的观点,投资收益率是保有石油储备的机会成本,因而投资收益率的变化会影响最优石油开采速度进而影响产油国的供给行为。但由于技术进步、竞争和供求关系变动等复杂因素的影响,这一理论法则并未得到广泛证实和认可。Blas[9]、Aleksandrov等[10]和Frankel[4]依然继承了这一思路:Blas认为金融市场的低回报降低了产油国的生产积极性,导致原油产量剧减成为2011年油价快速反弹的原因之一;Aleksandrov等发现2008年油价大跌后那些处于更低利率水平的产油国减产更多;

该文献发现产油国对石油收入依赖越强,油价大跌时减产越少。Frankel发现高利率降低了产油国将石油藏于地下的动机,进而提高开采率,增加石油供给。此外,李卓和张茜[11]亦从Hotelling视角提到了利率变量对原油市场波动的影响。2012年4月至2014年12月,“石油美元”投资于美国股市和货币市场的累计收益率对油价下跌损失有对冲作用。由于这种对冲作用的存在,产油国生产石油的损失远远小于油价下跌的幅度。即使在油价跌破50.61%的2014年末,“石油美元”投资于货币市场和美国股市的总累计收益率也达到47.93%,这可能是2014年11月OPEC在油价剧跌时依然决定不减产的重要诱因之一。

此外,Scherer[12]基于石油主权财富基金进行的研究认为,产油国需要购买发达国家的金融资产以对冲石油价格风险,且美国国债对油价下跌具有显著的对冲作用,股票不具有对冲作用但可以增加产油国收益。

不难发现,虽然上述文献发展了Hotelling-Solow法则,从货币与资本市场对原油生产的影响等角度探讨了原油供给的金融化特征,但尚未在全球经济金融系统中阐述原油供给波动背后的国别影响、金融变量影响及其动态特征,而这正是本文尝试探讨的方面。张延群[13]对GVAR模型的介绍以及 Smith和Galesi[14]提供的计算工具包为实现这些目的提供了借鉴。本文的创新表现:将货币与资本市场表现作为机会成本纳入产油国行为分析,发现美国金融市场回暖对油价下跌具有对冲作用,且能够刺激原油生产;定量刻画原油产量波动背后的国别因素和金融变量因素及其动态特征;在直接标价法下采取间接方式分析美元升值对原油产量的影响。

二、模型与数据

1.GVAR模型

GVAR 模型提供了分析经济变量在复杂系统中相互作用及其动态特征的有效方法。它通过贸易权重矩阵集结经济体外部变量,直接地呈现全局变量和某些重要变量的变动原因及其带来的影响。同时,GVAR方法还避免了模型过大时参数过多的问题,因而成为分析国际经济问题的前沿方法。

GVAR模型是基于VARX模型发展起来的,与后者不同的是它将某国方程中包含的变量区分为国内变量(Xit)、外国变量(X*it)和全球变量(dt)。其中国内变量作为因变量受到自身滞后、外国变量和全球变量的共同影响,表示如下:

GVAR模型的其他细节亦不在文中赘述,可参见GVAR Toolbox 2.0 User Guide。进而本文可以尝试构建一个包含全球主要经济体实体经济和虚拟经济变量的GVAR模型,在全球经济金融震荡的环境中全面地分析原油供给的金融化特征。

2.变量与数据

本文建立的GVAR 模型包含25个国家和1个欧元区经济体。其中,德国、法国、意大利、西班牙、荷兰、比利时、奥地利和芬兰8个国家为欧元区主要成员国,按照GDP加权的方式集结为欧元区。因此,本文的模型共包含33个国家。根据 2006—2008 年的平均值测算,这33个国家的GDP之和占世界GDP总量的80%以上,其经济、金融变量的运行状态对世界经济的整体状态具有很强的代表性。

由于主要经济体经济走势表现出不一致的倾向,本文尝试甄别出影响原油产量波动的国别因素,将主要国家的变量冲击对原油市场影响的不同动态特征做出比较。由于利率水平和金融市场表现是影响“石油美元”投资收益的重要因素,亦即其是否积极采油的机会成本,因而选取长短期利率水平、股票价格指数和汇率等金融变量;实体经济层面则考虑实际产出指数和通胀指数两个指标。此外,将沙特阿拉伯(沙特)的原油产量作为石油供给的代理变量,将布伦特原油现货价格作为国际油价的代理变量。本文采用季度数据,样本区间为1979年第二季度至2014年第三季度。数据来源主要包括IMF、OECD和Wind数据库、OPEC石油市场月报以及各国央行和统计局网站。

各国模型所包含的变量为国内实际生产总值指数(GDP)、CPI通胀率(π)、实际股票价格指数(eq)、实际汇率(ep)、名义长期利率(rL)和名义短期利率(rS)6个变量,全球变量为国际油价(poil)和原油供给量(qoil)。各变量定义如下:

三、统计描述与检验

1.变量滞后阶数

在正式求解GVAR模型以前,要对各国模型中的滞后阶数进行设定。按照AIC准则,本文对各国模型中的国内变量和外国变量的滞后阶数进行设定。 根据AIC准则的结果可知,所有国家的外国变量的最优滞后阶数均为1,国内变量的最优滞后阶数绝大多数为2,体现了国内变量的影响更为持久。各国模型的协整关系以2个最多,中美欧日四经济体模型的协整关系数均为2。限于篇幅,具体结果不在文中列出。

2.弱外生性检验

在GVAR模型中,外国变量要满足弱外生性要求。本文汇率变量在除美国以外的国家模型中均被视为内生变量,无需检验。在美国模型中,外国汇率的F统计量为1.83,小于临界值3.07,满足弱外生性要求。沙特原油产量对美国模型而言,其弱外生性检验的F统计量为3.83,临界值为3.07,不满足5%置信水平上的弱外生性要求,但已很接近,本文依然视其为美国模型中的外生变量。其他国家的外国变量绝大多数符合弱外生性要求,具体如表2所示。

表2各国模型中外国变量的弱外生性检验(5%显著性水平)

3.协整关系对系统冲击的持续反应

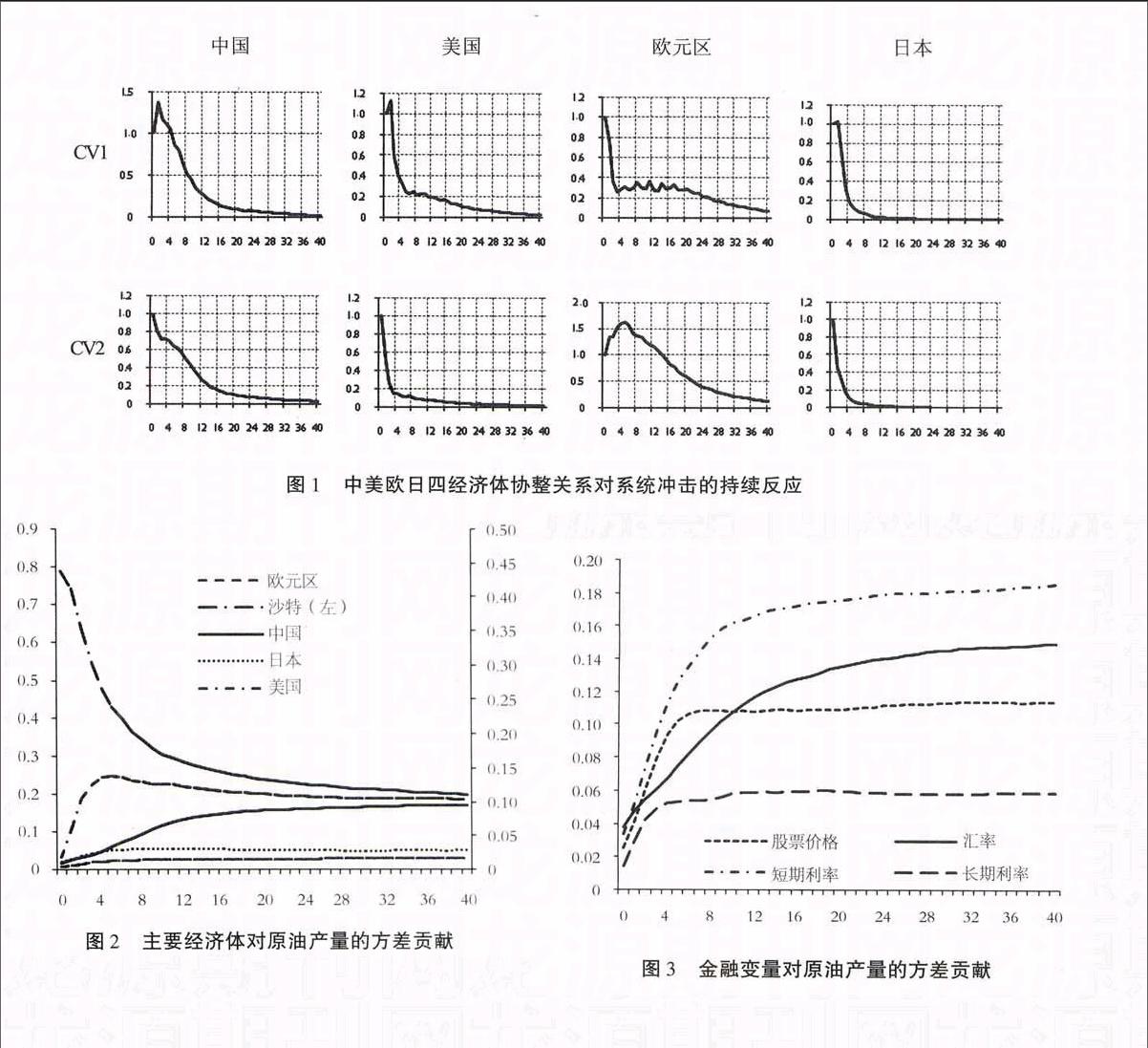

持续反应趋向于零的速度,反映了变量在系统冲击下向均衡关系收敛的速度。从图1可以看出,中美欧日四经济体协整向量(CV1和CV2)均表现出向零收敛的趋势,表明两个协整关系以及系统是平稳的。但收敛的速度具有明显的差异:美国和日本向均衡关系收敛的速度较快,而中国和欧元区向均衡关系收敛的速度相对较慢。

图1中美欧日四经济体协整关系对系统冲击的持续反应

四、实证结果

在对原油市场供给端波动的分析中,本文选取有“石油央行”之称的沙特季度原油产量

由于缺乏连续性的季度数据,本文用OPEC官网公布的1938—1994年各年平均日产数据(百万吨)与Wind数据库中1994—2014年季均日产数据(千桶)进行了统一单位,按照7.28桶/吨进行换算。之后将1979—1993年的日均产量通过季度天数换算为季度产量。这种处理可能会影响到数据的质量。作为原油供给的代理变量。虽然俄罗斯近年来的石油产量一度与沙特并驾齐驱,但本文没有将俄罗斯纳入模型主要有三点考虑:俄罗斯数据的可得性和连续性较差;俄罗斯不是OPEC成员国,无法通过主导OPEC的产油协议放大对石油供给端的影响;俄罗斯面临较大的财政压力,财政收入对石油出口依赖较强,导致其原油产量无法正常反映市场条件。

本文借助于GVAR模型,在多维条件下探讨多国、多金融变量如何影响原油供给波动及其动态效果。运用Bootstrap方法,构造了2 000次数值模拟,得到了95%置信带的区间估计脉冲响应结果,限于篇幅,具体结果不在文中列出。

1.全球股票价格、油价和美元兑主要国家货币汇率

主要国家的货币包括欧元、英镑、人民币、日元、加元和澳元。(美元汇率)对原油产量的影响

对于1个单位标准差的全球股票价格负冲击,沙特原油产量有持续的负响应,最终的累积负响应接近-10百万吨;对于1个单位标准差的油价正冲击,沙特原油产量有持续的正响应,累积响应收敛至5百万吨;给定美元汇率一个标准差的正冲击,在直接标价法下相当于美元升值,原油产量只在一年内有微弱的负响应,一年后转正,并最终收敛至2百万吨。原油产量对全球股票价格的响应符合Hotelling-Solow法则的要求,而对油价正冲击的响应则显示了油价上涨对产油国增产的吸引力。事实上,此轮石油生产过剩与2011年油价快速反弹有直接关系。美元升值,在以往的文献中往往被当作打压油价的因素,而对原油产量的影响则少有论述。而美元汇率走强,虽然在短期内打压油价,抑制石油生产,但长期刺激原油生产,主要是由于美元更加值钱。

2.美欧日股票价格冲击对原油产量的影响

给定美国股市1个单位标准差的正冲击,原油产量产生持续的正响应,累积最大正响应收敛至7百万吨;原油产量对欧元区股市正冲击有微弱但不显著的负响应;原油产量对日本股市1个单位标准差的正冲击有正响应,但持续的期限较短,幅度亦远不及美国股市的影响;中国股市1990年后才逐渐形成,在本文的样本期内暂无法考察。美国股市对原油产量的刺激和支撑表明“石油美元”投资收益的增加对产油国增产的吸引力,能够体现原油供给的金融化特征。原油产量对日本股市的响应也能够微弱地体现这一点,对欧元区的响应无法合理解释可能是由于欧元区股市是由8个国家加权集结得到,由于各国的经济金融状况差别较大,故集结后的欧元区股市不像美国和日本等由单一国家构成的经济体的股市波动比较一致。

3.中美欧日短期利率冲击对原油产量的影响

给定1个单位标准差的负冲击,原油产量在1年内有微弱的负响应,随后转正并收敛至2百万吨;给定1个单位标准差的负冲击,原油产量在短期内有微弱正响应,但最终收敛为负响应;原油产量对日本短期利率的负冲击则表现出持续的负响应,累积响应收敛至-4百万吨;而中国利率的负冲击则会造成原油产量的持续正响应,累积响应收敛至3百万吨。原油产量对美国、欧元区和日本“意外降息”的不同最终响应一定程度上体现了美元、欧元和日元在原油贸易中的不同地位:美元是原油贸易的结算货币,美国宽松的货币政策导致美元贬值,以美元标价的原油就会在“通胀效应”影响下不断走高,因而刺激原油生产;宽松的货币政策导致欧元区和日本利率走低,没有美元的“通胀效应”,却降低了产油国将新增收入购买上述两个经济体债券资产的积极性,进而降低石油增产的积极性。

此外,中国短期利率的负冲击造成原油产量持续的正响应。由于人民币也不是原油贸易的标价货币,所以中国宽松的货币政策导致原油增产的内在机制与美国不同。本文认为一个可能的解释是:中国宽松的货币政策实施后往往伴随向实体经济的信贷投放,从而实体面需求迅速扩张,对原油产量产生正向影响;美欧日宽松的货币政策首先是要修复金融机构的资产负债表,然后才会缓慢流向实体经济刺激总需求。

4.中美欧日长期利率冲击对原油产量的影响

与对短期利率的响应相比,原油产量对美欧日长期利率的负冲击均表现出一致的负响应:给定美欧日三国长期利率1个单位标准差的负冲击,原油产量的累积响应分别收敛至-2.5、-3.5、-1.5百万吨。按照经典的利率期限结构理论,长期利率的下调对未来经济衰退有更强的暗示性,自然能够导致原油产量下挫。而受到忽略的一点是,“石油美元”所投资的债权资产中,绝大部分为长期国债,因而长期利率下降使新增的“石油美元”投资受益减少,减弱了产油国增产的动机。原油产量对美欧日长期利率负冲击的响应,与对美国股市正冲击的呼应有着相似的内在机理,在一定程度上体现了Hotelling-Solow法则对可耗尽资源开采特征的描述。

5.原油产量波动的方差贡献

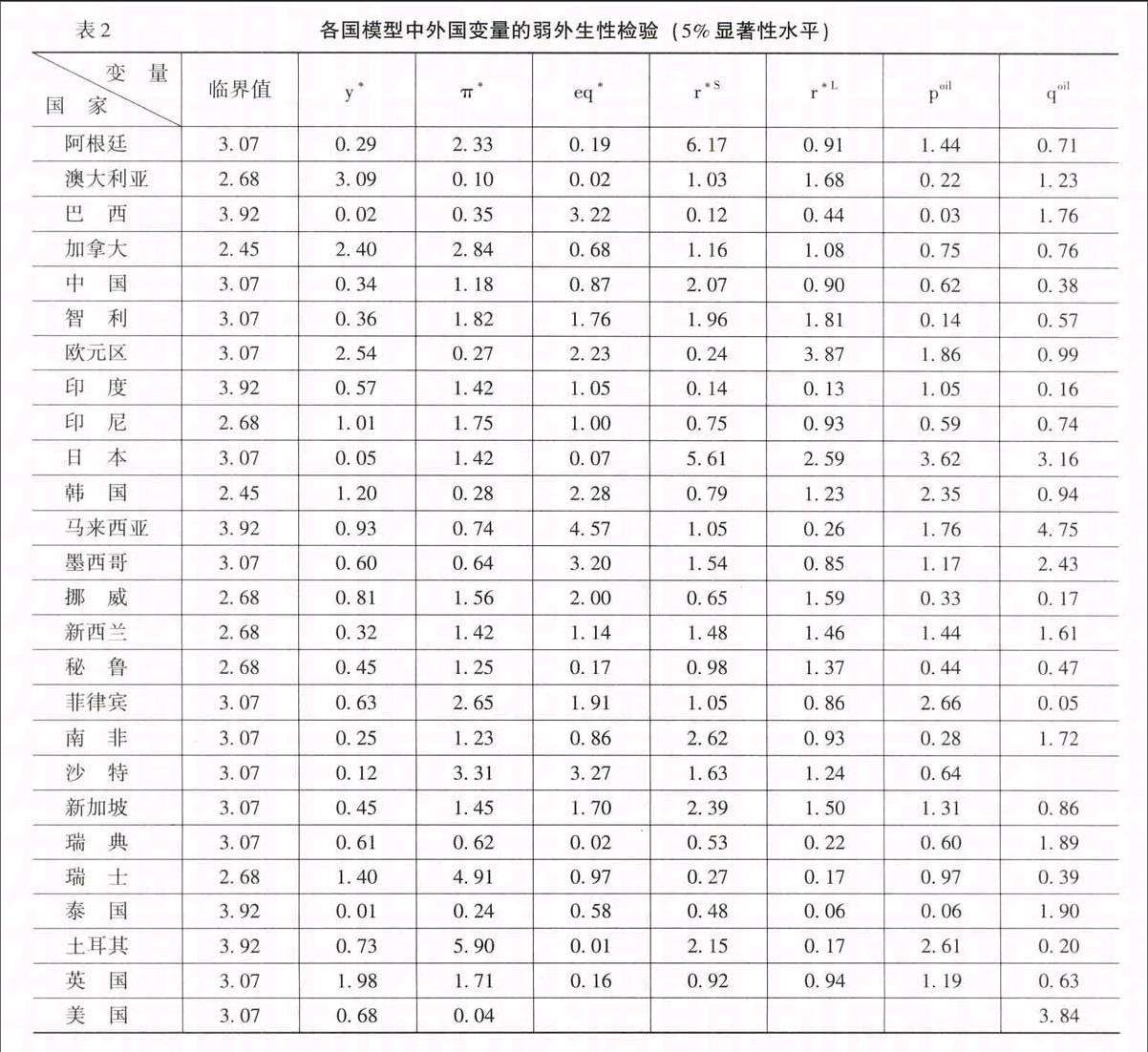

对原油产量的方差贡献按国别统计的结果如图2所示,沙特因素的贡献为24.08%,位列第一。这既说明沙特自身因素对其原油产量决策有最大的影响,也应该看到这种影响并不能起主导性的作用。美国因素对沙特原油产量的方差贡献为12.49%,体现了美国发达的经济和金融条件对产油国的重要影响,这种影响的原因可归结为:美国经济增速体现的实体需求面对产油国的刺激,美国股市和国债市场的收益率体现的虚拟层面对“石油美元”投资收益的影响,美国汇率变化所影响到的原油名义价格的影响,还有美国通胀水平改变了投资者对石油库存的需求水平。中国的方差贡献为11.44%,仅次于美国,显示了中国三十多年经济强劲增长背景下原油进口需求的急剧增加。欧元区和日本的方差贡献较小,与其经济规模不相配,主要是由于其经济增长速度缓慢所致。

图2主要经济体对原油产量的方差贡献

图3显示了GVAR模型中四个金融变量对原油产量的方差贡献动态:短期利率的方差贡献收敛至18.56%,汇率的方差贡献收敛至14.93%,股票价格的方差贡献收敛至11.41%,长期利率的方差贡献收敛至5.94%。虚拟经济层面指标的方差总贡献超过50%,体现了原油供给波动的金融化特征。

各国GDP和通胀等实体经济所解释的方差总贡献为41%。而原油市场的供给和价格机制的方差贡献只占8%。

图3金融变量对原油产量的方差贡献

五、结语

本文继承Hotelling-Solow法则,将货币与资本市场表现作为机会成本纳入产油国行为分析,在全球主要经济体运行状况出现分化的背景下,借助GVAR模型从机会成本视角分析了原油供给波动的金融化特征,并比较了主要经济体对原油产量的影响。经验结果表明:中美欧日四经济体的短期利率对原油产量的影响方向不尽一致;美欧日股票价格和长期利率能够显著影响原油产量,体现“石油美元”的投资收益作为机会成本对原油生产积极性的影响;美元升值在长期对原油生产有正向刺激;全球货币与资本市场等虚拟经济对原油产量波动的方差贡献超过50%,体现了原油供给的金融化特征。

在全球经济和金融在国家之间出现明显分化,建立全球视野的分析框架,为中国能源政策和贸易决策提供参考。其中美国金融市场的良好表现不仅能够增加“石油美元”的收益从而对冲油价下跌给产油国带来的损失,而且增加了OPEC对未来石油需求反弹的乐观预期。

2014年末OPEC部长会议预计2015年末油价可反弹至80美元/桶。

如何恰当地将俄罗斯纳入分析模型,构造更具代表性的高频原油供给指标以及建立合适的理论分析模型为实证结论提供更严谨的解释框架等,这些都是未来有意义的研究方向。

参考文献:

[1]Tokic, D. Rational Destabilizing Speculation, Positive Feedback Trading, and the Oil Bubble of 2008[J]. Energy Policy, 2011, 39(1): 2051-2061.

[2]Büyüksahin, B., Robe, M.A. Speculators, Commodities and Cross-Market Linkages[J]. Journal of International Money and Finance, 2014, 42(3): 38-70.

[3]Zhu, H.M., Li, R., Li, S. F. Modeling Dynamic Dependence between Crude Oil Prices and Asia-Pacific Stock Market Returns[J].International Review of Economics and Finance, 2014, 29(1): 208-223.

[4]Frankel, J.A. Effects of Speculation and Interest Rates in a “Carry Trade” Model of Commodity Prices[J].Journal of International Money and Finance, 2014, 42(3): 88-112.

[5]Reboredo, J.C., Rivera-Castro, M.A., Zebende, G.F. Oil and US Dollar Exchange Rate Dependence: A Detrended Cross-Correlation Approach [J]. Energy Economics, 2014, 42(2): 132-139.

[6]Arezkia, R., Loungani, P., Ploeg, R., Venables, A.J. Understanding International Commodity Price Fluctuations[J].Journal of International Money and Finance, 2014, 42(3): 1-8.

[7]Hotelling, H. The Economics of Exhaustible Resources[J].The Journal of Political Economy, 1931, 39(2): 137-175.

[8]Solow, R.M. The Economics of Resources or the Resources of Economics[J]. The American Economic Review, 1974, 64(2): 1-14.

[9]Blas, J. The Fed Quantitative Easing and Oil Prices[EB/OL].www.ft.com/cms/s/0/83e1a96E-08c3-11e2-b37E-00144feabdc0.html, 2012.

[10]Aleksandrov, N., Espinoza, R., Gyurko, L. Optimal Oil Production and World Supply of Oil[R].IMF Working Paper,No. 12/294, 2012.

[11]李卓,张茜.国际油价波动与石油冲击——基于符号约束VAR模型实证分析[J].世界经济研究,2012,(8):10-16.

[12]Scherer, B. Portfolio Choice for Oil-Based Sovereign Wealth Funds[R].EDHEC Working Paper,No.1539, 2009.

[13]张延群.全球向量自回归模型的理论、方法及其应用[J].数量经济技术经济研究,2012, (4):136-148.

[14]Smith, L.V., Galesi, A. GVAR Toolbox 2.0[EB/OL]. https://sites.google.com/site/gvarmodelling/gvar-toolbox, 2014.

(责任编辑:孙艳)