后金融危机时代企业现金持有价值分析

2015-06-23 18:15陈筱彦邹夏莹吕心怡等

现代商贸工业 2015年12期

陈筱彦 邹夏莹 吕心怡等

摘要:以2005-2013年48家上市公司数据为样本构建模型,实证分析2008年金融危机前后企业持有现金的价值变化。结果表明金融危机后的非国有企业的现金持有价值高于金融危机前;但国有企业在金融危机前和金融危机后,都没有体现出其持有的现金价值。这表明国有企业行为的市场化仍有待提高。

关键词:现金;现金持有价值;金融危机

中图分类号:F23

文献标识码:A

文章编号:16723198(2015)12010704

1 引言

2008年金融危机爆发后,流动性短缺一直威胁着金融机构和实体经济企业的生存和发展,对企业的正常运转带来冲击,企业的资金压力紧张,融资困难。为此,美国等国家采用了量化宽松等货币政策为市场注入流动性;但该措施没能从根本上解决企业的现金短缺问题。欧洲主权债务危机此起彼伏,全球经济跌入衰退的泥沼,至今其复苏迹象尚不明朗。

现金是企业的重要资产,直接影响到企业的经营活动、投资活动和融资活动,与企业的经营业绩密切相关。企业现金越多,流动性越好,企业就可以免于融资约束的困扰,就这点而言,像经典财务理论所描述的,企业可以采纳净现值为正的所有项目,企业价值达到最大化。反之,企业现金不足,则很可能受困于融资约束,企业不得不放弃一些净现值为正的项目,导致企业价值低于其最大值。企业价值的差值,就是现金不足企业(多持有的)现金的市场价值。但是,现金也有它的阴暗一面。

在企业所有的资产构成中,一般而言,现金的盈利能力是最差的。如果企业的资产主要体现为现金,企业将难以获得竞争优势,企业价值将因此而降低(Myers and Rajan,1998)。此外,Jensen(1986)的自由现金流假说认为,企业持有大量现金时,管理者更可能对净现值为负的项目进行过度投资或者更容易窃取现金,从而损害股东利益和公司价值。

至此可以推测,企业的现金持有量存在一个最优区间。本文试图在后金融危机的经济衰退背景下,探讨企业持有现金的价值是否上升。

本文以2005-20013年我国上市公司的数据为样本,采用Faulkender and Wang(2006)的模型,研究了我国上市公司持有现金的市场价值。研究发现金融危机后,企业现金持有价值高于金融危机前,现金充裕的企业单位现金持有价值高于现金匮乏的企业,国有企业的现金价值低于民营企业的差值扩大。本文第二部分是文献回顾;第三部分是理论分析和研究假设;第四部分是研究设计;第五部分是研究结果与分析;第六部分是结论。

2 文献回顾

Faulkender and Wang(2006)等对企业持有的现金的市场价值进行了研究。通过对美国股市1971-2001年的数据研究发现:一美元的平均边际市场价值为0.94美元;该数据对于现金持有偏低、低财务杠杆、外部融资受约束的企业更高。作为转轨经济和新兴市场,我国企业的现金持有价值如何呢?杨兴全和张照南(2008)发现,我国上市公司的现金持有价值低于账面价值,且国有股权性质降低了现金持有价值。韩立岩和刘博研(2011)发现,我国公司治理效率高的上市企业的现金价值高于公司治理效率低的上市公司;公司层面的不确定性与宏观经济不确定性越大,公司的现金价值越高;受融资约束的企业的现金价值更高。

Myers和Majluf(1984)认为,由于信息不对称与交易成本的存在,公司从外部融资的成本较高,公司内部积累的现金因能减少公司的外部融资成本而符合股东价值最大化的理财目标,企业持有现金的价值对于股东来说超过其账面价值,高成长企业因信息不对称问题更严重或投资不足成本更高而持有现金的价值较高。Mikkelson和Partch(2003)研究发现,企业持有高额现金是支持企业成长,减少企业外部融资的成本,企业持续的高额现金持有政策并没导致较低的业绩,也没反映出经营者与股东利益的冲突。Almeida等(2004)以美国制造企业为样本,将企业分为融资约束型公司与非约束性公司,分析了现金持有量对现金流量的敏感性差异,以及企业的财务状况对它的影响程度。他们研究发现,与非融资约束型公司相比,融资约束型公司从实现的现金流入量中储备的现金更多,而且融资约束型公司在经济萧条时储备更多的现金。Pinkowitz和Williamson(2004)研究公司持有现金的市场价值发现,公司的成长机会对现金持有的市场价值具有影响,而公司的融资机会对现金持有价值没产生影响。

Faulkender和Wang(2006)结合公司的财务政策特征研究了公司持有现金的价值,研究结果表明,公司持有现金的边际价值随企业现金持有量的增多、财务杠杆的升高而降低,随公司融资约束的增加而提高。Jensen(1986)提出的自由现金流假说认为,公司持有大量现金时,管理者更可能倾向于对净现值为负的项目进行过度投资或更容易地偷窃现金,这些行为是以牺牲股东利益为代价或消费更多的额外津贴来增加私人利益的。Blanchard等(1994)研究发现,美国11家收到巨额现金赔偿的企业选择保留现金或从事一些低价值的投资活动,Pinkowitz等(2006)以35个国家的公司为样本研究了公司现金持有量与公司价值的相关性,结果表明,与投资者保护较好的国家相比,投资者保护较差的国家,现金持有量与公司价值的相关性很弱,现金持有的价值较低。Dittmar和Mahrt-Smith(2007)从公司治理机制的视角研究了公司持有现金对公司价值的影响,研究发现,公司治理机制失效的公司其持有现金的市场价值相当低,公司治理失效的公司因浪费大量的现金资源而降低公司的价值。Kalcheva和Lins(2007)同时从国家的股东保护程度与公司管理者的代理人问题两个层面考察公司持有现金对公司价值的影响,发现,在国家对股东保护较弱的条件下,当拥有控制权的管理者持有较高现金时,公司的价值较低,当拥有控制权的管理者支付股利时,公司价值较高。当国家对股东的保护较好时,因公司治理缺陷而使职位稳固的(entrenched)管理者持有的现金与公司价值无关,他们的结论说明,当缺乏强有力的外部股东保护时,公司管理者的代理人问题和高额现金的同时存在,与公司价值负相关。

3 理论分析和研究假设

企业储备现金有三大动机,分别为交易动机、预防动机和投机动机。预防动机认为,当外部资本市场准入门槛较高时,企业为应对外部冲击会持有较多的现金。Opler等(1999)通过实证研究发现,当面临较大的经营风险或较多的投资机会时,企业会持有较多现金,从而避免投资不足等问题。金融危机以来,企业面临更加严峻的融资约束,在不确定的环境中,由于存在外部融资的固定成本,企业会将持有的现金作为日后借款需求的缓冲(Cummins and Nyman,2004),现金资产的缓冲功能可以满足企业的融资需求,避免高额融资成本,对企业价值的提升有积极作用。宏观经济的波动是任何企业都无法规避的系统性风险,而企业自身层面的治理水平,经营情况,现金持有量影响着其自身的企业现金价值。由此,本文提出假设1。

假设1:金融危机后的企业现金持有价值高于金融危机前。

Faulkender和Wang(2006)认为,受融资约束的企业比不受融资约束的企业具有更高的现金持有价值。Almeida等(2004)认为受融资约束的企业唯一的选择就是通过在当前时期囤积流动资产以应对现金流冲击,现金持有对于企业具有重要的战略价值,而不受融资约束的企业,由于其融资行为灵活,总能够在最优的投资水平下进行投资,内源融资储备对企业的战略价值有所折价。本文由此提出假设2。

假设2:金融危机后,现金充裕的企业的单位现金持有价值高于现金匮乏的企业。

我国上市公司大部分由国有企业改制而来,政府的动机与上市公司的国有产权性质对上市公司产生重要影响。曾庆元和陈信元(2006)认为国有企业存在目标多元化问题,除了经济利益,社会福利、政治诉讼都可能成为其目标,由此造成了国有企业的政策性负担,上市公司承担政府的社会性职能必然会使公司活动偏离公司价值最大化目标,进而损害公司价值。另一方面,国有企业由于政策性优惠,较少面临融资约束。我国的资本市场作为一种政策性市场,国有企业投资收到政府的非市场性融资安排,江伟和李斌(2006)研究发现,相对民营上市公司,国有上市公司能获得更多的长期债券融资。与国有企业相反,民营企业存在融资约束,为提高流动性持有现金的动机强,持有现金的价值高。

假设3:金融危机后的国有企业的现金价值低于民营企业。

4 研究设计

4.1 样本数据

本文所采用数据来自国泰安中国股票市场研究数据库,选取48家上市公司为样本,观察期间为2005-2013年。其中2005-2007年视为金融危机发生前阶段;2008-2013年设为后金融危机阶段;这样便于对金融危机前后进行比较,以研究金融危机对企业现金持有价值的影响。金融机构由于经济功能特殊,在样本中予以剔除;剔除了在主要变量中数据有缺失的观测值;剔除了观察年限资产重组的观测值;这样一共得到395个观测值。其中国有企业248个,非国有企业147个。

4.2 模型与变量设计

我们采用Faulkender and Wang(2006)的模型作为基本模型,现金和现金增量为研究变量,以公司股票的超额收益表示企业现金的持有价值,超额收益定义为公司股票收益与公司所在行业的平均收益之差。由于影响公司超额收益的因素,除了企业现金持有量和现金持有增量外,还可能包括企业净利润、非现金资产、研究开发费用、利息费用和股利的增量大小,以及企业的资产负债率和当年融资额的水平。此外,企业的国有或民营性质,也很可能是影响超额收益的因素。由此,确定控制变量如下:C为现金,以货币资金与交易性金融资产之和表示;ΔC为现金增量;ΔE为企业净利润较上一年的增加额;NA为非现金资产,以公司年末总资产减去现金与交易性金融资产的余额表示;ΔNA为企业非现金资产较上一年的增加额;ΔRD为企业研发费用较上一年的增加额,由于研发费用无取值来源,用管理费用代替;ΔI为公司利息费用较上一年的增加额,由于无法直接取得利息费用数据,以财务费用替代;ΔD为公司发放的股利较上一年的增加额;L为公司年末的资产负债率;NF为公司当年的净融资额;CN为表示企业性质的哑变量,反映企业的控股股东的国有或非国有性质,1代表国有企业,0代表非国有企业。以上解释变量,除资产负债率外,均除以公司当年期末的股权价值(M,用期末的股价与股票数量之积表示)进行处理。基于以上变量建立回归模型如下:

5 研究结果与分析

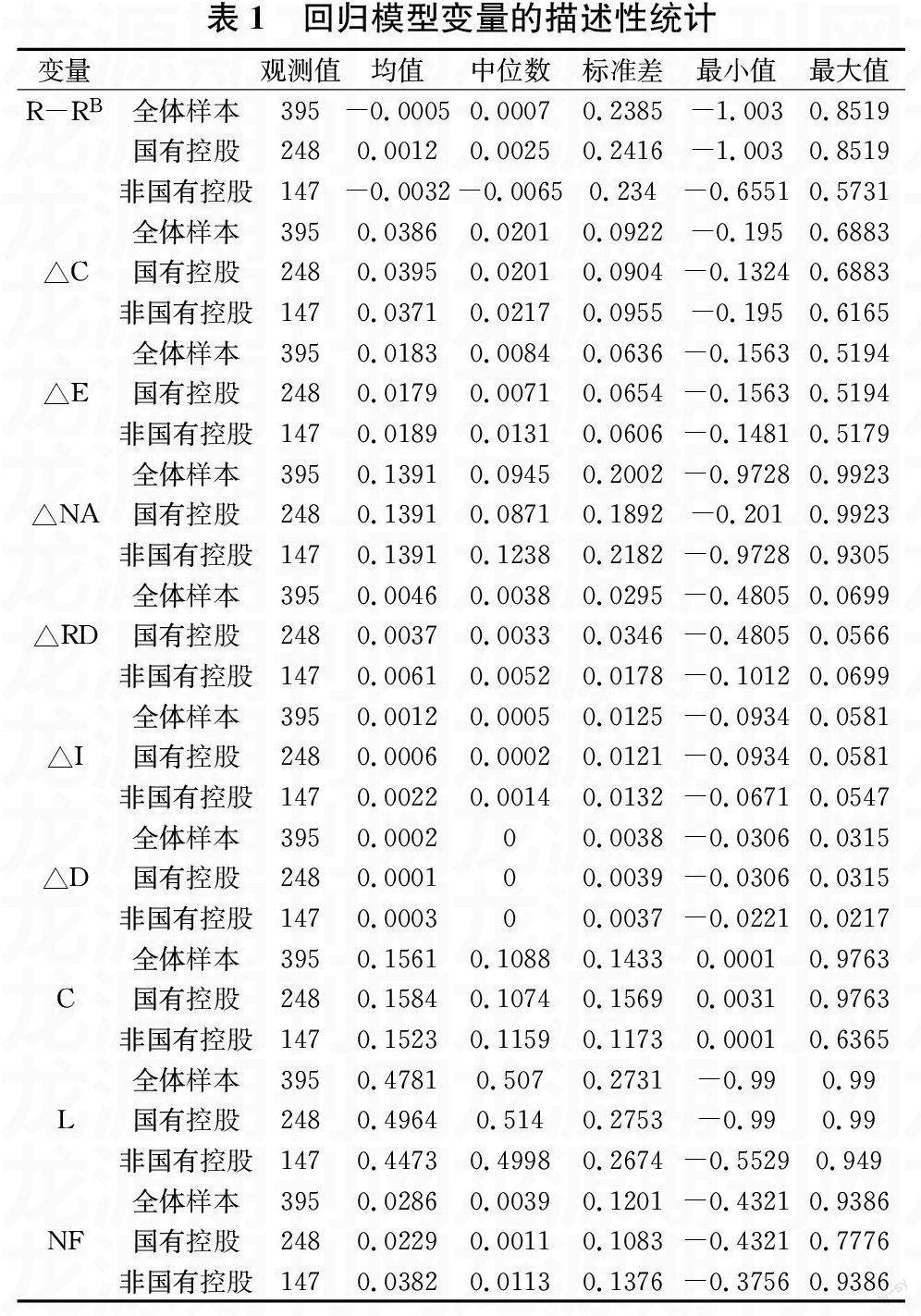

5.1 描述性统计

表1是主要变量的描述性统计。由表1可见,无论是国有还是非国有企业,C/M的中位数为0.11,表明金融危机前后这段时间,企业的现金持有量的持有水平;ΔC/M的中位数为0.02,表明金融危机前后这段时间,企业的现金持有量一般来说是增加的。但企业的国有或非国有性质,对公司的超额收益(R-RB)有较大的影响,国有企业的超额收益的中位数为0.25%,而非国有企业为-0.65%。控制变量方面,国有企业的净利润的增量(中位数0.7%)远小于非国有企业(中位数1.3%),表明国有企业的经营效率低于非国有企业;国有企业非现金资产的增量(中位数8.7%)远小于非国有企业(中位数12.4%),净融资额的情况也与此类似(中位数分别为0.1%和1.1%),考虑到数据均除以企业股权价值的处理和国有企业现金的增量与非国有企业相同,这表明非国有企业是用负债的方式增加企业的非现金资产;国有和非国有企业的股利发放的增加情况基本相同,且数值非常小(中位数在万分之一 以下);国有和非国有企业的负债水平相同,资产负债率都在50%左右。

5.2 回归结果分析

表2为根据回归模型采用样本数据进行实证检验的结果。可以看出,金融危机前后,对国有企业样本的回归结果中,所有变量均不显著;这说明包括现金持有因素在内的所有可能影响企业超额收益的因素,实际上对超额收益并无影响,市场对企业的现金持有状况并没有反映,也就是说市场并不认可国有企业的现金持有价值。造成这个现象的原因,可能是国有企业受到政策优惠,在当前金融环境下,在融资方面容易获得政府的支持,几乎不存在融资约束情况;即使在金融危机发生后也是如此。这个结果支持了Jenson(1986)的自由现金流假说,即企业持有现金越多,企业的价值反而受损。

表2还表明,全样本企业在金融危机前后的回归结果中,所有变量均不显著。这是因为全样本中国有企业比重较大(397个全样本中国有样本占249个),受国有企业样本回归结果不显著的影响。

从表2可见,有两个变量的回归统计量是显著的(相应数据有加粗),对应的都是非国有企业样本的回归方程结果,这表明,影响超额收益的因素仅仅对民营企业产生实际效果。具体来说,金融危机前,非现金资产的变动(ΔNA/M)的回归系数的t统计量为-1.67,表明在90%的置信水平下统计性显著;负值表示该变量对超额收益的影响为负,也就是说,民营企业用举债方式增加非现金资产(ΔNA/M增加)越多,企业股权的市场超额收益越少(或者说,如果企业用吸收股权投资方式增加现金,将获得正的市场超额收益)。这表明金融危机前,面对高涨的经济水平,市场已经意识到民营企业的经营风险:扩大财务杠杆的方式增加企业的非现金资产,一旦经济形势逆转,企业将面临经营困境。

金融危机后,非国有企业样本的现金持有增量(ΔC/M)因素的回归系数的t统计量为2.49,表明在95%的置信水平下统计性显著;意味着民营企业持有的现金增加越多,获得的市场超额收益越大。回归系数1.08表明,民营企业的相对股权价值的现金持有增量每增加1%,则其市场超额收益为1.08%。金融危机后,以国有银行为主体的金融市场减少了对非国有企业的融资支持,非国有企业面临严重的融资约束,企业面临现金流困境甚至倒闭。在这样的情况下,如果民营企业能增加其现金持有量,显然有助于其度过危机,现金持有价值凸显。正如韩立岩和刘博研(2011)证明的,面临融资约束的企业,其外部融资成本高昂,该类公司的现金边际价值应该被赋予较高的评价。

由此假设3(金融危机后的国有企业的现金价值低于民营企业)基本得到证明。而假设1(金融危机后的企业现金持有价值高于金融危机前)仅对于非国有企业成立;假设2(金融危机后,现金充裕的企业的单位现金持有价值高于现金匮乏的企业),没有得到实证支撑。

本文重点关注的是企业现金持有量(及其增量)对超额收益的影响,虽然回归结果中只有非国有企业的现金持有增量(ΔC/M)是显著的,但可以通过系数的正负号得出以下结论:对于全样本企业,企业的现金持有量(C/M)在金融危机前为正数,现金持有增量(ΔC/M)的系数在金融危机前与金融危机后均为正数;这说明企业现金持有量及其增量越大,其市场价值越高,是符合现金持有价值(Faulkender and Wang,2006)基本理论的(当然,企业的现金持有量(C/M)在金融危机后为负数)。

对于国有企业样本,现金持有量(C/M)及其增量(ΔC/M)的系数在金融危机前为正数,而金融危机后全部转为负数。这表明,金融危机后,国有企业的现金持有价值是负值,也就是国有企业持有现金是在损毁现金的价值,这与Faulkender and Wang(2006)的现金持有价值理论是矛盾的,也与我们的直观认识相矛盾。但考虑到Jenson(1986)的自由现金流假说,也是合理的结果:国有企业在金融危机后,仍然能够容易地获得金融市场支持,甚至在刺激经济增长的政策下,国有企业比金融危机前更容易获得融资支持;而国有企业的经营管理的低效率,使得其资金利益效率低下,持有更多的现金,就意味着现金价值的损失。

对于非国有企业样本,现金持有量(C/M)及其增量(ΔC/M)的系数在金融危机后均为正数,而金融危机前前者为正数,后者为负数。这个结果与现金持有价值理论基本一致。但如何解释金融危机前企业现金持有的增量对企业价值的反向影响呢?为金融危机前,处于高峰的经济也面临着泡沫危机,此时企业过度的规模扩张(包括增加现金资产),现金的利用效率降低。而金融危机后,由于非国有企业面临严重的融资约束,其拥有的现金可以大大减少外部融资的成本,现金持有价值就体现出来。正如Faulkender and Wang(2006)所言,此时企业持有的流动资产可以避免融资过程中所面临的高昂成本,对企业价值产生正向作用。

6 结论

本文通过融入中国企业的国有和非国有性质因素,改善了Faulkender and Wang(2006)的现金持有价值模型,并以中国沪市A股上市公司2005-2013年期间的397个数据样本,研究后金融危机时代企业现金持有价值的变化,得到以下结论:该理论仅在民营企业得到强有力的支持,金融危机后的企业现金持有价值高于金融危机前;但总体而言,现金持有价值理论仅得到非常弱的支持,尤其是国有企业在金融危机后完全与该理论的预测相反。对国有企业和整体市场的这样一个异常结果,大概可以用国有企业的性质以及在金融危机后国有企业在金融市场上能更方便地进行大量融资的行为来解释。

本文的研究从金融危机前后企业现金持有价值的角度说明金融危机后,非国有企业的现金价值较高,在追求经济可持续发展的如今,应当规范国有企业的治理水平,平等对待非国有企业,改善部分政策偏向国有企业的情况,加强对民营企业的金融支持,如组建专门为非国有企业发展提供金融支持的金融机构,发展互助基金,充分发挥财税政策的扶持作用,扶持民营企业的发展。本文仅选取了沪市395个样本,样本容量较小,并且国有与非国有企业样本分布不均匀,可能对结果有一定的影响。

参考文献

[1]Myers,S.C.,Raghuram G.Rajan.The Paradox of Liquidity[J].Quarterly Journal of Economics,1998,113(3):733771.

[2]Jensen,M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].The America Economic Review,1986,76(2):323329.

[3]M. Faulkender,R. Wang.Corporate financial policy and the value of cash[J].The Journal of Finance,2006,61(4):19571990.

[4]Myers,S.C.,Majhuf,N.S. Corporate Financing and Investment Decisions When Firms have Information that Investors do not have[J].Journal of Financial Economics,1984,(13):187221.

[5]Mikkelson,W.,Partch,M. Do persistent large cash reserves hinder performance?[J].Journal of Financial and Quantitative Analysis,2003, (38):275–294.

[6]Almeida,H.,Campello,M. and Weisbach , M. The Cash Flow Sensitivity of Cash[J].The Journal of Finance,2004,(59):17771804.

[7]Pinkowitz, L., R. Stulz, and R. Williamson. Do firms with poor protection of investor rights hold more cash?[J].Working Paper,Georgetown University,2004: 145.

[8]Blanchard,O.,Lopez de Silanes,F.,Shleifer,A. What Do Firms Do With Cash?[J].Journal of Financial Economics,1994,(36):337360.

[9]Dittmar,A.,MahrtSmith,J.Corporate Governance and the Value of Cash Holdings[J].Journal of Financial Economics,2007,(83):599634.

[10]Kalcheva,I.,Lins,K.V.International Evidence on Cash Holdings and Expected Managerial Agency Problems[J].Review of Financial Studies,2007,(20):10871112.

[11]Opler,T.,Pinkowitz,L.,Stulz,R.,Williamson,R.The Determinants and Implications of Cash Holdings[J].Journal of Financial Economics,1999,(52):346.

[12]Cummins,J.,I. Nyman.Optimal Investment with Fixed Financing Costs[J].Finance Research Letters,2004,1(4):226235.

[13]韩立岩,刘博研.公司治理,不确定性与现金价值[J].经济学季刊,2011,(10):523549.

[14]杨兴全,张照南.制度背景,股权性质与公司持有现金价值[J].经济研究,2008:111123.

[15]姜英兵,于彬彬.股权分置改革影响控股股东的现金持有偏好吗[J].会计研究,2013,(4):5865.

[16]顾乃康,孙进军.构现金的市场价值—基于中国上市公司的实证研究[J].管理科学,2008,(4):96103.

[17]曾庆元,陈信元.国家控股、超额雇员与劳动力成本[J].经济研究,2006,(5):7486.

[18]江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2005,(10):7481.

猜你喜欢

中国外汇(2019年18期)2019-11-25

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

学术论坛(2016年5期)2016-05-17

对外经贸(2014年5期)2014-02-27

中国现当代社会文化学术沙龙辑录(2011年0期)2011-10-27

科学启蒙(2011年9期)2011-09-22

中共党史研究(2010年6期)2010-04-27