我国经济的随机内生增长模型分析

——基于新凯恩斯DSGE框架

2015-06-27 05:06张贤跃

云南财经大学学报 2015年1期

沈 悦,张贤跃

(西安交通大学经济与金融学院,西安710061)

我国经济的随机内生增长模型分析

——基于新凯恩斯DSGE框架

沈 悦,张贤跃

(西安交通大学经济与金融学院,西安710061)

近年来,经济分析工具的一个重要突破就是动态随机一般均衡模型(DSGE)的飞速发展和广泛应用。文章基于动态随机一般均衡分析方法,构建了与中国经济环境相适应的新凯恩斯主义DSGE模型,在一个统一的框架下来进行中国宏观经济的内生随机增长的实证研究,从而有效解决了以往随机增长模型研究中存在遗漏变量偏差和外生增长假设的结构性变化问题。

内生增长模型;新古典增长模型;动态随机一般均衡模型

一、问题的提出

所谓随机增长模型,可以看作是基于微观基础构建的具有随机性的新古典增长模型的一个版本,它为现代宏观经济学的许多模型都提供了一个优秀的分析框架。Solow(1956,1957,1988,1994)提出了新古典增长模型(Neoclassical Growth Model),指出宏观经济长期稳态增长是可行的,并且是处于一种动态的稳定之中。在新古典模型中,任何非均衡调整都只是临时现象。一旦非均衡的动态调整结束,技术变革将推动经济长期稳定增长,Solow认为任何一个因素都能导致生产函数发生变化。对于宏观经济的动态稳定状态,Solow假设技术变革是由模型以外的外生因素所决定的,并且该假设在后来得到了扩展(Cass,1965;[1]Koopmans,1965;[2]Brock和 Mirman,1972[3])。但是由于新古典模型对长期经济增长缺乏解释力,所以维持外生式增长的假设在一定程度上阻碍了经济增长理论的发展。Lucas等(1988)、[4]Romer(1986,1990)、Jones和 Mannueli(1990)、Grossman和 Helpman(1991)、Rebelo(1991)、Aghion和Howitt (1992)、[5]Jones(1995)等学者修正了内生技术增长率的缺点。然而不幸的是,这些增长理论对于内生增长的实证研究在统计检验上均没有通过。

大多数实证研究都是利用部门行业数据来检验新古典增长模型的非均衡动态,例如Barro (1991)、[6]Sala-i-Martin(1991,1992,1995)、[7]Mankiew、Romer和Weil等(1992),[8]这与AK内生增长模型的非随机版本形成了鲜明的对比(Rebelo,1991)。在研究经济收敛的相关文献中,对于内生增长时间序列的计量检验却很少(Kremer,1993;Jones,1995;[9]Evans,1997;Lau and Sin,1997a,1997b;[10]Karras,1999;Kocherlakota;[11]Yiu和Yip,1999[12])。这些实证研究结论大部分对内生式增长假设是拒绝的,研究视角主要集中在投资、私人资本、税率、公共资本或公共支出等层面,评估这些变量对滞后产出增长率是否具有持久性的影响。但问题是这些结论都存在内生变量偏差或遗漏变量偏差问题,而Kocherlakota和Yi(1997)已经证明,实际上遗漏变量偏差在计量实证中是个很严重的问题。

注意到随机增长模型与真实世界存在很多相似之处,因此利用其所提供的基本框架,对宏观经济学进行扩展是很重要的。Kydland和Prescott(1982)[13]在随机增长模型中开创性地导入了劳动和休闲之间的替代,从而使得后世产生了大量的真实商业周期(RBC)文献。Greenwood和Huffman(1991)、[14]King(1993)[15]用扭曲税率来取代总量税收,来研究税收是怎样影响厂商和家庭的行为。在新古典和AK内生增长模型中增长率的表达式是由深度参数组成的,用来表示偏好、技术和政策,但目前对于外生增长假设的结构性问题,即其是如何与稳态参数相适应的,已经引起了众多经济学者的广泛质疑。

从1990年开始,新凯恩斯主义流派的经济学家将两个关键的内核:垄断竞争和价格刚性引入到了模型中,使得该模型能更好地模拟经济现实,从而产生了新凯恩斯随机动态一般均衡(DSGE)模型。相比于传统的计量经济模型,DSGE模型具有坚实的微观经济基础、理论上的一致性和显性的建模框架等优点,同时DSGE模型是完全结构化的模型,结构深度参数不会随着政策体制的变化而变化,从而避免了卢卡斯批判,也就有效解决了以往随机增长模型研究中存在遗漏变量偏差和外生增长假设的结构性变化问题。由于建立在新凯恩斯主义理论基础上的DSGE模型具有的众多优点,它逐渐被宏观经济学界接受,目前己成为宏观经济的主流分析工具。在国内学者中,刘斌[16]和陈昆亭等[17]尝试从中国经济波动的宏观视角分析,龚刚[18]和李春吉等[19]用垄断竞争的因素进行经济波动论析,关于经济随机增长的研究取得了一定的成果。

本文立足于对前人研究成果的辨析,综合运用当今宏观经济研究最为前沿的分析方法和工具即动态随机一般均衡的分析方法,构建与中国经济环境相适应的新凯恩主义的动态随机一般均衡模型,在一个统一的框架下来进行中国经济的随机内生增长的实证研究。

二、基于新凯恩斯DSGE框架的随机增长模型构建

(一)动态随机一般均衡模型DSGE的框架

1.代表性厂商

假定经济的生产方是由典型厂商来代表的,根据Cobb-Douglas函数进行生产:

Y是总产出,K是资本总存量,L是劳动供给总量,A是技术参数,下标t表示时间。

资本总存量依赖于总投资I和折旧率δ:

生产率参数A服从一个有着增长趋势g和随机成分AR(1)的随机路径:

随机冲击εA,t为零均值的独立同分布。

商品市场总是处于市场出清状态,厂商总能出售其所有商品。给定当前和未来的要素价格,厂商雇用劳动力,用资本存量进行投资,并最大化现值。这样推导出下面的一阶条件:

根据方程(4),厂商雇用劳动力,直到劳动力的边际产出等于其边际成本(这里为实际工资w)。方程(5)是厂商在时间t的投资需求,其投资的边际成本为1,等于资本在t+1时预期的边际产出折现,再加上资本存量的预期折现值,即在t+1时的折现。

2.政府

政府在t时的消费记为Gt,服从一个有着增长趋势g和随机成分AR(1)的随机路径:

随机冲击εG,t为零均值的独立同分布。εA和εG在所有的滞后期是不相关的。政府的财政消费是发行公共债券和提高总税收,由于李嘉图等价①李嘉图等价是一种推测,指在某些条件下,政府无论用债券还是税收筹资,其效果都是相同的或者等价的。,征税的时间是无关的。

3.代表性家庭

代表性家庭的效用是从当前和未来的消费中得到的:

参数ρ被称为目标折现率。

家庭在时期s最初的资产为Xs,所得到的利息为Xsrs。家庭为代表性厂商提供L单位的劳动力供给,获得劳动收入为wsL,其所支付的税收记为Ts。家庭决策如何进行消费,以及如何持有资产,得到在s+1时的收益,从而得出一个动态预算约束:

我们假设家庭债务不再增加,也不再有任何支付。这样则意味着,在有限期的水平上,家庭资产的折现值必须为0:

这个方程被称为横截性条件。

然后用家庭Xt和r、w的当前和预期值来确定T,在式(8)的动态预算约束和式(9)的横截性条件下,选择消费路径来最大化(7)式的效用,从而得到下面的欧拉(Euler)方程:

4.均衡

每个时期,要素市场和商品市场都是出清的。对于劳动力市场,我们已经在暗中假定使用同一符号(L)来表示代表性家庭的劳动供给和代表性厂商的劳动需求。商品市场的均衡要求

资本市场的均衡则遵循瓦尔拉斯(Walras)法则②瓦尔拉斯法则是指在一般均衡理论中的一个原理。其内容为:一个经济体内,在任何一个特定的市场中,如果所有的其他市场都是均衡的,那么那个特定的市场也必然是均衡的。。

(二)稳态

继续推导模型的平衡(或稳态)增长路径,对平衡增长路径的变量用上标“*”来表示。假定整个经济系统处于完全松弛状态,即于是模型成为标准的新古典增长模型,进行求解得到:

(三)围绕均衡增长路径的线性化

现在对整个模型和推导出的平衡增长路径进行线性化。对于从平衡增长路径推导出的对数线性化表示为“^”,也就是变量的对数离差化,即有lnX-lnX*。对于(1)式的生产函数,(2)式的资本存量运动规律,(4)式和(5)式的一阶条件(F.O.C),(10)式的欧拉方程和(11)式的均衡条件,进行对数线性化后得到:

A和G运动的对数线性化则由式(3)和式(6)给出:

(四)线性化模型的求解

现在对式(18)到式(25)所描述的线性化模型进行求解。注意到和在t时的初期是已知的,依赖于过去的投资决策,和是由其当前和过去的值所决定的,εA和εG分别是外生的,这样和被称为t时的状态变量。但在t时的其他变量则是内生的。代表性厂商和代表性家庭分别通过最大化其利润和效用来做出投资和消费选择,因此和被称为t时的控制变量,利率和工资在资本和劳动力市场是出清的。

要求解模型,就要展开t时的内生变量,来作为t时状态变量的函数。例如对的求解,就可以看作如下的式子:

现在的困难在于如何确定系数φ。

首先用(22)式的欧拉方程来替换式(26):

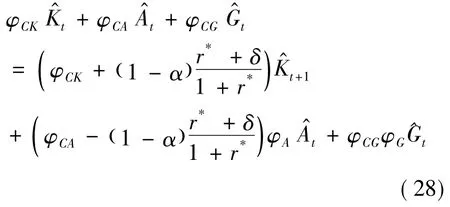

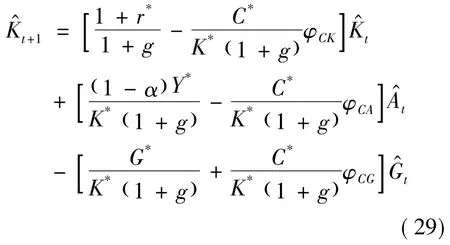

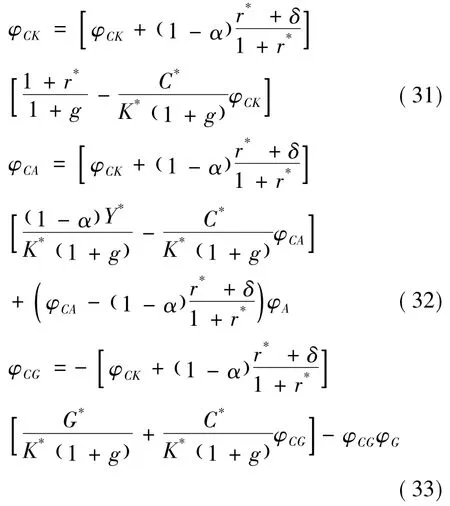

我们现在推导t时状态变量、系数φ和之间的第二个关系式。用(23)式消去,并用(18)式的生产函数和(26)式中的扩展结果消去和注意到I*=K*(g+δ),同时注意到。改写(19)式的运动规律,则可得到:

注意(31)式是二次型:

这个二次型方程有两个解:

在这两个解中,一个解产出了一个稳定的动力学系统,而另外一个解则是不稳定的动力系统。

在这个经济系统中有三个状态变量:K、A和G。当A和G受到冲击的时候,推动整个系统远离稳态,但是和是小于1的,(3)式和(6)式意味着其总是预期收敛到稳态值。现在关注(29)式所描述的K的预期时间路径,如果K不在其稳态(即如果≠0),系数的绝对值小于1,则预期K是收敛到其稳态值;如果1,则预期是增加的。也就是意味着预期K转向一个爆炸性的路径,即使其远离稳态。

三、脉冲响应函数分析

本文选取的数据为2000年第1季度到2013年第4季度的GDP、固定资产投资、消费者价格指数(可以计算出通货膨胀率)和政府财政支出,以及三个月的央票利率(可以理解为短期名义利率)。所有的数据都经过平滑参数为1600的HP滤波处理得到变量的波动部分,所有变量的增长率用对数增长率。数据来源于中经网数据库、历年《中国统计年鉴》和《中国货币政策执行报告》。

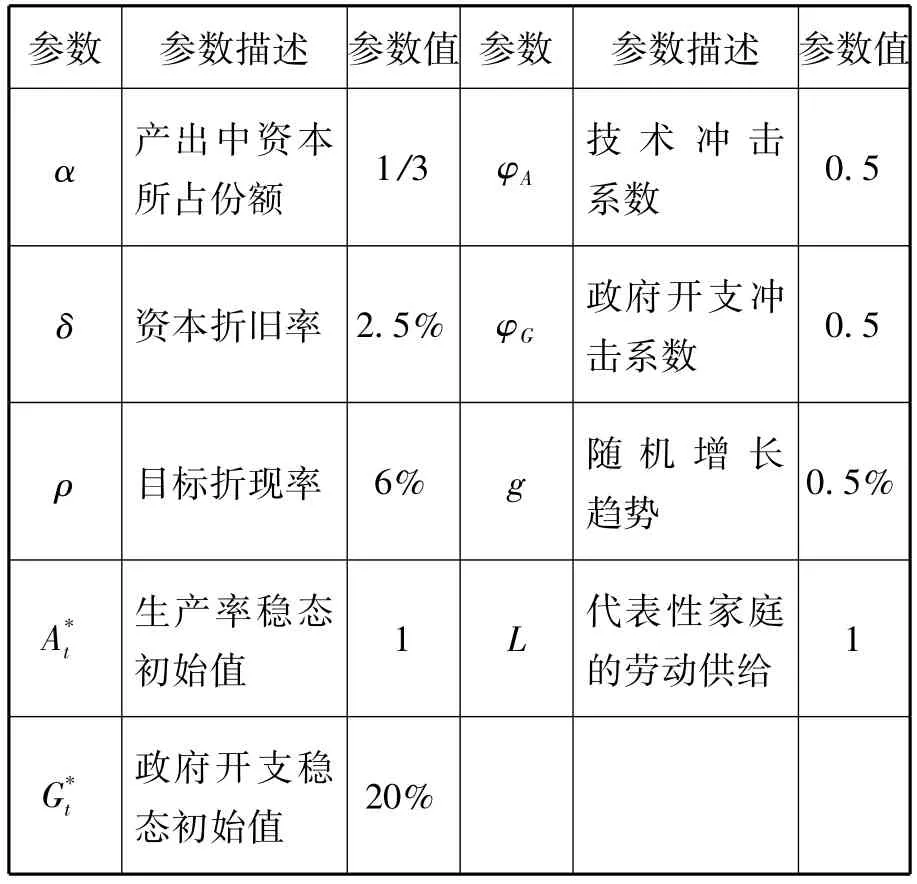

表1 模型估计前部分参数的校准

对于平衡增长路径的计算是很简单的,当r*=1.5%时,利用前面的公式,很容易得到:和1.9。所有Y*、K*、I*、C*和w*在每个季度的增长率均为0.5%,r*随着时间的变化保持为常数。一旦确立了变量的稳态初始值,就可以使用方程(36)、(37)和(38)来计算φ系数。于是本文绘制出了在A和G的冲击之下的整个经济反应。

首先,考虑技术冲击持续一个季度的影响。假定经济系统沿着平衡增长路径开始移动(也即,s<1),在最初的第一季度,突然被技术冲击εA,1=1所冲击。根据(3)式有=1,并且根据(29)式和(6)式,。从(25)式计算得到,其他内生变量在第一个季度则服从式(18)、(19)、(20)、(21)和(23)。给定状态变量在第一个季度的初始值以及给定φ系数,就可以从式(28)、(3)和(6)计算得到第二个季度的状态变量,于是也就得到了第二个季度的内生变量,以及第三个季度的状态变量。反复利用这个迭代算法,就能够计算并描绘出整个经济体对技术冲击的反应,以至于其趋于无穷尽的未来效果。

图1所显示的脉冲函数响应期数为40期,也就是40个季度,从中可以清晰地看出整个经济系统对技术冲击是如何响应的。注意到在技术冲击之下,Y在第1期是跳跃的,在第2期达到峰值以后开始逐渐回落。代表性家庭想要增加消费,并利用时间来平滑其消费,C比Y增加的速度明显要慢,而投资I在初始阶段则比Y要增加得快。当I开始增加,资本存量K在第1期之后逐渐增加,在第5期达到峰值。由于技术冲击,预期回报率E(r)在期初比平衡增长路径更高,但是当资本存量开始构建的时候,技术冲击会消失,这时预期利率快速向下,甚至在几个季度之后成为负数。实际工资w则随着Y的时间路径而运动。值得注意的是,所有变量在最终都将收敛到其稳态值。

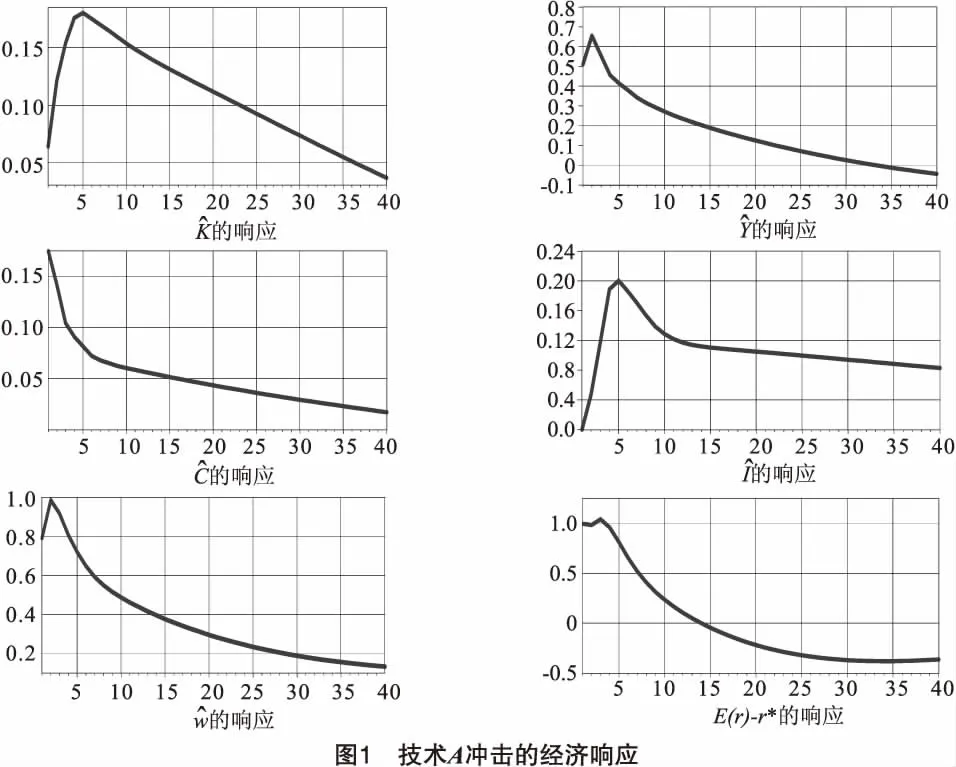

其次,考虑政府开支冲击持续一个季度的影响。假定整个经济体在0期的时候,处于平衡增长路径上。在第1期,也就是第1个季度,整个经济受到政府开支εG,1=1的冲击。根据(3)式则有,而(29)式和(6)式则意味着,有。一旦得到了第一季度的状态变量,则可计算出第一个季度的内生变量,用同样的方法就得到第二季度的状态变量。根据技术冲击的情形,就可推导出第二个季度的内生变量和第三个季度的状态变量,以至于最终可以推导出无穷尽的未来效果。

图2显示出在40个季度期间,在政府开支脉冲冲击下整个经济体的响应结果。当G增加时,E(r)也会增加,从而C和I是向下的。当I是向下趋势的时候,资本存量K在第1个季度之后开始逐渐减少,Y在第一季度之后也开始减少,并在第8期达到最低值。然而同时G所带来的冲击是逐渐衰减的,所以在E(r)再次减少之后,C和I则逐渐恢复,并且当I恢复的时候,K和Y也开始恢复。注意到实际工资w的运动,同有着和Y相同的时间路径。在整个系统中所有的经济变量,最终也都收敛到其稳态值。

四、主要结论

与传统的计量经济模型相比,DSGE模型具有坚实的微观经济基础、理论上的一致性和显性的建模框架等优点,同时DSGE模型是完全结构化的模型,结构深度参数不会随着政策体制的变化而变化,从而避免了卢卡斯批判。本文注意到随机增长模型与真实世界存在很多相似之处,因此利用其所提供的基本框架,对宏观经济学进行扩展是很重要的。

本文基于动态随机一般均衡的分析方法,构建了与中国经济环境相适应的新凯恩斯主义的动态随机一般均衡模型,在一个统一的框架下来进行中国宏观经济的随机内生增长的实证研究,从而有效解决了以往随机增长模型研究中存在遗漏变量偏差和外生增长假设的结构性变化问题。在以往对中国的内生经济增长相关研究中,至今仍然主要关注非随机模型,利用随机模型来研究中国经济增长问题的文献则非常罕见。本文认为,由于随机的内生经济增长模型,可以在研究经济增长的过程的同时,来研究经济周期问题。世界经济的发展历史表明,经济增长伴随着经济周期,因此开拓内生随机增长模型的理论和经验研究,有可能会给人们理解长期经济增长问题带来新的启示。

[1]Cass D.Optimum Growth in an Aggregative Model of Capital Accumulation[J].Rev Econ Studies,1965,37:233-240.

[2]Koopmans T.On the Concept of Optimal Economic Growth[J].Pontificiae Academiae Scientiarum Scripta Varia,1965,28:225-300.

[3]Brock W.A.,Mirman L.Optimal Economic Growth and Uncertainty:The Discounted Case[J].Journal of Economic Theory,1972,4:479-513.

[4]Stokey Lucas R.E.,Prescott E.C.Recursive Methods in Economic Dynamics[R].Harvard U-niversity Press,Cambridge MA,1989.

[5]Philippe Aghion and Peter Howitt.A Model of Growth Through Creative Destruction[J].Econometrica,1992,60(2):323-351.

[6]Robert J.Barro.Economic Growth in a Cross Section of Countries[J].The Quarterly Journal of Economics,1991,106(2):407-443.

[7]Sala-i-Martin.The Classical Approach to Convergence Analysis[J].The Economic Journal,1996,106(437):1019-1036.

[8]David Weil,David N.A Contribution to the Empirics of Economic Growth[J].The Quarterly Journal of Economics,MIT Press,1992,107 (2):407-437.

[9]Charles I.Jones.R&D——Based Models of E-conomic Growth[J].Journal of Political Economy,1995,103(4):759-784.

[10]Lau Sau-Him Paul&Sin Chor-Yiu.Public Infrastructure and Economic Growth:Time-Series Properties and Evidence[J].The Economic Society of Australia,1997,73(221):125-135.

[11]Kocherlakota.Testing the Consumption Capm With Heavy——Tailed Pricing Errors[R].Macroeconomic Dynamics,1997:551-567.

[12]Wong,Kar-yiu&Yip,Chong K.Industrialization,Economic Growth,and International Trade[J].Review of International Economics,1999,7(3):522-540.

[13]Kydland and Edward C.Prescott,Time to Build and Aggregate Fluctuations[J].Econometrica,1982,50(6):1345-1370.

[14]Greenwood,Huffman.Tax Analysis in a Realbusiness-cycle Model:On Measuring Harberger Triangles and Okun Gaps[J].Journal of Monetary Economics,Elsevier,1991,27(2):167-190.

[15]Stephen P.King.Penalty Rates and Enterprise Bargaining[J].Australian Economic Review,1993,26(4):58-64.

[16]刘斌.动态随机一般均衡模型及其运用[M].北京:中国金融出版社,2010:1-13.

[17]陈昆亭,龚六堂,邹恒甫.什么造成了经济增长的波动,供给还是需求:中国经济的 RBC分析[J].世界经济,2004,(4):3-11.

[18]龚刚.宏观经济学——当代中国经济视角[M].北京:清华大学出版社,2005.

[19]李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006,(10).

责任编辑、校对:李品秀

Analysis of the Stochastic Endogenous Growth Model of China’s Economy——Based on the DSGE Framework of New Keynesianism

SHEN Yue,ZHANG Xian-yue

(School of Finance and Economics,Xi’An JiaoTong University,Xi’an710061,China)

In recent years,an important breakthrough in the analytical tool of economics is the rapid development and the wide application of dynamic stochastic general equilibrium model (DSGE).Based on the dynamic stochastic general equilibrium analysis,the paper constructs a DSGE model of new Keynesianism according to China’s economic environment,and tries to make empirical studies on the endogenous stochastic growth of China’s macro-economy under the same framework.In this way,problems of the omitted variable deviation in the studies of stochastic growth model and the structural change of exogenous growth hypothesis can be effectively solved.

Endogenous Growth Model;Neoclassical Growth Model;DSGE

F019.1,F061.21

A

1674-4543(2015)01-0034-08

2014-08-03

国家自然科学基金项目“面向金融安全的房地产市场风险识别及预警研究”(71373201/G0301);西安交通大学基本科研业务费“中国房地产风险预警研究”

沈悦(1961-),女,陕西西安人,西安交通大学经济与金融学院教授,研究方向为金融市场理论;张贤跃(1977-),男,安徽宿州人,西安交通大学经济与金融学院博士研究生,研究方向为金融学。

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

数字技术与应用(2021年2期)2021-04-22

湖南大学学报·自然科学版(2021年1期)2021-02-21

湖北农机化(2020年4期)2020-07-24

智能计算机与应用(2020年10期)2020-03-18

世界农药(2019年4期)2019-12-30

今日农业(2019年11期)2019-08-15

乡村地理(2018年2期)2018-09-19