高校图书馆审计刍议

2015-07-02 20:57景然

科技资讯 2015年8期

景然

摘 要:在新时势环境下高校图书馆的管理任务是引入审计方法来改变图书馆的薄弱环节,完善管理模式,加强组织结构,使之更有向心力和凝聚力,提高高校图书馆的综合服务能力,以更适应新时期的要求。图书馆审计应从建立内部控制入手,审查内部制度的完善性、完整性和有效性。对高校图书馆专项资金使用进行审计。加强图书馆各分馆各职能部门财务管理。找出图书馆管理中的漏洞和不足,健全各项规章制度,依托图书馆馆藏资源培养出专兼职复合型内部审计人员,提高图书馆的综合能力更好地发挥高校图书馆教育与信息服务职能。

关键词:图书馆 审计 管理

中图分类号:G251 文献标识码:A 文章编号:1672-3791(2015)03(b)-0203-01

在信息化高速发展的今天,高校图书馆的传统管理方式和服务体系发生了巨大的改变,由原来单一“物质实体”转向兼有“网络信息”多元化发展,通过互联网远距离高速度传输模式使信息传递突破了馆藏和馆舍的界限,同时通过在线的参考咨询服务,服务对象不在局限在个人或本馆而是全球化。

1 新时势下高校图书馆的管理要求

在知识经济到来及现代社会日益信息化的今天,高校图书馆原有的管理模式已薄弱,已不适应新技术环境下的运行特点,所以管理模式急需改变。在这里作者认为在原有的管理体制下引入审计方法来改变图书馆的薄弱环节,完善管理模式,加强组织结构,提高高校图书馆的综合服务能力,以更适应新时期的要求。

2 高校图书馆审计方法的引入

审计是一项独立的经济监督活动。是由独立的专职机构或人员接受委任或授权,对被审计单位特定时期的财务报表及其他有关资料,以及经济活动的真实性、合法性、公允性和效益型进行审查、监督、评价和鉴证,以判断该经济活动是否合规、合法、公允、有效,其目的在于确定或接触被审计单位的受托经济责任。

目前审计渗透到经济的各个领域,由于审计在内涵、外延上的长足发展已经突破经济领域扩张到管理范畴。所以新的管理模式呼之欲出。

高校图书馆审计是以改善高校图书馆的管理素质和提高综合服务、管理水平为目标的,审查高校图书馆在计划组织、领导决策、控制和执行管理职能上的表现,达到促进图书馆各部门协调合作,提高各部门的凝聚力和向心力,以期更好服务于高校的教学和科研工作。审计方法的引入有利于整合高校图书馆的管理资源,找出管理上的漏洞。

3 高校图书馆审计工作的开展

高校图书馆审计应从建立内部控制入手,审查内部制度的完善性、完整性和有效性。内部控制具有五个要素;①控制环境(Control environment),控制环境提供了内部控制的基本规则和构架,它包括组织人员的诚实、伦理价值和能力;管理层哲学和经营风格;权责分配方法、人事政策;董事会经营的重点和方向。②风险评估(risk assessment),是识别和分析相关风险以实现既定目标,从而形成风险管理的依据。③控制活动(control activities),是有助于管理层指令顺利实施的政策和程序。④信息的沟通与交流(information and communication),处理的信息包括内部生成的数据,也包括可用于经营决策的外部事件、活动、状况的信息和外部报告。⑤对环境的监控(monitoring),监控在经营过程中进行,通过对正常的管理和控制活动以及员工执行职责过程中的活动进行持续性监控,来评价系统运作的质量。

内部控制是现代管理的必要手段,它具有服务上的内向型;审查范围的广泛性;作用的稳定性;微观监督和宏观监督的统一性等特征。体现了适时和全程的控制观念,不仅要求高校图书馆员应照章办事,还应在平时的工作中实现效率和效益的原则。我们现在极大的需要在高校图书馆的日常工作中引入审计这一经济手段,强化内部控制意识,建立和完善各种规章制度及考核制度、奖章激励制度,权责分明、纪律严肃,进而达到提高高校图书馆管理水平的目的。

高校图书馆审计的目的是:维护财经法纪、监督各项制度计划的贯彻执行情况,为各分馆各职能部门领导者经营决策提供理论依据;、改善经营管理,揭示管理制度上的薄弱环节,促进高校图书馆健全自我约束机制;促进高校图书馆工作的改进,提高经济效益;促进廉政建设,监督受托经济责任的履行情况,以维护高校图书馆的合法经济权益;监控高校图书馆的财产安全,促进高校图书馆财产物资的保值增值。

4 高校图书馆审计工作内容

4.1 对高校图书馆专项资金使用进行审计

加强图书馆各分馆各职能部门财务管理。财产物资是各分馆和各职能部门进行各种活动的基础,通过设备基建、采购图书数据库、财务收支等各项审计工作可以有效及时地发现问题,指出财产物资管理中的漏洞,及时规避高校图书馆的经济风险,确保审计内容真实可靠,维护高校图书馆合法权益,确保国有资产完整性,杜绝浪费提高资金使用效益。

4.2、高校图书馆审计工作具体表现

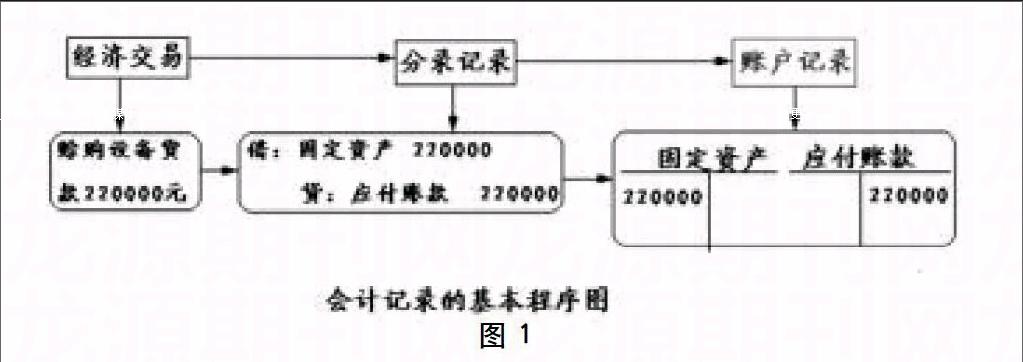

高校图书馆经济业务必须授权才能执行,授权与不相容职务分工。规定各分馆各职能部门、各级工作人员职能范围和业务处理权限。会计记录程序(见图)的控制。会计记录的基本程序包括分录记录和账户记录。分录记录是指当经济交易或事项发生后,会计人员对其进行会计确认与计量,并将其结果编制会计分录(我国为填制记账凭证)的过程。而账户记录是指按照借贷记账法系统地记录各项经济交易或事项的过程。经费预算管理控制。预算是以数量化方式表述的对某一主体或项目的一个未来时期的计划或预测,是设定目标促进对后续业绩评价的活动。高校图书馆为实现既定的经济目标,通过编制预算、内部控制、考核业绩以及一定时期内的损益表和一定时期末的资产负债表的预计所进行的一系列财务管理活动。审计资产安全性。在图书、数据库采购业务后是否立即登记入账,图书的每次借还是否按规则操作;对固定资产、基础设施是否进行定期盘点,账实是否相符;对图书馆资产的丢失和损失是否查明原因,追究当事人的责任并按照有关规章制度进行处理(如图1所示)。

在21世纪新的经济形势下,依托图书馆馆藏资源培养出专兼职复合型内部审计人员,内部审计人员不仅具有图书情报的相关专业知识,也应具有管理、会计、统计、编程等方面相关的知识,制定出适合该馆实际工作的有关规定。对图书馆内部审计工作的方法、依据、报告等作出具体规定,来保证图书馆内部审计制度的完善和进行。

参考文献

[1] 郑斌,宋良荣.行政事业资产与财务[J]. 2014(5).

[2] 中国图书馆学会.图书馆发展与创新[M].北京:北京图书馆出版社,2003.

[3] 中国图书馆学会.知识经济时代图书馆的发展趋势[M].北京:北京图书馆出版社,2002.

[4] 刘喜申.图书馆管理:协调图书馆人的行为艺术[M].北京:北京图书馆出版社,2002.

猜你喜欢

小太阳画报(2018年1期)2018-05-14

商(2016年27期)2016-10-17

世界汽车(2016年7期)2016-07-19

全国新书目(2016年5期)2016-06-08

企业导报(2016年10期)2016-06-04

杂文月刊(2016年1期)2016-02-11

小天使·一年级语数英综合(2014年8期)2014-06-26

现代企业文化·综合版(2011年6期)2011-06-24