新型城镇化资金保障路径选择:理论分析与实证研究

2015-07-14 18:01牛润盛

西部金融 2015年6期

关键词:新型城镇化

牛润盛

摘 要:新型城镇化的资金需求总量大、多样化。利用社会融资规模等数据的实证研究结果显示,财政、金融对城镇化建设的正向作用显著、持续期较长,但金融创新不够,财政金融协调欠佳,制约了正向作用的发挥;金融对城镇化的贡献较大;随着城镇化的质量提高和难度加大,财政支出、社会融资规模对城镇化建设的边际作用在减小。为促进新型城镇化的健康可持续发展,应逐步建立和完善新型城镇化的资金保障长效机制:加快财税体制改革,提高财政资金使用效率;优化金融资源配置,构建多元化融资体系;加强政府与金融市场协作,引导社会资本参与。

关键词:新型城镇化;资金供需;社会融资规模;金融脱媒指数

中图分类号:F830.5 文献标识码:B 文章编号:1674-0017-2015(6)-0013-07

一、引言

改革开放30多年来,中国城镇化水平从1978的17.92%提高到2013年的53.73%1,为经济增长提供了强大动力。与发达国家城镇化率80%、发展中国家城镇化率60%的平均水平相比,中国常住人口城镇化率53.7%和户籍人口城镇化率36%都显得较低,发展空间还很大。国际经验表明,城镇化水平在30%到70%的区间,是城镇化加速发展阶段。城镇化过程中大量农民向市民转化,就业收入增加并享用良好城市公共服务,城市消费群体扩大、结构升级、潜力释放,引致城市基础设施、公共服务设施和住宅建设等大型投资项目和巨大资金需求。

城镇化建设资金来源主要有政府财政税收,使用者付费的项目收益,以及金融市场融资。目前中国城镇化融资存在过多依赖不可持续的土地财政、风险凸现的地方债务融资平台等诸多问题。2014年3月16日中共中央、国务院发布《国家新型城镇化规划(2014-2020年)》明确指出“创新城镇化资金保障机制,加快财税体制和投融资机制改革,创新金融服务,放开市场准入,逐步建立多元化、可持续的城镇化资金保障机制。”因此,创新城镇化资金保障机制,对于有效解决城镇化加速发展阶段融资问题,促进城镇化可持续健康发展具有重要意义。本文在梳理新型城镇化概念及相关研究基础上,从供需角度分析城镇化资金需求总量、特点、供给对接情况,并使用金融统计新指标——社会融资规模,以及城镇化率、财政支出等数据,结合VAR模型等现代计量方法,实证研究金融、财政、财政金融协调对城镇化建设的静态和动态作用,针对性提出政策建议。

二、新型城镇化概念与研究综述

(一)新型城镇化概念

新型城镇化,是指坚持以人为本,以统筹兼顾为原则,推动城市现代化、城市集群化、城市生态化、农村城镇化,全面提升城镇化质量,以人的城镇化为核心,有序推进农业转移人口市民化,以城市群为主体形态,推动大中小城市和小城镇协调发展,以综合承载能力为支撑,提升城市可持续发展水平,以体制机制创新为保障,通过改革释放城镇化发展潜力,走以人为本、四化同步、优化布局、生态文明、文化传承的中国特色城镇化建设道路。

新型城镇化的本质是农民的市民化,实现农业人口向城镇人口的转换。李克强总理指出“推进城镇化核心是人的城镇化,关键是提高城镇化质量,目的是造福百姓和富裕农民。”2014政府工作报告明确提出“今后一个时期着重解决好现有“三个1亿人”问题,促进约1亿农业转移人口落户城镇,改造约1亿人居住的城镇棚户区和城中村,引导约1亿人在中西部地区就近城镇化”。

新型城镇化要使农民“进的来,留得下,活得好”。进城农民可以通过就业或自主创业在城镇找到合适的工作,享受到医保、教育、养老等公共服务,能够享受良好城市居住环境,真正享受到市民待遇和公共服务。这需要城镇基础设施、公用事业(公共产品)和公共服务等配套建设。基础设施是城镇发展的硬件基础,包括市内道路、公交线路(机动车线路和地铁、轻轨线路等)、交通干道设施、地下地面各类管道、桥梁、隧道等。公用事业主要有水、电、气、热的生产、分配和供应,公共客运、文娱场所、邮政通信等,是城市生产经营、居民日常生活所不可缺少的基本条件。公共服务包含就业、养老、住房等基本生存保障,科技、教育、文化、卫生等健康发展保障。

(二)研究综述

新型城镇化是一项系统工程,既包括人口转移、规划布局、城市发展、城乡一体化、体制机制建设等诸多方面,也亟需解决财税金融、户籍管理、社会保障、生态环境、行政管理、土地管理等问题。城镇化巨大的资金需求单靠财政资金难以满足,需要金融市场、社会资金的广泛参与,并建立可持续、规范化的长期融资机制(潘功胜,2013)。城镇化资金保障机制的研究主要集中在财政收入、金融市场和社会资本的城镇化融资渠道,城镇化与金融、财政关系实证分析等方面。

在政府财政资金保障方面,杨志勇(2011)政府税收融资、土地财政、债务融资是城镇化基础设施和公共服务资金的重要来源。贾康和孙洁(2011)认为,与土地财政、地方政府融资平台等相比,公私合作(PPP)更合适作为城镇化资金保障模式。贾康和刘薇(2013)认为通过全口径预算管理(FCBM)、基本公共服务均等化、土地产权的规范化一元化等一系列措施,构建一元化的公共财政。

在金融市场和社会资本参与方面,纪志宏(2013)认为新型城镇化融资机制应透明度高、有约束、多元化,如建立基础设施产权交易市场,采用资产证券化、地方政府发债等金融运作手段为新项目筹集资金。陈元(2010)认为政策性金融(如国家开发银行)能为商业性金融资源向城市基础设施建设领域配置发挥先导性作用。辜胜阻、曹誉波和李洪斌(2013)认为应构建多层次金融体系,多渠道满足城镇化融资需求,如民间资本主发起设立民营银行、基础设施资产证券化、运用债券市场融资、增加政策金融供给、引导和鼓励民间资本参与等。曹凤岐(2013)认为应充分利用资本市场和社会资本为城镇化服务,如推进城投公司股份制、资产证券化、设立基础设施产业投资基金、发展城市信托、吸引民间资本参与建设基础设施、商品房和保障房。郭敏和李晓峰(2013)认为,应鼓励和引导民间资本积极参与市政公用企事业单位改制,并成为建设营利性基础设施的主力军。

在城镇化与金融、财政关系的实证分析方面,孙永强(2012)利用数理模型证明了金融发展对城镇化的正向作用,而周战强和乔志敏(2011)利用数据的实证结果也表明金融发展、财政投入对城镇化作用显著,且金融的贡献更大。王建威和何国钦(2012)的研究结果表明,财政、金融的“协同创新”对城镇化建设有积极作用,应树立“协调创新”理念,促进财政手段与金融手段的有机结合。

三、新型城镇化资金供需分析

(一)新型城镇化的资金需求总量估算

城镇化资金需求量一般根据农民向市民转化成本估算。由于口径不同,融资需求估算略有差异。厉以宁认为(2013)农民工市民化人均公共开支13万元;陈元(2013)认为每新增1个城镇居民带来投资和消费需求40万元;辜胜阻和李睿(2013)认为每新增1个城镇居民引致固定资产投资10万元;梁达(2013)认为每新增1个城镇居民带动城镇固定资产投资50 万元。可以粗略估算,1个农民向市民转化的直接资金需求10万元,引致投资和消费资金需求40-50万元。

2013年全国人口13.61亿人,常住人口城镇化率53.73%。要达到《国家新型城镇化(2014-2020年)》要求的2020年常住人口城镇化率60%左右的目标,在人口基数不变的条件下,未来7年总共要向城镇转移8532.2万人,每年转移1218.9万人,每年将有直接资金需求1.22万亿元,引致投资和消费资金需求4.88-6.09万亿元,城镇化资金需求巨大。

(二)新型城镇化的资金需求类型

新型城镇化项目众多、特征明显,因此相应资金需求也不尽相同,资金筹集渠道也有所差异。按照公共品的排他性和非竞争性,城镇化建设项目分为纯公共物品、私人物品、准公共物品,并依次由公共部门、私人部门、公私共同提供(巴曙松等,2011)。世界银行把城镇化建设项目分为经营性、准经营性和非经营性项目三类。经营性项目由使用者付费,非经营性项目则完全由政府承担成本,准经营性项目介于完全依靠政府投入和“使用者付费”之间。准经营性项目具有部分公共性短期内可由政府提供,长期看利用金融市场发债筹资以及“使用者付费”偿还债务本息更为合理(周小川,2011)。

城镇化的基础设施、公共事业(公共产品)和公共服务等多种项目的资金需求特征差异明显。基础设施的资金量大,期限长,与商业银行短期资金来源的期限错配严重;公共事业资金需求可观,具有垄断性、地域性、消费的排他性等特征,可采用“使用者付费”原则;公共服务的资金需求总量大、多样性、小微型(如自主就业、个人住房贷款等),基础性公共服务应由政府提供或购买为主,并由其他社会组织补充。城镇化的资金需求呈现多样性、复杂性等特征,应在政府承担成本、使用者付费两者之间平衡。

(三)新型城镇化的资金供需匹配

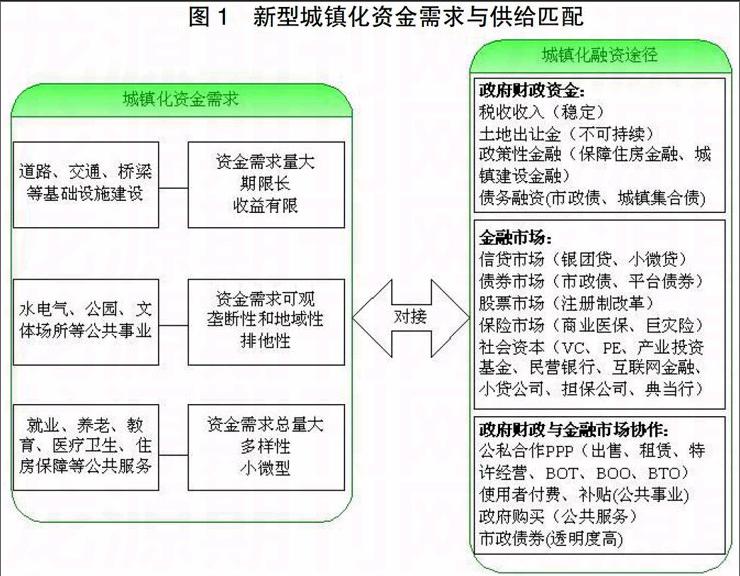

新型城镇化的资金需求总量大、多样化,应充分发挥市场的决定性作用和更好的发挥政府作用,根据城镇化项目类型,合理选择政府财政、金融市场等融资渠道,加强政府与金融市场协作,构建全方位、多元化的资金保障机制,实现新型城镇化的资金需求和供给合理匹配(图1)。

纯公益性、长期性的城镇化资金需求应通过政府财税融资。政府财税收收入稳定可靠的,适合缺乏现金流的纯公益性项目;土地使用权出让金不可持续。地方政府融资平台存在隐性担保风险,可通过市政债券、城镇化集合债券等提高融资透明度,强化市场约束来管控潜在风险。可充分政策性金融的长期性特点匹配保障性住房、棚户区改造、基础设施建设等长期资金项目。

多样性、小微型的城镇化资金需求应选择金融市场融资。不断加强金融机构创新、制度创新、产品创新,支持新型城镇化建设。在信贷市场,利用银团贷款满足城镇化大项目资金需求,利用供应链金融、商圈贷款、1+N模式、信贷工厂、流程银行、权益质押贷款等创新模式向小微企业、自主创业项目等发放贷款。在资本市场,加快债市、股市改革,如注册制改革、县域城镇化集合债券、区域集优债券、资产证券化等试点发行与推广。加强保险与银行业、证券业合作,创新开展商业医疗、就业保险产品、巨灾保险,完善经济补偿机制。引导社会资本设立或参股民营银行,创新与规范互联网金融、风险投资基金(VC)、私募股权基金(PE)、产业投资基金等服务新型城镇化的高风险、个性化资金需求。支持小额贷款公司、融资担保公司、典当行实施特色化、差异化经营,为城镇化建设提供市场化、多元化融资渠道。

政府与金融市场协作可以充分发挥市场决定性作用和更好地发挥政府作用。政府与金融市场协作有公私合作PPP(Public Private Partnerships)、市政债券等形式。公私合作是指政府公共部门与民营部门合作,让私人部门参与提供公共产品和服务,从而实现政府职能转变。公私合作包括政府实施特许经营、政府购买私人部门提供的公共服务、以及BOT(建设——经营——转让)等多种方式。市政债券由地方政府特别是城市政府发行,负债主体和事权主体一致,资金来源和使用一致,并利用财产税、消费税、营业税和使用者付费偿还本息,具有信息披露、发行成本等市场约束强的特点,有利于促进政府债务融资公开化、透明化,避免对地方融资平台的隐性担保,强化债务风险管理。通过公私合作、发行市政债券,政府财政资金可以撬动多元化的金融市场和巨大的社会资本,协同推进新型城镇化建设。

四、实证分析

(一)模型选择

为了研究中国近年来政府财政、金融市场、政府财政与金融市场协作对城镇化建设影响作用,使用回归分析、向量自回归模型(VAR)、格兰杰非因果检验、脉冲响应函数、方差分解等方进行分析。这些现代计量经济方法使用广泛,不再赘述。为研究影响作用的时变情况使用状态空间模型。状态空间模型构建可观测变量和系统内部状态的关系,估计各状态向量来详细分析、动态观测系统。经济系统的不可观测的一些状态反映了系统所具有的真实状态,被称为状态向量。状态空间模型将不可观测的变量(状态变量)加入可观测模型,并利用卡尔曼滤波方法估计。参照Hamilton (1994)、Harvey (1989)以及高铁梅(2006)等人的研究,可变参数状态空间模型由量测方程与状态方程所构成,形式如下。

社会融资规模是一定期限内实体经济从金融体系获取资金总额,由金融机构表内业务、表外业务、直接融资以及其他项目等四个部分组成,并包含十个子项目。其中金融机构表内业务包含人民币和外币各项贷款;金融机构表外业务包含委托贷款、信托贷款和未贴现的银行承兑汇票;直接融资包含非金融企业境内股票筹资和企业债券融资;其他项目包含保险公司赔偿、投资性房地产、小额贷款公司和贷款公司贷款(盛松成,2011,2012,2013)。

金融脱媒指数借鉴了伍戈和刘琨(2013)的方法,用社会融资规模相关数据构建。金融脱媒指数是直接融资与间接融资的比值,反映了以银行信贷为主的融资格局向融资多元化发展情况,也集中体现了金融创新和金融结构优化。

其中,Z X是财政与金融资金的交叉项,检验政府与金融市场协作对城镇化的影响。

相关数据来源于中国人民银行网站,国家统计局网站,经整理,采用2002年至2013年季度数据。城镇化只有年度数据,用插值法产生季度数据。为消除季节性影响和减少异方差,对数据进行季节调整和对数化处理(加L表示),使用软件Eviews6.0进行建模。

(二)回归分析

为保证回归结果的可靠性,须进行单位根和协整检验。单位根检验结果显示,在5%的显著水平下变量Y、Z、X、FD是1阶平稳变量(表1)。协整结果显示,在5%的显著水平下变量存在1个协整关系(表2)。

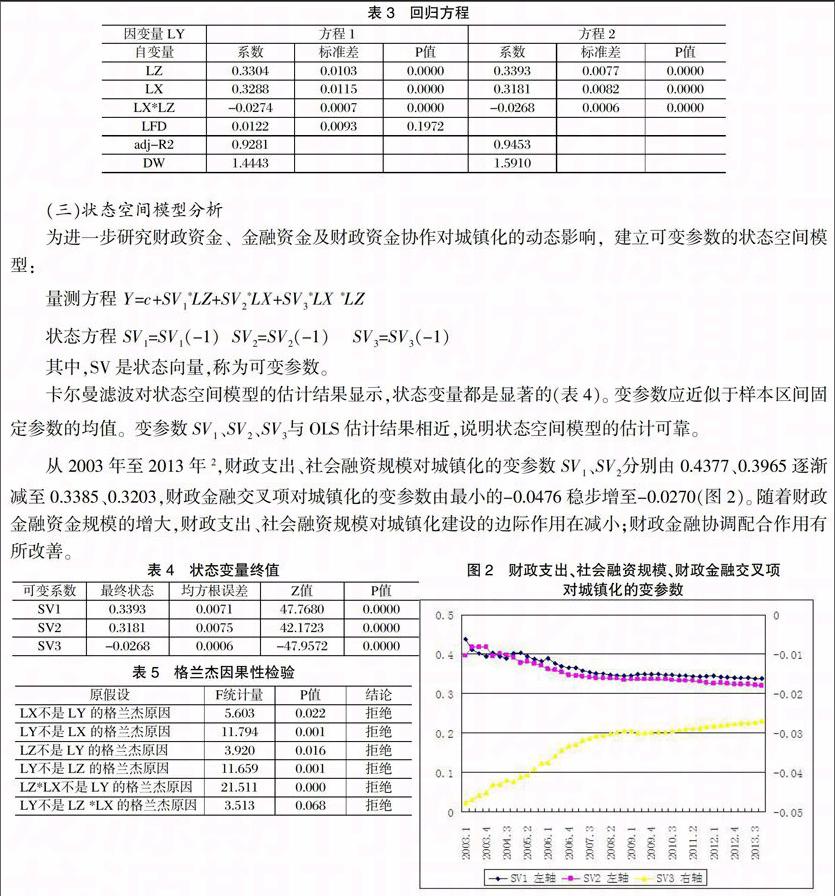

用普通最小二乘法(OLS)LY与LZ、LX、LFD作回归分析,结果显示(表3),方程1、2的adj-R2都大于0.9,拟合度较好。在1%的显著水平下,方程1的社会融资规模增长、财政支出增加对城镇化发展有正向作用,而财政金融资金交叉项对城镇化发展有负向作用,而金融融资结构变化对城镇化发展作用不显著。方程2(去除金融融资结构变量)各自变量的系数大小与方程1的系数差异不大,说明方程具有较好稳健性,且DW大于临界值1.56,不存在自相关。

实证结果显示,社会融资规模、财政支出的系数为正、而财政金融资金交叉项对的系数为负,表明2002-2013年金融资金、财政资金的支持对城镇化建设有积极作用,而金融脱媒指数对城镇化建设作用不明显,财政金融配合不协调对城镇化建设有负作用。金融脱媒指数对城镇化建设的作用不明显,可能是多元化融资、金融创新发展未能与城镇化融资需要的多样性实现有效对接。

(三)状态空间模型分析

为进一步研究财政资金、金融资金及财政资金协作对城镇化的动态影响,建立可变参数的状态空间模型:

(四)VAR模型分析

格兰杰因果性检验结果显示(表5),在10%的显著水平上,城镇化与财政支出、城镇化与社会融资规模,城镇化与财政金融交叉项互为格兰杰因果。即城镇化建设可以引致财政、金融资金投入增加,而增加财政、金融资金投入也可以促进城镇化建设发展。

根据lag length criteria六种检验标准原则以及样本容量,建立滞后2阶段的VAR(2)模型(表6),自回归根图(AR Root Gragh)中所有根都在单位圆内说明VAR(2)模型稳定,可作进一步分析。

冲击响应结果显示(图3),财政支出的单位脉冲对城镇化正向冲击效应由0逐渐增大,在滞后7期后基本稳定;社会融资规模的单位脉冲对城镇化正向冲击效应由0逐渐增大,在滞后6期后基本稳定;财政金融交叉项的单位脉冲对城镇化负向冲击效应由0逐渐增大,在滞后8期后基本稳定。冲击效应与前面回归分析一致,财政、金融及两者协调作用对城镇化建设的作用存在时滞。

方差分解结果显示(表7),在滞后16期,城镇化的方差贡献基本保持稳定。城镇化的方差的74.44%来源于自身,4.30%来源于财政支出,11.80%来源于社会融资规模,9.46%源于财政金融交叉项,金融资金的方差贡献大于财政资金。

(五)初步结论

1、2002-2013年金融资金、财政资金的支持对城镇化建设有积极作用,而金融脱媒指数对城镇化建设作用不明显,财政金融交叉项对城镇化建设还有负作用。金融脱媒指数对城镇化建设的作用不明显,可能是多元化融资、金融创新发展未能与城镇化融资需要的多样性实现有效对接。财政金融交叉项对城镇化建设负作用可能是财政金融不协调,城镇化建设中政府 “看得见的手”挤占了市场“看不见的手”,即政府过度介入本该由市场发挥作用的领域,“建设财政”过度而公共财政投入不足,资金使用效率较低。

2、财政支出、社会融资规模对城镇化建设的边际作用在减小,这是因为城镇化质量提高,农村人口老龄化增加城镇化难度,从而1个农民向市民转化资金投入增加,单位资金对城镇化的促进作用减弱。随着政府和市场定位逐渐清晰,财政金融协调配合作用有所改善。应优化财政支出结构,提高财政资金使用效率,加强金融创新,引导金融市场融资多元化,协调好政府财政资金与市场融资关系。

3、政府财政资金、金融市场资金对城镇化建设的作用持续期较长;金融市场融资对城镇化的波动(方差)贡献较大,财政金融交叉项次之,政府财政资金最小。应逐步完善城镇化融资长效机制,以金融市场为主,加强政府财政资金对市场的引导作用,避免城镇化建设过程中出现较大波动。

五、政策建议

为促进新型城镇化的健康可持续发展,应逐步建立透明化、强约束、多元化的新型城镇化的资金保障长效机制。按照“正确处理政府和市场关系,更加尊重市场规律,坚持使市场在资源配置中起决定性作用,更好发挥政府作用”的思路提出几点建议。

(一)加快财税体制改革,提高财政资金使用效率

一是加快培育可持续财政税收和债务融资机制,增强地方政府公共服务能力。探索开征房产税、遗产税和赠与税、资源税等税种,在一定范围内赋予地方政府举债权,并通过金融市场公开化、透明化融资。

二是不断提高财政资金使用效率。尽快使“建设财政”回归公共财政,实施公共服务均等化,加强地方国库现金监测分析,探索地方国库现金管理模式,合理高效利用财政资金。

(二)优化金融资源配置,构建多元化融资体系

一是积极创新银行信贷模式。商业银行在城镇化过程中依然要发挥不可替代的作用,要改变单一的抵押担保贷款模式,根据城镇化建设需求创新金融产品,采用供应链金融、商圈贷款、1+N模式、信贷工厂、流程银行、权益质押贷款等创新模式发放贷款。建立政策金融在基础设施、保障房建设、棚户区改造的长效机制,如实施独立核算的事业部制改革。

二是加快资本市场改革。积极探索市政债的试点发行,如城镇化基础设施债券、区域城镇化集合债券等。实行市政债券资金专项使用,逐步形成市政债“谁举债、谁使用、谁偿付”的成熟运营模式。推进资产证券化常态发展,通过资产证券化盘活地方政府融资平台资产,为公共服务项目筹集资金。建立基础设施产权交易市场,实现政府投资项目有序退出。

三是提升保险业服务新型城镇化能力。创新产品模式发展商业养老和医疗健康保险,丰富社会保障体系;创新资金运用形式支持养老健康产业、保障性住房等民生项目和城镇基础设施建设。加快建立巨灾保险制度,提高城镇化建设的灾害防范水平,提升保险业服务新型城镇化能力。

(三)加强政府与金融市场协作,引导社会资本参与

一是逐步降低准入条件,引导社会资本参与公共基础设施建设。逐步降低准入条件,面向民间资本开放基础设施投资项目,建立公共事业特许经营领域制度,更多放开公共领域竞争性业务。通过公私合作促进城镇化基础设施、公用事业和公共服务运营和供给效率,充分激发社会资本活力。

二是探索民间资本发起自担风险的民营银行。民营银行与大中型银行服务互补,可为新型城镇居民自主创业和就业、小微企业和个人业务提供差异化服务,专注为中小微企业提供资金筹集和运用、财务管理、政策咨询服务,以及服务具有区域特色的城镇化建设项目。

三是创新与规范互联网金融等新金融发展。互联网金融低成本、高效快捷、覆盖面广,与新型城镇化的多样化金融服务需求相适应。互联网金融要不断创新产品和服务,有效对接城乡居民和小微企业的普惠金融需求,并牢守不得非法吸纳公众存款和不得非法集资的两条红线。继续引导风险投资基金(VC)、私募股权基金(PE)、产业投资基金等直接金融模式,以及小额贷款公司、融资担保公司、典当行等小微金融模式健康发展,服务新型城镇化的高风险个性化资金需求。

参考文献

[1]Hamilton J.D,1994. Time Series Analysis [M].Princeon university Press,Princeton NJ.

[2]Harvey Andrew C,1989. Forecasting,Structural Time Series Models and the Kalman Filter [M],Cambridge University Press.

[3]巴曙松,王劲松,李琦.从城镇化角度考察地方债务与融资模式[J].中国金融,2011,(9):20-22。

[4]曹凤岐.新型城镇化与金融创新[J].金融论坛,2013,(7):3-6。

[5]陈元.开发性金融与中国城市化发展[J].金融研究,2010,(7):4-14。

盛松成.社会融资规模概念的理论基础与国际经验[J].中国金融,2011,(8):41-43。

[6]陈元.在全面建成小康社会中担当金融先锋[J].中国金融,2013,(5): 9-11。

[7]辜胜阻,李睿.新型城镇化的健康发展[J].中国金融,2013,(4):17-19。

[8]辜胜阻,曹誉波,李洪斌.深化城镇化投融资体制改革[J].中国金融,2013,(16):9-11。

[9]郭敏,李晓峰.生产要素视角下的城镇化路径 [J].中国金融,2013,(16): 29-30。

[10]纪志宏.完善城镇化融资机制的改革视角[J].中国金融,2013,(4):19-21。

[11]贾康,刘薇.市民化为核心的新型城镇化[J].中国金融,2013,(4):22-24。

[12]贾康,孙洁.城镇化进程中的投融资与公私合作[J].中国金融,2011,(9):14-16。

[13]厉以宁.农民工市民化人均需13万,?新型城镇化钱从哪里来[N].人民日报,2013-11-07。

[14]梁达.试论我国城镇化对扩大内需的重要意义[J].金融与经济,2013,(3):23-25。

[15]潘功胜.建立可持续的城市基础设施融资机制[J].中国金融,2013,(21):13-15。

The Path Choice of the Funding Ensurance of the New-type Urbanization: Theoretical Analysis and Empirical Research

NIU Runsheng

(Shanwei Municipal Sub-branch PBC, Shanwei Guangdong 516600)

Abstract:The demand for the funding of the new-type urbanization is great and diversified. The result of the empirical research using the data of AFRE and other data reveals that the positive effect of the finance on the urbanization construction is significant and lasts longer, but the financial innovation is not enough, fiscal and financial coordination is poor, which constrains the positive role; the contribution of the finance to the urbanization is great; along with that the quality of the urbanization is improving and the difficulty of the urbanization is increasing, the marginal effect of the fiscal expenditure and AFRE on the urbanization construction is decreasing. To promote the healthy and sustainable development of the new-type urbanization, measures should be taken to gradually establish and perfect a long-term funding ensurance mechanism of the new-type urbanization, such as accelerating the reform of the fiscal and taxation system and increasing the utility efficiency of fiscal funds; optimizing the allocation of financial resources and building a diversified financing system; strengthening the coordination between the government and the financial market and guiding the participation of the social capital.

Keywords:new-type urbanization; fund demand and supply; aggregate financing to the real economy (AFRE); financial disintermediation index

责任编辑、校对:苗文龙

猜你喜欢

价值工程(2016年29期)2016-11-14

美与时代·城市版(2016年8期)2016-11-10

文艺生活·中旬刊(2016年9期)2016-11-07

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

江淮论坛(2016年5期)2016-10-31

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14