从村镇银行资产负债情况看我国小微金融发展

2015-07-14 18:17刘亚军

西部金融 2015年6期

刘亚军

摘 要:近年来陕西省村镇银行较快发展,在服务三农方面发挥了不可替代的作用。本文从资产负债结构分析陕西省村镇银行的发展特征及制约发展因素,为其进一步发挥作用提出发展策略。

关键词:村镇银行;资产负债;小微金融

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(6)-0058-03

一、引言

随着监管部门调整放宽农村地区金融机构准人政策,逐步将村镇银行等新型农村金融机构试点范围从6个省(区)扩大到31个省(区),全国村镇银行如雨后春笋,陕西省村镇银行也得以快速发展。2007年以来,陕西省西安、宝鸡、渭南、商洛、延安、榆林6个地区相继成立了村镇银行。截至2013年末,陕西省共发起成立村镇银行10家,占陕西省地方法人银行业金融机构(2013年末119家)总数的8.4%。从成立时间及发起人看,陕西省村镇银行基本上是2010年以后成立的,主发起人是国有商业银行的3家,股份制商业银行3家,城市商业银行和城市信用社3家,外资银行1家。

从新型金融机构的发展现状及未来发展看,我国新型农村金融机构主要有村镇银行、农村资金互助社、小额贷款公司等。村镇银行作为陕西省地方法人金融机构的重要组成部分,发挥着支持农村金融发展的作用。但同时,从村镇银行在地方法人金融市场的业务和利润份额看,陕西省村镇银行存贷款业务量小,对农村金融格局的影响微弱,涉农资金市场份额少,对“三农”的支持力度还需要大幅度提升。本文以陕西省8家村镇银行2010-2013年资产负债等数据为研究基础,分析村镇银行资金来源及配置情况、经营特征及制约发展因素,以期为陕西省村镇银行提升经营能力、进一步发挥作用提供发展策略。

二、陕西省村镇银行资产负债管理的实践

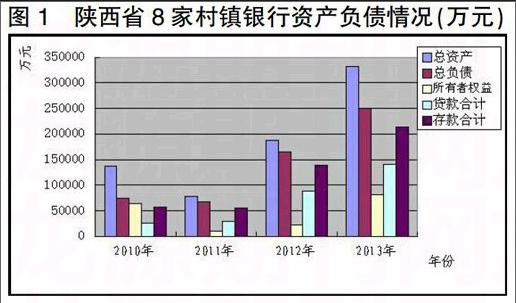

历经七年多的实践,陕西省村镇银行资产负债管理经验逐步成熟。陕西省8家村镇银行2010-2013年的资产负债数据分析显示,资产负债结构及其变化总体表现为资产负债变化的统一性,不同形式机构之间略有差异。

(一)贷款规模增长拉动总资产规模快速增长

从资产总额看,村镇银行资产总额快速增长,四年内资产总额实现倍增,无论是资产绝对额还是增速均实现了较大的增长。从资金结构看,资产结构中的贷款总额规模不断增加,占资产总额比重经历先扬后抑的小波动后趋于稳定。8家村镇银行自成立以来贷款总额最小增长1.15倍,最大增长2.7倍。从统计数据看,村镇银行在成立1-3年内,由于业务开展和推进,各类贷款占资产总额的比重会逐步增加,之后又因资产规模扩张或其他资产投资等因素的影响略有下降。2012、2013年7家村镇银行的各类贷款在总资产中的比重在30%-60%之间。数据表明各类贷款规模的快速攀升带动了村镇银行总资产的快速增长。

(二)存款规模增长拉动了负债规模快速增长

从负债总额看,总负债规模与总资产保持了同步扩张的态势。8家村镇银行负债总额呈现了成倍增长,增速略低于资产总额的增速。大部分村镇银行的负债总额均实现了1.19倍以上的增长,最高增长倍数达到2.45。从负债结构看,各类存款是总负债的最主要组成部分。2010-2013年8家村镇银行各类存款规模不断增加,各类存款占总负债比重在60%以上,这说明各类存款是村镇银行总负债的主要资金来源。另外,委托及代理负债业务、向中央银行借款等是村镇银行的相对重要资金来源。

(三)所有者权益快速增长,资产负债率高

从资本增长和资产负债结构看,村镇银行所有者权益快速增长,存贷结构总体稳定,资产负债率相对高。具体表现是,从所有者权益规模看,2010-2013年8家村镇银行的所有者权益规模逐年快速增长,个别村镇银行在成立两年内所有者权益总额达到了10倍左右增长。从存贷结构看,存贷比有所上升,但总体上存贷比变动区间不大,4家以上村镇银行存贷比在66%以上。从资产负债结构看,资产负债率超过50%。

分析表明:从规模上看,近几年陕西省村镇银行资产、负债规模及所有者权益实现了快速增长,总体上资产增速快于负债增速。资金配置上看,资金的主要来源是吸收存款,发放贷款的增速快于吸收存款的增速,存贷比逐渐升高,存贷结构总体稳定;从资金结构管理上看,资产负债结构需要优化。

需要关注的是,无论在融资渠道、成本控制、风险管理等内部自身发展,还是政策扶持、竞争优势等外部发展环境方面,陕西省村镇银行都有着制约其有效发挥作用的问题。第一,融资渠道单一,资金来源受限。主要表现在两个方面:一是由于陕西省村镇银行主要成立于2010年以后,设立时间短,规模小,资金实力不足,受成本费用制约,服务网点少。同时,缺乏品牌号召力,存款增长缓慢。二是村镇银行的主要服务对象是农户和农村中小企业,农村居民收入水平不高,一定程度上制约了村镇银行储蓄存款的增长。第二,交易成本高、流动性不足。村镇银行业务范围相对单一,缺乏规模效应,工作成本高,盈利空间小;存贷比偏高,流动性不足会抑制贷款业务的开展。第三,财务状况不尽人意。村镇银行成本收入比远远高于农合行、农信社水平。第四,缺乏相应的政策扶持,村镇银行竞争优势不强。村镇银行税率高于农商行、农合行以及农信社的营业税,又缺少贴息贷款、财政性存款等优惠政策,导致在与农信社等当地金融机构的竞争中处于进一步劣势的地位。

三、政策建议

为解决陕西省村镇银行现存发展问题,改善村镇银行金融环境,提升小微金融经营能力和可持续发展能力,本文认为,应在明确市场定位、强化内部机制建设等夯实内部管理的基础上,从内部创新发展和改善外部环境两个层面进行突破发展。

(一)自身创新发展

一是拓展资金来源。从支农信贷为突破口,村镇银行依据再贷款相关规定向人民银行申请再贷款,壮大资金实力;利用村镇银行经营灵活及融入农村的优势,积极争取地方政府支拨的政策性补贴、涉农资金等由村镇银行来办理业务,优化负债结构。

二是创新信贷模式。利用经营灵活和政策宽松的优势,与农业银行、农村信用社等传统金融机构实现错位竞争。

(二)加大政策扶持

一是建议对村镇银行在税率征收上给予一定幅度优惠,实行差别税率政策,对初创阶段的村镇银行3-5年内减免营业税、所得税或延长税收优惠政策的执行期限。

二是建议地方政府对农村地区的支农补贴等,可以通过村镇银行来发放,给予村镇银行必须的政策性支持。

(三)监管部门推动发展

一是实行差别监管。根据发展情况,将符合条件的村镇银行加入大小额支付系统、征信管理、外汇管理等网络系统,提高村镇银行的资金清算效率和服务能力;对发放支农贷款达到一定比例的村镇银行,在再贷款和利息方面给予扶持和优惠。

参考文献

[1]蒲蓉.基于SWOT分析的村镇银行可持续发展研究[J].改革与开放,2009,(10):146-147。

[2]曲小刚.村镇银行双重目标的困境[J].银行家,2013,(7):82-85。

[3]吴治成.村镇银行的市场定位与发展研究[J].经济师,2010,(2):17-19。

[4]张军.国外小额信贷模式在我国农村金融中的应用现状分析[J].农业经济,2013,(10):100-102。

[5]赵冬青,王树贤.我国村镇银行发展现状的实证研究[J].农村经济,2010,(7):77-79。

The Research on the Development of Micro and Small Finance from the

Assets and Liabilities of Rural Banks

LIU Yajun

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract: In recent years, the rural banks in Shaanxi province have developed rapidly, which has played an irreplaceable role in serving for agriculture, rural areas and farmers. The paper analyses the development characteristics and restrictive factors of the rural banks in Shaanxi province from the structure of assets and liabilities, and puts forward strategies for their further development.

Keywords: rural bank; assets and liabilities; micro and small finance

责任编辑、校对:张德进

猜你喜欢

商业会计(2019年18期)2019-11-16

现代商贸工业(2016年33期)2017-04-18

商情(2017年6期)2017-04-18

时代金融(2016年36期)2017-03-31

商情(2016年49期)2017-03-01

中国集体经济(2016年27期)2016-11-19

大众理财顾问(2016年8期)2016-09-28

商(2016年15期)2016-06-17

商(2016年16期)2016-06-12

中国市场(2016年20期)2016-06-12