期权定价理论在企业价值评估中的运用

2015-07-18 12:58马司玺

对外经贸 2015年2期

关键词:企业价值评估

[摘要]近年来,投资消费和期权已成为国内外金融界广泛关注的问题。对期权定价理论以及期权定价Black-Scholes模型进行阐述,具体分析Black-Scholes在江西铜业价值评估中的实际运用等相关问题,证明了将期权定价理论运用于企业价值评估中更加具备客观性与合理性等优势,能较为充分地考虑企业价值表现形式上所存在的差异性,更适合于对现代企业进行价值评估。

[关键词]期权定价;企业价值评估;Black-Scholes模型

[中图分类号]F832[文献标识码]A[文章编号]2095-3283(2015)02-0123-03

[作者简介]马司玺(1982- ),男,山西长治人,助教,硕士研究生,研究方向:企业管理学、政治经济学、西方经济学。一、期权定价理论

期权属于契约的一种,期权持有人有权在未来某一时间,通过某种价格向对方购买或者出售定量标的物,但不拥有买卖的义务。期权属于衍生金融品的一种,其产生于20世纪70年代,在期权定价理论以及定价模型逐渐成熟之后就以极快的速度普及和发展起来。期权实为选择权的一种,这种权利在未来某一时间可以选择行使,也可以放弃,进而减少当前直接拥有资产可能出现的市场风险。得到该期权的当前成本和它目前的价格往往是相等的,即是其在市场中的实际价值。期权到期日的价值用公式表示为:

C=E[max(S-X,0)](1)

公式中S指期权到期日的股票价格;X表示在期权购买时所确定的股票价格,也称之为期权执行价;E指风险中性的期望值。

期权交易规则中明确规定,期权到期之后,无论S值如何变化,期权所有者都有权以X买进或者卖出期权合约规定的股票,而期权到期日的价值应该等于S-X。

当S-X的值大于E时,投资者盈利;当S-X的值小于E时,投资者亏损;当S-X约等于E时,投资者仅仅损失初始成本。

二、期权定价模型

在期权定价模型中,最著名的是Black-Scholes模型。Black-Scholes模型中买入期权的价值形式具体如下所示:

C=SN(d1)-Ke-nN(d2)(2)

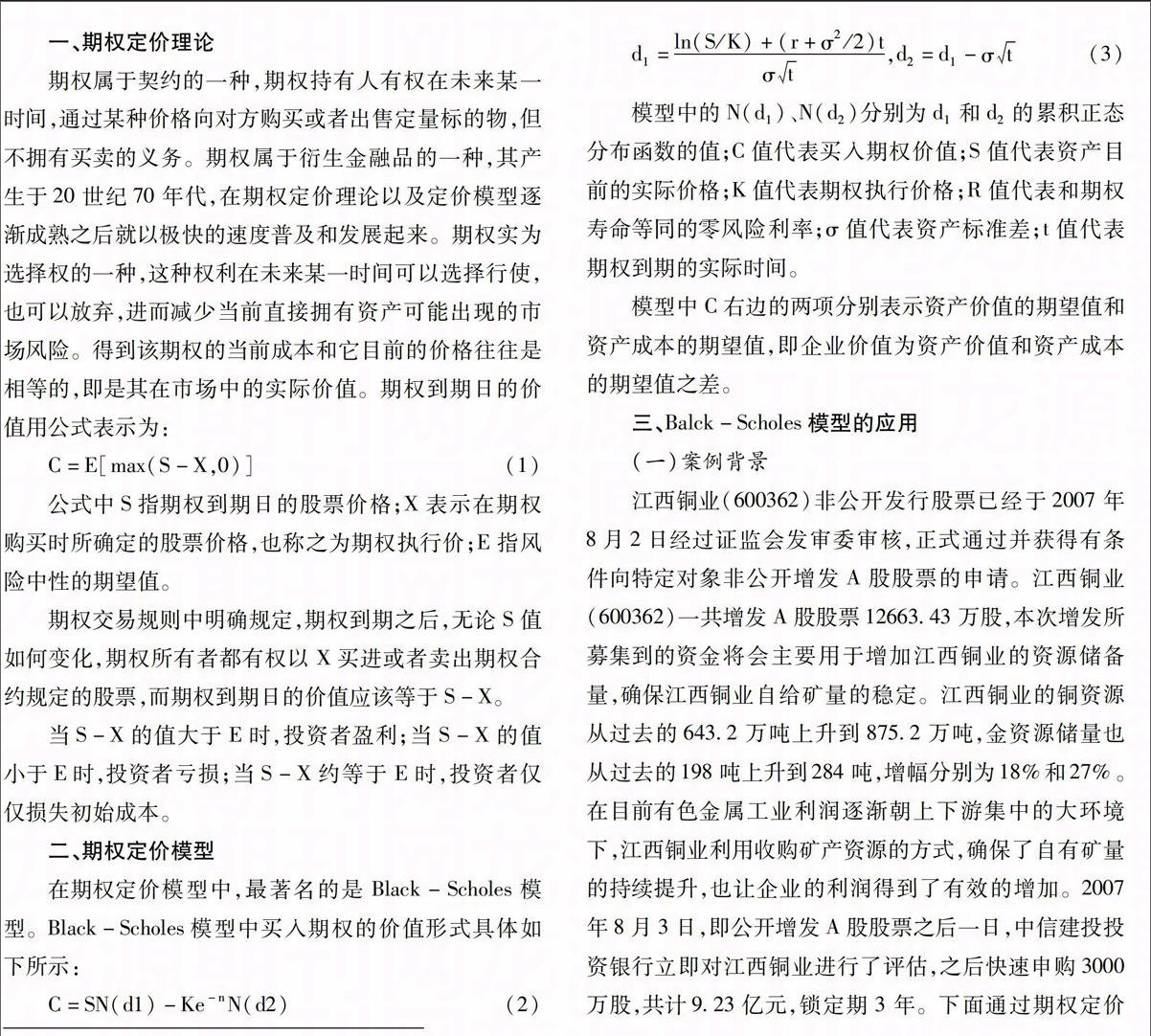

d1=ln(S/K)+(r+σ2/2)tσt,d2=d1-σt(3)

模型中的N(d1)、N(d2)分别为d1和d2的累积正态分布函数的值;C值代表买入期权价值;S值代表资产目前的实际价格;K值代表期权执行价格;R值代表和期权寿命等同的零风险利率;σ值代表资产标准差;t值代表期权到期的实际时间。

模型中C右边的两项分别表示资产价值的期望值和资产成本的期望值,即企业价值为资产价值和资产成本的期望值之差。

三、Balck-Scholes模型的应用

(一)案例背景

江西铜业(600362)非公开发行股票已经于2007年8月2日经过证监会发审委审核,正式通过并获得有条件向特定对象非公开增发A股股票的申请。江西铜业(600362)一共增发A股股票1266343万股,本次增发所募集到的资金将会主要用于增加江西铜业的资源储备量,确保江西铜业自给矿量的稳定。江西铜业的铜资源从过去的6432万吨上升到8752万吨,金资源储量也从过去的198吨上升到284吨,增幅分别为18%和27%。在目前有色金属工业利润逐渐朝上下游集中的大环境下,江西铜业利用收购矿产资源的方式,确保了自有矿量的持续提升,也让企业的利润得到了有效的增加。2007年8月3日,即公开增发A股股票之后一日,中信建投投资银行立即对江西铜业进行了评估,之后快速申购3000万股,共计923亿元,锁定期3年。下面通过期权定价理论中的Balck-Scholes模型对江西铜业企业价值实施评估,对此次参股交易价格是否具备合理性展开分析。

(二)江西铜业企业价值的估值与计算

根据江西铜业所增发的1266343万A股为企业增加的1531万吨铜矿资源储量和62吨黄金资源储量,期权定价理论价值评估适用于此。在期权定价理论实际应用的背景下,企业价值一般可以分为传统价值贴现值和潜在期权价值(指的是追加投资的40亿元所形成的价值)。所以我们采用下面的公式来表示该企业价值:

V=V0+Vd(4)

1传统价值贴现值计算

企业拥有无限的发展潜能,但实际实施价值评估过程中,必须科学预测企业计划经营年限。一般来说,企业计划经营年限通常关系到企业自身性质、经营实际情况等因素。例如高科技企业通常有3年的计划经营年限,而钢铁企业却是10年甚至20年,通常在10年左右。结合江西铜业现阶段的铜矿资源开采效率而言,该企业计划经营年限可以估计为10年,所以将这一数值假设为10,即n=10。

(1)未来10年现金流量

从江西铜业过去的企业资产负债表中能够得出,该企业总共拥有63857242万元的固定资产还原值,应用直线折旧理论,每年折旧费用63857242/10=6385724万元,结合估算得到的净利润,能够直接计算出该企业未来10年的现金流量。

(2)贴现率

运用资产定价模型来计算贴现率,其公式为:

r=R0+β(Rm-R0)(5)

公式中的r为贴现率;R0为无风险贴现率,β为系统风险,Rm为公司的必要报酬率。根据2007年的五年期国债380%,R0的取值为380%,β的取值以有色金属行业的平均值13作为标准,公司的必要报酬率为10%,则根据公式可以计算出r=1186%。

(3)公司负债

分析2006年12月31日的资产负债表中能够得出,截至2006年12月31日,江西铜业的账面上有57737097万元,因此得到公司负债L=57737097万元。

(4)静态贴现值endprint

可以按照下面计算传统企业价值静态贴现值V:

V=10t=1CFt(1+r)t+CF11(1+r)11-L(6)

计算得出:V=711490780万元。

2潜在期权价值的计算

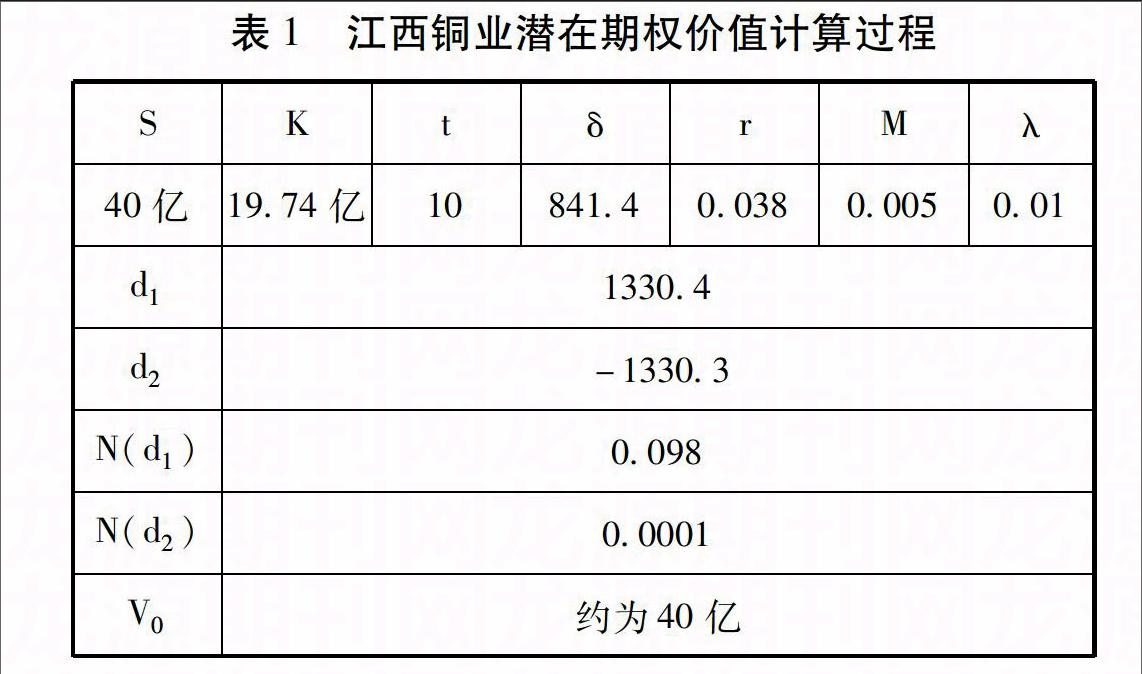

(1)计算标的资产价格

江西铜业增发的1266343万A股为企业带来了40亿元的融资,所以把40亿元当成标的资产价格S,得到S=40亿元。

(2)计算执行价格K

标的资产价格就是10年之后矿产资源增加量的市场价值。结合未来10年铜与黄金的价格预期,引用正态分布公式能够得到铜的期望价格E1=711,铜的价格方差δ1=084;黄金的期望价格E2=2358254,黄金的价格方差δ2=1239411。所以,标的资产总价值为1974137078万元,其中有9240%为铜矿资源,剩余760%为金矿资源,即K=1974137078万元。

(3)到期时间

标的资产的到期时间10年,即得到t=10。

(4)计算标的资产方差δ

标的资产方差即是铜和金的组合风险,因此根据前面的数据可以得到如下结果:

δ=(W21δ21+W22δ22)=(0942×092402+11074492×007602)12=8414(7)

(5)无风险利率

无风险利率按照2007年的五年期国债收益率取值计算,该值为r=380%。

(6)考虑交易成本

公司实施收购时,存在购买股票所形成的交易成本,一般包含股票印花税和中介佣金等成本。按照现阶段企业流行的交易成本当成参考标准,现将每股股票价格的04%当作每股交易成本。

(7)混合运动模型的参数

通常来说,股票实际价格会随着期望变化率在合理范围内发生波动,其连续平滑变化属于经济中的平常变化,但是也会出现连续平滑变化不成比例的波动情况。可以构建一个混合过程,主要为泊松跳跃,其跳跃频率λ取值001,由泊松跳跃产生的平均增长率μj取值001。

在确定上述7个模型参数之后,利用Balck-Scholes模型对江西铜业的潜在期权价值进行计算,具体计算过程如表1所示:

表1江西铜业潜在期权价值计算过程SKtδrMλ40亿1974亿10841400380005001d113304d2-13303N(d1)0098N(d2)00001V0约为40亿通过前文的分析,运用期权定价理论可以确保对江西铜业所进行的价值评估更加具备客观性与合理性,可以直观真实地体现出江西铜业未来的盈利情况和该企业在市场中拥有的实际价值。

四、结论

期权定价理论的产生给企业价值评估带来了新的途径与方法。随着市场经济的发展,市场竞争和企业发展环境变得越来越复杂,选择正确的经营管理策略就变得更加重要,而期权定价理论可以起到有效作用。运用期权定价理论进行价值评估,很多潜在的获利机遇就能成为企业价值的一部分,从而更加准确地对企业价值进行评估。

[参考文献]

[1]耿慧娟,夏秀芳,刘晓慧基于实物期权的企业价值评估——以龙净环保为例[J]商业会计,2014(8):58

[2]王菁,薄建奎,何祈芳实物期权视角下的创业板企业价值评估[J]江苏商论,2014(9):12

[3]白晨静企业价值评估途径综述及理论框架整合研究[J]石家庄经济学院学报,2014(8):19

[4]陈韬,王丽君,陈鹏基于期权定价理论的我国资本市场违约概率度量[J]金融理论与实践,2014(6):23

[5]杨琳浅析期权定价理论及其组合投资策略[J]价值工程,2014(5):48

(责任编辑:陈鸿鹏)endprint

猜你喜欢

青春岁月(2017年2期)2017-03-15

商场现代化(2016年25期)2016-11-15

财税月刊(2016年6期)2016-10-08

商场现代化(2016年19期)2016-07-29

商(2016年23期)2016-07-23

中国市场(2016年27期)2016-07-16

商(2016年10期)2016-04-25

商(2016年8期)2016-04-08

商(2016年5期)2016-03-28