取消船舶进出签证后港口建设费稽查模式探讨

2015-07-24 02:22张俊袁国强

珠江水运 2015年11期

张俊+袁国强

摘 要:取消船舶签证后,为保障港口建设费征收,应对海事监管模式改革对规费征收带来的挑战,加强港口建设费稽查势在必行,港口建设费稽查可以采用分类管理思想来提高效率,根据稽查对象和稽查重点的不同,可以分为现场稽查、一般稽查和专项稽查三种类型。

关键词:现场稽查 一般稽查 专项稽查

1.前言

船舶进出港口签证是中华人民共和国海事局(交通运输部海事局)依据《中华人民共和国海上交通安全法》和《中华人民共和国内河交通安全管理条例》对我国沿海和内河航线运输船舶实施管理的行政许可。随着十八大以后国务院深化行政审批制度改革,精政放权,取消船舶进出港口签证已成为海事系统深化改革的重要内容,而现有的港口建设费征管模式就是以船舶进出港签证为基础手段来实现缴讫的,取消船舶签证后,为保障港口建设费征收,应对海事监管模式改革对规费征收带来的挑战,加强港口建设费稽查势在必行。

2.港口建设费稽查分类

港口建设费稽查是指各级海事管理机构通过开展现场执法、日常巡航等渠道,对规费征收义务主体的缴费情况进行核实,对偷缴漏缴、应征不收,不按时登记上缴等违章行为进行处理,港口建设费稽查是保证海事规费征收、维护规费征收秩序的重要手段,特别是随着海事监管模式改革的推进,海事进出港口签证逐步取消,规费稽查的作用更加凸显。

港口建设费稽查可以采用分类管理思想来提高效率,根据稽查对象和稽查重点的不同,可以分为现场稽查、一般稽查和专项稽查三种类型。2.1现场稽查

现场稽查是指海事管理机构根据征收管理需要,结合日常征收工作,对进出港口货物信息、装卸、堆存、提离和港口建设费缴交情况进行检查、核实的活动。现场稽查的工作一般结合海事现场执法工作开展的,其目的是通过优化现场执法力量,推进综合性的执法稽查,以节约海事执法资源,提高工作效率。

由于海事执法力量有限,在港口建设费现场稽查中,可以重点监管对象以下三类对象:货物申报量低于核定船舶参考载重吨的80%、海船申报低值免征货物、明显不合理申报远距离运输低值并且免(缓)征货物的,国外进口的应缴港口建设费的货物到港3个月后,仍未足额缴纳港口建设费的,海事管理机构每半个月应实施不少于一次的现场日常稽查,并需拍摄和留存可证明货物仍未提离现场的照片。

现场稽查中,各级海事机构可以根据自身辖区实际情况制定相关表格记录,在方便执法,不影响船舶航行计划的同时,很好的规范记录稽查结果。

2.2一般稽查

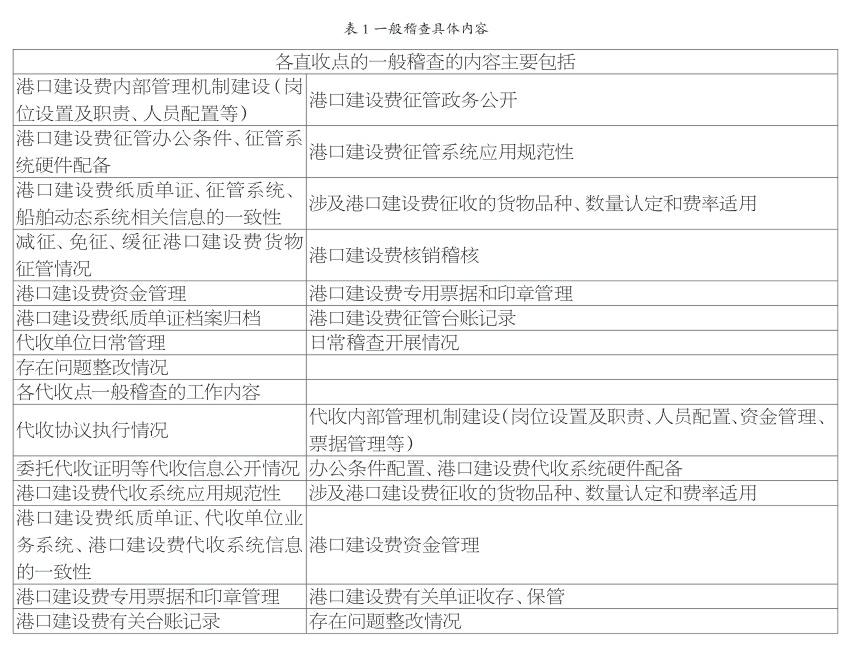

一般稽查是指上级海事管理机构对下级海事管理机构、或者海事管理机构对自身辖区缴费人、船舶代理公司、港口经营人以及货物承运人等稽查对象的港口建设费征缴工作实施的综合性稽查,具体检查内容如表1所示。

2.3专项稽查

专项稽查是对群众投诉举报、检查发现、上级交办、有关部门移送和下级海事管理机构请求稽查的涉嫌违反港口建设费征管相关法律法规的事件,以及因工作需要对特定单位(事项)实施的有针对性的稽查。专项稽查对象可以为直收点、代收点、代报代缴单位、货主以及不具备委托代收港口建设费资质的船舶代理公司、港口经营人以及货物承运人,检查内容可以参照一般稽查的项目进行。

3.港口建设费稽查方式

根据工作需要,稽查人员可以采取以下方式开展稽查:

(1)进入相关的生产经营场所、货物存放场所、船舶,检查进出港口货物及其船舶的缴费情况;

(2)通过系统比对等手段现场核实船舶进出港及其载运货物记录,要求被稽查人提供证明材料、询问相关人员;

(3)查阅、复制被稽查人与货物有关的单证、合同、发票、帐册、记录等资料;

(4)向被稽查人询问与港口建设费征缴有关的情况和问题;

(5)使用录音、照相、摄像以及法律允许的其他稽查手段。

4.结束语

建立以货物进出港信息和船舶报告制为基础,以非现场(窗口)征收为主要手段,行为规范、高效廉洁、透明公开的新型海事港口建设费征管模式,日常稽查是保障,将规范稽查融入船舶监督检查,充分发挥港口经营人和代理人的信息资源优势,不仅能节省海事执法资源,还能高效保证港口建设费应征不漏。

参考文献:

[1]港口建设费征收管理办法,财综[2011]29号文.

[2]港口建设费征收管理工作规程,海财会(2011)551号文.endprint