公立医院人力资源价值会计计量的随机报酬模型

2015-07-28 02:53蔡蕾上海市第一人民医院人力资源处上海200080

上海第二工业大学学报 2015年3期

蔡蕾(上海市第一人民医院人力资源处,上海200080)

公立医院人力资源价值会计计量的随机报酬模型

蔡蕾

(上海市第一人民医院人力资源处,上海200080)

摘要:人力资源价值的确定是人力资源会计应用中的难点。基于上海市某三甲医院开展的高级医师专业技术职务聘任实践中产生的高级医师绩效考核得分,利用随机报酬模型公式对某科室人力资源价值进行计算,讨论了随机报酬模型所涉及到的数据确定问题,提出将公立医院员工的绩效考核分值和人力资源会计计量联系起来,从而计算公立医院人力资源价值的具体方法,并指出使用该模型对人力资源价值进行会计计量时需要注意的若干方面问题。该方法对于公立医院开展人力资源会计核算工作具有较强的指导意义。

关键词:工商管理;公立医院;随机报酬模型;人力资源会计

0 引言

“人力资源会计”由美国密歇根大学赫曼森在1964年首次提出,是对人力资源成本与价值进行计量和报告的程序和方法,是会计学科发展的全新领域[1]。但目前为止,我国尚未全面开展人力资源会计工作,一个重要的原因是人力资源的价值较难确定,公立医院也未能例外。

迄今为止,许多学者对于如何确定人力资源价值建立了若干计量模型,如未来工资报酬折现计量方法、调整后的未来工资报酬折现计量方法以及随机报酬计量方法等。1985年,美国学者弗兰姆·霍尔茨(Famholtz)在他的《人力资源会计》一书中提出“随机报酬价值模型”。他认为人对于组织的价值在于他能够提供未来的用途和服务,人对组织提供的服务量是由人的生产能力、调动、晋升及作为该组织成员的可能性等因素决定的,这些服务量取决于人在组织内目前或未来所担任的角色和实际担任该角色的可能性,而这种可能性是随机的,在这种过程中人所提供的服务是对组织的报偿[2]。所以弗兰姆·霍尔茨把这种过程称为有报偿的随机过程,因此计算人力资源价值时,只能综合考虑预计服务年限、服务状态、特定服务状态下的价值及其概率来预期。该模型比较适用于我国公立医院人力资源价值的计量。

本文基于上海市某三甲医院开展的高级医师专业技术职务聘任实践中产生的高级医师绩效考核得分,利用随机报酬模型公式对某科室人力资源价值进行计算,讨论了随机报酬模型所涉及到的数据确定问题,提出将公立医院员工的绩效考核分值和人力资源会计计量联系起来,从而计算公立医院人力资源价值的具体方法,并指出使用该模型对人力资源价值进行会计计量时需要注意的若干方面问题。该方法对于公立医院开展人力资源会计核算工作具有较强的指导意义。

1 随机报酬模型公式及作用

1.1变量及涵义

随机报酬模型计量公式如下:

式中:V代表人力资源价值;Ri指第i种工作岗位上预期的货币体现;P(Ri)指员工在某种工作岗位上的概率;m为工作职位数;n指员工为医院服务的期望年限;ri为第i年的收益贴现率。

1.2模型对于公立医院的作用

利用随机报酬模型,公立医院可以通过计算得出全体员工的货币化价值。模型潜在的原理是:个人能力和蕴涵价值的货币化体现是个人未来收入现值之和,即个人劳动所得的现值之和。要确定公立医院人力资源的价值,比较简单的方法是把各类员工在医院工作至退休所能获得的个人收入以适当的折现率进行折现后加总。基于上述理论,随机报酬模型是对员工未来工资折现报酬的总额进行修正后建立的会计计量模型。

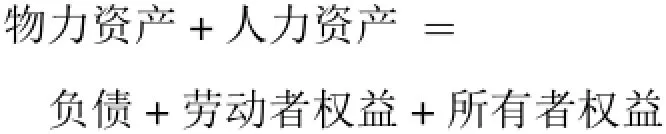

公立医院计算出式(1)中的V值,就能够得出人力资源会计的基本平衡公式

中人力资产的值,从而使人力资源会计的开展成为可能,进而通过人力资源会计报告把医院人力资源的整体状况完整地公示给财务信息使用者、政府或公众。这对于公立医院实行人力资源的优化组合与有效管理、制订正确的人才队伍建设规划以及提供客观、科学的数据具有重要的意义。

2 公立医院采用随机报酬模型的可行性

随机报酬模型是一个动态的计量模型,它考虑了医院员工胜任某一岗位的能力和其在某一岗位连续工作的时间,对于公立医院人力资源价值的计量比较合理。

具体而言,公立医院采用随机报酬模型的可行性如下:

(1)Ri的取值可以合理确定。我国公立医院目前普遍采取了绩效奖金分配的方法,个人收入与其所处岗位的性质、个人被聘任的专业技术职务以及实际工作量和工作质量有很大的关联,式(1)中的Ri值可以据此确定。而绩效考核的实质是以分值的形式体现个人价值,从而决定个人专业技术职务的延续或变动,在综合考虑个人绩效考核分值后,某些人员会被降级聘任,在下一聘期内所获得的收入将会减少。这会促使某些被降级的专业技术人员选择更换岗位甚至辞职。因此,绩效考核分值与式(1)中P(Ri)的取值有重大关联。

(2)随机报酬模型考虑到了人力资源成长的不确定性,而这正是公立医院人力资源的一大特点。在公立医院,部分人员具有较强的成长性,而另一些人员虽然在引进时花费了极大成本,却并不具备未来成长性,甚至还会出现实力倒退的情况。公立医院聘任的员工中,个人的知识、技能和服务意愿极大影响了其未来岗位,很大程度上决定了个人平调、晋升、降职,甚至是离职的可能性,而这种可能性正是随机报酬模型所需主要考虑的参数。

3 模型中参数值的确定与模型运用中可能存在的难点

随机报酬模型式(1)中,Ri、m、n、ri的值都是可以预测的。

(1)Ri:假定员工的预期收入可以预测,可以采用计量当年员工的年收入。

(2)m:可采用公立医院实际聘用的各级各类岗位数。

(3)n:假定员工将在医院持续工作至退休,可以按照员工从计量当年至预期退休年龄的年份数。如,某员工45岁,预期60岁退休,则n=15。

(4)ri:可以采用银行同期的存款利率。

上述模型运用的困难之处在于:如何能够正确判断某位员工在某种工作岗位上持续工作的概率(P(Ri))。

解决方法可以从绩效考核分值着手。公立医院目前推行的绩效考核工作,目的是通过制定一套合理的绩效考核方案,使专业技术人员的聘任工作更加科学[3]。但是到目前为止,绩效考核分值和人力资源的会计计量之间尚未建立起合理的联系使绩效分值可以合理地用于判断人力资源价值。因此,从绩效考核分数到会计计量之间必须建立起一个合理的数理模型,用以推算出某位员工在某岗位持续工作的概率,从而使随机报酬模型的数据计算成为可能。

4 某三甲医院利用绩效考核分值计算人力资源价值的实践

4.1高级医师的绩效考核

自从2014年9月起,某三甲医院在医师高级专业技术职务聘任工作中进行了一系列的重要改革,组织全体临床科室进行了医师类高级专业技术职务的竞聘。聘任工作采用绩效考核分值与专家评审相结合的方法,已经取得相应专业技术职务任职资格者参加院内专业技术职务的竞聘,需要通过年度绩效考核,并经院内学术委员会评审择优后才能予以聘任。

绩效考核以科室(部门)为单位。考核内容包括参聘者的医疗、科研、教学等业务能力,以及精神文明、廉政纪律执行情况,除廉政纪律执行情况采用职业道德“一票否决制”外,其他方面考核采取计分制,最终将高级医师各方面的实际得分按照设定的权重比例折算成相应的考核分值。每个科室(部门)将本科室同一级别参聘者的得分情况,根据其考核总分从高到低进行排序,按比例划分为A、B、C、D 4个等次。以同一级别参聘人数为依据,前20%为A等;21%∼80%为B等;81%∼90%为C等;其余10%为D等。考核结果为“A”者优先考虑职务聘任,列为人才梯队的后备人选,优先考虑出国培训、人才项目;“C”等或“D”等人员分别由科室主任及院绩效考核工作小组进行诫勉谈话。截至2015 年4月,全院共有412名取得高级专业技术职务资格的医师参加竞聘,实际聘任343人;落聘69人。某三甲医院××科室高级医师绩效考核分值统计表如表1所示。

表1 某三甲医院××科室高级医师绩效考核分值统计表Tab.1 Performance appraisal score statistics of senior physicians from××department of a 3A hospital

4.2计算某科室高级医师的人力资源价值

随机报酬模型中,Ri的值是动态的。但是,由于公立医院特定医师岗位的年薪酬金额变动不大,所以可以把Ri看成是一种特殊的年金。计算一名医师工作至退休前的薪酬总和,就是计算该年金的现值。每位医师的薪酬年金,和其岗位胜任能力成正比。计算步骤如下。

(1)绩效考核得分公布之后,××科室的每一位高级医师都有两种(式(1)中m=2)被聘任职务的可能:

① 被聘任与其取得资格相应的专业技术职务,如取得正高级资格者被聘任为主任医师;

② 被低聘一级职务,如取得正高级资格者被聘任为副主任医师。

设某医师在与取得资格相应岗位上获得的年度薪酬收入为R1,在被低聘一级岗位上获得的年度薪酬收入为R2。其被聘任与取得资格相应职务的可能性为P(R1),被低聘的可能性为P(R2)。每位医师的预期年金

(2)绩效考评总分值在科室平均值以上者不可能被低聘,因此,上表中序号为1、2的主任医师以及序号为1∼6的副主任医师的

其预期年金

(3)根据医院专业技术职务聘任规定,绩效考评总分值在科室平均值以下者均有可能被低聘,因此必须计算其修正分值。修正分值综合考虑了高级医师的绩效考核总分、科内等次和院外专家同行评议3个因素,计算过程如下。

① 以该医师所在科室内所有医师考评得分的平均分值为基准,计算该医师绩效总分与该平均分值的偏离度。

② 根据偏离度的值,计算出该医师的考评调整分值。经过调整后的考评分值已经去除了各不同学科之间的实力差距,以及因专业领域的不同所可能造成的影响。

③ 院外专家同行评议结果,按照获得赞同票数比例,折算成以100分为满分的具体分值,精确至小数点后1位。如:院外专家5人评议,2人赞同,3人反对,则该医师的院外专家同行评议得分为40分;院外专家3人评议,1人赞同,1人反对,1人弃权,则该医师的院外专家同行评议得分为33.3分。以此类推。

④ 医院按照20%权重将院外专家同行评议的结果纳入修正分的计算中;将各医师的考评调整分按照60%权重计入最后的医师综合考评得分。计算公式如下:

式中:S为该名医师最终的综合考评得分;xi为该名医师分别在医疗、科研、教育、精神文明项下所得的分值;¯X为该名医师所在亚专科的平均考评分; Y为该名医师在院外专家同行评议结果经换算后获得的具体分值;Z为该医师在科室内的考核等次; w1=60%,为院内考评调整分权重值;w2=20%,为院外专家同行评议权重值。w3=20%,为等次转换分值权重20%。

按照上述计算方法,××科室高级医师综合考评得分(S)如表2所示。

⑤表②中,综合考评得分低于60分者必然被低聘。因此,序号为4的主任医师的

其预期年金

⑥综合考评得分高于60分者的岗位胜任能力与其综合考评得分成正比。因此,

如序号为3的主任医师,其预期年金

分别获取每位高级医师考核前的年收入及预期低聘的年收入值,可计算每个人的预期年金值R。根据绩效分值计算出的××科室高级医师预期年金值如表3所示。

⑦ 分别计算每位高级医师退休前在本院的连续工作时间(年数),并根据随机报酬模型公式计算每人的V值。设收益贴现率ri=3%。

个人V值加总后即为该科室人力资源价值的货币体现值,该科室个人的价值最高者为序号3的副主治医师(579.53万元),最低者为序号为4的主任医师(303.86万元)。

截至绩效考核分值公布日,××科室人力资源价值总额为7 725.21万元。个人预期收入值及科室合计价值如表3所示。

4.3需要注意的几个方面

4.3.1借助计算机信息系统进行大数据采集及分析

公立医院人员绩效考核是以强大的计算机信息系统作为后盾的。信息技术可以帮助公立医院相关职能部门根据医院已经制定的绩效评价指标体系,采集大量精细化绩效数据,使绩效考核信息实时生成,人员绩效管理工作更加便捷高效[4]。实践证明,公立医院如果仅有完善的绩效管理指标体系,却不能借助信息系统规范有序地获得相关数据,绩效考核目标就无法实现,相反还会增加管理成本,造成浪费。

表2 某三甲医院××科室高级医师综合考评得分Tab.2 Comprehensive evaluation score of senior physicians from××department of a 3A hospital

4.3.2以全收入统计为基础,正确计算各级各类员工的预期收入

公立医院人力资源,是指公立医院引进、拥有、控制的,具有较强医疗、教学、科研及管理能力的人才总称[5],其结构较为复杂。按照工种可以分为临床医师、护士、医技人员、管理人员、其他专业技术人员、后勤管理人员等;按照岗位性质可以分为在职人员和其他人员,其中在职人员又可分为在职在编人员和非在编但享受编内同类人员相同工资奖金待遇的同工同酬人员两类,其他人员则主要包括医学院或研究所编制人员、住院医师基地培训对象、在读博士后及研究生、进修医生、退休回聘及特聘人员、劳务派遣人员等。每种人员年收入的组成、发放依据、发放方式有所不同,在实际计算时,必须对各级各类人员的收入结构、薪酬依据等进行详细分析,以全收入统计口径为基础,依靠计算机信息系统进行数据采集。

4.3.3基于动态考核结果,及时修订人力资源价值

公立医院对各级各类人员的绩效考核是以聘期作为周期的,是动态的考核。每个员工的绩效考核分值在不同的考核周期不同,对其职位的影响也不同[6]。例如:绩效考核分值持续高的员工,升职的可能性很高;绩效考核得分持续低的员工,有很高离岗或辞职的可能性。因此,基于绩效考核分值,采用随机报酬模型计算公立医院人力资源价值时,必须基于动态的绩效考核结果,对数据进行及时修订。其中,人力资源管理部门对在近期内将会递交辞呈的员工需要重点关注,修正其预期为医院工作的期望年限,也就是模型中n的值。

公立医院的人力资源价值,至少在每个考核期后应当修订一次,以保证会计数据的准确性。

此外,除了使用随机报酬计量模型外,公立医院也可以结合医院实际选用其他会计模型。如,当货币指针无法表现人力资源价值的所有特性时,公立医院可以结合非货币计量方法来全面考核人力资源的价值,包括人力资源会计推荐的员工技能一览表法、指针方法和模糊综合评判法等[7]。

表3 某三甲医院××科室高级医师预期年金现值Tab.3 Expected annuity present value of senior physicians from××department of a 3A hospital

5 结论

确定人力资源的价值是开展人力资源会计工作的基础。本文提出把公立医院员工的绩效考核分值和人力资源会计计量联系起来,从而计算公立医院人力资源价值的创新思路,并利用随机报酬模型公式对某三甲医院某科室的人力资源价值进行了计算。

随机报酬模型是建立在公立医院员工的个人价值等于未来报酬折现的假设基础上的,换言之,是基于个人在公立医院工作至退休所能够取得的所有报酬的现值,即人力资源价值等于个人所能取得的所有报酬的现值的假设基础上。在假设的过程中,需要不断地修定有关个人的参数值,比如,个人辞职、升职或者调离原岗位等状况对个人持续工作时间的影响。

此外,确定人力资源价值只是人力资源会计中的第一步,要使

的会计恒等式成立,还需要对人力资源负债和公立医院人力资源所有者权益作出正确的定义。接下来,需要设置合理的会计科目,定义正确的借贷关系,设计有关会计分录,进行合理的会计核算等。最终,要使人力资源会计报表成为有关部门决策的参考依据。

人力资源会计在公立医院施行的同时具有理论和应用意义,因为人力资源是公立医院的核心资产、重中之重。这是一个系统工程,涉及大量的数据计算和会计假设。接下来,最重要的工作就是把绩效分值转换成人力资源价值的数学模型设计,并将其修正得更加完善,使人力资产的会计核算数据更为精确。

参考文献:

[1]徐文利.医院人力资源会计发展面临的困境与对策[J].中国城乡企业卫生,2014(6):169-170.

[2]牛亚玲.民营医院人力资源会计核算探究[D].山东:山东财经大学,2013.

[3]金春明,王宗,李建英.北京市试行卫生管理专业技术职务评聘的成效分析[J].中国医院管理,2013,33(5): 41-43.

[4]冷锴.试论信息技术在医院绩效管理中的应用[J].南京医科大学学报:社会科学版,2010(4):303-305.

[5]王惠.新形势下医院人力资源管理探讨[J].财经界, 2015(5):277-278.

[6]周燕霞,彭云.卫生高级专业技术职务聘任实行量化考核的探讨[J].现代医院管理,2009(4):56-58.

[7]鲁成新.人力资源会计在医院管理中的应用之我见[J].经营管理者,2014(4):133-134.

中图分类号:F235.1

文献标志码:B

文章编号:1001-4543(2015)03-0221-07

收稿日期:2015-06-03

通讯作者:蔡蕾(1977–),女,上海人,高级审计师,会计硕士,主要研究方向为公立医院人力资源管理。电子邮箱polly611@126.com。

The Random Compensation Model of Human Resources Value Accounting Measurement in Public Hospital

CAI Lei

(Department of Human Resource,Shanghai General Hospital,Shanghai 200080,P.R.China)

Abstract:To determine the value of human resources is the difficulty in the human resources accounting application.Based on the scores of senior physician performance evaluation during the specialty technical position employment practice organized by Shanghai General hospital,the formula of random compensation model calculating human resources value of a clinical department in the hospital is used.The data determination problem relating to the model is discussed.It is proposed to link the staff performance appraisal score of public hospital to the human resources accounting measurement and explain specific methods of the calculation of human resources value and points out several issues to be paid attention to while using the model.The method has a strong guiding significance for the work of public hospitals to carry out the human resource accounting practice.

Keywords:business administration;public hospital;random compensation model;human resources accounting

猜你喜欢

东方教育(2016年19期)2017-01-16

商情(2016年40期)2016-11-28

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

经营者(2016年12期)2016-10-21

大众理财顾问(2016年9期)2016-10-11

现代经济信息(2016年6期)2016-05-31

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12