“营改增”背景下的安徽地税优化研究

2015-08-02 01:03杨怀伟

滁州学院学报 2015年4期

杨怀伟

地方税是我国公共财政体制中的重要组成部分,1994年实行分税制改革以来,地方税系在发展中不断自我完善,为地方经济持续健康发展,保证地方政府履行职权,公共服务产品供给,发挥了重要作用,但是随着工业服务化、服务业主体化日渐成为实体经济发展的新形态,以营业税为主体的地方税系,负面作用日益明显,以增值税取代营业税成为现实选择,安徽省从经济发展需求出发,于2012年10月实施“营改增”试点。

一、“营改增”安徽版试点回顾

(一)“营改增”背景

实行“营改增”是在全国财税改革背景下,结合安徽经济特点实施的改革,实行“营改增”首先是适应安徽经济发展的需要,增值税以其税收中性、设计科学,计税简明、退税简便、自动审计特点而被称为“良税”,被国际170多个国家和地区采用,具有 “环环征收、层层抵扣”征税特点,实施“营改增”,有利于打通产业抵扣链条,避免重复征税,降低企业税负,促进产业升级,形成微观激活和宏观优化效应,从安徽省产业发展看,以现代服务业为核心的第三产业的发展迅速,实施分税制时的1994年,第三产业产值为439.2亿元,从业人员为650.8万人,而实施“营改增”前的2011年,第三产业产值达4975.96亿元,从业人员增长到1483.5①万人,分别是是1994年的11.3倍和2.3倍,营业税“环环征收,无法抵扣”特点已经难于适应现代服务业发展需要,为了推动经济转型、调整产业结构,创新驱动发展,实现“经济强省、文化强省、生态强省”目标,“营改增”试点可谓恰逢其时。

(二)“营改增”进程

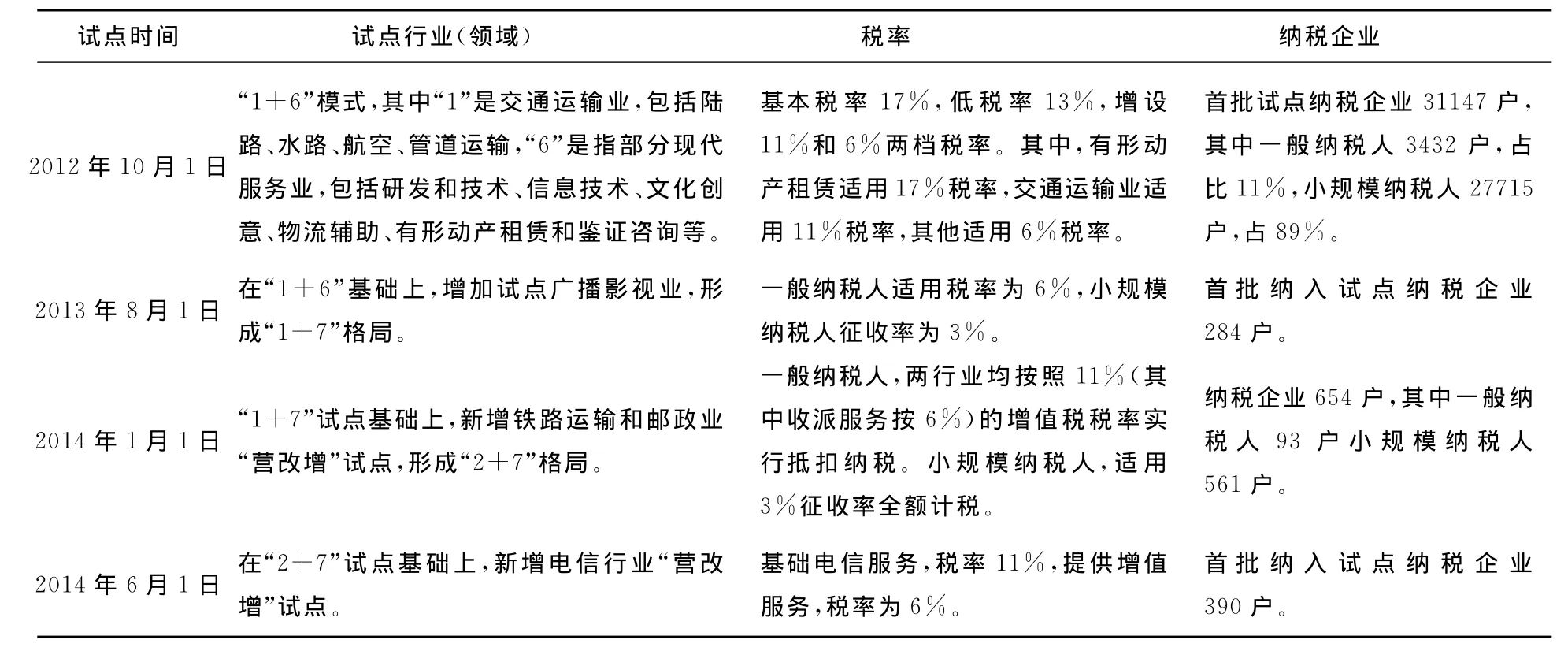

安徽省增值税改革是在国家税改的框架中进行的,基本按照“建立→转型→扩围→整合”路线图逐步推进,即在分税制改革初期建立增值税的基础上,实施增值税转型,将生产性增值税转型为消费性增值税,通过增值税扩围提速,实施“营改增”,最终完成“营业税”和“增值税”统一。自2012年10月1日,参考上海市“1+6”模式进行“营改增”试点改革,到2014年12月,先后纳入铁路运输业、邮电业,广播电视服务业、电信业纳入,形成“2+8”格局,具体实施进度如表1。

表1 安徽省“营改增”实施进程②

二、“营改增”背景下安徽地税存在问题

(一)主体税种缺失,替代税种培育困难

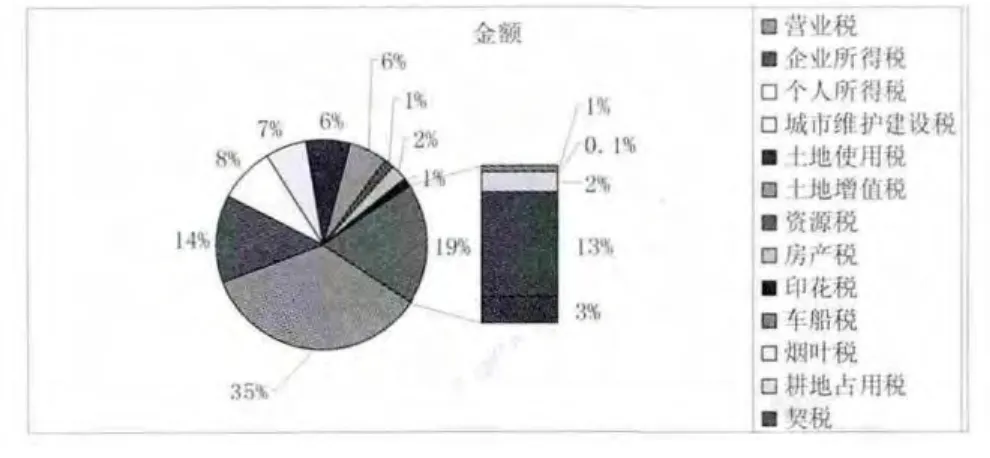

在现行分税制财政体制框架中,从税种角度看属于地方征收的地方税有14个,后经调整,取消农业税和农林特产税等,开征烟叶税,到2012年实施“营改增”试点改革时,剩余营业税、房产税、城镇土地使用税、土地增值税、车船税、契税、耕地占用税、烟叶税、城市维护建设税、资源税、印花税等11个税种。“营改增”试点结束后,营业税全面改征增值税,地方征收税种将减少为10个,特别是作为地方主要税种的营业税不复存在,主体税源随之缺失,而其他税种目前暂不具备主体税种条件,这一点从2014年全省地税收入结构看的很清楚,2014年营业税以540亿元、占比35%高举首位,排名第2~4位的企业所得税、契税、个人所得税分别为13.5%、12.6%、8.4%,加起来不超过营业税的比重(从目前划分税种来看,企业所得税和个人所得税为共享税),其他税种短期内成为主体税种难度较大,具体构成如图1:

图1 2014年全省地税收入分项目构成图

(二)税收增长降速,税收收入压力增大

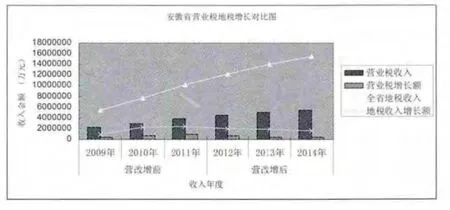

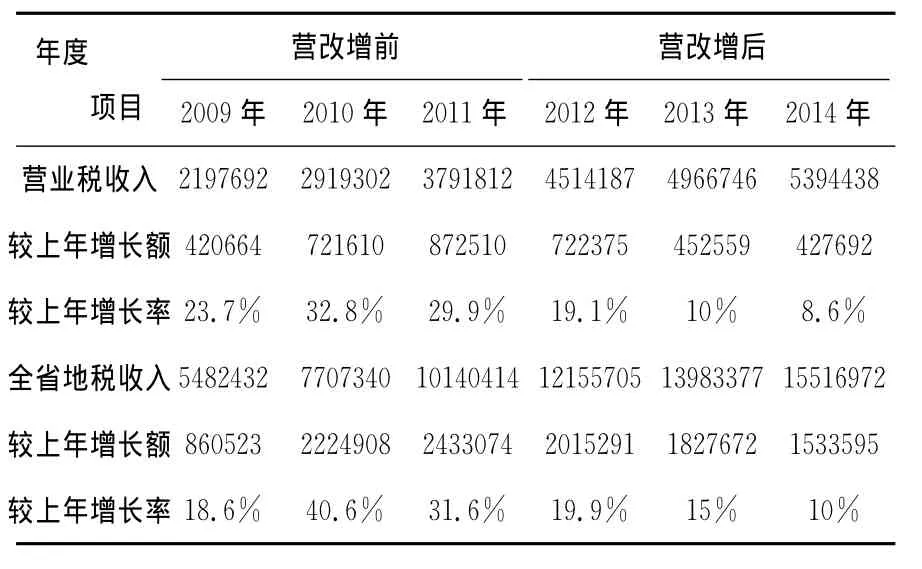

营业税作为地税收入的主要组成部分,一旦划归增值税后,首先影响的就是地税收入,尽管从2012试点以来,地税总体收入规模不断提高,但通过对比“营改增”前后3年营业税、地税收入情况可以看出,地税收入在“营改增”的进程中,呈放缓态势:其中营业税增幅2010-2012连续3年保持在70亿元以上,2012-2014年降至50亿元以下,增幅从2010年32.8%降为2014年的8.6%,相对降幅为24.2%。地税收入2010-2012连续3年增长规模在200亿元以上,2014降至153亿元,增幅从2010年40%减缓为2014年10%,相对下降30%;如表2、图2。

图2 安徽省地税税收增长图

表2 安徽省“营改增”试点前后3年营业税与地税收入增长对比表③ (单位:万元)

尽管国家考虑到地方“营改增”可能带来的财政风险,制定了“营改增”转制收入全部留给地方,但是作为结构性减税举措,“营改增”实施无疑会减少财政收入,资料显示,截至2014年底,安徽省因“营改增”试点累计减税80.8亿元,其中,“营改增”纳税人因税制转换累计减税22.06亿元,因增加进项抵扣减税58.74亿元,当年实现减税44.3亿元,减税面达到97%,税收筹集财政资金的压力巨大[1]。

(三)税收体系相对滞后,调控功能较弱

现行征收地方税种,大多始于分税制改革,随着全省经济社会快速发展,部分税收设置难以适应现实需要,主要表现为:一是部分地方税制不规范,如营业税按照税目列举式规定,未列入的应税劳务和行为不纳税,造成营业税的征管困难和税收流失,土地增值税计算繁琐,清算难度大,印花税在税目设置、纳税方式和征税管理上,存在薄弱环节和问题;二是部分税种调节功能缺失,如缺乏针对个人存量财产征税遗产税、财产税税种,在当前个人财富获得快速积累的背景下,不利于发挥税收的调控作用,三是部分税种与社会经济发展的关联度低,例如城镇土地使用税的收入缺乏弹性,适用税额标准及土地指标与社会发展的相关性不高,煤炭资源税虽然实行从价征收改革,但和当前环保关注程度和治理要求不适应,和人民生活联系密切的水资源、碳排放缺少税收手段调控。

(四)税收征管难度加大

“营改增”实施前,根据分税制管理要求,国税部门主要负责中央税、中央和地方共享税的征收管理(部分税种委托海关代征),地税部门负责地方税的征收管理,税务机关管税主要通过税控机、源泉扣缴、以票管税、税务稽查等手段,“营改增”实施后,原属地税部门征收的营业税营业税移交国税部门征收,由于两个部门平台不同、标准不同、机构不同,使得机构之间难以全面实现涉税信息交换和共享,比如“共管户”的城市维护建设税和教育费附加,计税依据是国税征收的增值税、营业税、消费税,而税款的征税则是地税部门负责,信息不对称和共享不及时加大地税部门对此类税收的征收检查难度,重复业务导致行政资源浪费,征税成本上升。同时由于国税地税两个不同行政主体,各自具体行政行为受环境、压力、关系的影响不同,造成具体行政行为结果也不同,特别是对税收自由裁量权的正确实施增加了困难,“营改增”试点对税务部门的职能定位、税务机构的改革提出新的挑战和要求。

三、对策与建议

“营改增”作为国家结构性减税的重要举措,既是1994年分税制改革的延续,也是新一轮财税改革的突破口,涉及范围广泛、行业复杂、部门众多,可谓“牵一发动全身”,对地方税收体系改革,需要坚持统筹兼顾、远近结合、上下协调,综合考虑税种属性功能和中央地方事权划分,将税基分布不均衡、税基流动性大、收入波动大、再分配功能强的税种提高中央分成或划归中央,相反,将地方掌握信息较为全面、对本地资源配置影响较大、税基相对稳定的税种提高地方分成或划归地方。

(一)调整共享比例

为确保“营改增”试点平稳顺利进行,减轻“营改增”改革对地方财政收入的影响,国家将试点期间征收的增值税单独计算,全额返还地方,固然能够减缓改革对地方财政收入的冲击,推动“营改增”对顺利实施,但毕竟不是长久之计,这种“一个税种,两种制度”格局不仅违背税务征收的的固定性、破坏税收立法的严肃性,也会带来征管方面的系列问题,应该尽快实现从“一税两制”向“统一税制,调整分享比例"的转型。随着“营改增”在房地产、金融等行业扩围提速,营改增将全面完成,需要按照财权事权支出配比关系,重新划分增值税的分享比例,考虑到营业税已达到安徽省地方税收比重的35%以上,加上相关的地方教育附加、城市建设税,比重超过40%,建议提高营业税和增值税划分比例标准,由现行的“75%∶25%调整为“60%∶40%”比例,以便稳定地方收入,履行地方政府职责。

(二)培育主体税种

“营改增”试点前,营业税作为主要税种,对地方的收入贡献较大,随着试点推进,作为地方主体税种的营业税逐步减少直到消失,客观要求地方政府尽快壮大税源,培养主体税种,建议将具备相当规模、来源稳定、关联度高的房地产税作为主体税种培育,理由如下:一是通过改革房产保有环节与土地开发、房产交易环节的税费,合理协调征收,能够促使区域内房地产业长期健康发展。二是通过征收房地产税,提升直接税收入比重,降低流转税收入比重,降低中低端收入者的税负,体现税收公平。三是通过征收房地产税,实现收入、财产的再分配,抑制收入差距扩大,缓解社会矛盾。考虑到安徽省区位、人口,资源优势,以及国家促进中部崛起、城镇化试点,加工产业转移承接示范区、长江经济带、中原经济区等政策叠加效应,省内房地产市场发展潜力大,在保障基本居住需求的基础上,做好不动产登记、房产评估、财产申报、预算公开等配套措施,完善房产建设、购买、持有、交易、抵押等环节税收制度,扩大个人住房房产税改革范围,细化住房交易差别化税收政策,加强存量房交易税收征管,使房地产税收成为地方主要收入来源。

(三)优化税收结构

优化税收结构,一方面要做好税收“减”法,加快“营改增”试点、加大国家对小微企业所得税、增值税、营业税的优惠政策,促进大众创业、万众创新,激发市场活力;另一方面也要结合省情,保持宏观税负水平相对稳定前提下,做好税收“加”法,首先优化资源税改革,紧紧抓住当前全省上下打造美好安徽契机,扩大资源税征收范围,改进资源税征税方式,提高资源税负、促进环境保护、节约利用资源,在对煤炭资源税改革的基础上,结合皖北人口多、人均水资源较少,皖南水资源较多、生态保护任务重等特点,试点水资源税征收改革;其次尝试开征环保税,结合新修订《中华人民共和国环境保护法》,以及2015年2月2日省十二届四次会议通过的《安徽省大气污染防治条例》法律法规,按照“清费立税、循序渐进、负担合理、征管便利、侧重调控”的思路,停征排污费,开征环境保护税,发挥税收对生态环保的调控作用。最后是加快个人所得税改革。建立综合与分类相结合的个人所得税制度,将工资薪金、劳务报酬、稿酬等经常性所得综合累进征收,提高所得税的扣除标准,按照家计支出扣除费用,以家庭为单位申报纳税;对临时性、偶然性收入维持分类征收,以更好发挥直接税调节收入再分配的功能,实现公平税负目标。

(四)创新税收征管

税收征管是税务管理的重要组成部分,是税务机关根据税法规定,对税收工作实施管理、征收、检查行为,做好税收征管,必须坚持税收法定原则、做到良法善治。首先完善税收制度,目前征税的18个税种中,大部分都是以条例的形式进行征税的,随着依法治国理念的提出,税收法定应成为税务改革的重要目标,面对“营改增”对财税改革形成的倒逼压力,须加快增值税、消费税、资源税、环保税、房产税等税改立法进程。其次是正确处理国税地税关系。适应财税改革要求,重新确定国税地税征管范围,统一整合征管力量,共同防范税收风险,共同享用信息资源、共同搭建协作平台。最后是要创新税收征管手段。面对互联网贸易、互联网金融等新技术、新行业兴起,税务管理也从线下延伸到线上,从国内延伸到国外,税务部门需要依托新技术,运用大数据,建设一个功能齐全、协调高效、信息共享、监控严密、安全稳定、保障有力的税收管理系统,实现“信息管税”。

[注 释]

① 数据来源于安徽统计年鉴(2011)。

② 表内资料根据安徽财政信息网、安徽国税局网站信息网搜集整理。

③ 本表数据根据历年《安徽统计年鉴》和安徽省地税局网站公开信息资料统计整理,为比较口径一致,全省2008—2011地税收入统计中包含耕地占用税和契税收入。

[1] 杨志勇.中国地方税系的构建与完善问题探讨[J].国际税收,2013(6):14-18.

[2] 高培勇.“营改增”的功能定位与前行脉络[J].税务研究,2013(7):3-10.

[3] 财政部财政科学研究所.营改增:牵一发而动全身的改革[M].北京:中国财政经济出版社,2013:281-299.

[4] 陈共.财政学(第七版)[M].北京:中国人民大学出版社,2012:198-215.

[5] 经庭如,单学勇.安徽财政发展研究报告[M].合肥:合肥工业大学出版社,2014:141-147.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国外汇(2019年18期)2019-11-25

中国市场(2017年7期)2017-04-01

中国环境监察(2016年10期)2016-10-24

证券市场周刊(2016年37期)2016-09-29

中国财政年鉴(2016年0期)2016-06-05

商场现代化(2016年4期)2016-04-08

中国工程咨询(2016年6期)2016-01-31

财会通讯(2015年1期)2015-12-16