伞形信托配资进场

2015-08-09 06:30陈怡璇

上海国资 2015年7期

文‖上海国资记者 陈怡璇

伞形信托配资进场

伞形信托是国内比较独特的投资形态,国外除了融资融券外,运用更多的杠杆方式是股权互换

文‖上海国资记者 陈怡璇

任何杠杠都是一把双刃剑,股市剧烈波动,助涨助跌的伞形信托无疑成为了这轮股市波动的关键因素之一。截止7月8日,A股市场停牌上市公司超过1300家,占比接近50%。个股流动性面临枯竭,伞形信托优先级资金收益或将大面积损失。4—5月份高位建仓的信托产品已部分平仓,部分产品触及预警线,以伞形信托为投资形态的信托产品面临危机。

实际上,在这一轮牛市之前,监管层已对伞形信托高杠杆带来的风险早有预警行动。今年2月3日证监会发文禁止券商代销伞形信托;4月16日,证监会针对券商两融业务再次强调,不得以任何形式开展场外股票配资、伞形信托等活动,不得为场外股票配资、伞形信托提供数据端口等服务或便利;5月底,多家券商在证监会要求下全面自查自纠参与场外配资的相关业务。“实际上,伞形信托作为信托公司的一项常规性业务并无问题。只是一旦大量进入股市可能带来一些风险,这些风险在原则上还不至于造成系统性风险,但对劣后投资人则会造成损失。”申万宏源证券研究所首席分析师桂浩明对《上海国资》表示。

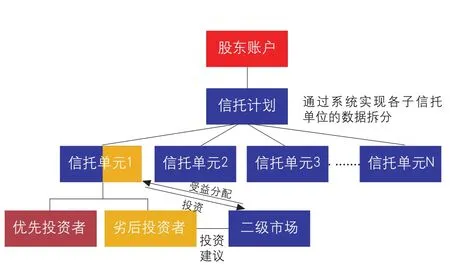

分仓系统

资金通过信托进入股市主要包括3种方式,阳光私募、单一账户的结构化信托、以及伞形信托。

据格上理财2015年1月数据显示,目前伞形信托市场存量规模不低于1500亿元;英大证券估计约有5000亿元;国金证券预估伞形信托总规模在4000亿元左右。

作为结构化证券投资信托的创新品种,伞形信托在同一个母信托账户之下设立多个子信托账户,由证券公司、信托公司、银行等3方合作,开展二级市场的投融资服务。由于不允许银行直接投资股票标的,银行通过发行理财产品借道信托计划的方式,作为优先级受益权的资产,帮助增加杠杆后投资于股市,然后根据信托计划的投资表现情况,其他劣后级投资者获得剩余收益。

对于伞形信托的子账户来说,首先,分仓系统使得子信托账户的投资门槛得以降低。对于开放式的伞形信托计划,新加入的客户门槛可以进行一定程度的调整。通常伞形信托基金专户的总规模为3000万元门槛,而一个母账户可以拆分为20个左右的虚拟账户,信托旗下的单一子账户的客户资金量300万-500万以上即可进行配资。“这种以一带多的账户结构对投资者来说是一种创新模式,各个子信托共用一个证券账户,降低了信托开户审批的难度,不需要等待证券账户的开户审批和投资者背景调查等;然而另一方面也提升了短期投机的热情,这是监管套利的体现。”上海交通大学上海高级金融学院教授严弘对《上海国资》表示。

其次,允许子信托的投资标的之间互相转换,包括基金、债券等品种的互换。

此外,突破单只股票的投资比例限制。作为资管项目或者结构化信托计划,2010年银监会即规定,任何一类资产的总额不能超过信托资产净值20%。但伞形信托的结构下,只要母账户不超过限定的标准,每一个子账户在单票限制上可以突破。

严弘认为,伞形信托是国内比较独特的投资形态,国外除了融资融券外,运用更多的杠杆方式是股权互换(Share SWAP)。国外机构在OTC市场开展的股权互换,涉及机构对风险的判断和承受能力,市场更加成熟规范;而国内伞形信托下子信托的资金有些来源于普通投资者,不是一个完全意义上的机构间交易的产品。

银行优先

伞形信托中的优先级资产来自于银行,但银行并不会实时监控信托计划的投资标的、持仓情况和风险水平,但会根据杠杆率设定一个预警线和止损线。

目前不同银行针对不同的杠杆率设置了差别化的预警线和止损线(平仓线)控制。例如,商业银行对于1倍的杠杆融资,信托计划单位净值预警线大概为70%,平仓线为65%;对于2倍的杠杆率,信托计划单位净值预警线为90%,平仓线为85%;2.5倍杠杆的预警线为95%,平仓线为90%。一般来说,平仓线应高于优先级资金的保本保收益净值,确保信托净值在触及平仓线后有足够的时间和空间进行强制平仓。

通常银行跟信托公司约定固定收益在7%-8%,市场快速下行导致账户被大面积清仓。例如,当伞形信托产品净值大跌进入警戒线,信托公司就会发出风险预警,要求适度减仓;若产品净值跌至0.96元,信托公司则采取强行平仓措施。如果平仓失败,跌破保本保收益净值,将直接影响优先级银行资金的本金安全。

虽然信托公司不会等到净值大跌之后才考虑清盘,但无可否认的是,这轮股市连续多日开盘跌停的局面使得配资机构无法平仓,净值亏损现象屡现。

为了保证优先级资金的稳定,面对净值下跌,信托公司会增加风控措施,例如借助产品联保的机制,即利用了伞形子信托产品互换的特质,由其他子信托产品的利润弥补净值亏损产品的资金缺口。相对于平仓清盘的方式,信托公司更愿意以这种方式等待股市好转后带来的净值回升。此外,也包括重新审视配资机构“价高者得”信托份额的募集政策。

劣后配资

由于信托产品劣后资金的具体来源基本不会调查,自去年年中,大量配资公司诞生,而一些民间P2P平台也积极参与,直接为市场提供了“燃料”。

信托公司为做大规模,允许民间配资公司以自有资金充当伞形信托子信托的劣后级客户,再将该子信托与恒生电子管理资产的软件HOMS系统相连接,构成多个结构化子单元,打包形成另一个伞形信托结构,以子信托的资金作为“新伞”的优先级资产,再次引入其他劣后资产,即形成“伞中伞”结构,造成1:5甚至更高的杠杆比例。而通过分拆销售给投资者,使得资产门槛低至千元。

为了弥补劣后资金不足的缺口,小型的配资机构则会提出高达20%的年化预期收益率,以吸引其他劣后资金进入,然而扣除融资成本以及目前市场下行的趋势,预期收益率与实际收益情况很难等同。

一般来说,伞形信托的劣后投资端的配资成本约为8%,劣后级投资者所承担的打包成本,包含银行的资金成本、信托固定管理费以及信托细化的托管费3部分,配资公司的收入来源可能只是基差等较少的收益。

为了保障优先级投资者的本金和收益,强制平仓的损失一般由劣后级投资者承担。平仓指令采用T+1模式,劣后级投资者会往往为客户垫付追加的保证金,承担“刚性兑付”。

信托公司“产品联保”的风控机制,将暂停配资机构提取收益资金权限,进一步加重配资公司的资金压力;当信托公司逐渐缩小杠杆比例时,配资机构则需垫付资金弥补信托产品配资比例与客户股票配资杠杆率之间的差额。

因为可过度放大杠杆,伞形信托正面临严格监管。“伞形信托应该是一个过渡性质的产品,随着信托业成熟,它可能慢慢退出市场。”严弘表示。

猜你喜欢

食品安全导刊(2021年20期)2021-08-30

电气化铁道(2021年4期)2021-08-28

装备制造技术(2021年1期)2021-05-21

证券市场红周刊(2020年31期)2020-08-15

电脑报(2019年11期)2019-09-10

证券市场周刊(2018年21期)2018-06-25

三联生活周刊(2017年40期)2017-09-29

渭南师范学院学报(2017年11期)2017-03-11

河南财经政法大学学报(2017年6期)2017-02-23

———东俄芹属

中国现代中药(2015年9期)2015-09-25