情人节如何为心爱的TA添一份礼物

2015-09-10 07:22文熙

投资与理财 2015年4期

文熙

陈力和小敏是一对职场情侣,谈了3年恋爱,如今都已年过28岁,进入适婚年龄,计划在今年的情人节2月14日举办婚礼。然而,一想到这个特殊的日子,陈力就倍感压力,因为他不知道该给即将成为他妻子的敏准备一份什么样的礼物才好。

如今情侣之间,已不是只要送张卡片、一束鲜花或是一盒巧克力,就能锁定感情的了。在这个物质产品极大丰富的时代,矢志不渝的爱情或许已变成这个世界上最为千金难买的奢侈品。如何能让爱情的“保鲜期”延长?怎样才能体现对情人的责任感呢?朋友给他出主意,“送一份爱情保单”吧!陈力听后,感觉这个主意不错。因此,他非常希望我们的理财师能给他设计一份爱情保单,或是买份保险送给女友。

据陈力介绍,目前他们两人均在长沙一家大型机械装备企业工作,都有“五险一金”,每月收入总计15000元,年终奖一般都是双薪。通过几年的努力,两人有30万元存款,其中15万元已经用来装修新房,余额宝中还有2万元作为备用金。

今年的情人节两人打算结婚,婚房的50%首付40万元是父母支持的,另外还有40万元公积金贷款,夫妻两人的每月公积金额度刚好用来还月供。他们只需准备一些钱,用于购买婚礼用品、婚礼酒店预定等,预计要10万元左右。

不过,婚礼红包预计会有15万元左右,双方父母打算都给小两口过日子。

目前除了月供,小两口的每月日常开销在2500元左右。陈力计划明年要孩子,估计之后的开销会增大,而且还要预备好生孩子的费用和教育费用。

贺锋

2010年1月加盟中意人寿,现为业务总监职级,获中意保险理财规划师认证资格。

“建议投入75000元购买股票型基金等投资收益相对较高的产品,以增加收益;投入50000元购买万能理财账户,以获得长期稳定的收益。”

一、财务现状分析

1、前提假设

陈力先生与未婚妻小敏月收入15000元为税后收入;

定期存款年利率3%;

基金定投年收益率7%;

中意智富锁万能账户年结算利率4.5%(中等)

二、综合理财建议

1、财务现状分析

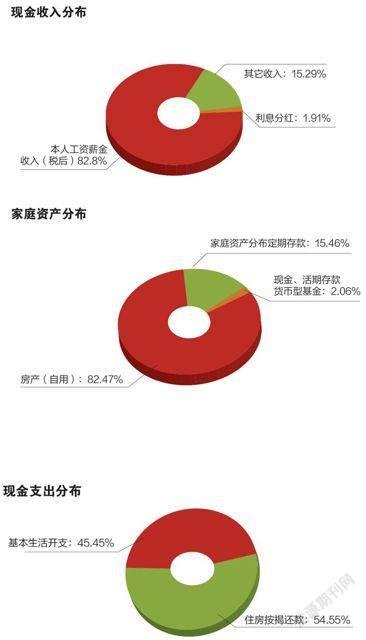

陈力先生目前家庭净资产57万元,其中流动资产17万元,无投资性资产,资产收益率偏低;家庭年结余169500元,主要来源于工资收入,家庭支出包括生活基本开支和房贷。结余比率0.72,结余较高;综合偿债能力较好;流动性比率过高,影响了资产收益性。陈力先生和未婚妻均有社保,但未购买任何商业保险。

2、 财务建议

A、紧急备用金:

陈力先生和未婚妻都有稳定的工作和收入来源,建议降低家庭流动资产规模,保持6个月家庭基本生活开支为宜。以2500元/月、6个月计,需准备15000元紧急备用金,建议采用活期存款形式。未来结婚生子后,家庭支出增加,随时调整紧急备用金规模。

B、保险规划:

陈力先生希望能给他设计一份爱情保单或是买份保险送给女友,体现出陈先生具有较强的责任感。考虑到陈先生即将结婚,并且明年考虑生孩子,建议陈先生为未婚妻购买保险的同时,考虑个人保障及健康需求,因为只有作为家庭支柱的他拥有足够的保障,才是对未婚妻及未来家庭最好的爱。具体保险规划见保险方案。

C、投资规划:

陈先生目前未做任何投资,主要资产以房产形式存在,同时有17万元流动资产。为提高资产收益率,在考虑紧急备用金之余,可将部分流动资产转为投资性资产。建议投入75000元购买股票型基金等投资收益相对较高的产品,以增加收益;投入50000元购买万能理财账户,以获得长期稳定的收益,且支取灵活,可应对未来结婚生子后支出的增加。另外,建议孩子出生后,以基金定投方式,为孩子准备未来教育资金。

三、保险规划方案

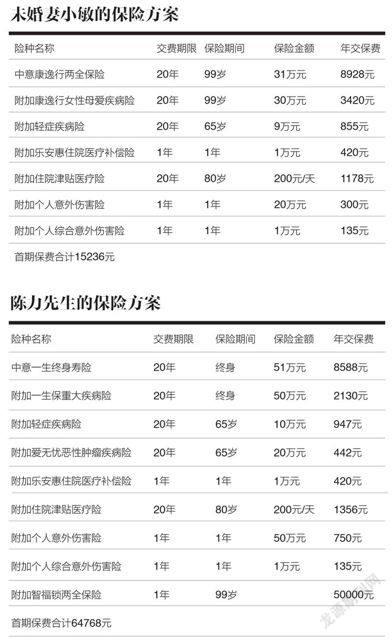

陈先生及未婚妻小敏的保险规划方案如下:

保险利益说明

健康及疾病保障:恶性肿瘤专项保障70万元,35类重大疾病50万元,确诊即提前给付;10类轻症疾病10万元保额,确诊即提前给付。住院补贴及医疗费用保障:普通住院200元/天、ICU400元/天、18种手术每种补贴2万元,住院费用社保之外100%报销,每次10000元,一年内不限次数。意外保障:意外门诊医疗费用可报销1万元,意外身价保障高达101万元。

总结

保障全面,有效应对陈先生及未婚妻未来的健康、疾病、医疗、意外等人身风险,做到未雨绸缪,提前规划;交费合理,年保费支出31817元(扣除掉一次性投入智福锁万能账户的5万元),占家庭年度结余的19%,不影响家庭生活支出及其他投资需要;考虑结婚后生孩子,选择涵盖生育保障的健康保险,提前为未婚妻和孩子做好保障的规划,是送给未婚妻最好的礼物。

陈琛华

中德安联浙江分公司

杭州SSC资深分区经理

“建议家庭保险费用支出不超过收入的10%,也就是年交保费在万元左右。这样的财务安排对于明年要为家庭增添一个新成员的计划,也完全不会有所影响。”

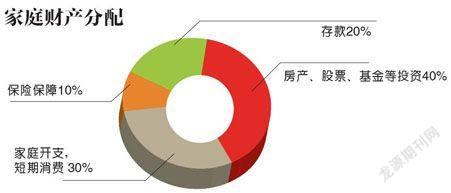

在保障方面,选择保险是个不错的方式,何况还是一份可以当作新婚礼物的“爱情保险”,更是锦上添花。陈先生夫妻两人的月收入总计15000元,也就是年收入18万元,目前的年日常支出为3万元,剩余15万元。建议他的家庭保险费用支出不超过收入的10%,也就是年交保费在万元左右。这样的财务安排对于明年要为家庭增添一个新成员的计划,也完全不会有所影响。

以中德安联超级随心家计划为例,陈先生小两口可以考虑为双方各投保一份:每年从夫妻双方的收入中拿出10477.44元(即每月873.12元)存入保险公司,20年期交。这样一来,这个小家庭在为双方的身体健康和生命构筑防护墙的同时,还存入了一笔“爱情存款”。

在这份爱情保单中,丈夫为自己投保了40万元的意外身价,如果在婚姻生活中,他因意外导致身故或残疾时,可以获得40万元的理赔,这40万也正好是房子贷款的总额,是希望不管自己在与不在,都不会为妻子和家庭带来负担。同时他为自己的健康也投保了30万元,一旦罹患大病,可以有30万元的医疗费用,并且有2次赔付,也就是最多有60万元的医疗费用,不会让太太的生活质量因为他的疾病而受影响。另外,陈先生还拥有意外伤害医疗费用,可以报销因为意外引起的门诊、住院费用5000元单次,一年最高报销15000元;6000元单次的住院医疗,一年最高报销3000元;以及按住院天数每天补贴100元,一年最多补贴360天的住院医疗补贴。

除了自己的身体意外,陈先生更关心的是太太的身体,通过这张计划,可以同时为太太投保同样的30万元重大疾病险,2次赔付;10万元的女性重大疾病险以及和他一样的医疗保障。

两个人的身体健康才是构筑幸福婚姻的基础。陈先生希望能和太太相濡以沫,迈入金婚岁月,而“超级随心家计划”就将在保障至他们78周岁金婚那年里,送上一份额外的“爱情奖励”。陈力可以在金婚那年一次性拿出28万元的保证领取,加上中档分红,共计领取805664元。

陈力选择在28岁这一年将“爱情保险”这份特别的礼物送给自己的爱人,若将保额定在28000元,满期时可以一次性领取基本保额28万元。这一浪漫之举,镌刻着许诺终身的美好瞬间。同时,设定50年后金婚的那一年将所有的钱领回,作为夫妻二人的金婚祝贺金也别具意义。

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

Chinese Physics B(2022年3期)2022-03-12

当代工人(2020年22期)2020-12-28

今日财富(2017年22期)2017-10-19

特别健康·上半月(2017年10期)2017-09-22

特别健康(2017年10期)2017-03-07

青春岁月(2016年22期)2016-12-23

农村财务会计(2016年9期)2016-04-02

福利中国(2015年6期)2015-01-03