暴跌令注册制胎死腹中卧龙

2015-09-10 07:22

股市动态分析 2015年31期

卧龙,接触股市20年。1995年开始给《股市动态分析》投稿,1996年入职深圳新兰德,1998年转职大鹏证券,2000年初因生性喜爱自由转做个人投资者至今。

经济学家许小年教授在最新的演讲中谈及宏观经济,演讲主要观点有两点:一是最大的泡沫在实体经济;二是高度评价新三板。他指最大的泡沫在实体经济乃实体经济产能过剩。演讲中以钢铁产能为例,产能11亿至12亿吨,但需求只有6至7亿吨,于是钢铁价格只好低价销售。2008年全球金融危机中国错过了“一次极好的调整机会”,低效益的钢铁公司在地方政府的支持下苟延残喘,令高效益公司亦无法正常经营。实体经济中产能过剩对应银行天文数字的信贷。他说股市场外配资与金融体系及政府体系中的坏账相比,乃小巫见大巫。这才是中国经济的大隐患。

许教授对新三板评价很高,没有审批,自由上市。三板市场指数4月7日最高2673点,7月8日最低1103点,3个月暴跌59%。可见,中国注册制存在巨大动荡的市场,融资者是爽了,但投资者便惨矣。新三板注册制是个试验场所,金融资产500万以上的投资者才允许入市。倘若主板市场亦采用注册制,股市短期暴跌近六成(大约相当于上证指数跌回2100点),有谁能够承担责任?如今此情况,我相信两三年内注册制不会实施。最近证监会发言人指注册制是市场的重大改革,需要稳步推进。另外,许教授所指最大的泡沫在实体经济,坏账持续上升,对银行体系是最大的威胁,倘若股市再暴跌,全面玩完。很多人说为何2000点不救市,而4000点要救市。看懂许教授的文章,便知道高层在想什么。对于近期股灾如何救市有分歧,但我相信最终中国会明白,股市上升是唯一脱困之路,不管市盈率有多高。地方债已经于2012年展期3年,及今年开始以旧换新,不依靠股市能解决问题吗?

许多人批评日本的经济货币政策,认为印“银纸”放水只会制造泡沫。不过除此之外,别无他法。日本养老金55%的资产是股票,成为推动日本股市上升的主要推动力。有谁认为日本股市有投资价值?但它却一直上升。日本经济低迷多年,通缩持续,人口老化,近年人口净减少,但日本股市却出现自1989年38900点历史高位以来最大的升市。我是最早看好日本股市已经结束20余年熊市的,几年来看好中国股市亦是基于类似理由。经济调整可以有两条路径:一是扩张式,二是紧缩式。中国会采取紧缩式经济调整政策吗?不会。只会采取扩张式刺激经济政策。我一再强调,我们的世界主要经济体系尤其是发达国家已经进入长期低利率的年代。人口老化、新技术导致的生产效率极度提升导致产能过剩,需求有限,因而无法提升利率。

2005年7月16日我在《冲向长期利率的最低点》一文中说:“1800年以来,美国长期利率低于4厘的局面出现过两次,一次是1900年前后,另一次是1950年前后,相隔50年。前苏联经济学家康德拉季耶夫在研究过后认为,经济的长周期为50-60年(中国人的传统智慧认为60年代表一个“甲子”)。按照康氏周期,以美国长期利率为标的的长周期低点应该出现在2000-2010年。”但事实上2008年底美国30年期国债孽息率见底后2012年再创新低,及至今年2月又见新低2.35厘。而10年期则再2012年创新低后今年的低位未能同步创新低。主要是受到美联储加息的倾向影响。去年6月写过《欧洲国债利率超低百年不遇》,今年1月31日又写《超低利率造就大牛市》,都是从长期利率角度分析股市走势。

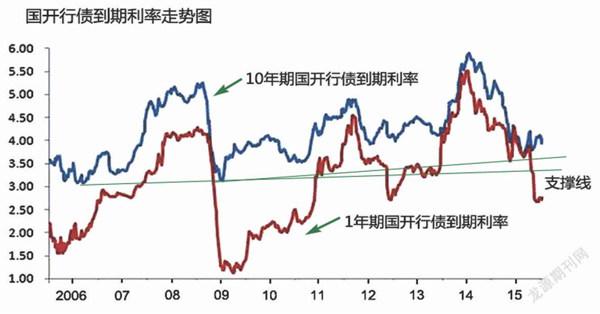

市场人士仍然采用过时的标准来衡量股市的投资价值,毫无疑问,股市市盈率过高出现泡沫最终会爆破,但在低息环境下市盈率不会再如以往那样低。我们已经很难买到市盈率10倍,而盈利增长速度50%甚至30%的股票。平安证券一份研究报告指,中国的利率趋势将超出你的经验。报告指我们很可能站15至20年的债务周期拐点上,并且几乎与更长期的劳动力人口周期拐点重叠,这是近30年市场经济以来从未遇到过的拐点,在此,我们会遇到从未经历过的市场。报告认为,按以往周期,1年期国开行债券到期利率与10年期相比,此时的差距将会引发长期利率上升,货币紧缩周期将展开,但6月份权回购利率低于1.5%,而2011至2014年的质押回购加权利率底部约2%。

观察国开行债到期利率走势图,10年期国开行债到期利率2006年及2009年的最低位约3厘,随后的2012年初是4厘,如今在3厘5至4厘之间徘徊;1年期债走势类似,约3年左右的低点周期已经见底。但若接下来的周期跌破此周期低点,则将进入长期的低利率局面。国内居民的资产配置将会有重大改变。1999年至2001年的牛市,表面上是为国企改革服务,内在因素是1998年国内开始出现通缩,利率下降;情况与这一轮的国企改革类似,但实质还是利率处于下降周期,并且会超乎大多数人的想象——利率可以这么低?!

法兴亚洲股票策略师Vivek Misra认为虽然中国股市历史市盈率中位数为65倍,为全球主要股市最高,但2016年底前将反弹40%,以上证指数3373点计算是4722点,以国证A股指数4516点计算是6322点。他相信即使中国经济增速降至6%股市亦会上升,因为人行最终会将存款准备金由目前的18.5%调低至10.5%。毫无疑问,经济愈差,愈是要放水,银行近两成资金放在人行睡大觉,这是总理要求用好存量资金所为吗?以前每逢股市高涨,总是出现“严禁银行资金违规入市”的论调,但本轮牛市从未听见,这是中国180度大转变,反而见到银行资金循合法途径入市支持股市发展,配资便是其中之一。配资主要问题是杠杆过高,另外是操作账户并非实名制,只要解决此两点问题便可。最近光大银行深圳分行便通知调低配资杠杆比率至1:1。

近日沪深证券交易所对一些存在严重异常行为的证券账户采取暂停交易或口头警示的监管措施,又修改融券交易规则由以往的T+0改为T+1,投资者融券后次日才可还券。可见,只有出现股灾,管理层才会对一些不公平规则进行修改。但至今股票交易中的资金T+0而股票T+1这种极度不公平规则仍未见修改,可能股市再暴跌两三成才会有修改的动力。中国股市第一要务是发行新股,其次是再融资,至于投资者的利益,万不得已的时候才会受重视。例如今次股灾,严重程度影响全局,因此才会有救市出现,才会保护投资者利益。

上周国证A股指数大跌9.7%,本周至周五早段升2.5%,短期走势仍然较弱,不过期指基本收复低水,显示市场逐步回暖。观察券商行情软件上的板块指数,自7月9日最低点以来的反弹,261种板块指数出现5浪走势的有国企改革、航天航空、船舶、卫星导航几个板块,这些板块的股票可以在调整到位后入市,相信找到1996年底至1997年5月的苏物贸、新大洲机会相当大。而在今次股灾后股价创历史新高的股票中寻找到当年的东大阿派的机会亦不小。我在上周文章中指出,短期大市破位下跌的可能性很小,投资者可以利用这段时间高抛低吸,先做短线投资,待市场给出明显的趋势信号。

猜你喜欢

中国外汇(2019年18期)2019-11-25

电脑报(2019年11期)2019-09-10

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

三联生活周刊(2017年40期)2017-09-29

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年27期)2016-07-26

齐鲁周刊(2016年12期)2016-04-06