会计专长、独立董事治理与会计信息质量

2015-09-10 15:06冉光圭

会计之友 2015年17期

关键词:会计信息质量

冉光圭

【摘 要】 文章构建联立方程模型实证检验了会计专长独立董事的财务监督作用,研究发现:会计专长独立董事有利于提高公司会计信息质量,这种治理监督作用在民营上市公司、投资者法律保护弱的地区的上市公司、中小型企业更显著。此外,在我国特有的公司治理框架下,独立董事和监事会之间是一种替代关系而非互补关系。研究结论为我国上市公司治理监督模式改革和公司治理现代化提供了科学依据和方法。

【关键词】 会计专长; 独立董事治理; 会计信息质量; 联立方程模型

中图分类号:F270.7 文献标识码:A 文章编号:1004-5937(2015)17-0002-12

一、引言

安然(Enron)、世界通信(Worldcom)等一系列会计丑闻催生了《萨班斯—奥克斯利法案》(Sarbanes-Oxley Act),这是美国监管机构针对公司会计欺诈行为的一次“亮剑”,旨在重拾市场投资者的信心。该法案明确要求,上市公司应建立独立、合格的董事会审计委员会,审计委员会应由不少于三名独立董事构成且至少有一名财务专家。2002年1月,中国证监会和原国家经贸委发布的《上市公司治理准则》规定,上市公司董事会可以按照股东大会决议设立战略、审计、提名、薪酬与考核等委员会,其中审计委员会、提名委员会、薪酬与考核委员会中独立董事应占多数并担任召集人,审计委员会中至少应有一名独立董事是会计专业人士。审计委员会的首要目标是监督公司的财务报告过程,从而提高财务报告质量(Klein,2002)。经验证据表明,建立独立于CEO的董事会或审计委员会有利于降低公司财务舞弊或财务错报的可能性(Beasley and Salterio,2001;Abbott et al.,2004),抑制公司的盈余管理行为(Klein,2002),提高公司信息披露质量(Eng and Mak,2003;谢永珍,2006)及盈利预测的准确性(Karamanou and Vafeas,2005)。苏冬蔚和林大庞(2010)发现,设立审计委员会的公司,其盈余管理水平将平均降低0.8或1.6个百分点。

事实上,尽管独立董事为了维护自身的市场声誉有激励勤勉履职,但并非所有独立董事都具备财务监督的能力,唯有兼具会计专长的独立董事① 才能评估公司会计信息的客观性、公允性和相关性,甄别可能存在的财务舞弊,抑制公司的盈余管理行为,从而提高公司会计信息质量。那么,拥有会计专长的独立董事能否改善公司会计信息质量呢?独立董事和监事会在提高公司会计信息质量中是一种什么样的关系呢?会计专长独立董事在不同产权性质、不同法制环境和不同规模公司间发挥的作用有何区别呢?这些问题有待进一步厘清,从而为加快完善我国上市公司治理监督模式提供经验证据。

本文构建联立方程模型对内生性问题进行了控制,研究发现:(1)具有会计专长的独立董事有利于提高公司会计信息质量;(2)独立董事和监事会两者之间是一种替代关系而非互补关系,独立董事的导入削弱了监事会的治理监督效果;(3)相对国有上市公司,民营上市公司聘任会计专长独立董事更能提高会计信息质量;(4)相对法律环境好的公司,处于投资者法律保护弱的地区的上市公司聘任会计专长独立董事更能提高会计信息质量,从而验证了投资者法律保护与独立董事治理是一种有效的公司治理替代机制;(5)相对于大型企业,中小型企业的会计信息质量更差,因而聘任会计专长独立董事更能显著改善公司会计信息质量。本文的主要贡献在于:第一,采用联立方程模型,有效解决了会计专长独立董事的内生性问题,研究结论更具说服力。Hermalin and Weisbach(1988,2003)认为,董事会构成是内生因素决定的,是市场选择的结果。这项研究的重要启示在于,在分析董事会构成的决定因素和经济后果时,不应将其当做外生变量,而应作为内生变量处理。第二,首次考察了我国特殊的公司治理框架下独立董事和监事会之间的关系,发现两者之间是一种替代而非互补关系,这为进一步厘清独立董事和监事会的职能定位,推动我国上市公司治理结构改革提供了佐证。第三,考察了会计专长独立董事的财务监督作用在不同产权性质、不同法律环境和不同规模公司之间的区别,为进一步完善我国公司治理指明了方向。

二、文献回顾与研究假设

(一)会计专长独立董事与会计信息质量

会计是一个以提供财务信息为主的经济信息系统(葛家澍等,2000)。作为一个系统,由数据转化为信息并向外传递,主要通过初始确认、计量、记录、报告(在报表中再确认和在表外披露)等若干元素组成,他们共同形成系统运行的内部加工程序。会计信息的生成是一个极其复杂而精细的过程,只有具备良好专业素养的人士才能担纲财务监督的职责。只有具备会计专长的人士才能谙熟资产计价、收入确认和收益计量等会计信息的生成过程,甄别公司的盈余管理行为(包括通过交易规划开展的真实盈余管理);只有会计专长的人士才能理解和评估公司财务政策(激进的抑或是保守的)的适当性和可持续性;只有具备会计专长的人士才能确保会计信息披露的客观性、公允性和相关性;也只有具备会计专长的人士才能洞悉公司内部审计结构和内部控制缺陷。因此,审计委员会应由具有会计、财务和审计等相关专业知识,且独立于经理人的人员组成,直接对股东负责(谢德仁,2005)。Xie et al.(2003)以1992—1996年282家美国公司为研究样本,发现董事会独立性与公司盈余管理程度无关,而拥有会计专长的独立董事能显著抑制公司的盈余管理行为。Park and Shin(2004)以1991—1997年202家加拿大公司为样本也得出了类似的研究结论。Dhaliwal et al.(2006)将审计委员会的会计专长细分为会计、财务和审计三个方面,并利用1995—1998年间1 114家美国公司为样本分别检验了三类会计专长对会计信息质量的影响,结果表明:仅审计委员会的会计专长与盈余管理程度负相关。Cohen et al.(2014)的最新研究却发现,同时具备会计专长和行业知识的审计委员会成员较之仅仅具备会计专长的成员其履职效果更好,更能降低公司财务重述和盈余管理的可能性。在国内,吴清华和王平心(2007)、胡奕明和唐松莲(2008)、曹洋和林树(2011)都发现,拥有财务背景的独立董事能够显著抑制公司的盈余管理行为。本文预期,拥有会计专长的独立董事能够约束公司的盈余管理行为,增强现金流的可预测性,提高公司会计信息质量。为此,本文提出假设1。

H1:在其他条件一定的情况下,公司董事会中会计专长独立董事占比越高,会计信息质量越好。

(二)独立董事与监事会的交互效应及其对会计信息质量的影响

纵观世界各国公司治理的实践,公司治理监督模式主要有以美国、英国为代表的独立董事监督模式和以德国、日本为代表的监事会监督模式。我国公司治理监督模式则经历了监事会监督模式到独立董事和监事会双头监督模式的强制性制度变迁历程。在我国现行的制度框架下,除独立董事外,监事会也承担着检查公司财务、提高会计信息质量的职责。郑志刚和吕秀华(2009)利用我国上市公司数据实证检验了董事会独立性与其他公司治理机制的交互效应,研究结果表明:董事会独立性与大股东监督、管理层薪酬激励之间是一种互补关系,与投资者法律保护和股权制衡之间是一种替代关系。这项研究的政策启示在于,独立董事不是直接而是通过与其他治理机制的交互影响间接发挥公司治理作用的。那么,在我国独特的公司治理结构中,独立董事和监事会之间究竟是一种什么样的关系呢?在理论上,独立董事和监事会可能协同互补以提高公司会计信息质量,表现为一种互补关系,也可能因为职能冲突而效率衰减,表现为一种替代关系。为此,本文提出下列两个竞争性假设。

H2a:在其他条件一定的情况下,独立董事和监事会之间是一种互补关系,两者能协同提高公司会计信息质量。

H2b:在其他条件一定的情况下,独立董事和监事会之间是一种替代关系,独立董事制度的引入会削弱监事会的治理效率。

(三)产权性质、会计专长独立董事与会计信息质量

产权性质对会计信息质量的影响是一个备受争议的话题。苏冬蔚和林大庞(2010)、薄仙慧和吴联生(2009)发现,国有股权有助于降低公司盈余管理的程度。而朱茶芬和李志文(2008)却认为,内部人控制、债务软约束和政府干预等因素弱化了国有上市公司的信息披露意愿,从而降低了国有上市公司的盈余质量。从理论上讲,国有上市公司由于所有权主体缺位存在严重的“内部人控制”问题,公司经理人员为了牟取控制权私利,出于政治晋升和薪酬契约谈判的目的,极易进行隐秘的盈余管理行为,会计信息质量更低,而且,在存在内部人控制的情况下,公司经理人员对董事会成员的选聘施加很大的影响力,会计专长独立董事难以客观、公允地评估公司的财务报告过程和信息披露质量。本文预期,会计专长独立董事在民营上市公司更能有效地发挥财务监督作用。为此,本文提出假设3。

H3:在其他条件一定的情况下,相对国有上市公司,民营上市公司聘任会计专长独立董事更能提高会计信息质量。

(四)法律环境、会计专长独立董事与会计信息质量

“法和金融”理论的开拓性贡献在于,发现法律是一种有效的公司治理替代机制。Shleifer and Vishny(1997)、La Porta et al.(2000)认为,投资者法律保护是影响公司会计政策选择的重要制度变量。Claessens et al.(2002)指出,在投资者法律保护弱的地区,公司价值易被低估,因而需要提供更高质量的会计信息以缓解公司内部人与外部投资者之间的信息非对称程度,从而赢得投资者的青睐和市场的信任。换言之,公司所处的法律环境越差,会计信息质量越高,即法律环境与公司会计信息质量负向相关。而Leuz et al.(2003)却发现,投资者法律保护是公司盈余管理行为的重要决定因素,投资者法律保护程度越低,控制权私利越大,公司盈余管理程度越严重。本文认为,公司所处地区的法律环境越差,越需要聘任会计专长的独立董事加强财务监督,以填补法律环境弱化留下的制度“真空”,从而强化对公司高级管理人员的监督和控制以提高会计信息质量。为此,本文提出假设4。

H4:在其他条件一定的情况下,相对于法律环境好的公司,处于投资者法律保护弱的地区的公司聘任会计专长独立董事更能改善公司会计信息质量。

(五)公司规模、会计专长独立董事与会计信息质量

代理理论认为,管理层的控制权私利是公司规模的增函数(Jensen and Meckling,1976)。公司规模越大,管理幅度越宽,决策链条越长,管理层的操控性越大,越容易借助交易规划、关联交易等活动进行盈余管理,因而会计信息质量可能更差。同时,伴随公司规模的扩大,经营的复杂程度越高,信息非对称程度越严重,越难以发现和揭示公司的盈余管理行为。本文预期,中小型企业聘任会计专长独立董事更能有效地发挥财务监督作用,提高公司的会计信息质量。为此,本文提出假设5。

H5:在其他条件一定的情况下,相对大型企业,中小型企业聘任会计专长独立董事更能提高公司会计信息质量。

三、研究设计

(一)样本选择和数据来源

本文的初始样本为1999—2012年所有2 624家上市公司23 087个观测值。鉴于金融保险类公司应计盈余的特殊性和B股上市公司治理结构的特殊性,本文将其剔除,共剔除104家公司1 180个观测值,并剔除部分数据缺失的公司观测值6 943个,其中股东权益缺失709个观测值,董事会规模缺失174个观测值,监事会规模缺失1 847个观测值,CEO两职兼任缺失173个观测值,管理层持股比例缺失201个观测值,企业成长性缺失5个观测值,资产报酬率缺失2个观测值,财务杠杆缺失3个观测值,营业周期缺失63个观测值,公司年龄缺失570个观测值,操控性应计缺失1 532个观测值,现金可预测性缺失1 664个观测值,最后共获得有效样本1 652家公司14 964个观测值。研究数据中,会计专长独立董事根据香港理工大学与深圳国泰安信息技术有限公司合作开发的CSMAR数据库披露的“董事、监事和高级管理人员简历”进行手工收集;法律及市场环境数据取自樊纲等(2011)编制的中国市场化指数(以下简称“樊纲指数”),并采用手工方式录入。除此以外,财务指标、公司治理变量和公司产权性质数据直接来自CSMAR数据库。为了消除极端值的影响,本文对连续变量在1%/99%水平上进行了极值调整(Winsorize)。统计计算分析使用STATA12.0。

(二)会计信息质量的度量

Penman(2003)认为,财务报告质量等同于可证实的盈余。由于盈余信息的重要性,国内外的实证研究文献通常采用盈余质量作为会计信息质量的替代变量。盈余质量的度量方法具体包括操控性应计模型、现金预测模型和盈余反应系数模型三种。本文分别用操控性应计模型和现金预测模型两种方法度量会计信息质量。

1.操控性应计模型

Kothari et al.(2005)认为,利用经资产报酬率(ROA)匹配的操控性应计模型估计盈余管理更可靠,因为这样可以避免样本自选择而导致的模型设定偏误。本文借鉴Kothari et al.(2005)用如下模型估计的残差的绝对值度量会计信息质量,即QUALITY_1=θi,t,该值越小,公司盈余管理程度越低,会计信息质量越高。

TAi,t=δ0+δ1■+δ2■+δ3■

+δ4ROAi,t+θi,t (1)

模型(1)中,TAi,t为i公司第t年的总应计利润,等于(非现金流动资产的净增加额-流动负债的净增加额-折旧和摊销)/年初总资产;ΔSALESi,t为i公司第t年的营业收入增加额;FAi,t为i公司第t年的固定资产净值;ASSETSi,t-1为i公司第t-1年末(第t年初)的资产总额;ROAi,t为i公司第t年的资产报酬率,等于净利润/年末总资产;θ为残差项,即操控性应计DA。

2.现金预测模型

决策有用观认为,会计信息的有用性在时间序列上主要表现为盈余的可预测性,即过去或现在的盈余对未来盈余具有预测能力,从而改善投资者对未来投资收益的预期。借鉴Ali et al.(2007)的做法,本文用如下模型估计残差的绝对值度量会计信息质量,即QUALITY_2=■i,t,该值越小,公司现金流的可预测性越强,会计信息质量越高。

CFOi,t=γ0+γ1CFOi,t-1+γ2ΔARi,t-1+γ3ΔINVi,t-1+γ4ΔAPi,t-1

+γ5DEPRi,t-1+γ6OTHERi,t-1+■i,t (2)

模型(2)中,CFOi,t、CFOi,t-1分别为i公司第t年和t-1年的经营活动现金净流量;ΔARi,t-1为i公司第t-1年应收款项(包括应收账款、应收票据、预付账款)的变动额;ΔINVi,t-1为i公司第t-1年存货的变动额;ΔAPi,t-1为i公司第t-1年应付款项(包括应付账款、应付票据、预收账款)的变动额;DEPRi,t-1为i公司第t-1年的折旧及摊销费用;OTHERi,t-1为i公司第t-1年其他应计盈余,等于(净利润-非经常性损益-经营现金净流量-应收款项的增加额-存货的增加额+应付款项的增加额+折旧及摊销费用);■为残差项,即现金流的可预测性。

(三)计量模型设定

会计专长独立董事能够充分利用其丰富的财务会计知识和查错防弊的专业技能,及时发现和纠正公司的盈余管理乃至财务舞弊行为,增强会计信息披露的可靠性、公允性和全面性,提高会计信息质量。反过来,公司盈余管理程度越严重,甚至因财务舞弊而遭致监管机构查处,作为完善公司治理结构的一部分,上市公司越有可能聘任更多拥有会计专长的独立董事进入董事会,以增强董事会或审计委员会的财务监督机能。由此可见,不仅会计专长独立董事会影响公司会计信息质量,公司会计信息质量的异动也会反过来影响董事会或审计委员会中会计专长独立董事所占的比例,两者之间互为因果关系,即两者之间存在内生性问题。

借鉴Agrawal and Knoeber(1996)有关公司治理的研究框架和王跃堂等(2006)的做法,本文构建如下联立方程组SE(1)以控制内生性问题,并对H1进行检验。该方程组由两个计量模型构成:一个计量模型的因变量为会计信息质量,自变量为会计专长独立董事;另一个计量模型则相反,因变量为会计专长独立董事,自变量为会计信息质量。本文使用3-SLS方法估计联立方程模型中的各个参数。

QUALITY=α0+α1IND_ACC+α2MHOLD+α3DUAL+α4TOP_CHAN+α5FINA+α6OFFER+α7ROA+α8CYCLE+α9LEV+■YEAR+■INDUSTRY+ε SE(1)IND_ACC=β0+β1QUALITY+β2MHOLD+β3DUAL+β4TOP_CHAN+β5FINA+β6OFFER+β7ROA+β8CYCLE+β9LEV+β10DTL+β11SIZE+β12GROWTH+β13BOARD+β14AGE+β15DUM2002+■INDUSTRY+ξ

(四)变量定义及度量方法

1.内生变量

在联立方程模型SE(1)中,QUALITY和IND_ACC为内生变量,其中QUALITY表征会计信息质量,分别为模型(1)和模型(2)回归残差的绝对值;IND_ACC表征会计专长独立董事,为样本公司董事会中拥有会计专长的独立董事所占的比例。

2.外生解释变量

借鉴现有有关会计信息质量和董事会独立性影响因素的研究文献,本文控制了公司治理结构、公司特征、年度效应和行业效应对会计信息质量和会计专长独立董事的可能影响。特别的,本文还设置了年度虚拟变量DUM2002,用以考察《上市公司治理准则》(2002)发布后,公司董事会中会计专长独立董事是否发生显著变化。变量定义及度量方法见表1。

四、实证结果与分析

(一)变量的描述性统计

表2报告了各变量的描述性统计结果。从表2可知,样本公司盈余管理程度QUALITY_1的均值和中值分别为0.736、0.596,最大值为3.521,标准差为0.625,说明不同公司盈余管理的程度存在较大差异;现金流的可预测性QUALITY_2的均值和中值分别为18.129、18.126,标准差为1.486,说明不同公司现金流的可预测性差异较小;会计专长独立董事的均值为4.2%,而中值和25%分位数都为0,说明大多数上市公司并未在公司董事会中聘任会计专业人士担任独立董事,仍未充分认识到会计专长独立董事在改善公司会计信息质量中的重要作用。据统计,在14 964个有效研究样本中,没有设立审计委员会的公司观测值高达6 742个,占总样本量的45.05%。按照《上市公司治理准则》(2002)规定,设立了审计委员会的上市公司必须按规定选任具有会计专长的人士担任公司独立董事,而没有建立审计委员会的公司则不受此限制,这是导致样本公司会计专长独立董事比例畸低的根本原因。管理层持股比例的均值为1.8%,中值为0,整体偏低,说明我国上市公司仍未重视对公司高管的股权激励;公司董事会规模的均值和中值分别为9.35人、9人,最大值为15人。此外,14.3%的样本公司CEO同时兼任公司董事长,78.4%的样本公司在窗口期没有发生高管变更,26.5%的样本公司在窗口期发生过20%及以上的新增负债融资行为,1.8%的样本公司在窗口期发生过配股再融资行为。

(二)各变量间的相关性分析

相关性分析结果显示,反映会计信息质量的盈余管理程度QUALITY_1和现金流的可预测性QUALITY_2两个指标之间呈显著正相关关系,会计专长独立董事IND_ACC与QUALITY_2显著负相关,与QUALITY_1无关,说明会计专长独立董事能够提高公司现金流的可预测性,改善会计信息质量,却难以抑制公司的盈余管理行为。此外,QUALITY_1与管理层持股比例、CEO两职兼任、高管变更、营业周期、公司风险显著负相关,与新增负债融资、增资配股、公司业绩、财务杠杆、公司规模、公司成长性、董事会规模和公司年龄显著正相关。QUALITY_2与管理层持股比例、CEO两职兼任、公司风险和公司成长性显著负相关,与新增负债融资、增资配股、公司业绩、财务杠杆、公司规模、董事会规模和公司年龄显著正相关,与高管变更和营业周期无关。会计专长独立董事IND_ACC随管理层持股比例、CEO两职兼任、新增负债融资、公司成长性和公司年龄的增加而增长,随营业周期、公司规模和董事会规模的增加而逆向调整,而与高管变更、增资配股、公司业绩、公司风险和财务杠杆无关。除公司规模SIZE与现金流的可预测性QUALITY_2、公司成长性GROWTH之间的Spearman相关系数分别为0.5834和0.3855,公司业绩ROA与公司风险DTL之间的Pearson相关系数为0.3333外,其他变量间的相关系数都小于0.3,说明变量间不存在严重的多重共线性,适合进行多元回归分析。囿于篇幅,文中没有报告相关性分析的结果。

(三)多元回归结果

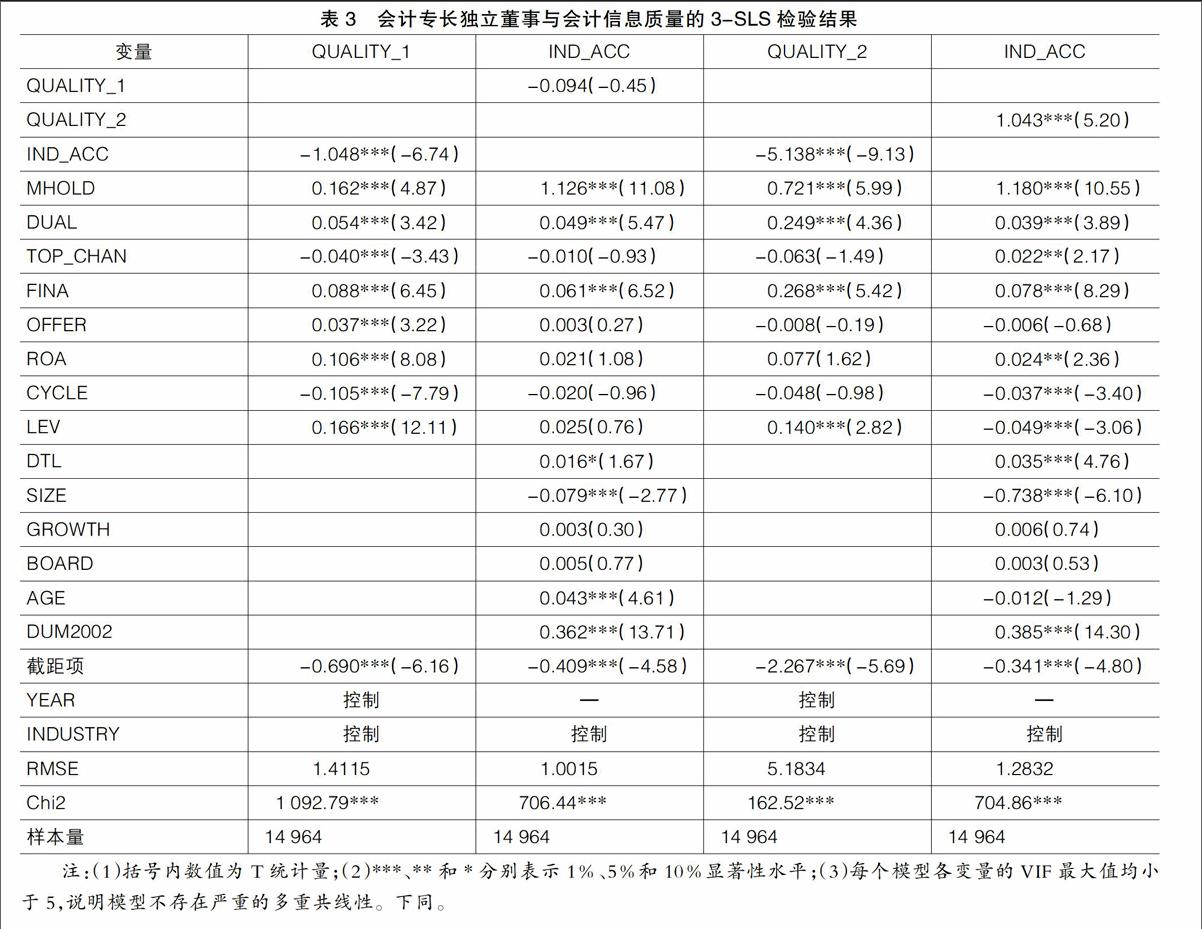

1.会计专长独立董事对会计信息质量影响的检验结果

表3报告了会计专长独立董事对会计信息质量影响的回归结果。从表3可知,在QUALITY_1回归方程中,会计专长独立董事IND_ACC的回归系数为负数,且在1%水平上显著,说明具有会计专长的独立董事发挥了积极的财务监督作用,有助于抑制公司的盈余管理行为,提高公司会计信息质量,H1得到验证。从控制变量分析,管理层持股比例MHOLD、CEO两职兼任DUAL的回归系数为正数,且均在1%水平上显著,说明管理者权力越大,越有动机和能力进行盈余操控以提高自己在薪酬契约中的谈判能力或是避免报告亏损或业绩下滑影响自己在经理人市场的声誉;高管变更TOP_CHAN的回归系数在1%水平上显著为负,表明公司高级管理人员越少变更,其任期越长,公司盈余管理程度越轻;负债融资虚拟变量FINA和增资配股虚拟变量OFFER的回归系数为正数,且均在1%水平上显著,说明上市公司往往通过盈余管理“粉饰”业绩以达到负债融资和配股再融资的目的,与Ali et al.(2007)、苏冬蔚和林大庞(2010)的研究结论相符;公司业绩ROA的回归系数在1%水平上显著为正,表明公司更倾向于通过正向盈余管理进行业绩操控,与Ali et al.(2007)、胡奕明和唐松莲(2008)、苏冬蔚和林大庞(2010)的结论一致;财务杠杆LEV的回归系数在1%水平上显著为正,说明负债比率越高,公司财务风险越大,更容易进行盈余操控,与Ali et al.(2007)、胡奕明和唐松莲(2008)的结论一致;营业周期CYCLE的回归系数在1%水平上显著为负,说明营业周期越长,公司盈余管理程度越轻,这表明随着监管制度的不断强化,公司难以通过应收账款和存货进行应计盈余管理,可能转而采用更加隐蔽的真实盈余管理手段进行盈余操控。在QUALITY_2回归方程中,会计专长独立董事IND_ACC的回归系数在1%水平上显著为负,表明会计专长独立董事有助于增强公司现金流的金额、时间及其分布的可预测性,提高公司会计信息质量,同样支持H1。除高管变更TOP_CHAN、增资配股虚拟变量OFFER、公司业绩ROA和营业周期CYCLE的回归系数不显著外,其他控制变量的回归结果与QUALITY_1回归方程相同。

从IND_ACC回归方程可知,盈余管理程度QUALITY_1对公司会计专长独立董事没有显著影响,而现金流的可预测性QUALITY_2对会计专长独立董事有显著正向影响。虚拟变量DUM2002的回归系数在1%水平上显著为正,说明在2002年《上市公司治理准则》出台后,样本公司董事会中会计专长独立董事显著增加,符合预期。

2.独立董事与监事会交互效应的检验结果

为了验证H2,本文构建联立方程组SE(2),并采用3-SLS方法估计模型参数。SE(2)中,SUPERV为样本公司监事会的总人数,两个方程的控制变量(Control Variables)与SE(1)相同,回归结果见表4。

QUALITY=α0+α1IND_ACC+α2SUPERV+α3IND_ACC×SUPERV+■Control Varibles+ε SE(2)IND_ACC=β0+β1QUALITY+β2SUPERV+■Control Varibles+ξ

从表4可知,不论是QUALITY_1回归方程还是QUALITY_2回归方程,会计专长独立董事IND_ACC、监事会SUPERV的回归系数都为负数,且均在1%水平上显著,表明会计专长独立董事和监事会都发挥着财务监督的积极作用,提高了公司会计信息质量;交互项IND_ACC×SUPERV的回归系数在1%水平上显著为正,表明独立董事和监事会之间是一种替代关系,在监事会初始制度安排下,引入独立董事非但未能增强反而会因职能冲突削弱了监事会的治理监督效率,H2b成立。除此之外,其他变量的检验结果与表3相同。

3.不同产权性质下会计专长独立董事治理绩效的检验结果

为了验证H3,本文构建联立方程组SE(3),并采用3-SLS方法估计模型参数。SE(3)中,STATE为0—1虚拟变量,若样本公司实际控制人为“国有”赋值为1,否则赋值为0,两个方程的控制变量(Control Variables)与SE(1)相同,回归结果见表5。

QUALITY=α0+α1IND_ACC+α2STATE+α3IND_ACC×STATE+■Control Varibles+ε SE(3)IND_ACC=β0+β1QUALITY+β2STATE+■Control Varibles+ξ

从表5可知,不论是QUALITY_1回归方程还是QUALITY_2回归方程,会计专长独立董事IND_ACC的回归系数都为负数,且均在1%水平上显著,表明会计专长独立董事显著降低了公司盈余管理程度,提高了公司现金流的可预测性,有助于改善公司会计信息质量;国有股权STATE的回归系数在1%水平上显著为负,支持国有股权有利于提高会计信息质量的观点;交互项IND_ACC×STATE的回归系数在1%水平上显著为正,表明相对国有上市公司,民营上市公司拥有会计专长独立董事更有利于提高公司会计信息质量,H3得到验证。除此之外,其他变量的检验结果与表3相同。

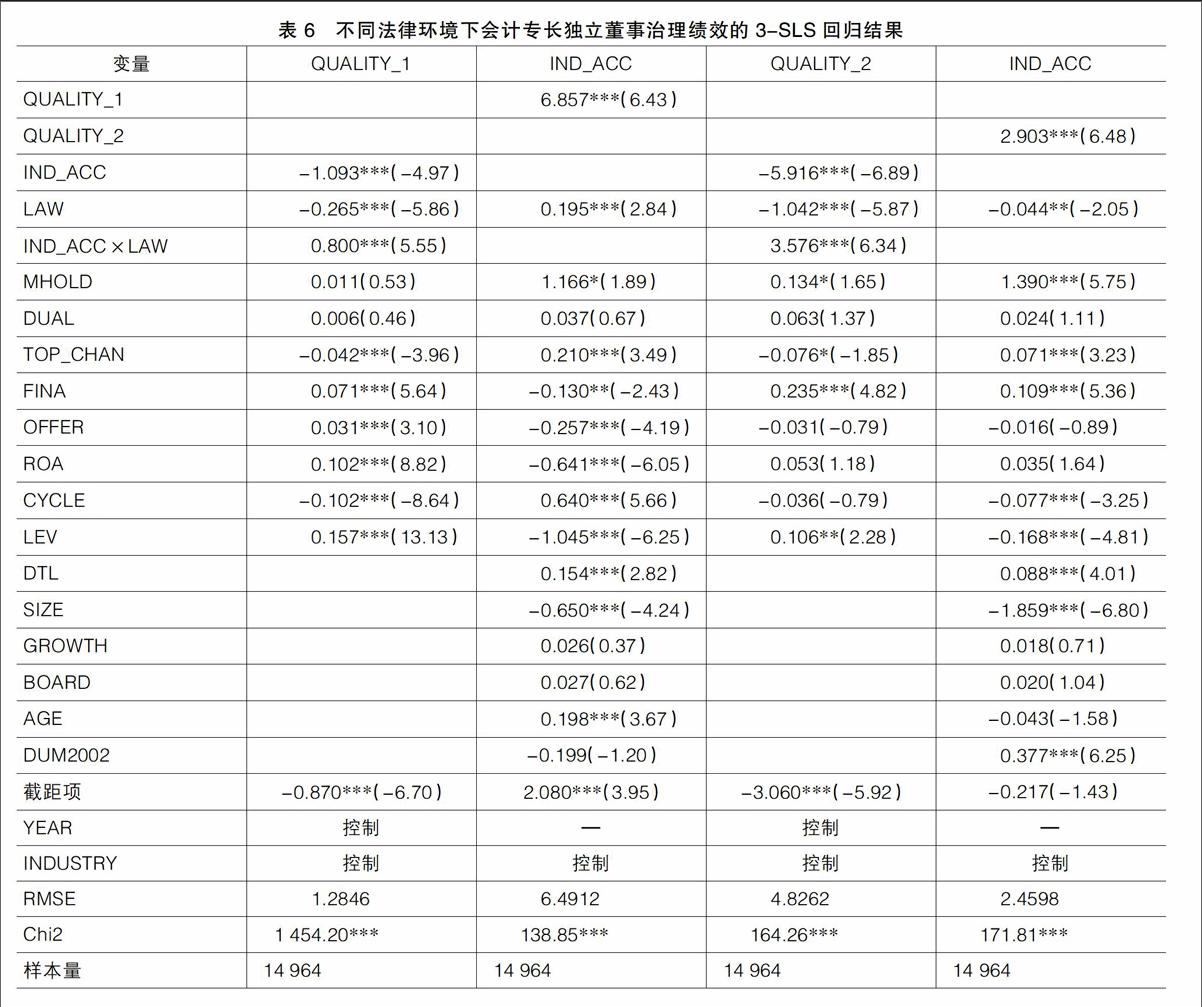

4.不同法律环境下会计专长独立董事治理绩效的检验结果

为了验证H4,本文构建联立方程组SE(4),并采用3-SLS方法估计各个模型参数。SE(4)中,LAW为0—1虚拟变量,若样本公司所处省、区、市的法律环境指数值(数据来源于樊纲指数2011版)高于均值,赋值为1,否则赋值为0,两个方程的控制变量(Control Variables)与SE(1)相同,回归结果见表6。

QUALITY=α0+α1IND_ACC+α2LAW+α3IND_ACC×LAW+■Control Varibles+ε SE(4)IND_ACC=β0+β1QUALITY+β2LAW+■Control Varibles+ξ从表6可知,不论是QUALITY_1回归方程还是QUALITY_2回归方程,会计专长独立董事IND_ACC的回归系数都为负数,且均在1%水平上显著,说明拥有会计专长的独立董事发挥了积极的财务监督作用,有助于提高公司会计信息质量;法律环境LAW的回归系数在1%水平上显著为负,表明公司所处地区的法律环境与其会计信息质量呈正相关关系;交互项IND_ACC×LAW的回归系数在1%水平上显著为正,说明相对法律环境好的公司,处于投资者保护弱的地区的公司聘任会计专长独立董事更能提高公司会计信息质量,即法律环境和独立董事在公司治理中可以相互替代,H4成立。除此之外,其他变量的检验结果与表3相同。

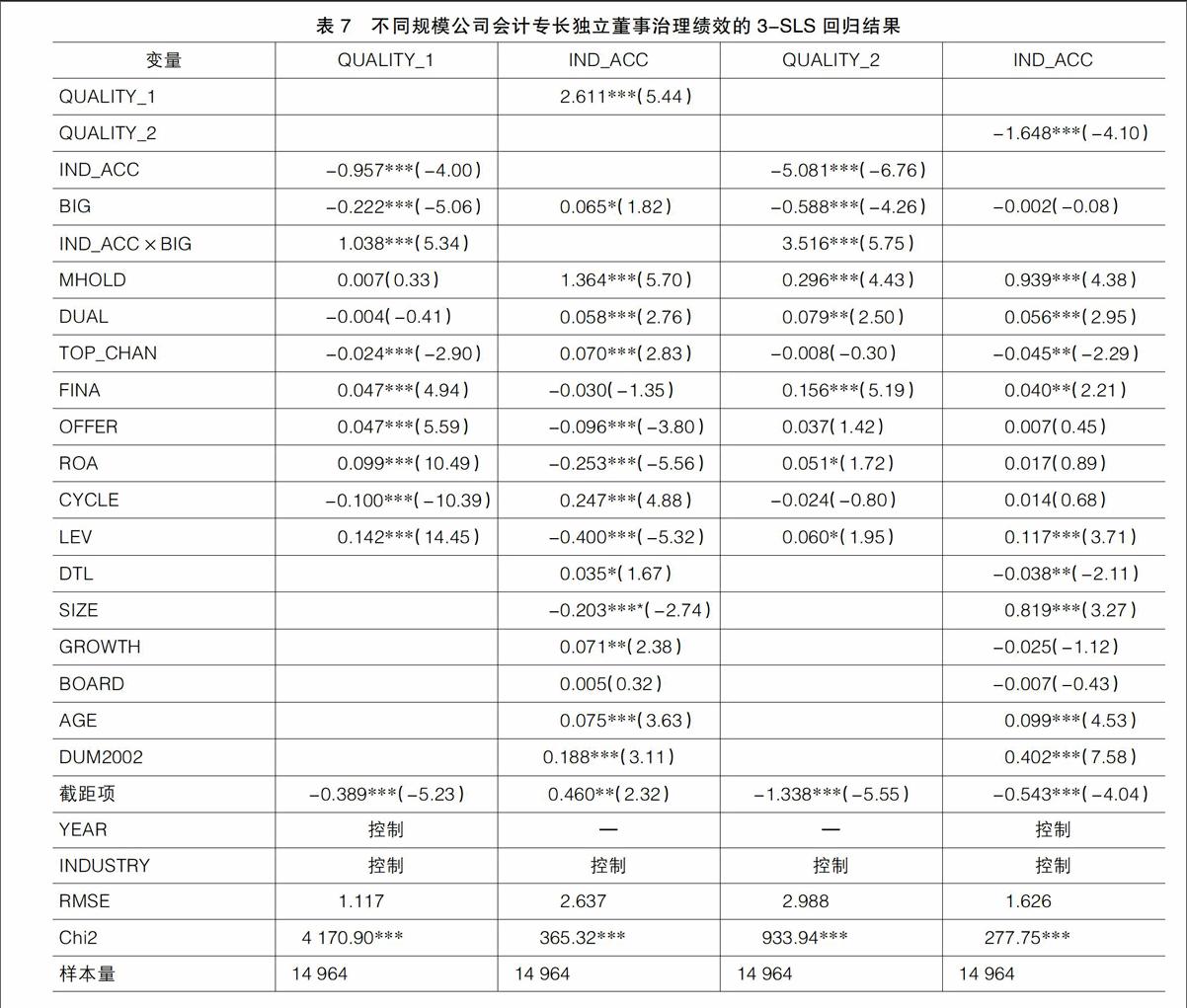

5.不同规模公司会计专长独立董事治理绩效的检验结果

为了验证H5,本文构建联立方程组SE(5),并采用3-SLS方法估计各个模型参数。SE(5)中,BIG为0—1虚拟变量,若样本公司属于“大型企业”②赋值为1,否则赋值为0,两个方程的控制变量(Control Variables)与SE(1)相同,回归结果见表7。

QUALITY=α0+α1IND_ACC+α2BIG+α3IND_ACC×BIG+■Control Varibles+ε SE(5)IND_ACC=β0+β1QUALITY+β2BIG+■Control Varibles+ξ

从表7可知,不论是QUALITY_1回归方程还是QUALITY_2回归方程,会计专长独立董事IND_ACC的回归系数都在1%水平上显著为负,说明拥有会计专长的独立董事比例越高,公司会计信息质量越好;公司规模BIG的回归系数在1%水平上显著为负,表明“大型企业”的会计信息质量要显著好于“中小型企业”;交互项IND_ACC×BIG的回归系数在1%水平上显著为正,说明相对大型企业,中小型企业拥有会计专长独立董事发挥的财务监督作用更显著,H5通过验证。除此之外,其他变量的检验结果与表3相同。

6.稳健性检验

除了前文的操控性应计模型与现金流的可预测性模型相互印证外,本文还用下列两种方法进行稳健性测试。

第一,用扣除非经常性损益后的净资产收益率ROE代替ROA度量公司业绩,用营业收入SALES(公司营业收入的自然对数)取代SIZE度量公司规模,用长期负债比例L_DEBT(公司长期负债/年末负债总额)代替LEV衡量财务杠杆,用公司股票的贝塔系数BETA代替DTL度量公司风险,再对联立方程模型SE(1)进行检验。除QUALITY_1回归方程中DUAL的回归系数正向不显著外,其他变量的检验结果与表3完全相同。

第二,对所有的数值型控制变量进行5%的Winsorize极值调整,再对联立方程模型SE(1)进行检验。每个方程各个变量的检验结果都与表3相同。总体上,本文的研究结论是稳健可靠的。囿于篇幅,文中没有报告稳健性检验的结果。

五、研究结论及政策启示

上市公司建立审计委员会旨在强化公司财务监督,提高会计信息质量,从而缓解经理人员与外部利益相关者之间的信息非对称程度。然而,并非所有的审计委员会成员都具备财务监督的能力,只有兼具会计专长的独立董事才既有意愿又有能力履行财务监督职能。探讨会计专长独立董事的公司治理绩效对于推进我国上市公司治理体系和治理能力现代化具有重要的指导意义。本文的实证结果和政策含义可归结如下:

第一,会计专长独立董事有助于抑制公司的盈余管理行为,增强现金流的可预测性,从而提高公司会计信息质量。因此,上市公司应当积极建立健全董事会审计委员会,并聘任拥有会计专长的人士担任独立董事,提高会计信息的决策有用性,增进股东价值。

第二,独立董事和监事会是一种替代关系而非互补关系,两者并不能协同提高公司会计信息质量。由此可见,我国公司治理结构改革急迫而重要的任务之一就是将独立董事和监事会的职能进行适当切分,避免职能重叠和权力冲突带来的效率衰减现象。可选的做法是,在现行制度框架下,赋予独立董事决策咨询职能,着力提高公司治理的效率,如利用独立董事的商业网络资源,评估公司战略,优化董事会决策,降低公司资本成本,提高公司价值;审查公司内部控制结构,监督公司财务报告过程和结果,提高会计信息质量等;而将高管薪酬激励赋予公司监事会,着力解决高管薪酬差距及薪酬公平性问题。

第三,相对于民营上市公司,国有公司会计专长独立董事并未有效地发挥财务监督作用。可能的原因是,国有公司的财务监督很大一部分是借助于外派监事会完成的,难以体现和反映独立董事的边际贡献。尽管外派监事会在防范国有企业经营失误和舞弊、维护国有资产的安全、实现国有资产保值增值中发挥了重要的历史作用,但是作为带有浓郁计划经济色彩的制度安排,是时候加以改革了。本文认为,应将公司财务监督的职能赋予公司内部监督机构——董事会审计委员会,还公司治理的本原性质。

第四,相对于法律环境好的公司,处于投资者法律保护弱的地区的公司会计专长独立董事发挥的财务监督作用更显著。这表明投资者法律保护和独立董事治理是一种有效的公司治理替代机制。在我国新兴加转轨的特殊制度背景下,投资者法律保护较为薄弱,而且在短期内难以一蹴而就,这凸显了加强董事会尤其是独立董事制度建设的重要性。为此,聘任具有会计专长的人士担任公司独立董事、强化董事会或审计委员会能力建设仍将成为我国公司治理今后相当长一段时间的重要任务。

第五,相对于中小型企业,大型企业会计专长独立董事更难以有效发挥财务监督的作用。这说明大型企业的代理问题更严重,会计信息质量更差,更应该聘任会计专长的人士担任独立董事,以强化公司财务监督职能。●

【参考文献】

[1] Klein,A. Audit Committee,Board of Director Characteristics,and Earnings Management[J]. Journal of Accounting and Economics,2002,33(3): 375-400.

[2] Beasley,M. S. and S. E. Salterio. The Relationship between Board Characteristics and Voluntary Improvements in Audit Committee Composition and Experience[J]. Contemporary Accounting Research,2001,18(4): 539-570.

[3] Abbott,L. J.,S. Parker and G. F. Peters. Audit Committee Characteristics and Restatements[J]. Auditing: A Journal of Practice and Theory,2004,23(1): 69-87.

[4] Eng,L. L. and Y. T. Mak. Corporate Governance and Voluntary Disclosure[J]. Journal of Accounting and Public Policy,2003,22(4): 325-345.

[5] 谢永珍. 中国上市公司审计委员会治理效率的实证研究[J]. 南开管理评论,2006(1):66-73.

[6] Karamanou,I. and N. Vafeas. The Association between Corporate Boards, Audit Committees, and Management Earnings Forecasts: an Empirical Analysis[J]. Journal of Accounting Research,2005,43(3): 453-486.

[7] 苏冬蔚,林大庞. 股权激励、盈余管理与公司治理[J]. 经济研究,2010(11):88-100.

[8] Hermalin,B. E. and M. S. Weisbach. The Determinants of Board Composition[J]. RAND Journal of Economics,1988,19(4): 589-606.

[9] Hermalin,B. E. and M. S. Weisbach. Boards of Directors as An Endogenously Determined Institution: A Survey of the Economics Literature[J]. Economic Political Review,2003,9(1): 7-26.

[10] 葛家澍,陈汉文,杜兴强. 会计学(第二版)[M]. 北京:高等教育出版社,2000.

[11] 谢德仁. 审计委员会:本原性质与作用机理[J]. 会计研究,2005(9):69-74.

[12] Xie,B.,W. N. Davidson and P. J. DaDalt. Earnings Management and Corporate Governance: The Role of the Board and the Audit Committee[J]. Journal of Corporate Finance,2003,9(3): 295-316.

[13] Park,Y. W. and H. Shin. Board Composition and Earnings Management in Canada[J]. Journal of Corporate Finance,2004,10(3): 431-457.

[14] Dhaliwal,D.,V. Naiker and F. Navissi. Audit Committee Financial Expertise,Corporate Governance and Accruals Quality: an Empirical Analysis[J/OL]. Available at SSRN,2006.

[15] Cohen,J. R.,U. Hoitash and A. M. Wright. The Effect of Audit Committee Industry Expertise on Monitoring the Financial Reporting Process[J]. Accounting Review,2014,89(1): 243-273.

[16] 吴清华,王平心. 公司盈余质量:董事会微观治理绩效之考察——来自我国独立董事制度强制性变迁的经验证据[J].数理统计与管理,2007(1):30-39.

[17] 胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J].管理世界,2008(9):149-160.

[18] 曹洋,林树.会计专业人士担任独立董事的效果研究[J]. 山西财经大学学报,2011(2):109-116.

[19] 郑志刚,吕秀华. 董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J]. 管理世界,2009(7):133-144,188.

[20] 薄仙慧,吴联生. 国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91,160.

[21] 朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5):38-45.

[22] Shleifer A.and R.W.Vishny.A Survey of Corporate Governance[J].Journal of Finance,1997,52(2): 737-783.

[23] La Porta,R.,F.Lopez-de-Silanes,A.Shleifer and R.Vishny.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1-2): 3-27.

[24] Claessens,S.,S.Djankov,J.P.H.Fan and L.H.P.Lang.Disentangling the incentive and entrenchment effect of large shareholdings[J].Journal of Finance,2002,57(6): 2741-2771.

[25] Leuz,C.,D.Nanda and P.D.Wysocki.Earnings Management and Investor Protection: An International Comparison[J].Journal of Financial Economics,2003,69(3): 505-527.

[26] Jensen,M.C.and W.H.Meckling.Theory of the Firm: Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[27] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[28] Penman,S.H.The Quality of Financial Statements: Perspectives from the Recent Stock Market Bubble[J].Accounting Horizons,2003,17(1): 77-96.

[29] Kothari,S.P.,A.J.Leone and C.E.Wasley.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,2005,39(1): 163-197.

[30] Ali,A.,T.Chen and S.Radhakrishnan.Corporate Disclosures by Family Firms[J].Journal of Accounting and Economics,2007,44(1-2): 238-286.

[31] Agrawal,A.and C.R.Knoeber.Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3): 377-397.

[32] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-74.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

中国集体经济(2016年27期)2016-11-19

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14