疯狂的新三板

2015-09-10 07:22张立栋

中国报道 2015年5期

张立栋

新三板再也不是专业投资者的独家话题了。

数字说明一切:截至4月初,新三板挂牌公司已接近2200家,总市值超过1万亿元。市场日均成交金额已从几亿元迅速上升至几十亿元,其中做市公司的盈利增速远高于新三板总体。在做市股的带动下,市场交投可以用“火爆”来形容。尽管设立了较高门槛,但大小投资者都能够通过各种渠道直接或间接参与其间。

“新三板”是全国中小企业股份转让系统的俗称,源于2001年“股权代办转让系统”,最早承接原STAQ、NET系统挂牌公司和退市公司。2006年1月,中关村科技园区非上市股份公司进入代办转让系统进行股份报价转让,始称“新三板”。

2012年8月,非上市股份公司股份转让试点扩大,除北京中关村科技园区外,新增上海张江、武汉东湖、天津滨海。2013年1月,全国中小企业股份转让系统正式在北京金融街挂牌。2013年的最后一天,新三板市场扩容,成为全国性的非上市股份有限公司股权交易平台,主要针对中小企业挂牌申请。

新三板市场的“历史使命”或称其本质是中国多层次资本市场的“塔基”,向上依次是创业板、中小板及主板市场。

不过,“塔基”迅速扩大的背后却是喜忧参半。

幸福来得太快

2014年8月前后,做市商制度的启动让新三板突然变得惹人关注。

做市商是指券商机构使用自有资金参与新三板交易,持有新三板挂牌公司股票,通过自营买卖差价获得收益。同时,做市商可以利用其营业部网点,推广符合条件的客户开立新三板投资权限,从而提高整个新三板交易的活跃度,盘活整个市场。规则要求挂牌企业必须拥有两家以上做市商为其做市。

和过去单一的协议转让相比,做市制度大大提高了新三板公司股份的流动性。直接影响是交投变得活跃,而交投活跃使交易成本大大降低。

在投资者看来,做市商对股票进行准确估值后,股票价格更接近于真实价格,从而提升了投资安全性。

对新三板先期布局者而言,幸福来得太快了。

我们看到,今年3月18日,新三板成指和三板做市两个指数同时发布,到了4月中旬,三板成指较年初上涨超过120%,三板做市较年初上涨150%,市场日均成交金额7亿元左右,是2014年日均成交金额的近13倍。机构统计显示,用整体法计算,新三板整体市净率为5.34倍(数据扣除了净资产为负值的公司,如包含此类公司,其估值当更高),相对于A股,新三板估值已经显高。

疯狂的气氛推高了先期投资者手中的浮盈,机构坐不住,企业更坐不住了,成千上万的投资者更是跃跃欲试。

尽管如此,在很多人看来盛宴刚刚开始。

做市商仅是一个开始,对新三板投资者而言,狂热背后是“规则跃进”的预期,比如转板制度的推出(直接从新三板转入主板市场),此外更进一步则是降低个人投资者门槛(目前是500万元)并推出竞价交易制度——如果推行竞价制度,那么新三板就和主板没什么区别了。

风险悄然逼近

不久前,华泰证券测算称,新三板做市转让标的的市盈率水平达到61.35倍,基本与中小板市盈率水平趋同。

意识到风险的聚集让监管部门终于开口。不久前,证监会官员已经专门就新三板风险进行了提示。

风险来自哪里?首先是交易层面。

今年以来,采用做市交易的企业估值普遍高企,平均达到四五十倍。此外,在现行做市交易制度下,做市商的主要盈利来自于库存股权升值带来的资本利得,而非双向报价价差带来的交易收入,这使做市动机产生扭曲,让做市商更倾向于抬升股价。

此外,三板市场现阶段交易结构决定其易涨难跌。因为挂牌公司股本结构仍较为集中,股份相对集中于少数股东,这些股东持惜售心态,致使真正流通股份的供应量较低。

供需不平衡导致转让溢价率的飙升。

笔者看到一份报告称,3月以来投资于三板市场的集合理财产品频频募集,且基本都是“秒光”。随大量产品募集结束资金的入账,外部资金开始集中流入三板市场。

僧多粥少,因此各路机构以抢筹为主,如果通过做市商买不到,就去参与增发,不看质量只看价格,这种做法留下相当多的隐患。

除了交易层面,风险也来自于挂牌企业本身。

按新三板的规定,理论上企业只要有连续两年经营记录就可申请到新三板挂牌。不过统计显示,新创企业很多都熬不过前三年,这意味着不少挂牌企业可能刚挂牌就面临破产危局。

银河证券首席总裁顾问左晓蕾指出,过早让不盈利的企业上市,可能会重蹈纳斯达克IT泡沫的覆辙。

纳斯达克当年就是在资本市场支持创新创业企业的相关炒作中,挂牌公司迅速由3000多家膨胀到近6000家,制造了一个概念就能包装上市的神话,结果导致2001年2400多家公司退市,纳斯达克指数从5200点下跌至1000点。

泼点凉水利健康

4月中旬,新三板市場的“高烧”终于有一丝降温迹象,这源于一些“凉水效应”。

前述证监会官员提示风险是其一。此外,4月7日有消息称“新三板挂牌企业补贴被暂停”,尽管这个消息被证实有一定误解,但监管层有意让市场降温的态度已经清晰。消息源于此前国务院下发的62号文(《关于清理规范税收等优惠政策的通知》),该文要求有关部门清理规范本部门出台的税收等优惠政策。

这对新三板意味着什么?意味着一些挂牌企业的财政补贴和税收优惠将受到一定影响。对市场而言,部分地区暂停对新三板企业挂牌补贴政策,区区几十万补贴是小,透露的态度却十分重要。因此,就在消息发布前后,市场波动巨大:4月7日市场成交额突破50亿元关口,8日回落至25.86亿元,9日更落至18.16亿元。尽管此后有所回升,但热度已明显收敛。

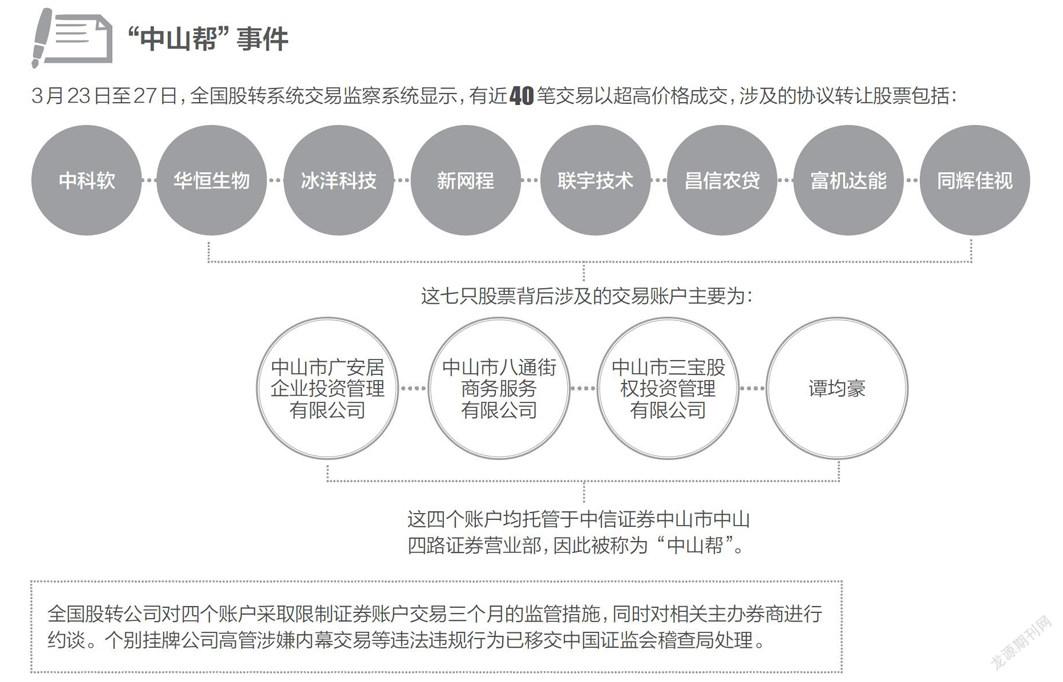

与此同时,股转系统向券商下发了一则《关于开展做市业务风险管理自查工作的通知》,要求做市券商认真填写自查报告,并提出将抽取部分做市商进行现场检查。从4月2日的“温馨提示”,到对“中山帮”的监管警示,再到新三板挂牌企业补贴暂停和做市商自查等一系列行为,市场把它解读为给新三板投资泼点凉水就不足为奇了。

实际上,监管层的态度给不顾一切冲进新三板市场捞金的投资者提醒是十分必要的。

当然,泼点凉水并不是目的,其真正的含义是为了这个市场能够持续健康发展。

在笔者看来,新三板交易活跃度和涨幅进一步增加从侧面反映了投资者对经济转型升级和创新企业发展的预期。而且,从资本市场支持实体经济的角度来看,新三板已经为不少中小企业提供了新的融资渠道,奠定了发展基础,不少企业从新三板享受到融资支持和发展动力。

中小企业想通过金融杠杆做大做强,的确需要通过相配适的资本市场提供支持。新三板的低门槛、不设财务指标的备案制度让其成为企业最佳选择。从监管层而言,新三板也具备为中小企业提供融资服务的历史使命。但是,无论是投资者还是中小企业本身,都需要更冷静地面对一个问题:什么是新三板?风险在哪里?我适合参与吗?

在没有清晰的答案之前,还是等等再说吧。

猜你喜欢

股市动态分析(2016年23期)2016-12-27

商事法论集(2016年2期)2016-06-27

商(2016年15期)2016-06-17

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10

投资与理财(2015年10期)2015-09-10

商事法论集(2015年1期)2015-06-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27