运转乾坤 透析李嘉诚世纪大重组

2015-09-10 07:22

新财富 2015年2期

被称为“香港回归17年以来最重大的企业事件”之长和系世纪大重组,令其当家人李嘉诚不可避免地被推上风口浪尖,有关“撤资”之猜疑再次席卷香江两岸。

然而,当我们逐一拆解整个交易的所有细节之后,无法得出“重组=撤资”的结论。就长和系此次重组本身而言,只是股权层面上的整合,实际资产及资金还是原封不动,唯一一笔550亿港元现金的挪动也仅仅是“左口袋倒右口袋”的体内循环。

真正值得关注的是,重组之后,李氏家族在新控股公司的持股比例仅有30.15%。失去杠杆控股效应之后,其对长和系的控制力至少下滑30%,却仅仅换取了7%的账面财富增值。李嘉诚为何会选择大大弱化控制权的重组方案?

在这个表面失衡的交易决策背后,实际是李氏家族“追求资产安全性”之诉求的最新深化——基于风险隔离目的的系统性预防措施。

其一,通过重组,将控股公司设立在开曼群岛,依靠离岸法区的法律灵活性,令长和系所有资产拥有多一层保障和缓冲;其二,将地产业务从整个多元化集团分离出去,目的也在于在地产与其他业务之间设立一道防火墙,一旦中国内地土地储备占93%的地产业务遭遇系统性风险,这道防火墙可以有效防止风险波及其他业务。

从逻辑而言,李氏家族只有在预估到整体性潜在风险足够大时,才有可能接受以控制力下降来换取安全系数提升的重组方案。以小的损失换取大的保 障,这才是拥有华人首富光环的李超人的商人本色。 苏龙飞/文

2015年1月9日,长江实业(00001.HK)与和记黄埔(00013.HK)同时发布重大公告,再次轰动香江两岸。

公告称,两家公司将进行重组,将二者的业务重新组合,分别打包为以地产和非地产为主业的两个全新上市公司—长江实业地产有限公司(下称“长地”)及长江和记实业有限公司(下称“长和”),并且两家公司不再有股权隶属关系,而是并列的兄弟关系。

为了尽可能减少对市场的冲击,两家上市公司特意选择了周五收市之后发布公告,以便让市场有一个周末的时间来消化此重大消息。对于长和系此番的大重组计划,香港《信报》直称是“香港回归17年以来最重大的企业事件”,因而其当家人李嘉诚不可避免被推上风口浪尖。

由于原先长江实业及和记黄埔注册于香港,新重组的长和及长地均注册于开曼群岛,于是关于李嘉诚“撤资”之猜疑再次引发舆论狂潮。

在刚刚经过多事之秋的香港,作为风向标的李嘉诚,其任何举动都会被格外关注与过度解读。然而,当我们逐一拆解整个交易的所有细节之后,无法得出“重组=撤资”的结论。

重组交易结构大解剖

公告将长和系此次重组简单概括为:“该等方案有关重组及合并长实集团及和黄集团之业务,以创立以下两间具领导地位的新香港上市公司:长和,将接手两个集团的所有非房地产业务;长地,将合并两个集团的房地产业务。”

但这是两家皆堪称巨无霸的公司,长实市值近3000亿港元,和黄市值超过3760亿港元,并且都是业务多元化的企业,因而其实际的重组复杂程度堪称空前。

按照其公告,整个重组在逻辑上可以分为四项子交易:1)长江实业重组为长和;2)长和收购部分赫斯基股权;3)长和全资收购和记黄埔;4)将地产业务分拆为长地并独立上市。第一个交易为后三个交易的前提,也就是说,只有在第一个交易完成之后,才会着手后续重组事宜。如果第一个交易完成,后三个交易将整体打包进行,要么全部实施,要么全部取消。

作为一揽子的重组,该等交易需要获得长实与和黄各自的股东、法院、香港证券监管部门的同意方可实施。如通过所有批准程序,预计于2015年上半年完成所有重组。

我们不妨以“文+图”的方式对这四个步骤做详细的拆解。

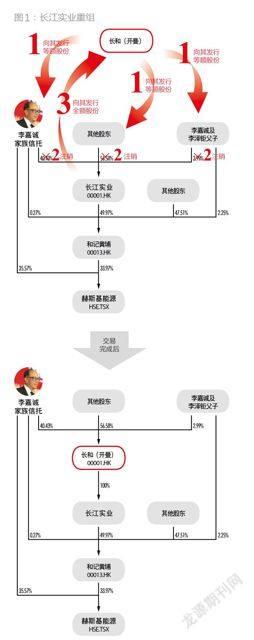

交易一:长江实业重组

作为未来系列重组中的核心控股公司之一,长和由长江实业于2014年12月11日在开曼全资设立,只是后者仅仅象征性持有前者一股股份。但最终,长和将反过来“吞掉”长江实业(图1)。

第一步:长和向长江实业的全体股东发行股份,具体数额与各股东在长江实业的持股数一致(长江实业原持有长和的1股股份相应注销);

第二步:长江实业全体股东于长江实业的持股全数注销;

第三步:长江实业就注销的股份数额全数再重新向长和发行。

这三步完成之后,长江实业退市成为长和的全资子公司,而长江实业的原全体股东则成为长和的股东,长和再以介绍方式重新于港交所挂牌。本质而言,实际就是长和换股收购长江实业,由此,长实集团的控股母公司由长江实业变更为长和,上市主体也由长江实业变为长和,其他则一切不变。

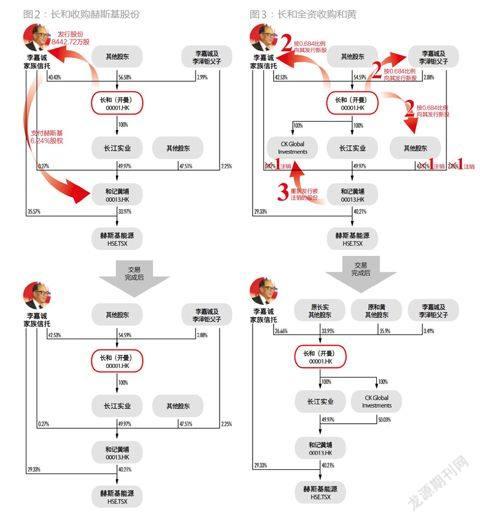

交易二:

长和收购部分赫斯基股权

这个交易实际是,李嘉诚将部分独立持有的赫斯基能源之股权注入长和系,强化长和系对赫斯基的控制权而弱化李氏家族信托对赫斯基的直接控制权(图2)。

第一步:长和向李嘉诚家族信托发行8442.72万股股份。

第二步:李嘉诚家族信托将其所持有的6176.1万股赫斯基股份(占比为6.24%)支付给和记黄埔。

交易完成之后,和记黄埔于赫斯基的持股比例由原先的33.97%上升至40.21%,而李氏家族信托于赫斯基的持股比例由原先的35.57%降低至29.33%,赫斯基的第一、二大股东完成角色互换。

长和向李氏家族信托支付的8442.72万股股份,与李氏家族信托出让的6176.1万股赫斯基股份,在市值上是等额的,此桩交易没有任何溢价或折价(此时长和的股份市值视同长江实业的股份市值)。

此桩交易的特殊之处在于,支付交易全部对价的是长和,而获得标的权益的却是和记黄埔,但长和此时还仅仅是持有和记黄埔49.97%的(间接)股东。换句话说,和记黄埔其余超过一半的股东没有付出任何代价即额外间接获得了权益资产。

但这其实是一揽子交易的一个中间步骤,考虑到这一揽子交易完成之后和记黄埔将成为长和的全资子公司,所以此处长和替和记黄埔支付全部对价也无不妥。

交易三:长和全资收购和记黄埔

这个交易完成之后,原长江实业及和记黄埔的所有资产及业务,便归集到了长和的统一控制之下,和记黄埔也相应失去上市地位(图3)。

第一步:和记黄埔的现股东中,除持股49.97%的长江实业之外,其余股东所持股份全部注销;

第二步:长和按照所注销股份的股东原持有和记黄埔股份数量之0.684的比例,向其重新发行新股;

第三步:长和重新设立一家全资子公司CK Global Investments(BVI),和记黄埔再将等同于所注销数额的股份重新发行于该公司,使得和记黄埔的总股份数恢复至与原先一致。

本质而言,和记黄埔除长江实业之外的剩余股东,将其所持的股份按照0.684的比例换取长和新发行的股份。股份互换完成之后,该等股东成为长和的股东,而和记黄埔成为长和的间接全资子公司,并且从交易所摘牌退市。

持有和记黄埔的股东换成持有长和的股票时,之所以是按照0.684的换股比例,乃因为公告前5个交易日,和记黄埔的平均收盘价为88.28港元/股,长江实业的平均收盘价为129.06港元/股,二者的比例正好为0.684。因而和记黄埔除长江实业之外的股东变更持股,没有任何溢价,皆按照市值进行1:1转换。

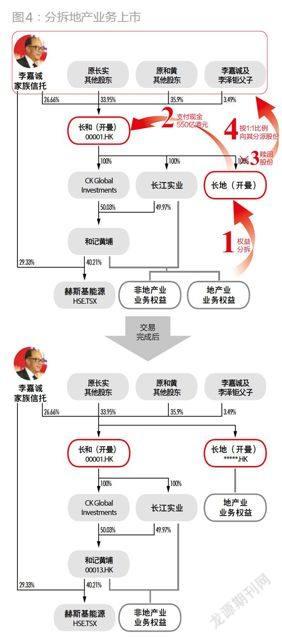

交易四:

分拆地产业务独立上市

此交易的目的在于将长和系的地产与非地产业务进行切割(图4)。

第一步:长和在开曼设立一家全资子公司长地,然后长江实业与和记黄埔将所持有的全部地产权益转让给长地;

第二步:按照地产权益的净资产数额,长地为此等权益向长和支付550亿港元现金对价;

第三步:长地将长和所持有的全部股份收回,前者不再是后者的子公司;

第四步:长地在收回现有股份的基础上,增发新股至总股份数与长和的总股份数一致,然后再将所有股份向长和的股东,按照1:1的比例分派,这样全体股东在长地的持股数量与在长和的持股数量一致。

交易完成之后,长和与长地由全资的母子公司变身为并列的兄弟公司,分拆之后两家公司的股东结构完全一致,而长地也将以介绍方式在港交所重新上市。

规模皆有提升的两个新主体

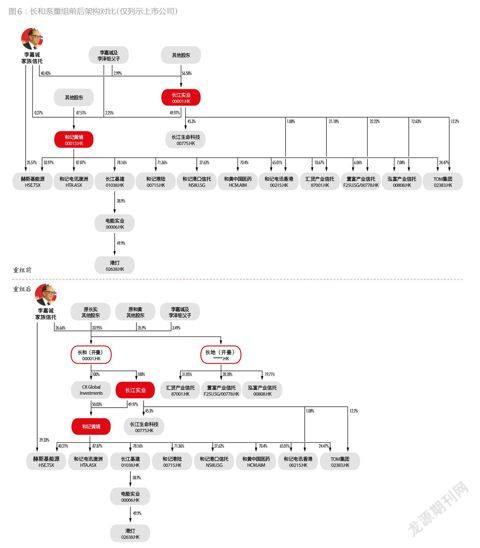

经此重组,长和系两家旗舰公司前后的业务结构随之发生巨大变化(图5)。

重组之前,长江实业旗下拥有业务包括:香港地产业务;位于香港、内地、海外的出租物业及酒店;房地产上市信托类投资;非地产类上市投资;新增的飞机租赁等。和记黄埔旗下拥有港口、出租物业及酒店、零售、基建、能源、电信等业务。此外,还有二者共同持有的合营公司,比如内地的地产业务、内地及香港的酒店业务、房地产类信托、海外的基建项目等等。

重组之后,长和承接了原和记黄埔及长江实业所有非地产类业务的权益,另外还包括二者合营公司中的非地产业务权益;长地则承接了原和记黄埔及长江实业所有地产类业务的权益,另外还包括二者合营公司中的地产业务权益。

重组完成之后,除了业务混杂的状况得到改观之外,长和系16家上市公司交叉持股的情形也完全扭转,从而形成以长和与长地领衔的两个并列的上市公司群。其中,长和控制11家非地产类上市公司/信托,长地控制3家地产类上市信托(图6)。

合并之后专营地产业务的长地,业务将分成出租物业、开发物业、酒店三大块。出租物业的年收入为62亿港元,其中来自长江实业的贡献额为20亿港元,来自和记黄埔的贡献额为42亿港元;开发物业的收入为428亿港元,其中来自长江实业的贡献为276亿港元,来自和记黄埔的贡献为152亿港元;酒店业务的收入为54亿港元,其中来自长江实业的贡献为24亿港元,来自和记黄埔的贡献为30亿港元(表1)。

此外,长地将以1700万平方英尺的出租物业总面积,成为香港第二大物业出租商;酒店房间总数达到14680间,成为香港最大的酒店运营商;土地储备将达到1.7亿平方英尺,其中位于中国内地的土地储备达到1.58亿平方英尺,折合1750万平方米,占其土地储备总数的93%。

合并之后多元化经营的长和,所继承的原和记黄埔遍布12个国家/地区的电信业务、分布于26个国家/地区的52个港口、分布全球25个市场的10800家零售店等业务规模将维持不变;基建业务在和记黄埔原先规模的基础上,将再整合与长江实业合营的英国水务与排污服务业务Northumbrian Water等五个项目的权益;能源业务将增加对赫斯基6.24%的持股比例,价值109亿港元;另外还将新增一项全新业务,来自长江实业的60架飞机租赁业务(表2)。

长和所承接的来自长江实业的资产中,最核心的一块为长江基建与长江实业合营的位于欧洲、澳大利亚及北美的5个基建项目,总规模涉资高达1055亿港元。这五个基建项目分别是:英国水务与排污服务业务Northumbrian Water、英国天然气分销网络Wales & West Utilities、澳大利亚最大的天然气分销商Envestra、加拿大最大的机场外停车场公司Park’N Fly、荷兰最大的废品再生公司AVR(表3)。

这五个基建项目公司皆由长江基建与长江实业联手收购而来,其中仅有Envestra一个公司由长江基建实现了超过50%的控股,这意味着其余四个项目长江基建皆无法合并其报表。而长江基建又是和记黄埔持股78.16%的控股子公司,因而也就意味着和记黄埔也无法对这四个项目进行合并报表处理。

长江实业与和记黄埔皆成为长和的子公司之后,长江实业与和记黄埔对这5个基建项目的直接、间接持股都将归入长和而得以进行合并报表处理。

重组背后的商业逻辑

对于此番重组,长和系在公告中列了六大益处,除了最为显著的长和及长地各自规模提升之外,还包括消除控股公司折让,为股东释放实际价值(长江实业2015年1月7日的市值2920亿港元,远低于2014年中报的3790亿港元账面净资产),提高业务的透明度及一致性,消除投资套利情况等益处。公告并且表示,重组之后,预期派息率将会提升。

但这并不能消除市场的疑问,李氏家族多年来一直通过金字塔式的控股结构,维系着对庞大长和系的控制,既然此控股架构存在诸多弊端,缘何直到现在才突然决定动大手术重组呢?

李泽钜在记者会上对外宣称,集团一直被“长实的控股公司折让”问题困扰,直到半年前才想到这个解决方案。这个回答表面似乎成立,但李泽钜显然回避了更核心的商业逻辑。

为何选择弱化控制权的重组?

重组之前,李氏家族通过信托及直接持股的方式,共计持有长江实业43.42%股权,通过长江实业、家族信托及直接持股的方式,又控制了和记黄埔52.49%的股权。从持股比例来看,李氏家族对长江实业及和记黄埔的控制力可谓相当牢固。

在长江实业层面,李氏家族虽说不是绝对控股,但拥有如此大的持股比例,第三方如若要恶意收购,难度可谓相当之大,李氏家族随时有可能增持至50%以上。而在和记黄埔层面,李氏家族的实际持股比例(直接、间接)仅有24.22%,但其借助长江实业的杠杆持股,实现了对和记黄埔52.49%的控股,控制权可谓牢牢在握。

但重组之后,长和及长地被分拆成两个并列的公司,李氏家族在这两家公司的持股比例皆仅有30.15%。失去杠杆效应之后,李氏家族对长和系的控制力至少下滑30%。

亚洲家族企业的惯例,大部分都是通过金字塔式的持股结构,实现对上市公司的杠杆控股。这样仅仅依靠少量的持股就可实现对上市公司的控制,一如长和系此前的架构。

其实,长江实业的价值折让(即市值大大低于净资产),于李氏家族而言并无不妥之处,因为市值的折让最多只是影响到了李氏家族的财富账面值,况且其持股不太可能套现转化成现金,所以象征意义大于实际意义。而且,市值折让反而还有好处,当第三方谋求恶意收购时,李氏家族还可能以较小的代价增持股份。

所以,如果不是非常原因,哪个家族有动力去拆散金字塔式的控股架构呢?李泽钜所称消除控股公司折让、释放控股公司价值,只是对其他公众股东有利而已,实际却是在损害自身利益。这不应是一个商人应该作出的决策,况且还是精明如李嘉诚这样的华人首富。

愿以30%的控制权下降换取7%的财富增值?

长和系此次重组所涉及的换股事宜,全部按照市值对等的原则进行,所以重组前后的市值没有任何溢价。但公告发布之后首个交易日,长江实业及和记黄埔的股价皆跳空高开,李氏家族的账面财富因此而增加(表4)。

重组之前,按照公告前5个交易日平均收盘价计算,长江实业市值2989.24亿港元,和记黄埔市值3763.7亿港元,二者合计6752.95亿港元,扣除重复计算的长江实业持股和记黄埔的市值1880.54亿港元,长和系的现市值为4872.4亿港元。

再来计算一下重组之后长和系的估值。

首先是长江实业的股票按1:1的比例整体转换成长和的股票,完成之后,长和的市值等于原长江实业的市值2989.24亿港元;

然后是长和为收购赫斯基6.24%股权而发行的8442.72万股票,按照长江实业公告前5个交易日收盘价129.06港元/股计算,市值为108.96亿港元;

最后是和记黄埔除长江实业之外的股东将其手中的股票,以市值对等的方式转换成长和的股票。该等转换涉及21.332亿股和黄股票,按照0.684的比例(即和黄与长实的股价之比),整体转换为14.591亿股长和的股票,该等被转换的长和股票再按照129.06港元/股计算,市值为1883.16亿港元。

以上三者相加,重组后新长和系的总市值为4981.36亿港元(2989.24+108.96+1883.16)。这个市值数额,相较重组前长和系的总市值4872.4亿港元,多出108.96亿港元,这个金额恰好是所收购的赫斯基6.24%股权的市值。所以,重组前的长和系与重组后的长和系,估值是严格对等的。

但是,受益于重组消息的刺激,在重组公告发布之后首个交易日,长江实业及和记黄埔股价分别上涨14.74%及12.53%,长江实业及和记黄埔的总市值相应增加,长和系的总市值相应提升至5414.72亿港元,较公告发布之前增值542.32亿港元,李氏家族的账面财富因此而净增153.02亿港元。大约相当于李嘉诚目前的财富值从300亿美元增加至320亿美元,增幅大约为6.7%。

换句话说,借助此次重组,李氏家族以对长和系的控制力下降30%的代价,仅仅换取了7%的账面财富增值。作出此等不合常理的失衡交易决策,再次从侧面印证李氏家族或基于某些更深的考量。

变相迁册,意在沛公?

整个重组计划公布之后,受到高度关注的是外界对长和系变相迁册而引发的“撤资”猜疑。

此前,李嘉诚在答香港媒体问时曾明确表态,长江实业与和记黄埔“永不迁册”,而今通过重组,长江实业及和记黄埔确实依然没有迁册,注册地依然在香港。但是这两家公司在重组之后已经沦为了长和的全资子公司,重要性已经完全不可同日而语,而作为新长和系最核心的控股平台—长和及长地,注册地悄然设在了开曼群岛。

对于控股公司设立于开曼群岛之安排,李嘉诚回应称,近十年来,港股75%的新上市公司皆将注册地选择在开曼群岛,主要是为了交易的便利性。比如,长和系重组之中,每一股长实股份换取一股长和新股,以及每一股长和股份再获派发一股长地股份,该等交易在香港现行公司法框架下无法实现,故必须借助开曼群岛这个注册地来实现。

据长实副董事总经理叶德铨向香港媒体的解释,注册地设立于开曼的另外一个技术层面的考量是,根据现行香港法例,只有可分配储备才可向股东分派,以出售25%屈臣氏股权为例,虽然令和黄的股东权益增加了390亿港元,但由于并无反映在损益表上,技术上不被视作可分配储备,以致创造了价值却不能分派给股东。另外,按照香港的权益会计法,来自联营公司的留存利润也不能分派给股东,但开曼群岛的法例则无此限制。

除了商业交易层面上的考虑,香港目前复杂的形势或许也是原因之一。开曼群岛为英属领土,将控股公司的注册地设于开曼,如日后遇有诉讼,则最终审判权在英国最高法院而非香港终审法院。

由此看来,开曼注册地之选择,可谓一箭双雕。

风险隔离才是重组的核心目的

那么接下来的问题是,“变相迁册”是否等于“撤资”?

就长和系的此次重组本身而言,只是股权层面上的整合,实际资产及资金还是原封不动,唯一涉及资金挪动的是一笔从长地支付给长和的550亿港元现金(地产业务权益分拆),但这仅仅是体内“左口袋倒右口袋”的交易,并不能视作“撤资”。

如果要追溯李嘉诚“脱华入欧”的源头的话,实际上早在2001年,长和系就实现了重心向欧洲的转移。截至目前,占据整个长和系资产最大比例的电信3G资产,以及占据营业额最大比例的屈臣氏零售业务,重心已然配置在了欧洲,这显然颠覆了外界关于“李嘉诚的零售业务主要在中国香港及内地”的认知。而来自中国香港和内地的地产业务收入,几乎连续多年在和黄各大业务中处于垫底位置,这与“大地产商李嘉诚”的标签也大相径庭。

此外,新财富此前的研究还发现,多元化的和记黄埔在不同地区的回报水平不尽相同,其在欧洲的资产回报率最低(约为5%),在中国内地的资产回报率最高(约为15%),但李嘉诚却在欧洲配置了最大比例的资产(约占40%),而在中国内地配置了最小比例的资产(约占10%),这一资产配置背后或许潜藏着一个逻辑:当资本到达一定规模后,安全增长而非逐利才是最重要的(详见本刊2013年12月号《环球李嘉诚》)。

循着这个逻辑,此次重组更多是李氏家族“追求资产安全性”之诉求的最新深化—基于风险隔离目的的系统性预防措施。其一,通过重组,将控股公司设立在开曼群岛,通过离岸法区的法律灵活性,令长和系所有资产拥有多一层保障缓冲;其二,将地产业务从整个多元化集团分离出去,目的也在于在地产与其他业务之间设立一道防火墙,考虑到旗下地产业务的土地储备中中国内地的占比高达93%,一旦地产业务遭遇系统性风险,这道防火墙可以有效防止风险波及到长和系的其他业务。

从逻辑而言,李氏家族只有在预估到整体性潜在风险足够大时,才有可能接受以控制力下降来换取安全系数提升的重组方案。以小的损失换取大的保障,这才是拥有华人首富光环的李超人的商人本色。这个方案不仅利于李氏家族,也利于其他中小股东,所以公告发布之后股价看涨也就是情理之中了。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。

猜你喜欢

黄埔(2019年2期)2019-03-27

WTO经济导刊(2017年3期)2017-03-17

思维与智慧·上半月(2015年11期)2015-11-09

做人与处世(2015年1期)2015-09-10

时尚北京(2014年8期)2014-08-26

作文·初中版(2014年1期)2014-04-26

全国新书目(2009年5期)2009-04-21