上市公司增发的股价效应研究

2015-09-17 07:15顺德职业技术学院经济管理学院广东佛山528333

商业会计 2015年16期

(顺德职业技术学院经济管理学院 广东佛山528333)

一、引言

在我国上市公司的再融资方式中,增发新股(SEO)已经成为上市公司热门的选择。从1998年上市公司开始运用增发筹集资金以来,已有上千家A股上市公司实施了增发,而曾提出公告拟增发的公司则更多。经过几年的发展,增发已经为上市公司和证券市场广大投资者所熟悉,增发作为一种非常重要的融资方式,可以拓宽上市公司的融资渠道,促进股票市场的发展,并为投资者提供更多的投资选择。本文希望通过研究近年拟增发的上市公司股票价格变化,对增发的股价效应做进一步的分析与解释,从而为上市公司更好地利用增发手段提供借鉴,也为我国股票市场的发展提供一些参考。

本文的研究方法采用事件研究法,通过收集2012年及2013年拟增发新股公司的股价数据,分别运用均值调整模型和市场模型计算平均超额收益率(AAR)和累积超额收益率(CAR),并采用T检验判断CAR是否与0不相等,从而观察上市公司的增发公告是否存在股价效应。

二、样本选取和研究设计

本文的数据主要来源于《中国证券报》、《证券时报》、中国证监会指定信息披露网站巨潮资讯网http://www.cninfo.com.cn、中国最大的金融证券类互联网站证券之星http://www.stockstar.com、股票及财经专业网站中国易富网http://www.eefoo.com。

(一)样本选取

本文选取了2012年1月到2013年12月发布拟增发公告的中国A股市场上市公司作为研究样本。由于大部分公司通过董事会公告来首先发布拟增发信息,因此本文所选择的公告事件日定为董事会公告日。笔者首先根据《中国证券报》和《证券时报》上公布的董事会公告,选取了两年间发布拟增发信息的A股上市公司,共430个样本,然后根据以下原则进行筛选,所选取的样本必须符合:能获得完整的董事会公告;事件期内没有公布年报等可能影响股价的重大事件;估计期内能获得完整的股价数据;拟在中国A股市场进行增发(包括只发行A股公司增发A股及同时发行A、B股公司增发A股);同一家公司先后多次公布拟增发公告,并且在拟增发数量、时间、价格等方面有显著区别的,当作多个独立样本。根据以上原则最后筛选出313个样本作为研究对象。

(二)研究设计

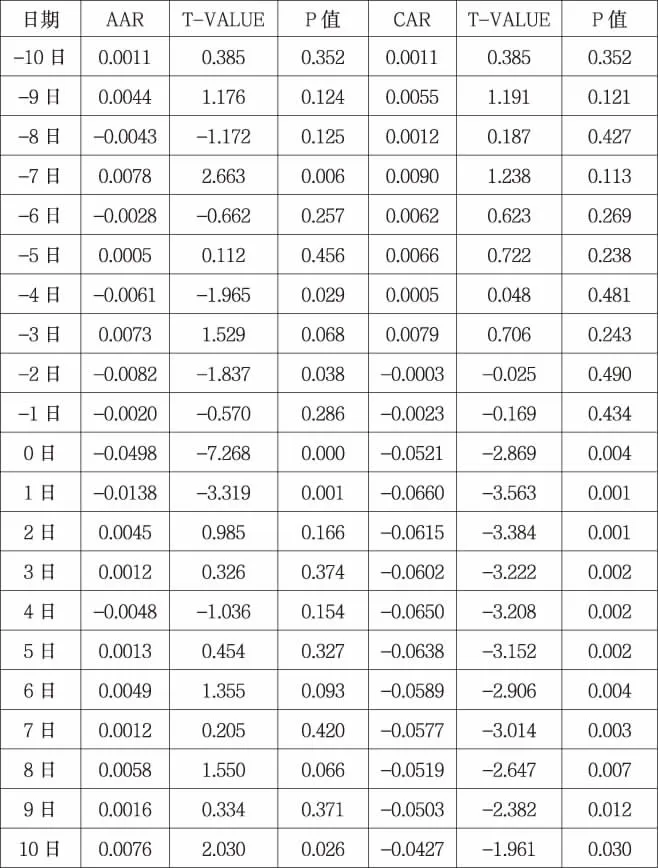

表1 AAR及CAR统计结果(均值调整模型)日期

本文的研究方法采用在同类研究中经常使用的事件研究法。事件研究方法由 Fama、Fisher、Jensen 和 Roll(1969)提出并被广泛地运用于检验事件发生日及其前后的价格变化,通过计算超常收益率(AR)和累积超常收益率(CAR)并检验其与0的差异性,判断证券市场的重大事件是否存在股价效应,以及股价效应的大小如何。

事件研究法的主要参数包括事件日、事件期和估计期。在本文中,事件日定为拟增发新股的董事会公告之日,若公告日不是交易日,则以公告日后第一个交易日为事件日。由于董事会公告一般在董事会会议的后一天公布,为检验消息泄露产生的提前反应效应,事件期定为[-1,1],同时还观察了[-5,5]和[-10,10]两个窗口作为中短期的检验。估计期根据同类研究和本文具体情况选择[-160,-60]作为估计窗口,长度为101天。

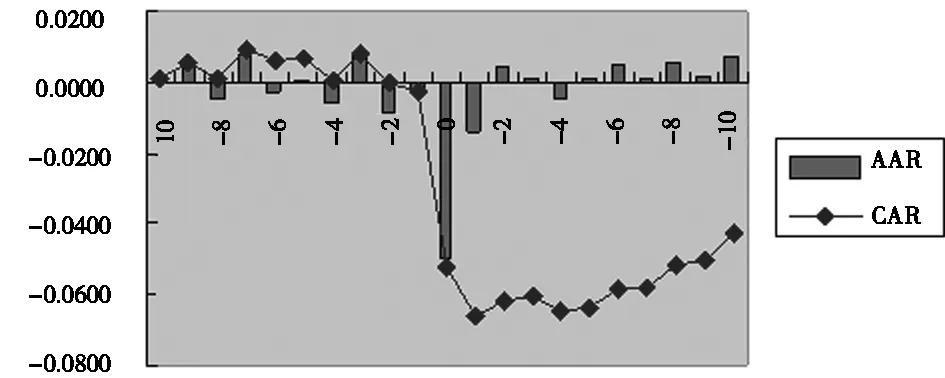

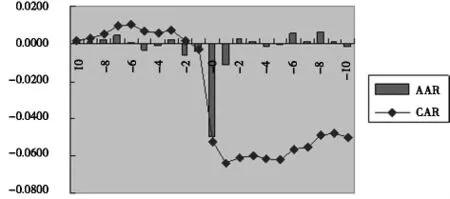

图1 AAR与CAR(均值调整模型)

事件研究法的主要指标是平均超常收益率(AAR)和累积超常收益率(CAR)。通常计算AAR和CAR有三种模型可供选择:(1)均值调整模型;(2)市场调整模型;(3)市场和风险调整收益模型(也叫市场模型)。根据实际情况,本文同时采用均值调整模型以及市场模型进行计算,并比较两种模型结果的差异。市场模型中,在深圳证券交易所上市的股票采用深圳综合A股指数,在上海证券交易所上市的股票采用A股指数。在事件期和估计期内股票若有送股等需要除权的情况发生,股价均做了复权处理。

在计算出AAR和CAR后,运用T检验验证AAR和CAR与0的差异性,从而判断增发公告的股价效应是否存在及其大小。

三、实证结果及分析

(一)运用均值调整模型的计算结果

表1是运用均值调整模型计算出的AAR及CAR的统计结果,图1是相应的图示。由此可见,在事件日的前十天内,AAR围绕0上下波动,并无明显的下降趋势,但是从-2日开始AAR就呈负值,导致CAR呈下降趋势,说明在事件日前消息有所泄露,这与汪海宁(2001)的研究结果是吻合的。但是另一方面,从AAR的T检验结果可以看出,-2日的AAR在95%置信度下显著小于0,而-1日的AAR不显著小于0,说明消息的泄露程度不高,大部分股价的增发效应在事件日即增发公告的发布日才明显地表现出来。AAR在0日和1日分别达到-4.98%和-1.38%,T检验显示AAR明显为负值,说明股价效应在这两日表现得非常明显,市场显示为强烈的负面反应。而在2日至10日,AAR除了在4日为负值外其余都为正值,表明增发公告的负价格效应在1日就已基本释放完毕,释放形式呈现短时间高强度的特点,在2日后市场就开始进入恢复期,不过恢复速度较慢,呈现稳步上升的态势,10日的CAR与1日相比仅上升2.33%,说明股价效应对市场造成的负面影响在一段时间内仍无法完全消除。

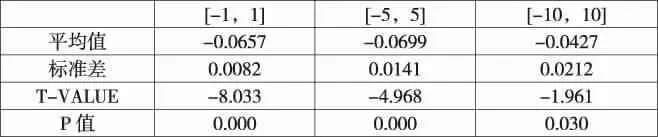

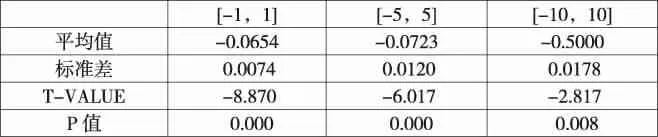

从表2的统计数据可以看出,在[-1,1]事件窗内累积超常收益率显著为负,1日的CAR达到-6.57%,在95%置信度T检验下,T值为-8.033<-1.695,高度显著,说明投资者近两年对上市公司的增发公告表现出强烈的反应,市场对增发的负面效应在加强。 而在[-5,5]和 [-10,10]事件窗内,累积超常收益率仍显著为负,在95%置信度下,T检验均显示CAR显著小于0,说明在中短期内增发的股价效应仍存在较大影响,市场需要相当的时间来恢复。在三个所选择的事件窗内,CAR均在95%的置信度下显著小于0,说明在中国A股市场上增发公告存在明显的负价格效应,并且其影响力能够持续相当一段时间。

表2 超常收益率统计指标(均值调整模型)

(二)运用市场和风险调整收益模型(以下均称为市场模型)的计算结果

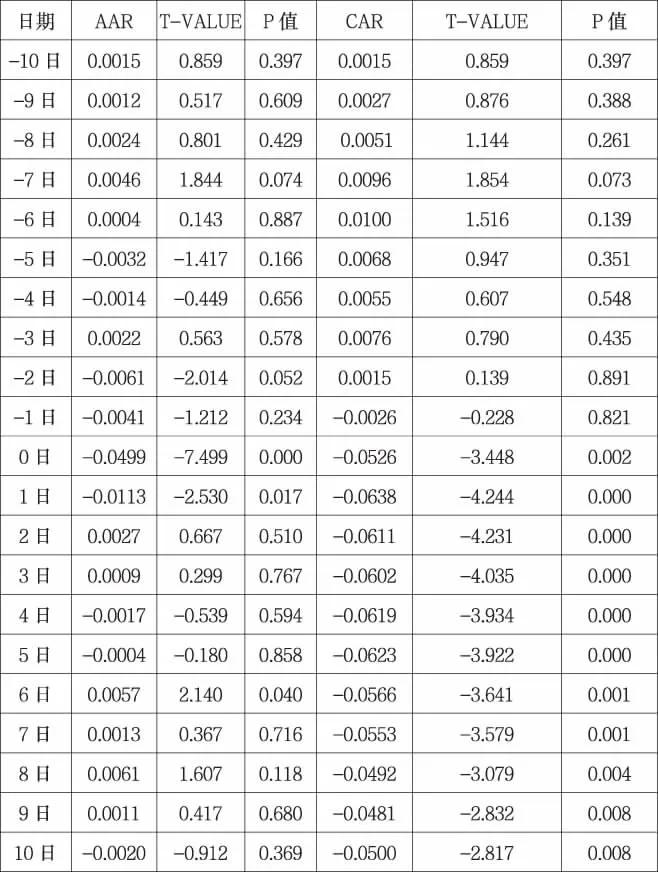

表3 AAR及CAR统计结果(市场模型)

表3是运用市场模型计算出的AAR及CAR的统计结果,图2是相应的图示。对比均值调整模型与市场模型的计算结果,可以看出两种模型在表现增发公告的股价效应上效果是相似的。对比表1和表3中AAR的数值,在[-1,1]事件窗内各天的超常收益率相差不大,特别是0日的AAR仅相差0.01%,说明在本次研究中均值调整模型与市场模型均对数据拟合较好。相对来说,市场模型的计算结果波动比较小,AAR的数值更趋向于在0上下波动。对比图1和图2,可以看到CAR的波动趋势是相似的,均在-2日开始下降,增发的股价效应在-1日至1日充分释放出来,在2日进入恢复期。市场模型中,10日的CAR与1日相比上升了1.38%,比均值调整模型要小,主要是因为恢复期内AAR的数值比较小,恢复得更缓慢。

图2 AAR与CAR(市场模型)

表4显示了各事件窗口CAR的统计数据。对比表2和表4,可以看出市场模型计算结果的标准差均比均值调整模型小,这也印证了上述的对比结果,即市场模型的计算结果波动比较小,另外市场模型各窗口CAR的T检验值比均值调整模型小,显示市场模型在一定程度上更有效地说明了增发公告的股价效应。

表4 累积超常收益率统计指标(市场模型)

从上述结果的比较中知道,在本研究中均值调整模型和市场模型均表明上市公司增发公告的股价效应更显著,并且两个模型的计算结果差别不大。

四、结论及研究局限

从以上利用两个模型的计算结果以及分阶段的计算结果来看,我们可以得出以下的结论:均值调整模型和市场模型均表明在2012及2013年度内,上市公司增发公告的股价效应仍明显存在,呈显著的负值,短期内股价大幅下跌,市场显示为强烈的负面反应。存在提前反应效应,但不明显,股价效应的释放形式呈现短时间高强度的特点,其对市场造成的负面影响在一段时间内仍无法完全消除。

由于上市公司普遍抱着一种“圈钱”的心态,目标不是在投资方案而是尽可能多地从证券市场上筹集资金,尽管有时候并不是资金缺乏,这就给广大投资者造成了心理阴影,投资者形成了一种思维惯性,把增发与“圈钱”联系起来,导致市场对增发一概持否定态度,投资者在增发公告发布时即大量抛售公司股票,使增发的股价效应更为明显。尽管管理层采取了许多措施限制上市公司对增发的滥用,并制定了保护流通股股东的条款,但流通股股东的弱势地位并未从根本上改变,因此广大投资者对待增发仍持非常谨慎的态度,市场对增发公告仍然表现出显著的负面反应。市场信心需要较长时间来恢复,上市公司应谨慎使用增发手段进行融资,逐步消除投资者的恐惧心理。

本文采用事件研究法对近两年增发公告的股价效应进行了研究,由于样本选取、研究方法上的原因,也存在着一定的局限性。采用均值调整模型进行计算时,近一半样本公司的估计期集中在2012年至2013年,正值股市低迷的时期,因此以估计期内股价收益率的均值作为事件期预期收益率时,会导致预期收益率偏低,从而影响超额收益率的计算结果。

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

小天使·三年级语数英综合(2017年6期)2017-06-07

小天使·三年级语数英综合(2017年6期)2017-06-07

发明与创新·中学生(2017年5期)2017-05-12

中学生数理化·高三版(2017年3期)2017-04-21