公益组织资金使用效率差异研究

——基于“Teach for All”的国际比较

2015-09-17 01:59左锐副教授魏焕焕西安财经学院商学院陕西西安710100

商业会计 2015年19期

□左锐(副教授)魏焕焕(西安财经学院商学院 陕西西安710100)

一、引言

中办、国办《关于加快构建现代公共文化服务体系的意见》把社会化发展提升到增强公共文化服务发展动力的高度。有学者提出建立健全公益组织内部治理结构,完善财务、资产等管理和评估制度。公益组织的资金使用效率等内部治理逐渐引起关注。

不同于国外,尚处在相对初期阶段的国内公益事业受到法律法规配套滞后和社会公民意识偏弱等因素的影响。零点调查公司和友成企业家扶贫基金会联合开展了一项调查,调查结果显示企业公益指数得分只有44.0分,整体处于“不及格”状态。目前,我国部分公益事业的作用都停滞在“输血”层面,严重缺乏“造血”机能,如何提高公益组织的资金使用效率成为亟待解决的现实问题。

关于公益组织的研究,不仅引起我国社会学学者的关注,同样也引起管理学学者从公益组织的财务分析、内部控制等角度对该问题的思考。目前我国公益组织存在管理混乱、内部治理机制不完善、项目运作和资金使用效率不高等问题。本文聚焦在公益组织的资金使用效率,以公益组织Teach for All为研究对象,选取其三个分支机构Teach for America(IFA)、Teach First(IF)和 Teach for China(IFC),对资金使用效率进行国际比较,在一定程度上避免了一些潜在系统性差异影响资金使用效率,以便更好地借鉴相关发达国家公益组织的制度设计方案和良好的运作经验,探索出真正适合我国国情公益发展的途径。

二、制度背景与文献综述

(一)制度背景

公益组织承担着越来越多的社会责任,各国对其资金使用效率做出了一系列的规定。美国对公益捐赠实行多层次监管,使用双向外部监督,通过互动,实现政府和公民组织对公益捐赠资金运作过程的共同监督,其中包括政府监督、设立行业评级机制、拥有独立的第三方评估机构和媒体与公众的监督。

欧洲慈善业最发达的英国,对公益组织实行行政监管模式。英国政府于1860年专门依据《慈善法》成立了慈善委员会,是英国财政全额拨款的公务员体制的组成机构,独立于政府机构和议会之外依法设立、运作,监督、管理并规范公益组织行为。

我国《政府采购法》实施以来,公益组织财政支出安排主要方式有二:政府合同购买公益组织的公共服务和对公益组织以直接拨款和补贴等方式给予财政资助。政府向公益组织购买公共服务实际上等同于公共服务采购。

(二)文献综述

罗文恩和周延风(2010)初步探讨了慈善组织市场化模式与路径,侧面反映出市场化已成为慈善组织的必然趋势,意味着慈善组织也开始进行激烈竞争以实现慈善组织的目标。部分学者开始关注慈善组织内部控制 (李心合、张双,2008;潘琰、刘显飞,2011)和财务信息披露,尤其是资金的筹集和管理。收入大于费用的非营利组织的财务信息披露质量越高(Petrovits et al.,2011),后期捐赠的收入越多(刘亚莉等,2013),能够缓解目前非营利组织发展中资金缺乏这一最大障碍 (张勤谋、耿秀芹,2011)。慈善组织应从社会捐赠、会费收入、政府资助、投资收益等灵活的筹资方式入手,提高自身的财务独立性(张祖平,2011)。

三、案例介绍

本文以Teach for All为例,选取其分支组织TFA、TF、TC进行资金使用效率方面的分析。

Teach for All是由多个独立的社会组织联合起来的全球网络,这些组织旨在通过号召当地最有潜力的未来领导者加入来扩大所有人的教育机会。Teach for All的目标在于通过在伙伴组织间分享经验和资源来帮助各伙伴组织克服挑战并最大化其影响力。

TFA活动宗旨是聚集各名校不同专业的优秀毕业生,在城市中心师资力量薄弱的学校或者欠发达的地区安排他们任教两年,通过引入优秀的师资,使贫困社区乃至全国的儿童受到均等的教育机会;TFA通过开展暑期集中培训、构建校友会网络等为派出的毕业生提供充足的生活和未来事业保障。TFA还组织捐赠方与教师进行交流的活动,使捐赠方了解捐款的真实去处及使用情况(祝怀新,赵梦蝶,2010)。

TF是韦鸣恩2002年与其共事的朋友成立的慈善团体,专门招募顶尖大学毕业生,到英国各大城市较落后的旧区学校任职教师,帮助贫穷学生成才。目标是通过让杰出的毕业生对教育落后社区学校的未来的教师与未来领导者进行高效的、鼓舞人心的教育,来终结不同社区教育方面的不平等和不利因素

TFC是云南思益爱教育支持中心和中国教育行动计划(美国)云南办事处联合发起的项目。TFC可接收中美两注册信息国的免税捐款,美元与人民币皆可,其中人民币捐赠是通过中国儿童少年基金会接收和管理。每个项目所在地都与当地政府保持了紧密合作,政府合作方以支付项目教师部分津贴,或对项目学校提供财务补贴的方式支持TFC项目,同时为其培训和地区项目提供便利。

四、案例分析

良好的财政制度是资金运作效率的保证,而财务指标是资金运作效率的有效证明。借鉴已有研究 (周咏梅等,2013),本文主要选取公益组织效率、财务稳定性和发展能力对资金使用效率进行比较与分析。数据来自Teach for All下各分支机构官方网站,由于各国组织设立时间不同,报出财务报表时间不一致,各国对财务报表披露的要求也不尽相同,导致部分数据缺失。因此,本文选择有效数据进行分析。

(一)公益组织效率

公益组织在进行公益活动过程中投入与产出的比率称为公益组织效率,体现其实现组织目标的能力,以下从筹资效率和运营效率进行分析。

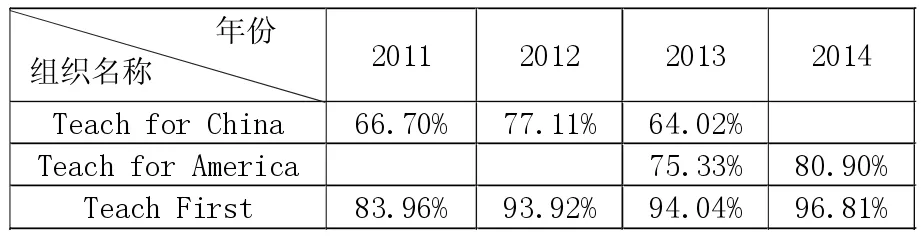

1.筹资效率。筹资效率是指公益组织为实现其宗旨和目标,要通过一定的营销活动筹集资金,“筹资费用率”体现公益组织的筹资效率(周咏梅等,2013)。该指标反映公益组织资金成本水平,筹资效率越低,筹资费用率越高。关于筹资费用率的标准,我国尚未做出相关规定,但智能捐赠联盟数据(BBBWGA)显示,美国民众普遍认为非营利组织的筹资费用率应小于20%到30%,美国慈善协会认为筹资费用率要小于35%。筹资费用率=年度筹资费用/年度筹资总额。

从表1数据可知英美两国相关组织该指标均已达标,美国与英国相比筹资费用率稍高,英国的筹资效率在缓慢提高,美国呈现上升趋势,说明美国筹资效率在降低。

2.运营效率。借鉴已有研究(Yetman and Yetman,2013),本文运用业务活动成本率和捐赠收入来衡量公益组织的效率。业务活动成本率=用于公益项目的支出/总支出。业务活动成本率越高,说明用于公益支出的比例越高,一些慈善监督机构和政府部门也表示业务活动成本率越高说明慈善组织的效率越高(舒伟等,2013)。

表1 筹资费用率比较表

表2 业务活动成本率比较表

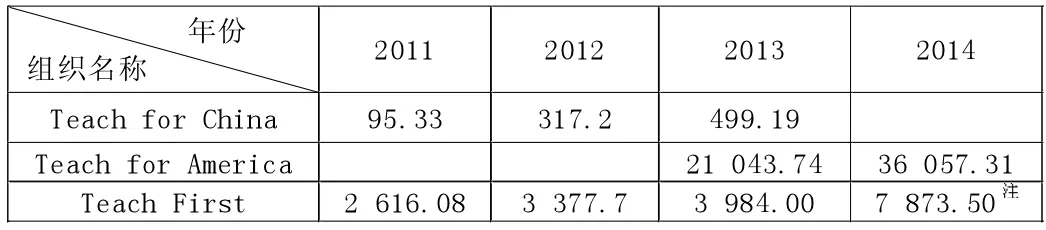

表3 捐赠收入比较分析表 单位:万元(美元)

表4 公益支出占上年总收入比率比较表

从表2可知,TFC的业务活动成本率与其他两个组织明显较低,美国的业务成本率居中,并稳步上升,英国保持较高水平。

捐赠收入作为衡量公益组织效率的指标,公益组织的执行力度一定程度上取决于捐赠收入的多少,也决定了推行公益事业的贡献。虽然公益组织不需要像企业对股东负责一样,但需要对捐赠人负责,捐赠人并非拥有无限资源,公益组织需要竞争取得更多善款。另一个角度来看,捐赠人对公益组织捐助财物,是对其整体效率的认可,体现他们愿意将资源配置给效率更高的公益组织(舒伟等,2013)。

从表3可知,2013年美国捐赠收入额度遥遥领先于中英两国,虽然我国近三年捐赠收入增长速度较快,但依然落后于英美,说明我国推行公益事业的贡献还比较低,仍需充分借鉴其他分支组织的经验。

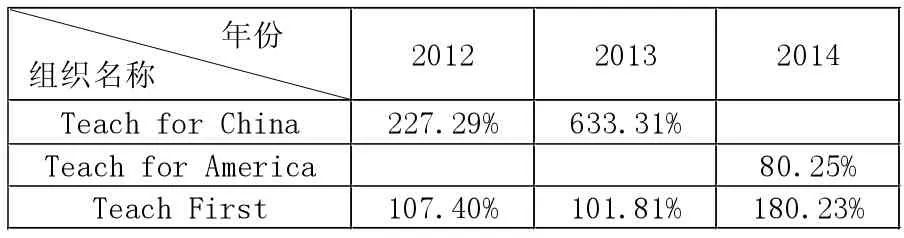

另一种运营效率的指标是“公益支出占上年总收入比率”(周咏梅等,2013)。 该比率反映公益组织经过运营将募集的收入转化

成公益服务的能力,比率越大意味着能力越强,效率也更高。公益支出占上年总收入比率=本年公益支出额/上年收入总额。

从表4可知TFC的公益支出占上年总收入比率非常高,因为该组织近三年捐赠收入和费用增幅较大,而TF和TFA捐赠收入和支出增幅较小。这恰恰说明我国还处于快速成长阶段,还需向英美两国公益组织资金管理等方面进行学习。

(二)财务稳定性

财务稳定性反映公益组织一定时期的财务状况,在一定程度上能够维持组织的生存和发展。公益组织的财务稳定性表现为偿债能力和净资产保全能力。

1.偿债能力。较强的偿债能力是维持公益组织财务稳定的基本前提,一般公益组织债务较少,且大多为流动负债,所以短期偿债能力成为关注重点,故选择营运资本比率反映偿债能力。营运资本率越高,公益组织的短期偿债能力越强。营运资本率=营运资本/流动资产。

根据Teach for All官方数据测算出2013年TFC营运资本率为54.53%,远低于TFA营运资本率94.32%。由于数据缺失,本文只简单分析TFC运营资本率的发展情况,我国营运资本率从72.97%(2011年)、71.59%(2012年)到 54.53%(2013年)在逐年下降,表明TFC的偿债能力在逐年下降。

2.净资产保全能力。公益组织的净资产保持正值,公益组织才得以持续运营。 Trusessel和 Greenlee(2004)认为三年内非营利组织净资产明显减少(至少下降20%),说明该组织财务出现困境,稳定性差。净资产变化率=(本年净资产总额-上年净资产总额)/上年净资产总额。若该指标为正,表明当年净资产规模增加,若为负,则表明净资产规模减少。根据TFC财务报告显示,2011—2013年净资产分别为162 283美元、537 780 美元、601 295美元,2012和2013年净资产变化率分别为231%和11.86%,但相差非常大,说明TFC净资产保全能力尚好,但发展不稳定。

(三)发展能力

发展能力体现公益组织持续运营能力和发展潜力。从财务角度来看,公益组织收入和规模的增长情况是影响公益组织发展的主要因素,故发展能力采用总收入增长率和总资产增长率来衡量。

1.总收入增长率。总收入增长率=(本年总收入-上年总收入)/上年总收入。该指标表明公益组织本年全部的来源收入较上年相比的变动情况,如果此项指标为正,表明当年收入较上年有所增加。

由表5知,三个公益组织的总收入增长率均为正数,体现出各国公益组织均在不断发展。其中TFC总收入增长率波动较大,2012年发展较快,2013年相对缓慢,而TF总收入增长率稳步上升,2014年增幅较大。

表5 总收入增长率比较表

2.总资产增长率。公益组织规模的大小直接影响其未来发展和社会影响力,一般情况下,整体规模越大,发展能力就越好,抗风险能力也越强。公益组织的规模一般用总资产表示,故用总资产增长率来表现公益组织规模的变化情况。总资产增长率=(本年总资产-上年总资产)/上年总资产。

TFC 2011—2013年的总资产分别为 219 373美元、741 011美元、979 691 美元,2012、2013年总资产增长率分别为237.79%、32.21%,与本组织总收入增长率保持一致。

五、结论与建议

通过以上分析,总体上,TFC的发展还处于初级阶段,TF和TFA整体财务状况相对良好。公益组织效率方面,尤其是活动成本率,TFC明显低于美英两国的公益组织,TFC的捐赠收入也远远小于TF和TFA,这与我国慈善组织起步较晚有密切关系,但是从公益支出占上年总收入比率来看,TFC发展速度较快,符合近几年我国慈善组织的发展状况。财务稳定性方面,TFC营运资本率低于美国,并且逐年下降,但资产保全能力尚好。发展能力方面,三国公益组织均呈现增长态势,但TFC发展不稳定。美国、英国的公益事业都比较发达,其公益组织也具有世界水准的资金运作模式,在其经济和社会发展的进程中发挥了积极、重要的作用,而我国公益组织还存在很大差距。

总体上,我国应充分与西方发达国家公益组织在内部管理和外部监督等方面交流学习,结合自身发展状况,制定适合本组织的财产管理制度,建立健全我国的公益组织的外部监督体制,提高其资金使用效率。具体角度来看,

资金在使用过程中严格遵守本组织的各项具体的财产管理制度,保持并提高捐赠收入转化为提供公益服务的能力以及筹资效率;保持良好的财务稳定性,重点关注短期偿债能力;还要重视公益组织的长期发展,提高其持续运营能力和未来发展的潜力,整合公益组织整体规模以提高其抗风险能力。

猜你喜欢

房地产导刊(2020年5期)2020-06-24

环球市场(2018年26期)2018-09-10

大经贸(2017年5期)2017-06-19

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

海外星云(2016年12期)2016-06-29

海外星云(2016年11期)2016-06-15

商业会计(2015年6期)2015-09-17

会计之友(2014年18期)2014-07-31