基于保证金交易功能的证券公司权益类收益互换业务模式研究

2015-09-18 10:20广西大学商学院广西南宁530004

商业会计 2015年23期

(广西大学商学院 广西南宁530004)

一、引言

2007年在美国爆发的次贷危机影响是深远的,创新不断的金融衍生工具被推上了风口浪尖。保罗·克鲁格曼(Paul Krugman,2008)曾在《纽约时报》撰文写道:“人们很难辨别哪一样金融创新才是对社会真正有益。相反,这些创新成为了逃避金融监管、催生金融泡沫,甚至实施庞氏骗局的越来越高明的手段。”众矢之的在所难免,金融创新的确存在潜在风险,有必要加强对衍生品市场的监管。但是,在提高金融市场效率、扩大金融体系覆盖方面,金融创新具有不可替代的影响。

权益类收益互换是场外衍生品的一种,由两个或两个以上的当事人按照协议条件,在约定的时间内交换一系列现金流。现金流与特定股票、“一揽子股票”、股票指数等标的资产的表现挂钩,实质上是客户与证券公司等对手方开展的一笔权益互换交易。快速发展的权益类收益互换业务在金融创新领域具有很高的代表性,基于保证金交易功能的业务模式更是在提高金融市场效率、扩大金融体系覆盖方面影响突出。

2012年底,证监会正式启动权益类收益互换业务的试点工作。2013年初,中信证券、银河证券、光大证券、中信建投、招商证券和中金公司等六家证券公司获得首批试点资格。截至目前,国内共有28家证券公司拥有可以开展权益类收益互换的场外衍生品业务资格。2014年机构间私募产品报价与服务系统(下称“报价系统”)成立后,具备报价系统参与人资格的机构也被允许在报价系统内开展权益类收益互换业务。截至2015年10月,已有39家证券公司在报价系统开展权益类收益互换业务,累计初始名义本金19 115亿元,未了结初始名义本金余额1 238亿元。权益类收益互换已成为报价系统开展业务中规模最大的业务种类。

图1 股票收益互换业务的基本形式

二、保证金交易功能原理

保证金交易是信用交易的一种,是指客户通过提供一定比例履约担保物的保证金形式向他人融资、融券进行证券交易的行为。在沪、深股市的早期阶段,信用交易被严厉禁止。1999年实施的《证券法》中就明文规定股票交易实行银货两讫的交易规则,也就是不允许信用交易。但不久之后修订的《证券法》取消了这一规定,也就是说,自此以后开展保证金交易在法律上被许可。一直以来,人们习惯上所说的保证金交易,基本上就是指融资买入股票的操作。事实上,但凡能够创造资金杠杆、扩大交易规模的业务,包括一些权益类收益互换业务,都具有保证金交易功能。

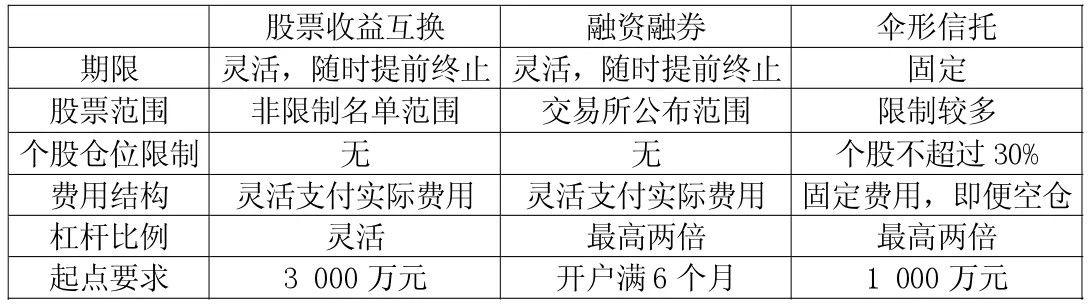

目前比较常见的保证金交易形式有证券公司经证监会批准的融资融券业务,信托公司发行的伞形信托产品,还有很多民间的配资。本文所介绍的权益类收益互换业务同上述业务和产品一样,投资者作为承担高风险、获得高收益的劣后受益人,利用了资金杠杆、扩大了交易规模,具有保证金交易功能。权益类收益互换业务和融资融券业务、伞形信托产品比较见表1。

表1

保证金交易在境外拥有成熟的市场,是很普遍的交易方式,也是提高金融活动效率、促进经济逆周期调节的重要工具。因此,保证金交易在我国证券市场的正面作用也不容小觑。以融资融券业务为例,除了放大交易、活跃市场、增强流动性等有利影响,通过对比美国、日本等国家的“双融”交易制度可以发现,在允许从事融资融券交易的证券公司资格、客户资格、对保证金的设置以及个人信用额度的限制等方面,沪、深两市的相关约束其实最严格。

此前,一些信托账户以非实名制形式与证券公司交易系统对接,为风险控制带来了很大的难度,在股灾中造成了较大的损失。有人将股灾的发生归咎于保证金交易模式,尤其是场外配资的盛行。确实,眼下的技术细节上确实存在不少问题,譬如融资融券余额与流通市值的比例偏高(海外市场的比值通常在2%以内,而沪、深股市的比值可以高达4%以上);伞形信托方面,一些伞形信托的维持保证金比例偏低,允许的持股集中度较高;民间配资方面,一些民间配资的杠杆率更是达到5∶1、甚至9∶1的水平。上述因素在股市下跌、甚至超跌的背景环境下,自然会引发相关投资者的账户信用危机。

总之,保证金交易是现代金融活动的重要组成部分,合规使用杠杆是现代资本市场的基本规则之一。从全球主要市场的评估来看,保证金交易工具已日趋成熟,对市场的影响总体上利大于弊。因此保证金交易有其存在的必要性,因而具有保证金交易功能的场外衍生品业务,尤其是权益类收益互换业务也有其发展的必然性。

三、业务方案设计

(一)交易流程。(1)业务申请。客户向证券公司提出权益类收益互换业务申请。(2)审查要点。证券公司对客户进行资格审查,如净资产规模不低于3 000万元、证券投资经验不少于3年等。(3)签署主协议。客户与证券公司签署《权益类收益互换交易主协议》、补充协议、股票收益互换交易履约担保协议等,并签署权益类收益互换业务风险揭示书。(4)提交交易指令。具体执行每一笔交易前,客户向证券公司提交《交易申请书》,以此下达交易指令。证券公司接收并处理指令,执行完成后向客户提供《交易确认书》,双方确认成交要素。(5)追加/提取履约担保品(保证金)。根据协议约定,客户须视损益变化追加/提取履约担保品,具体估值由证券公司提供。(6)终止结算。互换交易终止,双方根据协议约定划付资金完成交易结算。

(二)基本模式。比较常见的权益类收益互换多在机构投资者和证券公司之间进行,且证券公司多作为对手方与机构投资者签订互换协议。业务发展初期,基于保证金交易功能的权益类收益互换模式具有代表性,其本质是杠杆交易,与融资融券业务相似,但是杠杆率可以高于融资融券业务。

1.个股(股票指数)保证金交易合约。投资者某A计划通过大宗交易重仓沪A股某T,与证券公司签订权益类收益互换交易协议,由证券公司某B提供75%的资金并代为接盘,互换要素如下:(1)互换期限:1年;(2)互换本金:8 000 万元;(3)标的证券:沪 A 股某 T;(4)期初价格:大宗交易买入价格 24元;(5)固定利率:7.5%/年;(6)固定收益支付方:客户 A;(7)浮动收益支付方:证券公司;(8)提前部分终止:合约期间,客户可向证券公司提交提前部分终止合约的指令,以提交日下一个交易日的全天成交均价卖出指定数量的标的股份;(9)保证金及盯市:包括交易盯市中,要求25%的维持保证金。

假设期末平均卖出价格28元,那么:

2.“一篮子”股票保证金交易合约。

投资者某B长期看好G行业“一篮子”股票,与证券公司签订权益类收益互换交易协议,由证券公司某B提供75%的资金,互换要素如下:(1)互换期限:1 年;(2)互换本金:人民币3 000万元;(3)标的证券:G行业“一篮子”股票;(4)固定收益支付方:客户;(5)浮动收益支付方:证券公司;(6)固定利率:7.5%/年;(7)浮动收益率:G 行业“一篮子”股票1年收益率;(8)提前部分终止:合约期间,客户可向证券公司提交提前部分终止合约的指令,以提交日下一个交易日的全天成交均价卖出指定数量的标的股份;(9)保证金及盯市:包括交易盯市中,要求25%的维持保证金。

情况1:“一篮子”股票下跌20%

情况2:“一篮子”股票上涨20%。

(三)方案设计

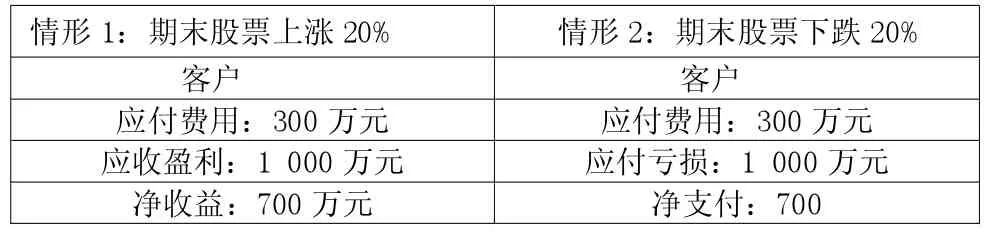

案例一:股东增持上市公司股票。

X股股东有意增持,可利用证券公司资金杠杆进行增持。客户与互换对手方某证券公司签署如下收益互换协议:(1)互换期限:1 年;(2)互换本金:5 000 万元;(3)标的证券:X股;(4)费用:6%/年,期末客户向互换对手方某证券公司支付 5 000×6%=300(万元);(5)期末客户收益:期末互换对手方某证券公司向客户支付挂钩股票的损益,金额=5 000万元×标的股票在1年内的涨幅;如果标的股票在期限内下跌,则客户向互换对手方某证券公司支付5 000万元×标的股票在1年内的跌幅;(6)保证金安排:要求有互换名义本金金额25%的维持保证金。互换结果见表2的情形1、2。

案例二:短线重仓个股安排。

表2

客户C对Y股最近一段时间的走势强烈看好时,可借助外部杠杆提高投资收益率。客户与互换对手方某证券公司签署如下收益互换协议:(1)互换期限:5天;(2)互换本金:5 000 万元;(3)标的证券:Y 股;(4)费用:10%/年,期初客户向互换对手方某证券公司支付2 500万元现金作为履约担保品,互换对手方某证券公司另外出资2 500万元,共计以5 000万元通过大宗交易承接Y股,买入价格10元;(5)客户自主确定卖出时机和数量并下达交易指令,假设于第5天卖出所有股票,平均卖出价格11元;(6)互换对手方某证券公司到期向客户支付“客户自筹现金(担保金)+本金×标的证券收益-互换对手方某证券公司资金成本”,即2 500+5 000×(11-10)/10-(5 000-2 500)×2.8%=2 930(万元)。

案例三:融资参与定向增发。

客户D意愿参与Z股定增1 000万股,预计定增价格10元,1年后解禁。欲借助外部杠杆提高投资收益率,与互换对手方某证券公司签署如下收益互换协议:(1)互换期限:1 年;(2) 互换本金:1 亿元;(3) 标的证券:Z 股;(4)费用:8.5%/年,期初客户向互换对手方某证券公司支付2 500万元现金作为履约担保品;(5)期末客户收益:到期时,客户和互换对手方某证券公司将根据固定利息和定增收益进行轧差支付,由净支付方向净收入方支付轧差金额,同时互换对手方某证券公司归还客户担保金。

互换结果如以下情形1、2:

情况1:解禁出仓,浮动收益20%。

情况2:解禁出仓,浮动收益-20%。

此外,客户可利用融券卖出进行对冲,锁定定增股票期初收益。

方案四:员工持股计划。

W股份有限公司发布第一期员工持股计划(草案),期初设立资金规模2亿元,由公司上下不超过800人,包括13名董、监、高人员的合法薪酬、自筹资金和法律法规允许的其他方式募集,用以认购S投资基金9号产品。负责9号产品的S投资基金管理人与互换对手方某证券公司签署如下收益互换协议:(1)互换期限:1 年;(2)互换本金:5 亿元;(3)标的证券:W 股;(4)费用:7%/年,期末向互换对手方某证券公司支付50 000×7%=3 500 (万元);(5)期末客户收益:期末互换对手方某证券公司向S投资基金支付W股的损益,金额=5亿元×W股在1年内的涨幅;如果标的股票在期限内下跌,则S投资基金向互换对手方某证券公司支付5亿×W股在1年内的跌幅;(6)保证金安排:要求有互换名义本金金额25%的维持保证金。

四、小结

权益类收益互换业务是场外衍生品的一种,在金融创新领域具有很高的代表性。基于保证金交易功能的收益互换模式能在大股东增持、大宗交易承接、融资参与定增等投资者需求面提供巨大的业务支持。同时,作为固定收益的换入方,证券公司能够通过盯市和保证金交易获取稳定的风险收益,因此在业务开展初期,证券公司会率先试水基于保证金交易功能的收益互换模式,并且随着业务规模扩大,选择更多的交易模式、设计更多的业务方案。

猜你喜欢

教育周报·教研版(2019年9期)2019-09-10

现代世界警察(2018年3期)2018-09-10

中国房地产业·上旬(2018年1期)2018-05-14

恋爱婚姻家庭·养生版(2017年12期)2017-12-07

澳门月刊(2017年6期)2017-06-14

方圆(2017年5期)2017-03-28

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

职工法律天地·上半月(2016年8期)2016-12-21

莫愁·智慧女性(2016年9期)2016-09-11