中小企业关于民营银行融资研究

2015-09-23 19:59闫世霖

卷宗 2015年9期

闫世霖

摘 要:本文从中小企业所处的宏观背景出发,根据最新现状,逐步对中小企业的融资困境现状、融资困难的原因、相关政府的解决方案以及民营银行最新发展的情况做出探讨。

关键词:民营银行;中小企业;融资

(本文为“江苏省大学生实践创新训练计划项目”项目编号:201411287047X)

1 中小企业的界定

中小企业一般是一些经营规模小、处于该产业生命周期最初阶段、市场竞争力不强的一些企业。出于规范的划分中小企业的目的,我们参照2011年6月18日工业和信息化部、国家统计局、国家发展和改革委员会、财政部联合印发的《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)中,按照行业门类、大类、中类和组合类别,依据从业人员、营业收入、资产总额等指标或替代指标,将我国的企业划分为大型、中型、小型、微型等四种类型。

2 研究背景

(一)中小企业的现状

中小企业在我国的国民经济和社会发展中占有重要的地位,中小企业的稳步优质发展,是国民经济发展的基础,对促进民生和社会稳定具有重大意义,中小企业在国民经济中占有较大比重,在充分就业、优化经济结构、促进科技创新等方面,发挥着无可替代的作用。

当前,加快转变发展方式、走新型工业化道路,大力推进两化深度融合,推进工业转型升级,已是势在必行。工信部中小企业发展促进中心主任秦志辉在APEC中小企业工商论坛上发布的《中国中小企业发展报告(2014)》中指出,“中小企业和大企业分工合作的程度在不断深化,中小企业围绕着专、精、特、新加大投入”。在这个重要的发展战略机遇期,发展中小企业是推动我国经济转型升级、提升经济增长质量、增进社会和谐的重要抓手,也是推动实现国富民强“中国梦”的重要力量。中小企业需要的资金相对于从前增多,面临融资困境。

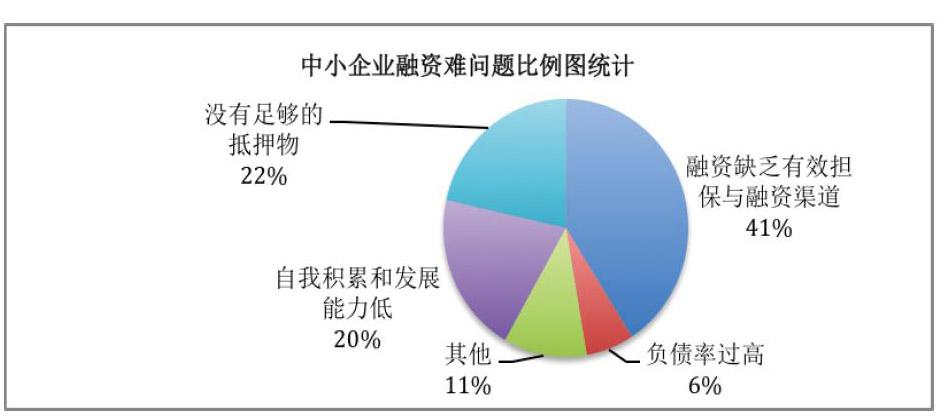

(二)融资困难原因

目前,全球经济增长放缓,国际金融危机对全球经济的影响仍然存在。欧元区经济仍处于衰退边缘,貿易保护主义仍在升温。中小企业面临的融资困难突显。

2014年经济进入“新常态”,GDP增速放缓,“稳增长”的时代来临,中国放弃了沿用多年、数度轮回的强刺激做法,由过去的总量调控改为“区间调控”,投资方式由“大水漫灌”改为“喷灌”和“滴灌”, 融资难问题可能进一步突显。

政府缺少中小企业相关的管理部门,中小企业数量众多,管理需要消耗大量的人力物力。信用担保体系不健全,财政支持体系规模太小。

银行信贷业务上,仍然缺少适用于中小企业融资的产品。并且由于信息不对称,中小企业数量众多,搜集完备的信息需要大量的人力物力,银行很难提供足额贷款资金。

中小企业由于自身发展限制,财务制度不健全,担保责任落实较难,资信等级不高,普遍寿命较短。由于企业资金短缺,使得企业自主创新能力以及经济合作能力受限,从而形成恶性循环,生产规模较小,抗风险能力弱。中小企业融资难,融资难主要表现在企业融资缺乏稳定可靠的机构,资金供需紧张同时,对于中小企业来说,税收负担过重。

3 中小企业融资现状

由于《公司法》和《证券法》的严格限制,银行融资仍然是现阶段中小企业融资的主要渠道。但正规金融机构尤其是银行对中小企业资金支持有限,在全部银行信贷中,非国有经济使用的比例不到30%。

国有银行以以偏盖全的目光,看待中小企业,认为中小企业都有财务混乱、实力弱、规模小、资信差、财务管理混乱等问题,忽视中小企业的差异性。同时,国有银行金融产品单一,缺乏中小企业适合中小企业不同阶段的金融产品。

4 相关政策以及解决方案

(一)政府措施

自2012年以来,利率市场化进程不断深入,金融机构贷款利率有所下降。国务院出台了《国务院关于进一步支持小型企业健康发展的意见》(国发【2012】14号),从财税、创新、管理水平、公共服务等方面,提出了29条政策措施。中央财政安排14亿元专项资金支持565家中小企业信用担保和再担保机构,所支持担保机构的新增贷款担保业务达5686亿元,受保中小企业12万户。

2013年6月,针对中小企业融资难的问题,李克强总理主持召开国务院常务会议,鼓励民间资本参与金融机构重组改造,强调要“推动民间资本进入金融业”。十八届三中全会提出,允许民营资本进入金融领域,民营银行能够解决中小企业的融资难题。允许民营资本进入金融领域,这意味着长期以来困扰中小企业供应主体不足的问题将可能会因为民营银行而破灭。民营银行、乡镇银行可能将成为中小企业资金的供应主体。

(二)民营银行支持城镇中小企业的优势

民营银行相对于国有银行而言,在改变中小企业融资困境方面,具有明显的优势:

1.在信息方面,相对国有银行而言,由于中小企业数量众多,分布散落,搜集相关信息,巨大的成本与得到的收益不相匹配。而小型民营银行则可以从中获得较多利润。

2.在成本方面,相对于国有商业银行来说,按市场化运营,其机构简练,加上经营机制有效,运行效率高等制度优势,能有效较低交易成本,为客户提供优质低价的金融服务。

3.在根据自身情况进行定位时,民营银行将其市场定位于中小企业,并与他们建立长期有效的合作,可以有效发挥关系型借贷的优势,同时避免与国有银行竞争。

4.发展文化模式方面,民营银行坚持顾客至上的企业文化。作为一个提供金融服务的民营企业,保证了银行文化和市场经济的一致性。这种文化优势促使民营银行深入研究中小企业的各种金融服务要求,提高服务的完善性与优质性。

(四)现有民营银行支持城镇中小企业相关实例

现行的民营银行更倾向于是中小银行,一般是一种独立的股份制银行,与中小企业之间是合作关系,不是真正意义上的民营银行。但他们是支持中小企业融资的中坚力量。

中国民生银行,将民营企业战略、小微企业战略提升为核心企业战略,与高端客户战略协同发展,在商业模式、市场地位、盈利能力等方面取得新的突破。

中国光大银行,加大中小微贷款的投放力度,提高具有定价权的信贷资产占比。同时调整客户结构,下沉客户重心。截至2013年末,小微贷款户42万户,较年初新增22.27万户,小微贷款余额突破1000亿元达1081.04亿元,较年初增加729.96亿元。

作为一家城商行,包商银行在支持中小企业上发展全方位服务,提出“做中国最好的小企业金融服务集成商”。目前为止,包商银行企业贷款中约有70%的小微贷款为信用贷款;贷款不良率仅为0.51%,回收率在98%以上,小企业信贷业务对包商银行的利润贡献率,已达到40%左右,成为名副其实的支柱性业务。

对于广大的民营银行来说,开发中小企业融资市场的经验便是注重对于信贷资源的批量开发,既在一个商圈内以全部商户为单位,打包授信,以整个商圈为担保,贷款的审查也要以商圈整体的经营能力为主;同时还需注重信贷的服务式经营,以中小企业为客户,以为客户提供高质量的服务为自身的发展点,扎实在中小企业中的生命力。

5 总结

中小企业面临的融资难的问题比较复杂,随着利率的逐步放开、资本市场的不断深化、证券市场改革的逐步展开、互联网金融的发展、丰富的融资工具、便捷、灵活地投融资机制,中小企业的融资渠道将会越来越多,融资需求将会得到满足。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年27期)2016-11-25

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

创业邦(2016年6期)2016-06-20