外部治理环境与内部控制质量的实证研究

——来自电子业上市公司的经验数据

2015-10-09 01:40青岛国信发展集团有限责任公司山东青岛266000

商业会计 2015年10期

(青岛国信发展(集团)有限责任公司 山东青岛266000)

一、引言

作为企业经营管理的重要事项,内部控制质量的高低对企业的发展起着至关重要的作用。高质量的内部控制在保证财产物资安全的同时,可以促进提高财务信息的客观性与可靠性,从而进一步推动企业战略目标的实现和业务效率的提升。而对内部控制质量影响因素的研究,将有利于更好地调整相关影响因素,从而达到提升内部控制质量的目的。自Doyle等(2006)首次在实证研究中将内部控制质量作为被解释变量研究影响内部控制重大缺陷的各种因素以来,国内外学者关于内部控制质量因素的研究已经取得了一些成果,相关研究发现:企业性质、公司规模、财务状况、企业业绩、销售增长速度等都会对内部控制质量产生一定的影响。但总体来看,国内外关于内部控制质量影响因素的研究还是主要停留在公司内部治理层面,很少考虑外部宏观因素的影响。本文将以2010-2012年我国电子行业上市公司为样本,分析外部治理环境的三大主要因素:市场化程度、政府干预程度和法治化水平对企业内部控制质量的影响,以期为提高我国企业内部控制质量提供有益参考。

二、研究设计

(一)研究假设

自La Porta等创立 “法与金融”理论以来,大量相关研究表明,企业所处的外部治理环境通过影响内部治理机制,进而作用于企业内部经营决策,而内部控制作为重要的内部经营手段,必然也会受到外部治理环境的影响。参考前人研究思路,基于变量和数据的合理性、可获得性原则,本文选取市场化程度、政府干预程度和法治化水平作为外部治理环境的主要因素。一般而言,企业所处地区的市场化程度越高,企业发展面临的机遇也越多,当然竞争也越激烈,为了更好地应对外部市场挑战和竞争,大多数企业会通过调整内部治理机制和内部经营决策来加强内部控制。基于上述分析,本文提出如下假设:

H1:市场化程度与内部控制质量正相关,即市场化程度越高,内部控制质量越高。

此外,上市公司所处地的法治化程度会影响企业的信息披露和规范运营,一般而言,地区法治化水平越高,公司内部控制越规范,相关内部控制信息披露也越充分;而政府监管企业的途径有时会凌驾于法律之上,更有些企业与政府有密切的政治联系或形成隐性联盟,从而削弱法律对企业的监控和规范。基于上述分析,本文提出如下两个假设:

H2:政府干预程度与内部控制质量负相关,即政府干预越少,内部控制质量越高。

H3:法治化水平与内部控制质量正相关,即法治化水平越高,内部控制质量越高。

(二)样本选取与数据来源

本文以2010-2012年A股电子业上市公司年度财务报告数据为样本。为了保证数据的可靠性和有效性,剔除了ST、数据不完整、存在极端值的公司,最终样本数为324个。相关财务分析数据主要取自国泰安数据库;企业内部控制质量的衡量指标取自“DIB迪博·内部控制与风险管理数据库”;外部治理环境的市场化程度、政府干预程度和法治化程度的衡量指标取自樊纲的 《中国市场化指数:各地区市场化相对进程2011年报告》(以下简称《报告》)。

(三)变量选取与模型设计

(1)被解释变量:目前,国内外关于内部控制质量的衡量主要有如下三种形式:第一,现在大多数的研究均根据是否披露内部控制报告或者管理层披露的内部控制缺陷或者审计意见等直接的报告作为衡量指标;第二,通过设计调查问卷进行评价;第三,构造相关指数来评价。本文将采用 “迪博·中国上市公司内部控制指数”作为内部控制质量的衡量指标,该指标值越大,表明企业内部控制质量越高。

(2)解释变量:用《报告》发布的2009年各地区中介组织发育和法律得分、政府与市场的关系得分、市场化相对进程得分分别反映外部治理环境的三个主要方面:法治化水平、政府干预程度和市场化程度。但是由于 《报告》更新速度较慢,2009年的统计结果为最新数据,本文采用2009年数据代替2010-2012三年的数据。中介组织发育和法律得分越高,法制化水平越高,外部治理环境越好;政府与市场的关系得分越高表示政府干预越少,外部治理环境越好;市场化相对进程得分越高表示市场化程度越高,外部治理环境越好。

(3)控制变量:根据前人对内部控制质量影响因素的研究,本文选取了企业规模、企业杠杆水平、企业销售增长率、企业业绩、企业性质哑变量和年度哑变量等因素作为控制变量。

相关变量的选取和计算如表1所示。

为了分析法治化水平、政府干预程度和市场化程度对企业内部控制质量的影响,根据如上所选变量,本文建立了如下线性回归模型:

其中,a0为常数项,ai(i=1,2,…,11)分别为上述各变量的系数,μ为残差。

三、实证检验

(一)描述性统计

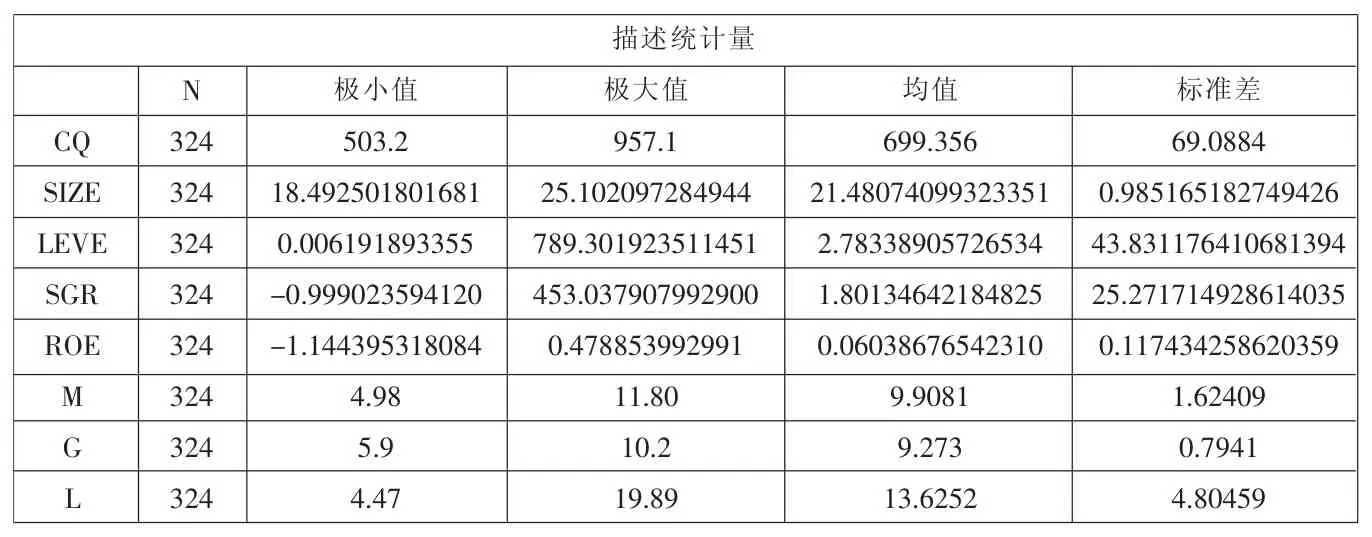

表2是对各变量进行的描述性统计结果,可以看出:我国电子业上市公司内部控制质量存在很大差异,内部控制质量好的公司内部控制指数达到957.1分;而内部控制质量差的公司内部控制指数仅为503.2。企业经营面临的外部治理环境也存在很大差异,市场化相对进程得分最高达11.80,而最小值仅为4.98;政府与市场的关系得分最高达10.2分,而最低仅为5.9分;同样,反映法治化水平的中介组织发育和法律得分最高分与最低分相差也很大。造成这样结果的原因可能主要是我国正处于社会主义初级阶段,企业所在的各地经济社会发展程度、政府政策倾向等各个方面仍发展不平衡,存在较大差异。

(二)相关性分析

对变量进行相关性检验,市场化程度、法治化水平均与内部控制质量呈显著正相关关系,政府干预程度与内部控制质量显著负相关;控制变量中的企业规模、杠杆水平、ROE和企业性质均与企业内部控制质量呈显著相关关系,而销售增长率与内部控制质量相关性不显著。三个自变量:市场化程度、政府干预程度和法治化水平之间的相关系数均超过0.5,三者之间可能存在严重的多重共线性。鉴于此,在接下来的回归分析中,本文将市场化程度、政府干预程度和法治化水平分别带入模型中检验,以减少多重共线性的影响。

表1 变量的定义和计算

表2 变量的描述性统计

(三)回归分析

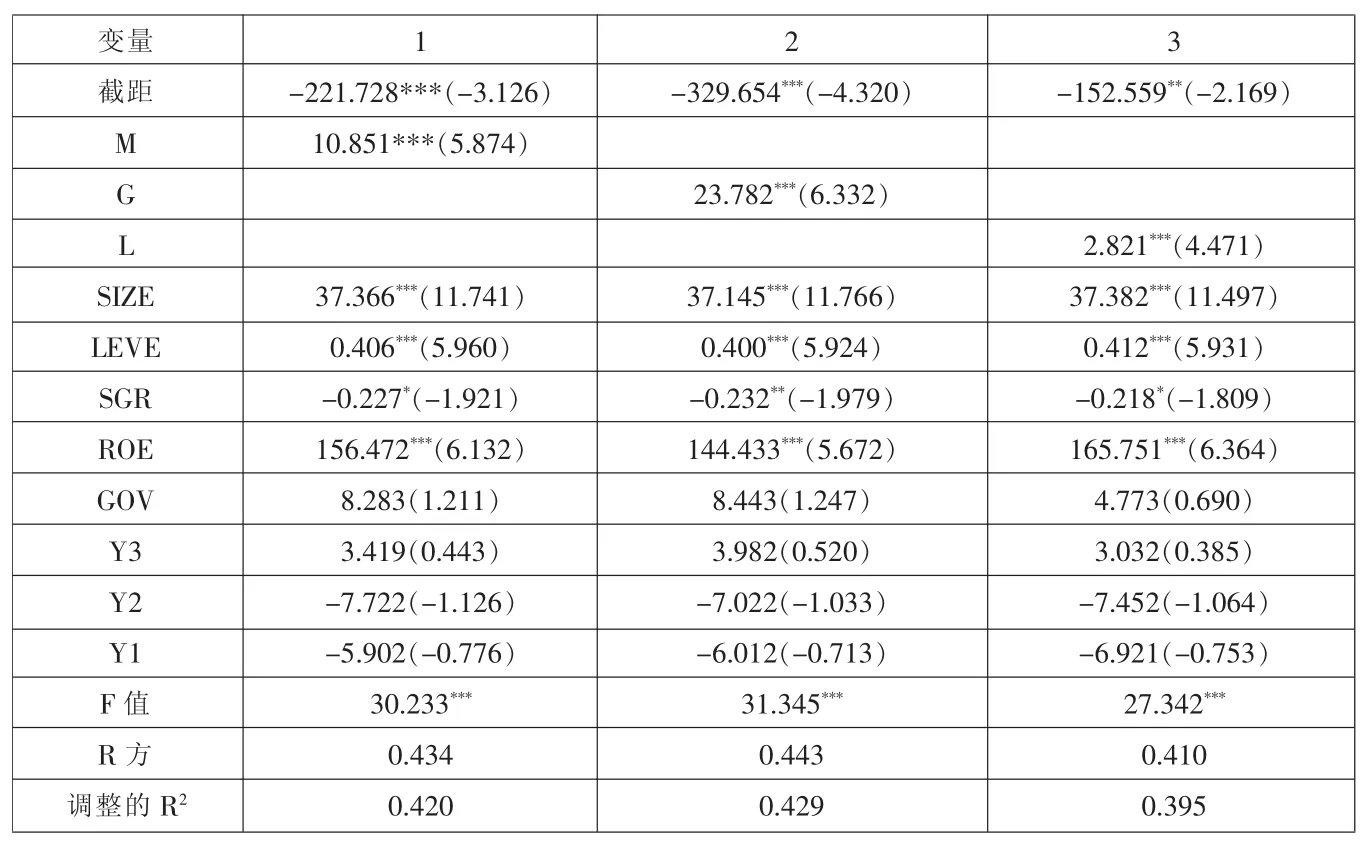

表3给出了(1)式的回归分析结果。为了避免市场化程度、政府干预程度和法治化水平之间存在多重共线性问题干扰最终结果,将反映市场化程度、政府干预程度和法治化水平的 M、G、L 分别带入(1)式中进行检验。从表3第一列可以看出,市场化相对进程得分与企业内部控制指数在0.01的水平上显著正相关,H1得到了验证:市场化程度与内部控制质量正相关,即市场化程度越高,内部控制质量越高;从表3第二列可以看出,政府与市场的关系得分与企业内部控制指数在0.01的水平上显著正相关,H2得到了验证:政府干预程度与内部控制质量负相关,即政府干预越少,内部控制质量越高;从表3第三列可以看出,中介组织发育和法律得分与企业内部控制指数在0.01的水平上显著正相关,H3得到了验证:法治化水平与内部控制质量正相关,即法治化水平越高,内部控制质量越高。

控制变量方面,从表3中可以看出,企业规模、杠杆水平以及ROE均与企业内部控制质量显著正相关,可能的原因是企业规模越大、反映其盈利能力的ROE越大,越有能力优化内部控制设计、强化内部控制质量。而销售增长率与企业内部控制质量则呈显著负相关关系,可能的原因是销售增长率较高,从产品生命周期角度来看,这样的企业多属于成长型公司,往往将公司发展重点放在市场的拓展和扩张方面,而对内部控制则有所疏忽。

四、结论与不足

基于樊纲等提出的外部治理环境相关指数和“迪博·中国上市公司内部控制指数”,本文通过相关性分析,验证外部治理环境的三个主要方面:市场化程度、政府干预程度和法治化水平与企业内部控制质量是否具有显著相关关系;通过对上述三个外部治理环境要素和企业内部控制质量的关系进行线性回归分析,来分析各因素对企业内部控制质量的具体影响。实证结果表明:市场化程度和法治化水平均与企业内部控制指数呈显著正相关关系,政府干预程度与企业内部控制指数呈显著负相关关系,即市场化程度越高、政府干预越少、法治化水平越高,内部控制质量越高。因此,要提高我国企业整体内部控制水平,除了需要企业自身的强化之外,还应进一步推进和改善外部治理环境,推进市场化进程、减少政府干预和提高法治化水平。

表3 回归分析结果

本文的不足之处在于:(1)鉴于“迪博·中国上市公司内部控制指数”从2011年开始发布,目前仅有2010-2012年三年的数据,本文也只选取了2010-2012年我国电子业上市公司的数据,样本量偏小,也没有分析行业因素对内部控制质量的影响。(2)企业内部控制质量不仅受自身微观因素和所处的地区外部治理环境的影响,还受宏观经济因素(如通货膨胀、财政政策、货币政策等)的影响,本文在进行变量分析时,没有进一步对宏观经济因素加以控制。(3)本文仅对企业外部治理环境与内部控制质量进行了简单的线性回归分析,没有对其内在影响机理进行深入研究,这也将是日后进行深入研究和改进的一个方向。

猜你喜欢

社会科学战线(2022年8期)2022-10-25

大众投资指南(2021年23期)2021-12-06

意林(2021年2期)2021-02-08

海外文摘·艺术(2020年11期)2020-11-17

华人时刊(2019年21期)2019-05-21

人大建设(2018年5期)2018-08-16

歌剧(2017年11期)2018-01-23

女子世界(2017年12期)2017-05-22

现代企业(2015年9期)2015-02-28

中学生数理化·八年级物理人教版(2014年2期)2014-04-02