分级基金A、B份额间折溢价率、跟踪指数收益率波动关系的实证研究

2015-10-17 08:25黄艳芳

金融理论探索 2015年6期

黄艳芳

(中南财经政法大学 金融学院,武汉 430073)

引言

分级基金也称为结构基金,在收益分配上,其将基金资产划分为风险和收益不同的两类份额:稳健份额(A份额)和进取份额(B份额)。多数分级基金约定,稳健份额A可以获得较为稳定的收益,类似于债券,基金所有收益在按照约定收益率(例如同期银行一年定期存款利率加上一定百分比)支付稳健份额投资人收益之后,其余收益归进取份额B持有者所有。因此,B份额投资人相当于向A份额持有人借钱投资,从而获得杠杆。除此之外,分级基金还具有配对转换机制,分级基金母基金可以拆分为B份额和A份额,分级基金的申购和赎回必须以母基金进行。因此,投资者可以申购母基金,将其拆分为B份额和A份额,再出售B份额(或A份额)而持有A份额(或B份额)。而将其赎回时,B份额(或A份额)的持有人需要购买A份额(或B份额)进行合并成为母基金,再赎回。部分分级基金的A份额和B份额还能够像股票一样在二级市场流通交易。因此,在配对转换机制下,基金申购和赎回、基金二级市场之间,分级基金也存在套利的可能。由于其特殊的结构设计,使得分级基金B份额在牛市行情中,往往能够获得超过标的指数的收益。在2014年的股市复苏行情中,分级基金获得前所未有的发展,并且被多数基金机构列为2015年重点发展的品种。分级基金的杠杆结构设计符合我国资本市场的发展需求,并且相比融资融券,分级基金的投资门槛非常低,因此分级基金的发展前景非常广阔。目前,分级基金规模的迅速扩张,一方面使得其在基金产品市场中脱颖而出,占基金市场的份额不断增大;另一方面,基金规模的扩张以及其两类份额折溢价波动所蕴含的投资者预期等,使得其对股票市场也能产生一定的影响。分级基金的配对转换机制、二级市场交易等使得分级基金两类份额的折溢价变动、标的指数波动三者联系起来,因此,分析分级基金A、B份额的折溢价关系以及两类份额与标的指数收益率间的波动影响关系,对于投资者制定投资策略、分级基金定价以及股票市场稳定等具有重要意义。

一、文献综述

关于分级基金折溢价的问题,马刚(2014)认为,因为A份额本质是债券,债券的价格由其到期收益率决定,而到期收益率受到收益率曲线的制约,因此,A份额的隐含收益率大体恒定,折溢价率稳定,在配对转换机制下,会对B份额的折溢价率产生影响。[1]黄瑜琴、成钧、李心丹(2012)指出,指数型分级基金溢价来自其B份额,且标的指数越容易做空,溢价越大,有对冲策略的指数型分级基金B份额为市场提供了一个类似于指数期权性质的新产品,由于市场不完备,市场愿意为新产品支付溢价。利用回归分析发现,子基金溢价随时间的变动与市场情绪指数和交易量有关,而与母基金业绩无关。[2]周寰宇(2015)利用JO检验法得出,分级基金存在整体折溢价无风险套利机会,并且分级基金赎回风险与整体折价无风险套利机会显著正相关。[3]

关于金融衍生产品的推出是否能影响标的资产的波动率,Kumar、Sarin、Shastri(1998)认为,衍生品的推出降低了标的资产的波动率,原因在于,从信息流动的角度讲,衍生品的出现增强了信息传递的准确性和及时性,另外,衍生品的杠杆作用使得其投资成本降低,更容易吸引投机者和内幕交易者从标的资产市场转移到衍生品市场,从而也降低了标的资产价格的波动。[4]Black、Scholcs(1973)认为,金融衍生品不过是标的资产的复制组合,它的出现不会影响标的资产的价格,因此标的资产价格的波动性不会受到金融衍生品的影响。当然,也有部分学者认为,衍生品自身的投机性很强,金融衍生品的推出会吸引投机者同时进入衍生品市场和现货市场,从而会增加标的资产价格的波动性。[5]

目前,对于分级基金折溢价的研究,多是关注分级基金折溢价带来的套利机会,对分级基金A份额和B份额之间的折溢价影响关系分析较少,缺乏A份额和B份额折溢价与跟踪指数收益率之间的波动关系分析。本文将从实证角度,利用多元GARCH模型,分析带期权性质的分级基金A份额和具有杠杆机制的B份额折溢价率、跟踪指数收益率之间的波动关系。

二、分级基金折溢价关系的理论分析

(一)分级基金折溢价的总体特征

分级基金的折溢价与传统的封闭式基金和ETF基金的折溢价的主要差异在于,分级基金能够对母基金进行拆分,形成性质不同的A份额和B份额,每个交易日结束之后,根据基金合同约定,A、B份额可以计算出自身的净值,而A、B份额又同时可以在二级市场交易,因此,A、B份额都存在折溢价。由于配对转换机制的存在,使得分级基金的套利操作比ETF基金更加便利,交易成本也更低。理论上,当A、B份额的交易价格之和超过母基金净值时,就会产生套利机会,因此,套利机制的存在使得A、B份额之间的折溢价存在相反的关系,即A份额溢价则B份额折价,或B份额溢价则A份额折价(见图1)。

(二)分级基金两类份额的折溢价关系

分级基金A份额,一方面,根据基金合同的约定,A份额收益基本稳定,因此具有债券的性质;另一方面,因为分级基金的申购和赎回都是以母基金进行的,因此B份额的投资者想要赎回时,需要购买A份额进行合并,在行情急跌时,由于杠杆的存在,B份额下跌幅度往往更大,通过二级市场卖出的亏损可能大于赎回的损失,此时B份额往往出现折价,并且B份额投资者购买A份额进行合并的需求增加,从而使得A份额出现溢价并且需求上升,二级市场交易价格上升,因此,A份额又具有看跌期权的性质。理论上,股市表现好时,投资者对固定收益率产品的需求往往不足,并且看跌期权的价值下降,因此A份额折价,股市表现不佳时情况则相反。B份额具有向A份额融资的性质,从而使得B份额包含杠杆。相比A份额,B份额的折溢价影响因素更多,包括股票市场的表现、投资者情绪、杠杆比例、融资成本以及市场预期等等。B份额溢价往往被认为是投资者对未来预期收益所支付的成本,也即投资者看好标的指数未来走势。

在套利机制的约束下,分级基金A、B份额折溢价关系总体是相反的,但其中谁占主导地位目前并没有定论。支持A份额占主导地位的分析人士认为,A份额本质是债券,其折溢价受收益率的制约,因此,折溢价基本稳定,在约束机制下影响B份额折溢价。支持B份额占主导地位的分析人士认为,B份额折溢价受更多的因素影响,具有较大的自主性,不会简单地受制于A份额。本文拟从实证角度,利用非线性模型分析两者之间的波动影响关系。

(三)A、B份额折溢价与指数收益率之间的波动关系

从前面的分析可以看出,A、B份额的折溢价与跟踪的标的指数收益率波动之间联系应当是比较紧密的。从A份额角度来看,A份额除具有债券的性质外,还包含着看跌期权,在这方面,跟踪的标的指数可以看作是对应的现货。从指数对A份额折溢价的影响来看,跟踪指数下跌的概率越大,A份额内含的看跌期权价值越大。但是,看跌期权的价值是A份额的副产品,加上目前分级基金的规模相对于整个市场而言还是比较小,因此,依靠A份额看跌期权反作用于指数的力量可能比较小。

在行情上涨时,B份额能够获得杠杆收益,因此溢价的空间更大,但是由于套利机制的存在,使得A份额折价的空间也更大。在整体溢价状态下,中性套利资金介入使母基金份额急速扩大,申购资金源源流入进一步推升标的指数上涨,形成正向循环。但是牛市不是永恒的主题,一旦行情发生转折或出现大幅波动,B份额投资者的投资热情遭遇挫伤,基金将会产生巨额赎回风险,传导至股市将影响股票价格的波动,产生一定的风险。A、B份额的折溢价变动往往也包含着投资者对未来市场走势的预期,B份额的溢价被认为是投资者为获得未来预期收益所支付的成本,因此,市场预期也是连接A、B份额折溢价和跟踪指数收益波动之间的纽带。

可见,分级基金A份额、B份额和跟踪指数之间是存在一定的影响关系的,并且这种波动关系在牛市和熊市时表现可能存在差异,基于此,本文拟从实证角度,利用多元GARCH模型,选择具有一定代表性的8只分级基金,分析A份额的折溢价率与B份额折溢价率之间的波动关系以及A、B份额与跟踪指数之间的波动关系。

三、分析方法与变量说明

(一)分析方法

分级基金A、B份额之间以及与跟踪指数之间的波动关系传导途径、影响方向仍有争议,利用传统的线性模型很难将所有的因素考虑进去,并且无法解决多重共线的问题,很难得出可靠的结论,而非线性的多元GARCH模型为分析不同的序列波动性之间的关系提供了良好的工具。多元GARCH模型包含的内容十分丰富,文章选用比较常用的BEKK模型以及DCC模型进行分析。

1.BEKK-MVGARCH 模型

多元GARCH模型可以表述为:

其中,yt=(y1t,y2t,…,ynt)′,It-1表示t-1期的信息集,εt为n维随机向量,Ht为随机误差项的条件协方差矩阵。

BEKK模型最初是由Baba等(1991)提出的。[6]对模型正式的分析见于Engle和Kroner(1995)的论文。[7]本文分析所用的为 BEKK(1,1,1)模型,形式为:

其中,C为下三角常数矩阵,A为ARCH项系数矩阵,B为GARCH项系数矩阵。矩阵A用来衡量ARCH项对本期条件方差和条件协方差的影响,矩阵B用来衡量GARCH项对本期条件方差及条件协方差的影响。常用的二元GARCH下,H、C、A、B矩阵的形式如下:

h11t、h12t分别表示序列1的条件方差和序列1、2之间的条件协方差,α12、β12分别衡量序列1对序列2的ARCH项和GARCH项的波动溢出效应,如果α12、β12同时为零或者不显著,说明序列1对序列2不存在波动溢出效应,因此,检验序列1对序列2的波动溢出效应,可设定原假设:H0∶α12=β12=0,检验序列1、2之间的双向波动效应,可设定原假设

2.DCC-MVGARCH 模型

BEKK模型是对方差和协方差矩阵的直接建模。DCC模型则是间接对时间序列之间的相关性建模,并且假定条件相关系数矩阵是时变的。

假定:

其他系数的含义与BEKK相同。本文利用DCC模型的主要目的是计算出序列之间不同时期的动态条件相关系数。

(二)变量选择及数据来源

本文的分析变量包括A、B份额的折溢价率,跟踪指数的收益率。A的折溢价率(AP)、跟踪指数的收益率(IR)计算公式为:

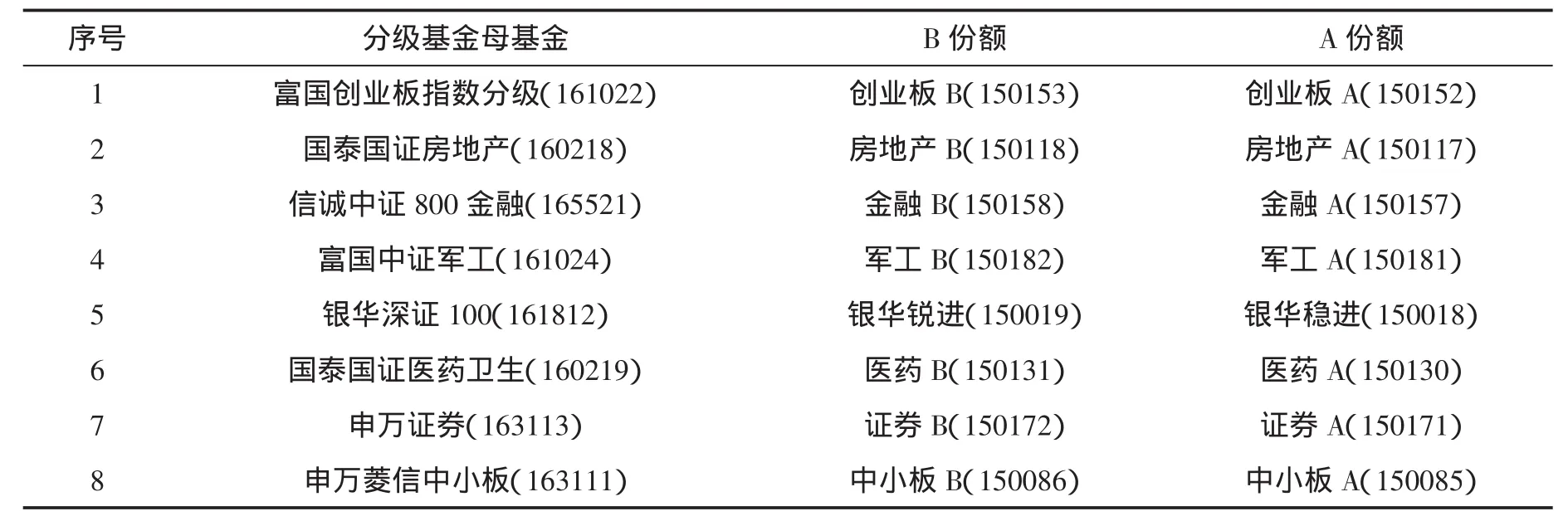

其中,ACP表示A份额二级市场收盘价,ANV表示A份额净值,B份额的折溢价率(BP)计算与A份额相同;price表示跟踪指数的收盘价。本文根据分级基金的上市交易时间、交易量等选取了具有一定代表性的8只分级基金(见表1)作为分析对象,所有数据来源于Wind数据库。

表1 分析对象列表

四、实证结果及分析

(一)变量的描述性统计

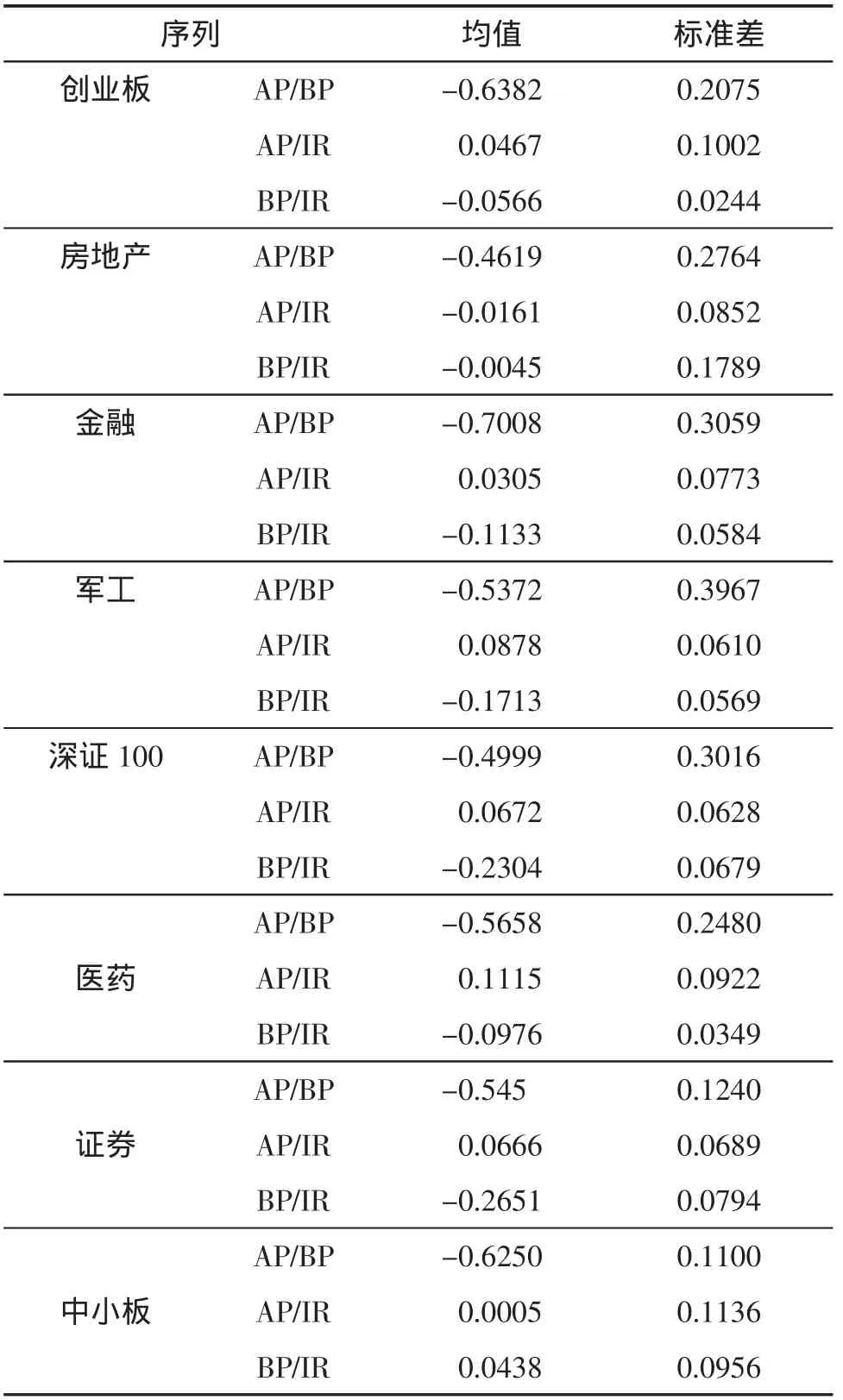

从各系列的描述性统计(见表2)可以看出,A份额和B份额的折溢价率基本相反,其原因在于配对转换机制以及套利的存在。从标准差来看,B份额折溢价率的标准差要显著大于A份额,表明B份额折溢价率的波动更大,风险更大。这与前面的分析相符,即A份额具有债券的性质,因此其折溢价率相对稳定;而B份额价格波动受众多因素的影响,不确定性更大。对比8只分级基金跟踪指数的收益率与A、B份额折溢价率的绝对值可以发现,所跟踪指数收益率更高的分级基金A、B份额折溢价率往往比收益率更低的分级基金A、B份额折溢价率要高,并且所跟踪指数收益率更高的分级基金,往往表现出A份额折价、B份额溢价的特征。说明跟踪指数市场表现较好,使得A份额内含的看跌期权价值消失,而B份额能够获得的杠杆收益更高,获得投资者青睐,B份额的溢价可以看作是投资者为获得超额收益的预期所支付的成本。从ADF检验和LM检验可以看出,所有分级基金的变量都是平稳的,并且存在ARCH效应,因此,可以利用多元GARCH模型进行实证分析。

(二)格兰杰因果关系检验

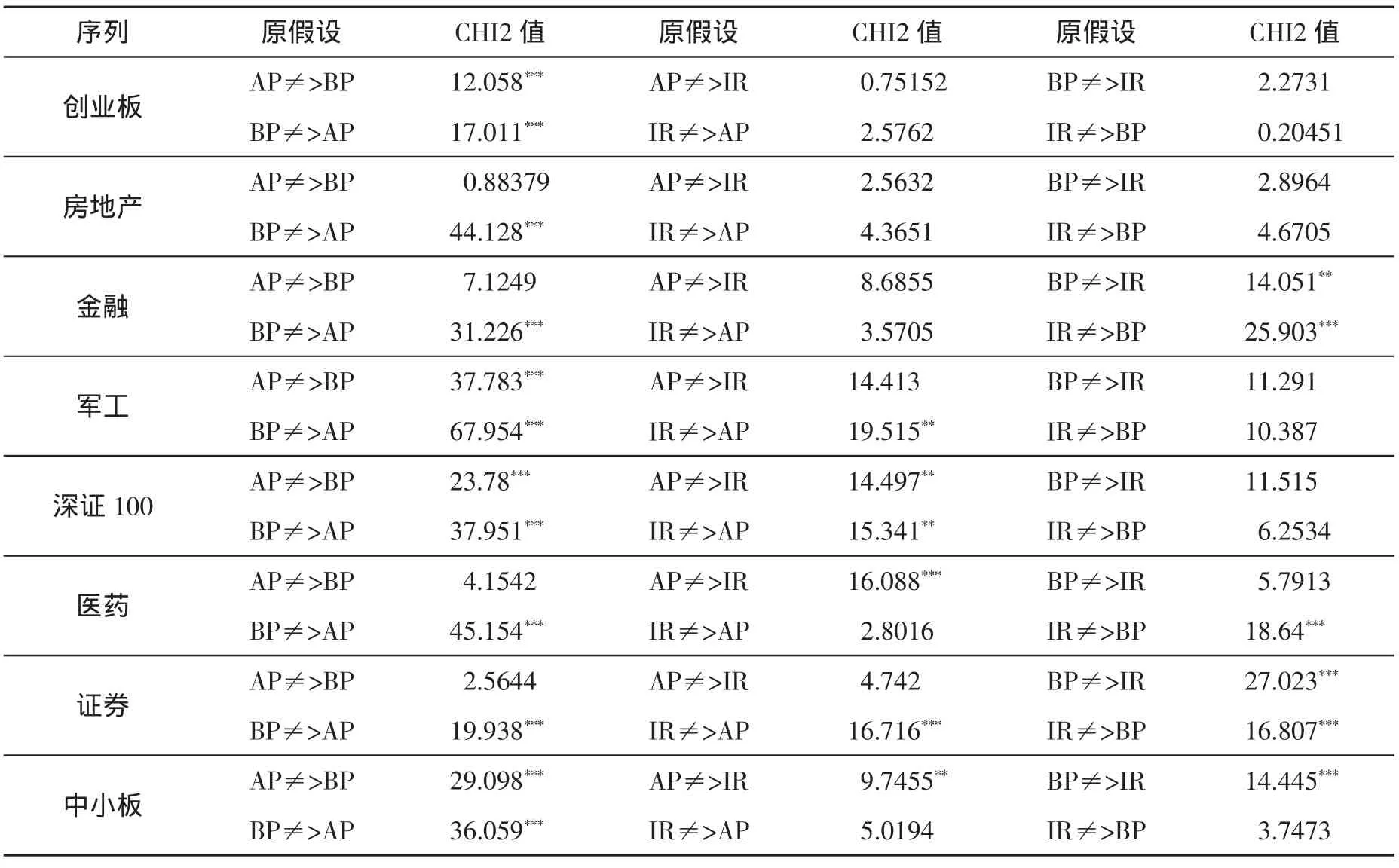

表3中,“AP≠>BP”表示原假设:A份额折溢价率(AP)不是B份额折溢价率(BP)的格兰杰因;其他以此类推。从格兰杰因果检验的结果来看,有4只分级基金拒绝A份额的折溢价率不是B份额折溢价率的格兰杰因,但是所有的分级基金都拒绝B份额的折溢价率不是A份额折溢价率的格兰杰因原假设。这表明,虽然A份额和B份额的折溢价率之间存在相互影响的关系,但是B份额折溢价率对A份额折溢价率的影响要显著高于A份额对B份额的影响。从A份额、B份额折溢价率与跟踪指数收益率之间的格兰杰因果检验来看,拒绝A份额折溢价率不是指数收益率的格兰杰因的分级基金有3只,拒绝指数收益率不是A份额折溢价率的格兰杰因的分级基金有3只;拒绝B份额折溢价率不是指数收益率的格兰杰因和拒绝指数收益率不是B份额折溢价率的格兰杰因的分级基金也都是3只。因此,总体来说,分级基金A份额和B份额的折溢价率与指数收益率之间是存在相互影响关系的,但是显著性较低。

表2 各变量的描述性统计

(三)BEKK-MVGARCH结果

BEKK模型在检验序列间的波动溢出效应上应用非常广泛,为了减少不必要的参数以及保证条件方差矩阵的正定性,对8只分级基金A、B份额折溢价率关系(AP与BP),A份额与跟踪指数收益率(AP与IR),B份额与跟踪指数收益率(BP与IR)分别建立二元BEKK模型,均值方程则选用二元VAR模型,在回归BEKK模型之后,利用F检验,根据前面所述的检验原理,检验序列间的波动溢出效应。为节约篇幅,表4和表5只报告了BEKK模型的A矩阵和B矩阵交叉项系数及显著性。

AP与BP的波动性分析BEKK矩阵结果显示,8只分级基金中α12项显著的有6只,β12项显著的只有3只,表明A份额的折溢价率对B份额的折溢价率的影响中,ARCH项更加显著,也即短期的溢出效应更加明显,长期则较弱;α21项显著的有4只,β21项显著的有6只,可见,与A份额对B份额的溢出效应不同,B份额对A份额的溢出效应GARCH项更加显著,也即长期的溢出效应更明显。从假设检验的结果可以看出,A、B份额的折溢价率总体存在双向的波动溢出效应,但是B份额对A份额的波动溢出效应显著性略大于A份额对B份额的波动溢出效应。A、B份额折溢价率的影响关系主要通过套利行为和配对转换机制产生作用。A份额带有债券性质,除非基金出现巨额亏损,否则未来预期收益基本稳定,因此A份额的净值非常稳定,风险较小,二级市场交易价格短期内对股市波动、B份额折溢价率变动并不敏感;而B份额则具有较大的不确定性,股市的波动主要对B份额的净值产生影响,因此B份额对风险的变动更加敏感,交易更加活跃,对风险的关注度更高,A份额的折溢价率信息能够迅速传导至B份额,引导B份额价格调整至合适位置。

表3 序列间格兰杰因果关系检验

表4 序列BEKK矩阵(1)

表5 序列BEKK矩阵(2)

AP与IR的波动性分析BEKK矩阵结果显示,8只分级基金中,α12项显著的有4只,β12项显著的有7只,表明A份额的折溢价率对跟踪指数的收益率影响中,长期更加显著,短期影响较小;α21项显著的有5只,β21项显著的有6只,可见,跟踪指数的收益率波动对A份额折溢价率的影响在长短期都非常显著。BP与IR的波动性分析BEKK矩阵结果显示,8只分级基金中,α12项显著的有4只,β12项显著的有4只,表明B份额的折溢价率对跟踪指数的收益率长短期都有影响,但是显著性不高;α21项显著的有7只,β21项显著的有5只,可见,跟踪指数的收益率波动对B份额折溢价率的影响长短期都比较显著。从溢出效应的假设检验结果来看(见表6),B份额折溢价率与指数收益率间的波动溢出效应的显著性要大于A份额;指数收益率的波动对分级基金折溢价率的溢出效应要比分级基金折溢价率对指数收益率波动的溢出效应显著,指数收益率波动对分级基金折溢价率的影响短期更加显著。

表6 BEKK模型的假设检验结果

(四)DCC-MVGARCH结果

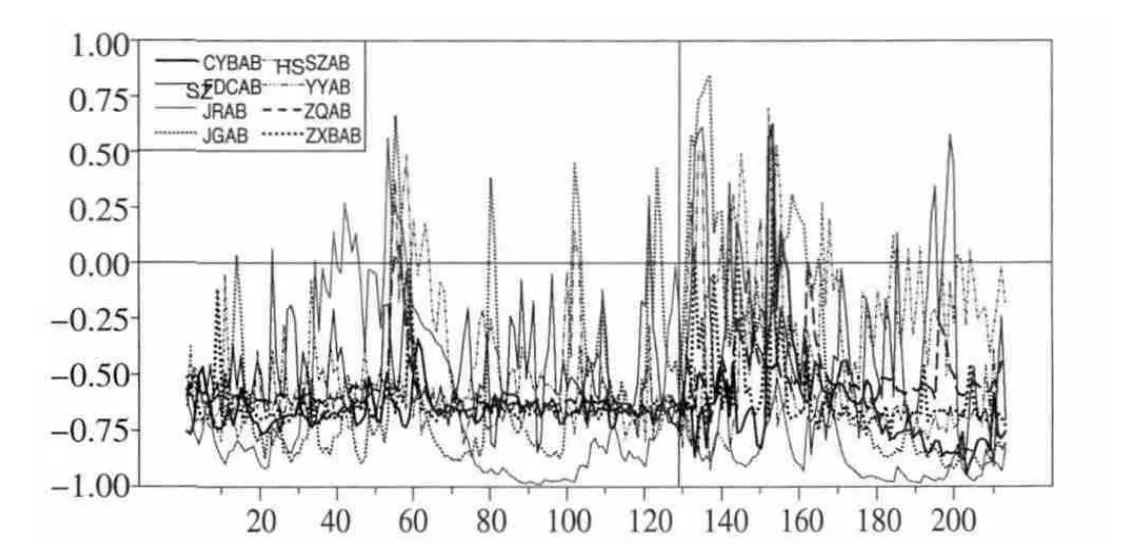

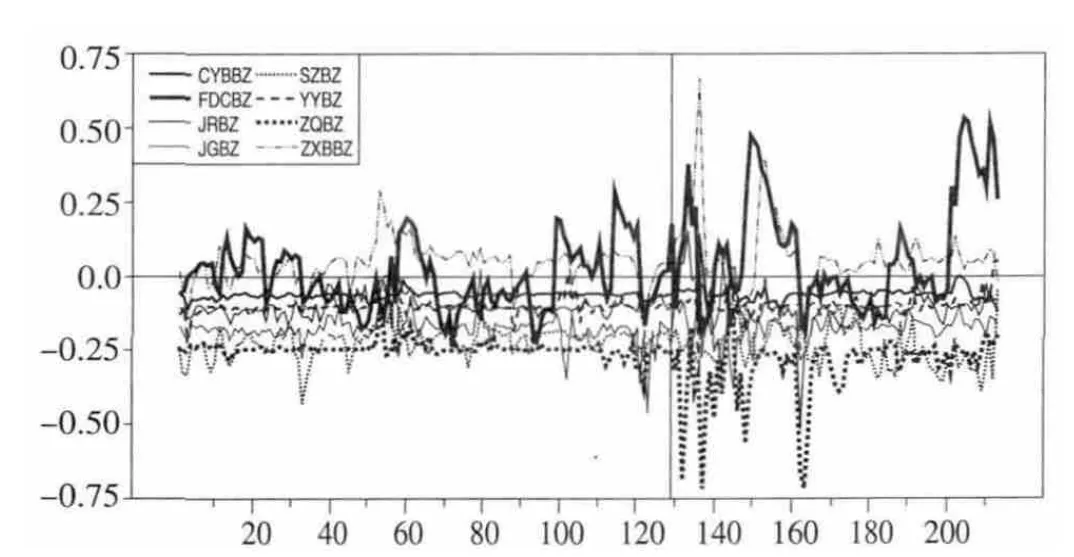

前面提到,分级基金A、B份额的折溢价率与跟踪指数收益率间的波动关系在牛市和熊市可能存在差异,目前,对于牛市和熊市的区分尚未有统一的标准。鉴于牛市开始时,市场往往充斥着各类信息,交易量和股价波动存在放大的趋势,本文利用GARCH模型,提取上证指数、深证成指和沪深300指数的波动率发现,在2014年11月22日(图2中划线处)后指数的波动率有一个显著的提升过程,因此,同样在动态条件相关系数图中,以该时点划线。

图2 上证指数、深证成指、沪深300指数波动率

图3 A、B份额溢价率相关系数图

图4 A份额、指数收益率相关系数图

图5 B份额、指数收益率相关系数图

从DCC图形和描述性统计来看(见图3~图5,表7),A份额、B份额之间的折溢价率波动率的联动性比较高,DCC系数均值绝对值大部分在0.5以上,为负数表明A份额与B份额的折溢价率方向是相反的。从A、B份额折溢价率与指数的联动性来看,B份额折溢价率与指数的联动性要略高于A份额,这与BEKK假设检验的结果是一致的。从图形来看,在2014年11月降息以后,DCC的波动有所增强,其中分级基金折溢价率与跟踪指数收益率间的DCC波动变化比较明显。因此,可以粗略地看出,在牛市和熊市,两者的联动性是有差异的,在牛市时联动性要高于熊市,但是DCC的波动也更大。

表7 相关系数的描述性统计

为了具体分析市场走势对A、B份额折溢价率和跟踪指数收益率间联动性的影响,利用EGARCH-X模型,对动态条件相关系数进行建模,对于标的股在深圳上市的分级基金,采用深圳成指收益率及波动率作为解释变量,对于标的股跨市上市的,采用沪深300指数收益率及波动率作为解释变量。EGARCH-X模型表述为:

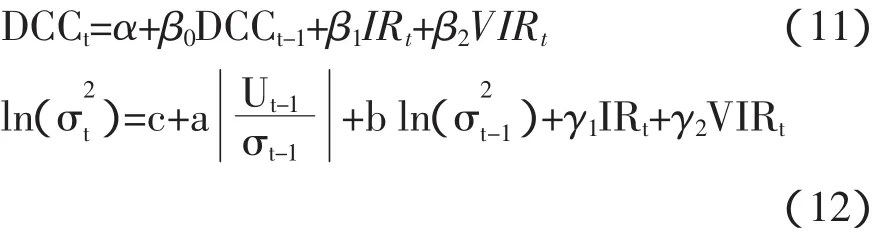

DCC表示背离强度;IR表示指数收益率;VIR表示指数收益率波动率。由于重点关注DCC变动的影响因素,所以没有报告c、a、b三个系数值,实证结果如表8~表11所示。

表8 EGARCH-X实证结果(1)

表9 EGARCH-X实证结果(2)

表10 EGARCH-X实证结果(3)

表11 EGARCH-X实证结果(4)

从EGARCH-X实证结果可以看出,在均值方程中,滞后一阶的DCC对本期的DCC解释能力较好,表明市场具有一定的记忆性,对比AP/BP、AP/IR、BP/IR的滞后一期DCC系数大小可以发现,AP/BP、BP/IR的系数往往要大于AP/IR的系数,表明A份额折溢价率与B份额折溢价率、B份额折溢价率与跟踪指数收益率间的联动记忆性要高于A份额折溢价率与指数收益率间的联动记忆性;但是指数收益率及指数收益率的波动率对DCC基本不具备解释能力;而在EGARCH-X方程中,指数收益率和指数收益率的波动率则具备很好的解释能力,表明市场的走势以及行情的不确定性对DCC的波动具有显著的影响。从系数符号来看,指数的上升将使得DCC系数的波动加大,市场之间的联动性关系不确定性增强。

五、结论及建议

利用多元GARCH模型分析发现,分级基金A、B份额的折溢价率之间存在波动溢出效应,A、B份额的折溢价率与跟踪指数收益率之间也存在波动溢出效应。分级基金A份额和B份额之间,B份额的折溢价率对A份额折溢价率的影响要大于A份额折溢价率对B份额折溢价率的影响,A份额折溢价率对B份额折溢价率的影响短期更显著,而B份额折溢价率对A份额折溢价率的影响长期更显著。B份额折溢价率与指数收益率之间的联动性要高于A份额折溢价率与指数收益率之间的联动性,A份额折溢价率与B份额折溢价率、B份额折溢价率与跟踪指数收益率间的联动记忆性要高于A份额折溢价率与指数收益率间的联动记忆性,在牛市时,分级基金A、B份额的折溢价率与跟踪指数的收益率联动性波动更大,风险更大。

从实证结论来看,虽然A份额的预期收益基本稳定,但是由于配对转换机制使其与B份额联系起来,因此,A份额持有者仍然需要关注市场波动带来的风险。由于A、B份额的折溢价率与跟踪指数的收益率波动存在联动关系,因此,在利用分级基金进行套利时,除了需要考虑A、B份额的折溢价率外,还需要关注跟踪指数的波动对套利的影响,在牛市时,这种联动关系波动更大,因此套利机会也更多,但是风险更大。A、B份额折溢价率的变动也会对指数的收益变量产生一定的影响,原因可能在于,A份额内含看跌期权,B份额在行情上涨时能够获得杠杆收益,因此,一方面,A、B份额的折溢价率变动也蕴含着投资者对跟踪指数未来走势预期,而预期对资金的流动具有引导作用,预期的自我实现能够对指数收益率的波动产生影响;另一方面,分级基金的结构设计使得其在行情上涨时更受投资者欢迎,导致基金份额的扩张,通过基金的投资,对跟踪指数标的股的供求产生影响,从而影响股票价格。

在股市整体好转时,分级基金B份额往往能获得超额收益,推高股价泡沫的风险更大,而当股市下行时,分级基金及投资者所面临的风险则更大。因此,需要加强投资者教育,引导投资者理性投资,在向投资者销售理财产品时充分揭示风险,投资者应根据自身的风险承受能力合理选择投资品种。在股市上行时,分级基金份额快速扩张,发行机构往往能够获得较高的收益,而一旦股市行情反转,由于分级基金B份额所蕴含的风险,分级基金可能存在巨额赎回的风险,因此,分级基金发行机构需要加强流动性管理,不能一味地追求高收益而忽视风险。分级基金获得快速发展的重要原因之一是适应了股市好转时我国投资者获得杠杆收益的需求,从侧面反映出我国金融市场结构性产品发展缓慢以及市场对结构性金融产品的巨大需求。为了丰富金融市场的投资品种、拓宽投资渠道、完善市场,我国推出了股指期货以及融资融券机制,但是投资门槛都较高,对投资者要求比较严格,因此,需要继续完善我国金融市场,鼓励金融创新,在保证市场稳定的同时,降低结构性金融产品的投资门槛。

[1]马刚.分级基金上市份额的折溢价率问题研究[J].证券市场导报,2014(8):64-70.

[2]黄瑜琴,成均,李心丹.免费的午餐:分级基金溢价的案例研究[J].财贸经济,2012(7):63-70.

[3]周寰宇.杠杆率视角下开放式分级基金的赎回风险研究[J].金融经济学研究,2015(1):107-118.

[4]Kumar,R,A.Sarin,K.Shastri:The impact of options trading on the market quality of the underlying security:An empirical analysis[J].Journal of Finance,1998(2):717-732.

[5]Black,Fischer,Scholes,Myron:The pricing of optiongs and corporate liabilitises[J].Journal of Political Economy,1973(3):637-654.

[6]Baba,R.F.Engle,D.F.Kraft,K.F.Kroner:Multivariate simultaneous generalized ARCH[M].MS:Thesis University of California,Department of Economics,San Diego1,1991.

[7]Engle,R,F,F.K.Kroner,Multivariate simultaneous generalized ARCH[J].Econo-metric Theory,1995(11):122-1501.

猜你喜欢

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

电力设备管理(2020年4期)2020-12-05

证券市场红周刊(2019年37期)2019-10-09

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

经济(2015年6期)2015-09-10