刍议组合预测方法在财务投资决策中的应用

2015-10-21 18:07徐健

科学时代·上半月 2015年7期

徐健

[摘要]本文主要分析了组合预测方法在财务投资决策中的应用,首先对加权平均成本进行论述,提出n种融资方式的加权平均成本计算方式,然后对组合预测方法进行重点概述,并以组合预测数学模型进行论证,最后通过实际案例探讨财务投资决策中最佳的预测方法。

[关键词]组合预测方法;加权平均成本;采取投资决策

1加权平均成本概述

加权平均成本(WACC)指的是对投资项目经济效应与企业价值进行综合评估的一项重要参数,当前在企业价值评估工作中加权平均成本的应用十分广泛,并且发挥着十分重要的作用。采用加权平均成本的方法对企业进行评估的主要原因是企业在开展融资活动时不仅包括债务融资,如发行债券、贷款等,还包括权益融资,如发行普通股、优先股等。企业的这种融资成本就是很多种权益资本成本与债务资本成本的加权平均值。n种融资方式的加权平均成本计算公式如下:

2组合预测方法

模型组合研究的首次应用是在国外学者Granger与Bates的论文“组合预测”中,随后越来越多的研究人员与学者都在投资决策中应用了组合预测的研究方法。通过单个模型仅仅只能将系统局部情况体现出来,并且在描述同一个系统的多模型通常都是基于不同信息上进行预测的,任何一个预测模型都很能涵盖复杂的系统信息。所以,如果想对这些模型开展综合分析与研究,就应当建立出一个建立在所有信息基础之上的预测模型,从而实现预测精度的提升。一般说来,组合预测模型主要是通过很多种预测方法预测同一个对象的加权组合,下面笔者将重点探讨如何应用已经完善的权重综合法对采取投资决策进行分析。

设当前有N个不一样的模型共同分析同一事件,实际值用X表示,预测值Xi(j=1,2,…,N)。然后在组合预测最优权重进行求解,从而使得实际值与各各个预测之间的误差的平方和能够在最小二乘法中进行求出,其数学规划可如下表示:

在上述公式中,ei表示的是实际值与预测之间的误差;Wj表示的是第j个模型权重。如果R=(1,1,…,1)T,并且采用Lagrange进行求解,则可以得出最优权重向量为:

组合预测模型最大的优势已经被下述定理所充分证明:最优权重组合预测模型预测出来的精确度比任何单个模型预测得到的精确度要高,同时模型的个数也从最初的N个变为N+1个。

根据上面提出的组合预测方法的相关理论,文中应用的普通股成本计算的权重综合方法是依据风险溢价模型、CAPM模型及红利增长模型3种不同方法计算结果取平均值最终得出。笔者在下面的案例中将依据上述4种方法对BC公司普通股成本进行计算,最终时间对该公司WACC预测的目的。除此之外,通过对这4种普通股成本预测方法中的差异进行比较,得出了CAPM与权重综合法显著优于其余2种预测方法的结论。

3案例分析

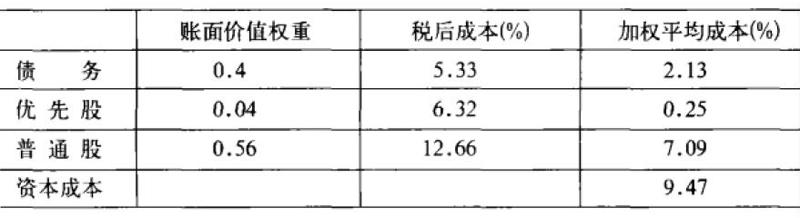

2014年BC公司的融资结构为:债务40%,普通股56%,优先股4%,其权重是已知的。现要对BC公司资金的加权平均成本进行计算,首先应当将其债务成本计算出来,同时计算普通股及优先股的成本,然后通过WACC相关公式将资金加权平均成本计算出来。在计算普通股成本时,分别采用风險溢价模型、CAPM模型及红利增长模型计算得出各自的普通股成本,再通过组合预测法中的综合权重法,取3种方法计算出普通股成本的平均值作为BC公司的普通股成本。

3.1债务成本计算

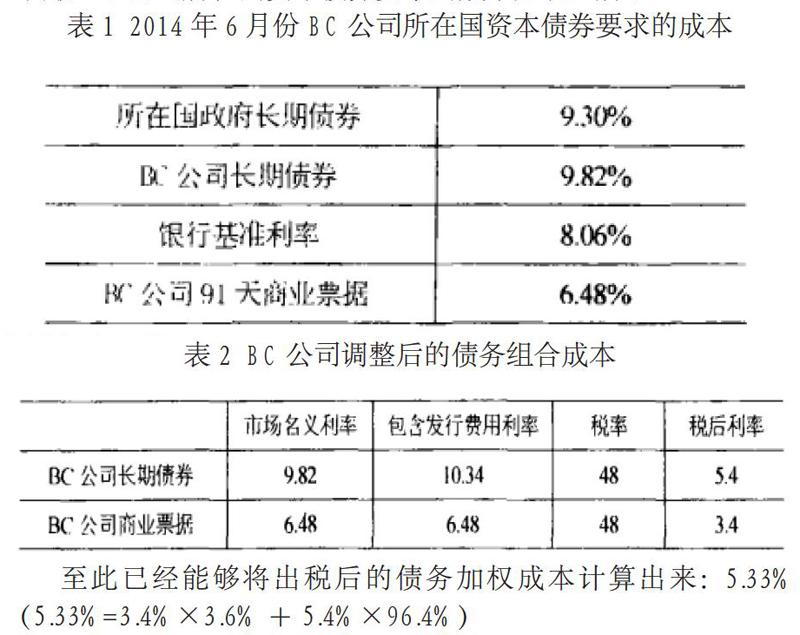

依据2014年的相关数据,能求出总债务成本为1472(因为长期债务是1419,商业票据为53,从而能够求出长期债务与总债务之间的比例大约为96.39%,短期债务比例为3.61%。现在能够求出2种债务的加权平均成本。依据案例提供的相关资料,2014年6月份BC公司所在国资本债券要求的成本如表1所示。

由于该公司使用的2种负债方式为商业票据与长期债券,所以在进行债务组合成本计算时,应当充分考虑到税盾效应与发行成本这2个重要的因素。通过这2种因素进行调整后的债务组合成本如表2所示。

至此已经能够将出税后的债务加权成本计算出来:5.33%(5.33%=3.4%×3.6%+5.4%×96.4%)

3.2优先股成本计算

第一,因为优先股每股的价格是50美元,股息为6.5%,所以优先股每一年的股利为3.25美元。第二,BC公司在优先股面值达到100美元时,发行费用时3.5美元,也就是3.5%。当前市场价为53.28%美元,每股发行成本大约为51.4美元,最终计算出BC公司优先股成本为6.32%。

3.3普通股成本计算

①利增长模型法计算:可从内部增长法与红利调整法两种方法进行计算,这两种方法计算出来的最终值并不相同,因而要取其平均值作为最终g值。

②CAPM模型法:依据公式Kc=Rr+β×(Rm-Rr)进行计算,其中Rf表示的是长期无风险利率,Rm表示的是市场上普通股期望的回报率;二者之差即为风险溢价。

③风险溢价法:依据公式Kc=Kd+RPc进行计算,其中Kd表示的是税前债务成本,RPe表示的是股东相对债权人的风险溢价。

④权重综合法:将上述3种方法求得的Ke取其算术平均值作为权重组合法中的Ke,经计算得出Ke值为12.66%。

4.WACC的计算

通过账面价值对目标资本结构进行估计。如果使用和以往一样的资本权重,则采用权重综合法求出的WACC为9.47%,具体计算如下:

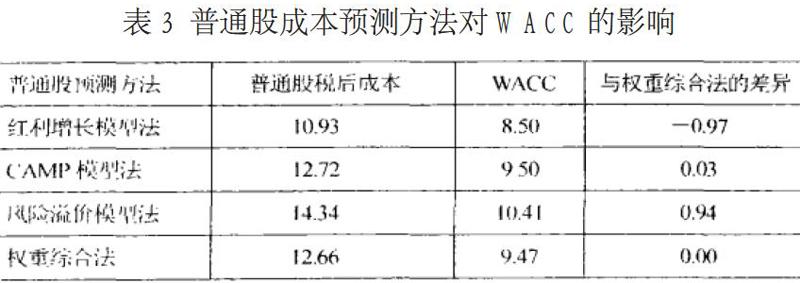

此外,对4种普通股成本预测方法对WACC的影响,经计算得出表3。

5结语:

从表3可知,权重综合法与风险溢价模型、红利增长模型法计算得到的结果有较差的差距。在风险溢价模型中,估计风险溢价区间值时可能存在一定的主观性,然而权重综合法与CAMP模型法计算出来的结果差别很小,这可能和CAMP模型的全面性、客观性及综合性有很大关系。所以,在实际应用时应当尽可能使用权重综合法进行采取投资决策的预测。