上市公司股权激励会计实务确认与计量问题的思考

2015-10-22 01:26广州

现代企业 2015年7期

□ 广州 步 瑞

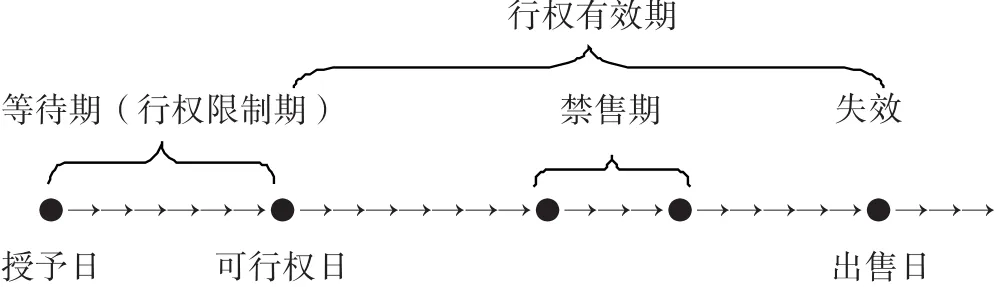

一、我国上市公司股权激励的主要类型及股份支付的典型环节

我国上市公司股权激励包括股票期权、股票增值权、限制性股票、定向增发限制性股票等类型;典型的股份支付通常有授予、可行权、行权和出售四个主要环节。

二、股权激励会计问题的思考

1.会计处理的原则。(1)授予日。除了立即可行权的股份支付外,无论权益结算的股份支付还是现金结算的股份支付,企业在授予日均不做会计处理。(2)等待期内每个资产负债表日。企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时按相同金额确认所有者权益或负债。(3)可行权日之后。①对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整。②对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)。那么,股权激励的会计问题怎样处理呢?

2.案例分析1:2009年12月,甲公司披露了股票期权计划如下:(1)股票期权的条件。股票期权的条件根据公司《股权激励计划》的规定,行权条件为:①2010年年末,公司当年可行权条件为企业净利润增长率达到18%;②2011年年末,公司可行权条件为企业2010~2011年两年净利润平均增长率不低于15%;③2012年年末,公司可行权条件为企业2010~2012年3年净利润平均增长率不低于12%;④激励对象未发生如下任一情形:最近3年内被证券交易所公开谴责或宣布为不适当人选的;最近3年内因重大违法违规行为被中国证监会予以行政处罚的;具有《公司法》规定的不得担任公司董事、监事、高级管理人员情形的。⑤公司的股权计划授予的股票期权,激励对象拥有在授权日起5年内的可行权日以行权价格购买公司股票的权利,当年未行权的股票期权可在以后年度行权。

(2)股票期权的授予日、授予对象、授予数量和行权价格。①股票期权的授予日:2010年1月1日。②授予对象:董事、总经理、副总经理、技术总监、市场总监、财务总监以及核心技术及业务人员等20人(名单略)。③行权价格:本次股票期权的行权价格为3.2元/股。④授予数量:共授予激励对象20万份股票期权,标的股票总数占当时总股本0.5%。

甲公司2010~2012年的相关情况如下:

甲公司股权激励对象均不会出现授予股票期权条件4所述情形。根据甲公司测算,其股票期权在授权日的公允价值为5.10元/份。

2010年甲公司净利润增长率为16%,有2名激励对象离开,但甲公司预计2011年将保持快速增长,2011年12月31日有望达到可行权条件。另外,企业预计2011年没有激励对象离开企业。

2011年甲公司净利润增长率为12%,有2名激励对象离开,但甲公司预计2012年将保持快速增长,2012年12月31日有望达到可行权条件。另外,企业预计2012年没有激励对象离开企业。

2012年甲公司净利润增长率为10%,有2名激励对象离开。

2013年12月31日,甲公司激励对象全部行权。

要求:写出甲公司的会计处理。

(1)2010年1月1日,授予日不做账务处理。

(2)2010年12月31日,2010年当期费用=(20-2-0)×200 000×5.1×1/2=9 180 000(元),将当期取得的服务计入相关费用和资本公积。借:管理费用9 180 000,贷:资本公积——其他资本公积——股份支付9 180 000;

(3)2011年12月31日,2011年当期费用=(20-2-2-0)× 200 000× 5.1× 2/3-9 180 000=1 700 000(元),借:管理费用1 700 000,贷:资本公积——其他资本公积——股份支付1 700 000;

(4)2012年12月31日,2012年当期费用=(20-2-2-2)×200 000×5.1-10 880 000=3 400 000(元),借:管理费用3 400 000,贷:资本公积——其他资本公积——股份支付3 400 000;

(5)2013年12月31日,激励对象行权,借:银行存款8 960 000(14×200 000×3.2),资本公积——其他资本公积——股份支付14 280 000,贷:股本2 800 000(14×200 000×1),资本公积——股本溢价20 440 000。

3.案例分析2:2008年年末,乙公司股东大会批准一项股票增值权激励计划,具体内容如下:本例为现金结算的股份支付。(1)股票增值权的授予条件。①激励对象从2009年1月1日起在该公司连续服务3年。 ② 激励对象未发生如下任一情形:最近3年内被证券交易所公开谴责或宣布为不适当人选的;最近3年内因重大违法违规行为被中国证监会予以行政处罚的;具有《公司法》规定的不得担任公司董事、监事、高级管理人员情形的。③在授予日后5年内每12个月执行一次增值权收益,符合可行权条件的激励对象可按照当时股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使。

(2)股票期权的授予日、授予对象、授予数量。①股票期权的授予日:2009年1月1日。 ② 授予对象:董事、总经理、副总经理、技术总监、市场总监、财务总监以及核心技术及业务人员等100人(名单略)。③授予数量:共授予激励对象每人100份现金股票增值权。执行日前30个交易日乙公司平均收盘价(执行价)高于激励计划公告前30个交易日平均收盘价(基准价),每份股票增值权可获得每股价差收益。

(3)乙公司2009~2013年的相关情况如下:乙公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值分别为2009年是12元、2010年是15元、2011年是18元、2012年是20元,2013年是22元;可行权后的每份增值权现金支出公允价值分别为2011年是16元、2012年是18元、2013年是22元。

乙公司预计所有公司激励对象都将符合授予条件3中的要求。

第1年有20名激励对象离开乙公司,乙公司估计3年中还将有15名激励对象离开;第2年又有10名激励对象离开公司,公司估计还将有10名激励对象离开;第3年又有15名激励对象离开。第3年末,有30人行使股份增值权取得了现金。第4年末,有20人行使了股份增值权。第5年末,剩余5人也行使了股份增值权。

要求:写出乙公司的会计处理。

①费用和资本公积计算过程如下:

在等待期内:每期计入成本费用金额=应付职工薪酬期末余额+当期支付的职工薪酬-应付职工薪酬期初余额

可行权日后:每期计入公允价值变动损益金额=应付职工薪酬期末余额+当期支付的职工薪酬-应付职工薪酬期初余额

②会计处理。 a.2009年1月1日,不需要做会计处理。 b.2009年12月31日至2013年12月31日应按各类规定支付职工薪酬。

4.案例分析3:某上市公司2013年1月1日,与员工签订了股份支付协议。协议规定:(1)企业共有职工800人,每人可获得该公司发行的股票20股;(2)企业车间核心的技术人员共30人,如未来在企业连续工作三年,三年末将获得该公司股票300股;(3)高级管理人员共10人,如该企业主营业务收入增长8%,每人将获得该公司股票2 000股;(4)该公司与 B咨询公司签订了咨询服务协议,由 B公司提供一个项目可行性的服务,以该公司100股股权作为服务费用,B 公司于1月底完成该项服务。

已知股份支付协议获得批准的日期为2013年1月1日,此日该公司股票公允价值为10元/股。1月31日该公司股票公允价值为每股12元。据估计实施该激励后,车间核心的技术人员将有80%会选择在企业工作三年,预计2013年度实现销售收入增长8%以上的可能性大于95%。要求:做出该公司的会计处理。

(1)对所有职工的股份支付属于授予后立即可行权的,借:生产成本等160 000(800×20×10),贷:资本公积——其他资本公积160 000;(2)对车间核心技术人员的股份支付属于完成等待期内的服务才可行权的股份支付,2013年12月31日,12月底估计可行权权益工具的数量=300×80%×30=7 200(股),12月底的入账金额=12月底估计可行权权益工具的数量×授予日公允价值÷3=7 200×10÷3=24 000(元),借:生产成本24 000,贷:资本公积——其他资本公积24 000;(3)对高级管理人员的股份支付属于达到业绩条件才可行权的股份支付,由条件可知,估计的等待期为1年,12月底估计可行权权益工具的数量=2 000×10=20 000(股),确认金额=12月底估计可行权权益工具的数量×授予日公允价值=20 000×10=200 000(元),借:管理费用200 000,贷:资本公积——其他资本公积200 000;(4)对B公司提供服务的股权支付属于以权益结算的股份支付换取其他方服务,借:管理费用1 200(100×12),贷:资本公积——其他资本公积1 200。

综述:股份支付包括以权益结算的股份支付和以现金结算的股份支付两种。相同之处:企业在授权日均不作会计处理(除立即可行权股份支付外)。不同之处:(1)以权益结算的股份支付。在每个资产负债表日,只需根据可行权的权益工具的最新数量作出相应调整;(2)以权益结算的股份支付。企业在可行权日之后不再对已确认的相关成本或费用和所有者权益总额进行调整。

总之,以权益结算的股份支付的特点是——对职工或其他方最终要授予股份或认股权等,这种情形经济利益未流出企业;以现金结算的股份支付的特点是——未来支付现金数必须与权益性工具(股票)价格的变化挂钩,这种情形经济利益要流出企业。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11

中国注册会计师(2021年9期)2021-10-14

农村财务会计(2020年9期)2020-12-24

中南大学学报(社会科学版)(2017年5期)2017-12-13

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01

中国农民合作社(2016年1期)2016-08-03

农村财务会计(2016年2期)2016-04-02

中国商论(2016年33期)2016-03-01

山西农经(2015年7期)2015-07-10

河南科技(2014年10期)2014-02-27