知识资本积累、集团化经营与高新技术企业研发绩效

2015-10-27 01:36韩亚峰樊秀峰周文博

软科学 2015年8期

关键词:制造企业

韩亚峰++樊秀峰++周文博

摘要:针对我国高新技术企业规模普遍偏小和转型时期产权弱保护性的现状,集团化经营逐渐成为新兴经济组织一种重要的研发模式,文章利用2005-2013年我国上市公司披露研发数据的122家企业作为样本,引入新产业组织分析框架分析了不同类型企业集团研发绩效。在此基础上测算了集团化经营的内部知识溢出效应,结果表明行业内的集团化经营存在研发协同效应,即集团企业的技术进步不仅依赖于自身研发投入,也取决于其它成员的研发投入;但是行业间的集团化却没有表现出相应的特征;组建区域内的企业集团有助于提高企业研发绩效,而区域间的企业集团并没有表现出相应的特征。

关键词:制造企业;知识资本积累;集团化经营;研发绩效

中图分类号: F271 文献标识码: 文章编号:

Knowledge Capital Accumulation, Group Management

and R & D Performance of High-tech Enterprises

——Based on Dynamic Knowledge Capital Accumulation Model

HAN Ya-feng,FUN Xiu-feng,ZHOU Wen-bo

(School of Economics and Finance of Xian Jiaotong University, Xian 710000)

Abstract: For the present situation of high-tech enterprises generally small scale and weak protection of property rights during the transition period in our country, the group management is becoming an important emerging economic organization R&D model. The paper used 122 companies research data as samples which were disclosed by our formula companies, and analyzed the different types of enterprise group R & D performance with the introduction of new industrial organization analysis framework. On the basis of the above, the paper estimated the internal knowledge spillovers of group operations, the results show that the group management within the industry exits R&D synergy, namely conglomerates technological progress depends not only on its own R & D investment, but also on other members of the R & D investment; However inter-industrial group management did not show a corresponding feature; establishing inter-regional enterprise group will help improve R&D performance, but inter-regional enterprise group did not show a corresponding feature.

Keywords: manufacturing enterprise; knowledge capital accumulation; group operations; R & D performance

一、引言

随着经济的快速发展和全球化进程加快,企业面临国内外空前激烈的竞争。企业不仅要建立对外部压力的被动适应机制,更要形成主动创新、进取的机制。技术创新已经成为现代企业实现经济增长的基本途径,并且已经成为企业的自觉行为。从政府角度看,为了激励企业技术创新,我国设立了多种形式的高新科技园区,并给予区内认定的高新技术企业资金支持或者税收优惠,鼓励企业进行技术创新。但是转型时期的中国知识产权制度发展相对落后,一个重要的表现就是产权的弱保护性,当法律对知识产权保护不力时,因模仿、复制等侵权行为得不到有效的制止,企业的研发动机会减弱[1]。当专利制度不能有效的保护知识产权时,技术溢出效应会导致企业自身较小的可供性,从而引起企业对研发投入的消极性[2]。

相对一般企业创新,企业集团化经营具有显著的技术优势,作为一种大型的经济技术联合组织,企业集团可以把不同的企业、科研单位的技术优势有机地结合起来,形成综合的、整体的技术优势,从而大大提高集团整体的技术创新能力。由于集团内部企业之间存在业务和经营上的关联,例如存在上下游产业、原料市场等,因此集团内的单一经营企业的研发活动不仅对本企业有利,也可以惠及集团其它成员企业[3]。一方面,企业化经营可以提高企业规模和外部融资成本高的问题,可以改变企业研发活动外部性融资成本很高的问题,有效地改变企业研发投资的效应乘数和提供融资便利从而促进了企业研发活动[4]。另一方面,企业集团可以有效的绕过产权弱保护的制度障碍,在一定程度上缓解制度落后的负面影响,促进新兴市场企业的技术进步。

与现有研究企业研发绩效的文献相比,本文的研究贡献主要在以下几个方面:首先,针对传统知识资本积累“永续盘存法”核算方法的不足,本文介绍了基于新产业组织理论知识资本积累核算新方法;其次多数研究文献将新产品销售收入或者专利数量作为研发绩效变量,但是新产品销售收入不仅取决于企业生产能力和水平(例如技术水平、生产要素投入数量、产品质量等因素),也取决于企业的市场溢价能力(例如企业的市场地位、销售渠道、营销策略、地域差异等);而企业的技术水平不仅包括专利技术,也包括不易衡量的专有技术、技术秘密等,本文利用Klette[5]的知识资本积累核算方法,作为企业技术创新的绩效指标;最后本文在构建企业创新绩效模型的基础上,估算了不同类型和区域的高新技术企业创新绩效,为我国国企改革和建立创新型企业集团提供一定的建设性意义。

本文的结构安排如下:第二部分对现有的文献进行了回顾;第三部分为模型框架和变量选择;第四部分为样本选择与估计方法选择;第五部分为模型估计和结果分析;第六部分为结论与政策建议。

二、文献回顾

企业集团是以一个或少数几个大型企业为核心,通过资本、契约、产品、技术等不同的利益关系,将一定数量受核心企业不同程度控制和影响的法人企业联合起来,组成的一个具有共同经营战略和发展目标的多级法人结构经济联合体。企业集团在多个方面也具有一定的优势,例如Khanna&Palepu[6]认为企业集团可以有效弥补外部制度的缺陷;Almeida&Wolfenzon[7]认为组建企业集团可以有效的缓解股东的融资约束;Khanna&Palepu[8]通过对印度公司的分析得出,隶属企业集团的子公司绩效更优。国内外学者关于企业集团技术创新研究主要集中在组织结构和外部环境两个方面:

对于企业集团自身来说,可以利用自身的优势例如企业集团的企业文化、协调机制、创新机制、人力资本等解决子公司之间的融资约束和资源共享问题,从而保证子公司能够迅速掌握技术并且持续的进行创新活动[3][9-10]。但是过于分分散化经营会削弱企业集团的潜力[11]。Teece[12]通过美国企业集团样本分析认为不相关领域的分散化经营会减弱子公司创新的积极性。Hoskisson and Hitt[13]认为过于分散化经营会导致企业高管为了追求短期利润和规避风险,会偏离企业既定的战略目标例如研发战略和发展战略。Sea-Jin Chang[11]对新兴市场的国家研究表明,当资本市场效率低下的时候,多元化经营可以有效的减少风险和融资约束;当外部资本市场逐渐完善时,多元化经营的负面影响会日益显著。因此,随着我国市场体制的逐步完善,企业集团专业化有利于利用各个子公司之间的专业化资产创新能力,进而增加企业集团的“粘结性”[14]。企业集团的专业化可以使子公司彼此间的存在业务上的关联,例如处于上下游产业或者拥有共同的产品、原料市场等,因此单一的企业研发不仅对于本企业有利,也可能惠及其它企业[3][15]。

此外,企业集团的创新绩效依赖于所在区域环境建设和制度完善。政策法规方面,政府需要采用拨款、贴息等措施激励企业家技术创新,弥补市场激励创新的不足;采用税收优惠政策激励企业增加研发费用、加快成本转化;加强知识产权保护,平衡和协调知识产权私人利益和传播创新产品的社会利益[1][11]。公共科研平台设施建设方面,加强国家试验室、科研院所和研究型大学等科研力量建设,引导和支持企业主动与高校、科研院所开展多种形式的产学研合作,联合建立研发机构和其他技术创新组织[16]。创新服务方面,需要通过技术信息服务平台建设,为企业选择低风险技术创新项目提供环境支持,形成一个有利于涌现和保护创新型企业家的氛围等。

综上所述,企业集团的研发绩效不仅取决于自身的组织结构,也取决于区域内的外部环境。那么上述两方面对于我国企业集团的研发绩效的影响如何,如何构建有助于提高企业研发效率的企业集团形式,我国学者对这方面的研究还较少,本文利用klette[5]知识资本积累模型,构建了不同组织形式企业集团研发绩效分析框架并对其进行了实证分析,以期为从技术创新视角组建企业集团提供相应的对策建议。

三、模型框架与变量的选取

3.1 知识资本积累估计方法的调整

对于知识资本积累的估计多采用物质资本积累的估计方法,即“永续盘存法”:

(1)

其中,i表示企业个体,t表示时期;测算企业的研发绩效,常常采用柯布-道格拉斯生产函数,即 ,其中 表示产出变量, 表示技术水平, 表示物质资本( )和劳动力( )投入,则知识资本的回报可以表示为 。

Klette[5]认为知识资本的积累不仅取决于前期的知识资本存量和当期的研发投入数量,还取决于知识资本积累的规模效应。且由于(1)式假定同一行业内企业的知识资本积累速度是一样的,因此忽略了研发投入规模效应。此外,(1)式中当期研发投入对知识资本积累的作用远远大于初期投入数量,但是研究表明知识更多来源于初始R&D投入[5][17]。第二,企业或者行业间知识资本折旧客观上存在较大的差异性,简单的对其进行按照物质资本折旧或者行业平均折旧率进行估计,具有相当大的偏差性。

基于上述知识资本存量计算方法的缺陷,Klette[5]采用新产业组织理论对知识资本积累进行了估计,其知识资本计算公式形式如式(2)所示:

(2)

对知识资本积累式(2)利用对数进行线性化处理,可以得到式(3):

(3)

其中 , , 表示知识资本积累过程中的随机因素,由式(3)可以看出知识资本的积累取决于两个因素:知识资本存量以及当期的知识资本投入。 表示知识资本的年度折旧值,参数 代表了知识资本积累过程中R&D形成速度、R&D规模效率、知识资本积累过程中风险和技术溢出等。

3.2 Klette的估计研究方法

为了更准确的估计高新技术企业的研发效率,本文采用的Klette[5]研究分析方法,该方法基于内生经济增长模型分析框架,内生经济增长模型认为技术进步和产量增加不仅来源于生产部门,还来源于研发部门。针对同一生产领域的企业,每一个企业的生产函数为 ,其中 表示第i个企业第t期的产出向量; 表示第i个企业第t期种要素投入量( , ,分别表示三种投入要素:劳动力,物质原料,资本), 表示前沿性生产函数, 表示企业全要素劳动生产率,我们选取研究对象的基期投入产出组合( , )作为参照向量。对企业生产函数和参照向量作对数线性差可以得到(4)式:

(4)

其中, , , , 作为企业生产效率与参照向量的对数线性差, 。

在企业利润最大化的原则下,企业会将要素产出弹性调整使其等于边际成本,即 ,如果价格取决于要素市场,则可以得到(5)式:

(5)

其中, 表示要素 的总收入的份额, 表示相应参照企业要素的支出份额, 表示价格与边际成本的比值,由于每期调整资本量在实际情况下难以实现,因此我们充分考虑影响资本调整等其它因素,如果用 表示规模弹性,则剔除其它变量的影响,资本的规模弹性为(6)式:

(6)

则(4)式可以变化为(7)式:

(7)

将企业生产效率差异 分为两个部分,一部分是由于知识资本 差异引起的,另一部分 表示不同企业的生产效率差异,即(8)式:

(8)

表示知识资本的产出弹性。

为了更准确的估计企业的研发绩效,将企业销售收入进一步分离为企业生产过程和市场溢价能力。令 ,其中 表示企业的销售收入, 表示企业的市场溢价能力, 表示企业产量。将 两边取对数并进一步分离可得 ,为了进一步剔除企业的市场溢价能力,本文引入产品需求函数(9)式:

(9)

其中 和 表示价格和知识资本的对数线性差, 表示价格需求弹性; 表示产品质量的需求弹性,表示由于研发活动造成的产品质量差异, 表示需求偏好等其他因素。将其代入式(9),可以消除未知变量 ,得到(10)式:

(10)

企业利润最大化生产位于边际成本处即 ,则式(8)可以变为(11)式:

(11)

其中 ,这样知识资本积累的过程和结果都可以用参数 表示,则生产效率的改变可以进一步变为(12)式:

(12)

其中 即为衡量企业技术水平的索洛余量,将(11)式代入(12)式可以进一步得出(13)式:

(13)

将知识资本积累方程 代入上述方程,当然,知识资本积累方程也可能与多个滞后期有关,即:

(14)

如果滞后一期,利用(14)式消除(13)式中未知的知识资本存量 可以得到(15)式:

(15)

将(15)式进一步可以变换为(16)式:

(16)

其中变量 和 与企业所具有的市场溢价和规模经济相关。

3.3对Klette模型的调整

Klette[5]在模型处理过程中没有采用一阶差分的方法消除固定影响,认为企业间技术水平差异性与知识资本投入、企业的规模存在正相关关系,科研投入多、规模大的企业往往知识资本积累也越迅速,技术水平相对较高。但是我国学者的研究表明高新技术企业研发绩效并非与科研投入量、规模呈现正相关关系,例如“U型、S型、N型”等多种关系。研究结果表明,其研发绩效与产权结构、激励措施、研发战略、行业差异等有一定的关系 [18-21]。

与此同时,我国高新技术企业受政策的影响也较大,属于政府重点支持行业或者企业例如国有企业所能获取的资源较多,研发实力也较为雄厚,可以进行风险较大的研发项目;而一般的高新技术企业例如民营企业由于研发的风险较大而往往采用较为稳妥的研发策略,在一定程度上也造成了研发实力的参差不齐,因此完全采用固定效应模型也存在一定的缺陷。

因此,本文在处理的过程中,将反应样本个体差异特定常数项看作跨个体的随机分布,处理数据的过程中,Hausman检验结果也支持上述结果,因此本文在回归的过程中采用个体随机模型。即产业内企业存在普遍的规模弹性 和研发投入弹性 ,将上述两个变量代入(15)式可以得到(16)式:

(17)

由于Hausman检验拒绝了回归方程存在固定效应的假设,因此设定 ,其中, 表示方程的截距项,令常数项部分为 , 表示不同企业个体产权结构、激励措施、研发战略差异性,代表个体的随机影响,构建随机影响变截距模型可以得到(18)式:

(18)

对于企业集团,其子公司的技术进步不仅依赖于自身的研发投资,也与其他成员企业的研发投入相关联,即集团企业内部子公司之间存在技术溢出或者协同效应,因此(18)式可以变为

(19)

其中, 表示集团内部其它子企业的研发投入,本文将其区分为行业内和行业间子公司研发活动的技术溢出效应。

3.4变量的选取

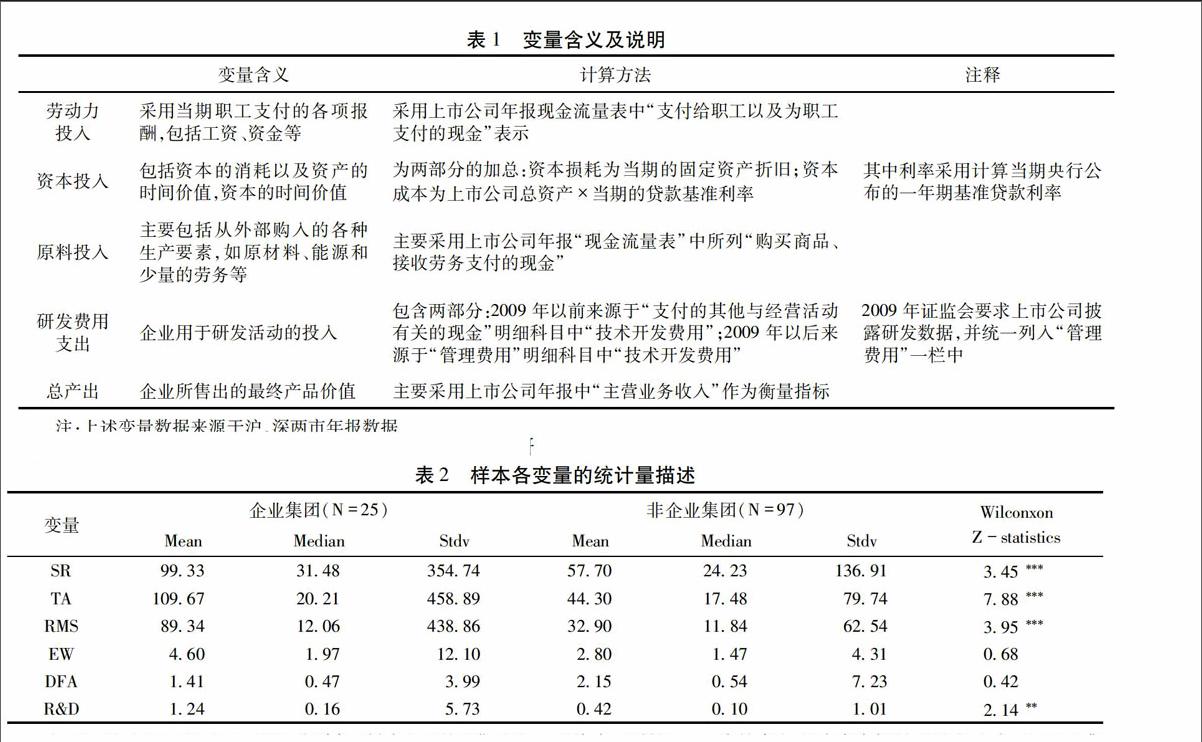

为了保证样本数据的真实性,本文所采用的数据均来自审计后的上市公司年报,因此数据的可靠性较高。其中的投入要素主要分为劳动力投入、原料投入和资本投入三类,研发投入主要用企业每年投入的研发金额表示,产出变量用企业的销售收入表示。具体变量的含义、计算方法如表1所示:

表1 变量含义及说明

变量含义 计算方法 注释

劳动力投入 劳动力投入表示为当期职工支付的各项报酬,包括工资、资金等。 劳动力投入一项采用上市公司年报现金流量表中“支付给职工以及为职工支付的现金”表示

资本投入 包括资本的消耗以及资产的时间价值,资本的时间价值。 资本投入为两部分的加总,第一部分为资本损耗,表现为当期的固定资产折旧;资本成本为上市公司总资产×当期的贷款基准利率 其中利率采取的计算当期央行公布的一年期基准贷款利率

原料投入 主要包括从外部购入的各种生产要素,例如原材料、能源和少量的劳务等。 主要采用上市公司年报“现金流量表”中所列“购买商品、接收劳务支付的现金”。

研发费用

支出 企业用于研发活动

的投入 企业研发数据包含两部分:2009年以前来源于“支付的其他与经营活动有关的现金”明细科目中“技术开发费用”;2009年以后来源于“管理费用”明细科目中“技术开发费用” 2009年证监会要求上市公司披露研发数据,并统一列入“管理费用”一栏中

总产出 企业所售出的最终产品价值 在计算过程中,我们主要采用上市公司名年报中“主营业务收入”作为衡量指标。

注:上述变量数据来源于沪、深两市年报数据。

四、样本技术和估计方法的选择

4.1、变量描述

根据科技部、财政部和税务总局组成的全国高新技术企业认定管理工作领导小组认定的高新技术企业并依据证监会关于上市公司的行业分类,将2005-2013年披露研发数据的122家企业作为研究样本,样本选取过程中遵循以下原则:(1)舍弃研发数据不完整且金额较小的企业数据;(2)为了使面板估计稳健性要求,本文剔除了那些上市时间较短,披露数据有缺陷的样本;(3)对于研发数据个别有缺失的年份,利用年度平均值表示,本文所选取样本的统计量描述如下:

表2 样本的各变量的统计量描述(单位:亿元)

变量 企业集团(N=25) 非企业集团(N=97) Wilconxon

Z-statistics

Mean Median Stdv Mean Median Stdv

SR 99.33 31.48 354.74 57.70 24.23 136.91 3.45***

TA 109.67 20.21 458.89 44.30 17.48 79.74 7.88***

RMS 89.34 12.06 438.86 32.90 11.84 62.54 3.95***

EW 4.60 1.97 12.10 2.80 1.47 4.31 0.68

DFA 1.41 0.47 3.99 2.15 0.54 7.23 0.42

R&D 1.24 0.16 5.73 0.42 0.10 1.01 2.14**

注:SR、TA、RMS、EW、R&D分别表示样本企业的销售总收入、总资产、原料投入、工资性支出、固定资产折旧、研发投入水平和企业集团子公司的研发支出,其单位为亿元。

从表2可以看出,企业集团的销售收入、企业规模、生产原料投入和研发支出都与非企业集团企业表现出明显的差异性,样本企业集团子公司的年均销售收入为99.3亿元,高于非企业集团公司55.7亿元的年均销售收入;从企业规模来看,样本企业年平均总资产为109.67亿元,高于非企业集团总资产44.30亿元;从研发投入来看,样本企业集团的年均研发投入为1.24亿元,为非企业集团公司年均研发投入0.42亿元的2.95倍。由此可见,组建企业集团可以有效的扩大企业规模,增强企业的经济实力,利用自身的优势例如企业集团的企业文化、协调机制、创新机制、人力资本等解决子公司之间的融资约束和资源共享问题,从而增大子公司对企业创新活动的投入。

4.2 估计方法与工具变量的选择

本文回归方程不能利用OLS进行有效的估计主要有两方面的原因:一方面是由于(15)式解释变量同时存在企业规模T期和T-1期的变量,而且两者之间存在较为显著的相关关系,可能导致变量之间存在内生性问题。本文通过数学变换的方法将T期资本项变成T-1期两项解释变量;另一方面是由于模型中包含了被解释变量的滞后项,导致解释变量与随机扰动项之间相关,也会导致内生性问题,解决内生性问题通常估计方法是IV(工具变量法)和GMM方法。工具变量法采用Anderson-Hsiao差分两阶段最小二乘法进行估计,而GMM方法又可分为DIF-GMM和SYS-GMM两种方法,为了防止弱工具变量对有限样本产生的偏误,本文采用SYS-GMM方法对本文的回归过程进行估计。

五、模型的识别和估计结果

5.1不同所有权性质企业研发绩效分析

本文将样本企业区分为中央企业和地方企业;中央企业在国民经济中具有举足轻重的地位,具备引领科技创新的经济实力和基本条件。从创新实践看,在《国家中长期科学和技术发展规划纲要》确定的11个重点突破领域,中央企业都有涉及,在863计划、973计划和科技支撑计划的参与率分别达到29.5%、13.5%和23.3%。从创新体系看,在“十一五”建设的企业国家重点实验室中,中央企业获批建设47家,占国家总数的49%。因此为了便于比较和分析,本文将样本企业划分为中央企业和非中央企业并利用stata11.0对方程进行回归分析,分析不同企业集团组织形式、企业规模、研发投入对企业创新绩效的影响,具体的分析结果如表3所示:

表3 四类高新技术企业的研发绩效GMM估计结果

变量名称 被解释变量

央企研发绩效 非央企研发绩效

C 0.395**

(2.23) 0.394

(1.09) 0.026**

(2.54) 0.136***

(8.02)

0.763***

(3.08) 0.788***

(41.28) 0.665***

(6.80) 0.665***

(7.63)

0.019***

(3.03) 0.019***

(7.76) 0.035***

(6.40) 0.039***

(3.42)

0.043***

(3.31) 0.023*

(1.89)

-0.076***

(-4.59) -0.036***

(-5.32)

-0.050***

(-2.89) -0.002**

(-2.44) 0.010***

(5.26) -0.077***

(-4.77)

0.250***、

(7.53) 0.265***

(5.29) -0.373

(-0.98) -0.368***

(6.26)

样本点数

Wald值

Sargan值 0.863

35

31.60

10.59 0.764

35

719.4

10.34 0.7136

87

111.05

9.97 0.863

87

452.61

9.15

注:表中数值为系数以及z统计量,***表示在1%的临界值条件下显著,**表示在5%临界值条件下显著,*表示在10%临界值条件下显著。

1、研发投入、企业规模对研发绩效的影响

从不同企业性质研发绩效的回归结果来看,研发绩效和知识资本积累折旧率表现出明显的差异性。从研发绩效看,样本中央企业的研发绩效低于地方企业和私营企业的研发绩效,其中中央企业研发投入每增加1%,其知识资本积累提升0.019%左右;样本地方企业和私营企业研发投入每增加1%,其知识资本积累提升0.03%左右。这可能与中央企业所承担的多为基础性研发活动有关,也可能其体制束缚了企业的研发活动,从而降低了中央企业的研发效率。从被解释变量滞后一期的显著性看,滞后一期的z统计量普遍较为显著,可以看出技术形成是一个长期的,动态发展的过程,不仅取决于前期知识资本存量,也取决于当期的研发投入。

从知识资本的动态积累过程来看,中央企业t-1期技术存量对t期的知识资本积累形成的贡献为0.76左右,即折旧率为24%;地方企业和私营企业t-1期技术存量对t期的知识资本积累形成的贡献为0.66左右,即折旧率为34%。总体上看技术率偏高可能是由于企业间存在技术外溢的现象,也有可能是企业处于加速积累的阶段,技术更新替代速度较快,因此其知识资本积累折旧率偏高。从两者对比来看,中央企业的技术折旧率相对偏低,在一定程度上说明中央企业的核心技术高于非中央企业,从而折旧率相对低。从企业规模对企业研发的绩效来看,无论是中央企业还是非中央企业都表现出显著的相关性,增加企业的规模有利于增加企业的实力,增强企业抵御研发风险的能力。从回归结果看,中央企业和非中央企业两者不同类型符号表现出明显的差异性,由推导过程可以看出,其符号取决于市场势力 和规模弹性 的大小,如果 ,其符号为正;如果 ,其符号为负;可以看出,由于中央企业普遍在国民经济重要的行业普遍占有重要的地位,其市场势力普遍大于规模弹性,从而导致了符号的相异性。

2、企业集团专业化和多元化经营对研发绩效的影响

为了进一步验证企业集团的多元化经营和专业化经营对研发绩效的影响,本文将企业集团其它公司对其研发绩效进行一步区分为行业内和行业间两种类型, 和 分别表示同属一个企业集团行业内子公司和行业间子公司的研发投入,其核算方法利用企业本身的研发投入与所属范围内企业研发投入平均值的对数线性差表示,当系数为正时,表示随着企业研发投入而产生研发协同效应,可以有效地提高企业的研发效率;当系数为负时,表示企业随着研发投入扩大而知识资本积累的差距变小,即企业间有技术溢出发生。

从回归结果可以看出,无论是中央企业还是非中央企业,同一企业集团行业内子公司之间更容易产生研发的协同效应,有利于提高研发绩效,但是同一企业集团行业间子公司更容易产生技术耗散,降低研发效率。因此,组建企业集团行业内子公司的联发联盟可以有效地提高企业的研发效率,可以作为我国协同研发的主要形式,其可以有效地减少产权弱保护的制度障碍,在一定程度上缓解制度落后的负面影响,促进企业的技术进步。

5.2不同制度环境对企业研发绩效的影响

为了进一步验证区域创新环境和制度建设对企业创新绩效的影响,本文将样本企业划分为东部企业和中西部企业。由于改革开放以来,受到国家经济发展战略的影响,东部和中西部地区的社会经济差异越来越凸显,其企业家创新精神、制度环境、激励措施也表现出一定的不同[22]。基于此,本文将样本企业划分为不同地区企业的研发绩效,以测算不同区域环境对企业创新的影响,具体的回归结果如表4所示:

表4 不同区域创新环境对企业研发绩效影响的GMM估计结果

变量名称 被解释变量

东部地区企业 中西部地区企业

C 0.413**

(2.14) 0.4012

(1.09) 0.1384**

(2.67) 0.145***

(3.87)

0.773***

(3.12) 0.767***

(7.28) 0.659***

(4.87) 0.673***

(5.11)

0.030***

(2.98) 0.032***

(5.67) 0.016***

(7.14 0.013***

(3.45)

0.031***

(3.23) 0.019*

(1.98)

-0.050*

(-1.98) 0.031**

(2.18)

-0.058*

(-1.89) -0.010**

(-2.13) 0.013***

(4.32) -0.023***

(-3.54)

-0.232***

(-6.76) -0.246***

(-4.87) -0.347

(-1.23) -0.376

(-1.67)

样本点数

Wald值

Sargan值 0.782

61

143.5

9.37 0.774

61

517.9

10.58 0.813

61

314.9

10.87 0.876

61

65.91

10.34

注:表中数值为系数以及z统计量,***表示在1%的临界值条件下显著,**表示在5%临界值条件下显著,*表示在10%临界值条件下显著。

从不同地域企业研发绩效的回归结果来看,研发绩效知识资本积累折旧率表现出了明显的差异性。从研发绩效看,东部地区的研发绩效高于中西部地区,其中东部地区企业研发投入每增加1%,其知识资本积累提升0.03%左右;中西部地区企业研发投入每增加1%,其知识资本积累提升0.02%左右。这在一定程度上表明东部地区的创新制度和创新环境优于中西部地区,有利于创新活动的开展和创新绩效的提高。从被解释变量滞后一期的显著性看,滞后一期的z统计量普遍较为显著,可以看出知识资本积累是一个长期的,动态发展的过程,不仅取决于前期知识资本存量,也取决于当期的研发投入。

表4中, 和 分别表示同属一个企业集团行业内区域内和区域间子公司的研发投入,其核算方法利用企业本身的研发投入与所属范围内企业研发投入平均值的对数线性差表示。从回归结果可以看出,如果企业集团子公司在同一区域内,便于开展创新的协同效应,从而提高创新绩效;如果企业集团子公司属于不同的区域,则东部地区表现一定的技术损耗,而中西部企业则表现一定的技术协同,表明如果企业集团位于不同的企业间,则技术表现出东部地区向中西部地区溢出的现象,在一定程度上提高了中西部地区企业的研发绩效。

六、结论及建议对策

本文通过引入Klette[5]知识资本动态积累模型,构建了企业集团的R&D投入与研发绩效分析框架,为准确估计知识资本积累的折旧率和测算研发绩效提供了借鉴性方法。通过2005-2013年披露研发投入的122家上市公司为样本,估计了不同企业类型、不同地域企业集团创新绩效,可以得出以下基本结论:(1)央企研发效率低于地方国企和私营企业的研发绩效,可能是由于央企承担更多的社会责任的缘故;(2)东部地区上市公司高于中西部地区上市公司的研发绩效,可能东部地区的创新环境更优的缘故;(3)企业集团的研发绩效高于非企业集团的研发绩效,组建企业集团更有利于提高企业的研发绩效。结合本文的实证分析结果,本文认为提高企业的研发绩效也应该从以下几个方面努力:

(1)增大政府部门对研发部门扶持力度,增强企业的研发实力;研发活动风险大,前期投入多,研究周期长,对高新技术企业的影响尤其明显。因此政府部分要鼓励和扶持本土企业提升技术创新能力,不但要实施收优惠、融资引导、研发鼓励等鼓励措施,还要为本土企业提供参与国家重大科研项目的机会,减少企业技术创新的风险;同时可以采用激励措施鼓励大学、科研院所等公共研究部门进行技术创新,建立本土研发机构和外资企业研发机构之间建立良好的互动机制,促进专利技术的有效市场转化。

(2)优化易于创新的市场环境,提高企业的研发绩效。本文的实证结果表明企业在经济发展水平、创新环境高的地区其创新绩效也更加显著。我国企业创新环境建设不仅需要先进的仪器设备和科研团队等硬环境,还要需要科学精神和人文精神、宽松和激励的科研环境等,并需要政府部门逐步完善有效的知识产权保护制度和和评价体系等软环境,为企业的研发投入提供有效的创新条件,激发企业自主研发的热情,促进企业的良性发展。

(3)鼓励行业内企业构建企业集团或者研发团体;企业集团较之单个企业的研发活动更易于整合资源,一方面可以有效改变企业研发活动外部融资性成本高的问题,提升研发效应乘数和提供融资便利从而提升企业的研发水平;另一方面绕开制度障碍,减少弱产权保护的不利影响,利用组建企业集团获得创新的优势、外部经济的成本优势和企业关系专用性投资,形成差异化创新优势。

参考文献:

[1] 黄俊、陈信元.集团化经营与企业研发投资——基于知识溢出与内部资本市场化视角的分析[J].经济研究,2011(6):80-92

[2]茆训诚. 基于技术溢出效应和产品差异化视角的企业研发组织模式动态选择研究[J].上海经济研究,2009(1):3-12

[3]陈志军、王晓静、徐鹏.企业集团研发协同影响因素及其效果研究[J].科研管理,2014(3):108-114

[4] Allen, F.J. Qian, M. Qian. Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005(1):57-116.

[5]Tor Jakob Klett, Frode Johansen. Accumulation of R&D Capital Dynamic Firm Performance: A Not-so-fixed Effect Model[J]. Statistic Norway Research Department, 1996 (11):1-38

[6]Khanna&Palepu. Is Group Affiliation Profitable in Emerging Markets? An analysis of Diversified Indian Business Groups[J].Journal of Finance,2000(2):867-891

[7]Almeida,H&D. Wolfenzon. A theory of Pyramidal Ownership and Business Groups [J]. Journal of Financial Economics, 2006(6):57-116

[8] Khanna&Palepu. Why Focused Strategies May Be Wrong for Emerging Markets [J]. Harvard Business Reviews, 1997(4): 41-51

[9] Martin Weitzman. Recombinant growth [J]. Quarterly Journal of Economics, 1998(2): 331-360

[10] Lall, S. Technological change and industrialization in the Asian newly industrializing economies: Achievements and challenges [M].Cambridge University Press, UK, 2000.13-68

[11] Sea-Jin Chang, Chi-Nien Chung, Ishtiaq P. Mahmood. When and How Does Business Group Affiliation Promote Firm Innovation? A Tale of Two Emerging Economies [J]. Organiztion Science, 2006(5):637-656

[12]Teece,D. Firm organization, industrial structure, and technological innovation [J].Journal Economic Behave Organization,1996(2):193-224

[13] Hoskisson and Hitt. Strategic control systems and relative R&D investment in large multiproduct firms[J]. Strategic Management, 1988(6):605-622

[14] Joseph P.H. Fan, Jun Huang, Randall Morck, Bernard Yeung, Vertical Integration, Institutional Determinants and impact: Evidence from China[D]. NBER Work paper.2009:1-58

[15]吕文栋、杜龙政.产业集聚背景下企业创新机制理论述评[J].数量经济技术经济研究,2005(4):149-155

[16]Nelson and Rosenberg. National Innovation Systems: A comparative Analysis [M]. Oxford University Press, New York, 1993: 56-68

[17]Griliches, Z. Issues in Assessing the Contribution of Research and Development to Productivity Growth[J]. Bell Journal of Economics, 1979(1): 92-116

[18] Gayle. P. G. Market Concentration and Innovation:New Empirical Evidence on the Schumpeterian Hypothesis [C]. University of Colorado Discussion Paper Series,2001:1-14.

[19]丁勇.研发能力、规模与高新技术企业绩效[J].南开经济研究,2011(4):137-148

[20]康华、王鲁平、王娜.股权集中度、CEO激励与企业研发战略[J].软科学.2011(10):17-26

[21]张耘、钟少颖.上市企业研发投入的现状和影响因素研究——基于跨行业数据的分析[J].中国科技论坛.2014(3):92-98

[22]王国印、王动.波特假说、环境规制与企业技术创新——对中东部地区的比较分析[J].中国软科学.2011(1):100-112

猜你喜欢

中国经贸(2016年21期)2017-01-10

大经贸(2016年11期)2017-01-06

中国经贸(2016年20期)2016-12-20

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

科技视界(2016年18期)2016-11-03

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13