破解地方政府土地财政困境的路径选择研究

2015-10-31 03:38钱忠好

中国土地科学 2015年12期

牟 燕,钱忠好

破解地方政府土地财政困境的路径选择研究

牟 燕1,钱忠好2

(1.东北财经大学投资工程管理学院,辽宁 大连 116025;2.扬州大学商学院,江苏 扬州 225009)

研究目的:对2000—2013年土地财政依赖度进行测度,分析土地财政依赖度的空间差异,并结合各省(自治区、直辖市)土地资源禀赋、经济发展水平,提出破解地方政府土地财政困境的路径选择。研究方法:统计分析法、三维空间分析法。研究结果:(1)2000—2013年间,中国土地出让金规模不断扩大,土地财政依赖度呈现上升态势。2000 —2013年间,31个省(自治区、直辖市)土地出让金水平年均14366.96×108元,累计达201137.40×108元,年均增长速度为39.17%。2000年31个省(自治区、直辖市)土地财政依赖度为8.51%,2013年为38.80%,14年间增加了30.29个百分点,年均增长速度为12.38%。(2)各省(自治区、直辖市)土地财政依赖度呈现分化的趋势,一些省(自治区、直辖市)已经初步显露摆脱土地财政依赖的迹象。研究结论:由于中国各地对土地财政的依赖程度存在较大的差异,各地拥有的土地资源禀赋、所处的社会经济发展阶段也存在一定的差异,因此,各地在选择一条适合本地实际的新型经济发展之路时,不仅要考虑现阶段本地经济对土地财政的依赖程度,而且要考虑本地的土地资源禀赋约束以及本地经济所处的发展阶段,采取有所差别的应对之策。

土地制度;土地财政;依赖度;三维空间分析法;路径选择

1 前言

改革开放以来,中国经济持续快速增长,年均增长速度超过9%,城市化水平显著提高,城市化率由1978年的17.92%上升到2013年的53.73%,提升了35.81个百分点,中国工业化、城市化的助推器为土地财政[1]。土地财政通常是指地方政府依靠出让土地使用权获得土地出让金等收入来满足地方政府的财政需求。由于地方政府承担着发展本地经济的主要责任,地方政府之间的“标尺竞争”[2]激励地方政府以地生财,形成“土地财政”。地方政府通过土地资本化、运用土地财政工具增加地方政府收入,拓展地方财政空间[3],为地方经济发展、工业化和城市化建设提供源源不断的资金。已有研究显示,发达地区地方政府存在预算内依靠城市扩张带来税收增加、预算外依靠土地出让金收入增加的现象[4]。周京奎等、吴次芳等的研究发现,一些地区土地出让金收入大约占地方政府收入的25%—50%[5],少数地方在某一时期甚至达到80%以上[6]。现阶段,地方政府围绕土地形成的财政收入逐渐成为各级地方政府收入的主要来源[7]。

理论界通常认为,土地财政一方面助推了中国经济发展,加速了中国城市化与工业化进程,有效地支撑和维持地方政府的正常运转[8];另一方面,土地财政也存在一些弊端,如导致土地资源粗放利用、侵害农民土地权益、积累的财政金融风险过大等[9-10]。由于受制于土地资源的稀缺性和不可再生性,土地财政难以持续[11],进而影响社会经济的可持续发展。因此,在现行的财税体制下,中国地方政府面临着这样的财政困局:一方面不得不“以地生财”,依赖土地财政以满足地方政府的财政需求;另一方面土地财政难以为继,需要尽快实现社会经济转型,尽可能改变地方财政对土地财政的依赖。

为最大限度地抑制土地财政所带来的负面效应,有效破解地方政府土地财政困局,中央政府明确提出要“纠正单纯以经济增长速度评定政绩的偏向;加快推动经济增长模式转变;深化税收制度改革,完善地方税体系,加快资源税改革;建立事权和支出责任相适应的制度”等。无疑,加快经济转型升级[12],建立财权与事权相匹配的财政体制[3],改革现行的征地制度,积极推进农村集体非农建设用地市场的建设[13]等有助于改变地方政府对土地财政的依赖。但是,中国是一个幅员辽阔的国度,各地拥有的土地资源禀赋、所处的社会经济发展阶段存在较大的差异,地区经济发展具有很大的不平衡性[14],各地土地利用方式及其对土地财政的依赖程度存在极大的差异[15]。因此,要提高政策的执行效力,使政策措施更具有针对性,就必须从各地实际出发,采取差别化的对策。要做到这一点,首先,需要对各级地方政府土地财政的规模及其对土地财政的依赖程度进行准确的评估;其次,需要结合各地土地资源禀赋条件、经济发展水平,对各地土地财政状况进行归类分析,在此基础上提出的破解各地土地财政困局的对策建议才能更具有针对性。基于以上考虑,本文利用2001—2014年《中国统计年鉴》、《中国国土资源统计年鉴》的数据对全国31个省(自治区、直辖市)(不含港、澳、台地区)2000—2013年土地财政依赖度进行测度,分析土地财政依赖度的空间差异,并结合各省(自治区、直辖市)土地资源禀赋、经济发展水平,提出破解地方政府土地财政困境的路径选择。

2 土地财政规模和土地财政依赖度测算:基本思路

2.1土地财政规模

理论界在测算土地财政规模时计算口径上存在较大的差异。例如,吴群和李永乐认为土地出让金收入最能体现土地财政收入,在测算土地财政规模时仅将土地出让金收入纳入测算范围[16];张双长和李稻葵在测算土地财政规模时,将土地出让金、与土地相关的直接税、房地产业的营业税、企业所得税、个人所得税、城市维护建设税和印花税等纳入测算范围[17]。李尚蒲和罗必良在测算土地财政规模时,测算范围不仅包括土地出让金、国有土地供应其他情况发生的金额、国有土地使用权交易的租赁和转让所得、与土地相关的直接税、房地产业营业税及附加、建筑业利税总额,而且包括土地抵押收入[18]。

归纳起来,理论界在测算中国土地财政规模时大致可分为小、中、大三种口径:(1)小口径的土地财政收入是指政府通过直接交易土地获取土地收入,学者们普遍以土地出让金来代表。这一指标能直接、直观地反映土地财政收入,且数据更易获得。这部分收入属于地方政府预算外收入,基本上全额归地方支配。(2)中口径的土地财政收入包括土地出让金、与土地直接和间接相关的税收收入。直接税收收入主要包括耕地占用税、城镇土地使用税、土地增值税、契税、房产税5种税种。间接税收收入主要来源于工业化、城市化带来的土地开发以及与之相关的建筑业和房地产业税收[19]。与土地有关的直接税和间接税均属于地方政府预算内独享的税收收入。与小口径的土地财政收入相比,中口径的土地财政收入能较全面地反映土地财政对地方政府收入增长的贡献,但有些税收收入,如建筑业税收收入和房地产税收收入需要进行分解才能直接计入土地财政收入中。(3)大口径的土地财政收入包括土地出让金、土地税收收入和土地隐形收入。土地隐形收入主要是指地方政府以土地资产为抵押物获得的借贷收入。虽然现行法律不允许地方政府直接向银行借贷,但在实际工作中,众多地方政府往往借助政府性公司等以土地使用权进行抵押融资[4]。与小、中口径的土地财政收入相比,大口径的土地财政收入能更全面地反映某一届地方政府对土地的倚重程度。但是,尽管土地抵押借贷收入在地方政府的收入来源中扮演着越来越重要的角色[19],但从长期的角度分析,未来若干年后仍然需要偿还[14],本质上是一种债。

考虑现阶段众多地区地方政府仍然主要借助于出让土地最大限度地获得土地出让金来增加地方政府收入,且在大口径的土地财政收入中,土地出让金仍然占有较大的比重[18],并且,从某种程度上讲,无论是中口径的土地财政收入,还是大口径的土地财政收入,都与小口径的土地财政收入有某种联系,因此,本文以土地出让金大小表示土地财政规模的大小。

2.2土地财政依赖度

土地财政依赖度反映土地财政收入对地方政府收入的贡献。地方政府收入主要包括土地出让金和地方本级收入。地方本级收入是指地方财政一般预算收入,它通常被看作是衡量一个地方政府可支配财力的重要指标。

土地财政依赖度的具体计算公式见式(1):

式(1)中,D代表土地财政依赖度,T代表土地出让金,JS代表地方政府本级收入决算数。

3 土地财政依赖度:计算结果

本文利用2001—2014年《中国统计年鉴》、《中国国土资源统计年鉴》的数据对全国31个省(自治区、直辖市)(不含港、澳、台地区)2000—2013年的土地财政依赖度进行了计算,具体结果见表1。之所以选择2000—2013年为观察期,不仅仅是由于数据搜集的原因,更主要的是基于以下考虑:自1994年分税制改革后,地方政府面临的财政收支压力日益增大,进入21世纪后,中国经济随着工业化、城镇化的快速推进,更是进入快速发展阶段,地方政府对资金的需求日益增多,迫使地方政府“以地生财”,土地出让金收入显著提高,地方政府对土地财政的依赖性不断增强,对这一阶段中国土地财政质态进行深入分析,不仅具有现实意义,而且所提出的对策建议更具有针对性。

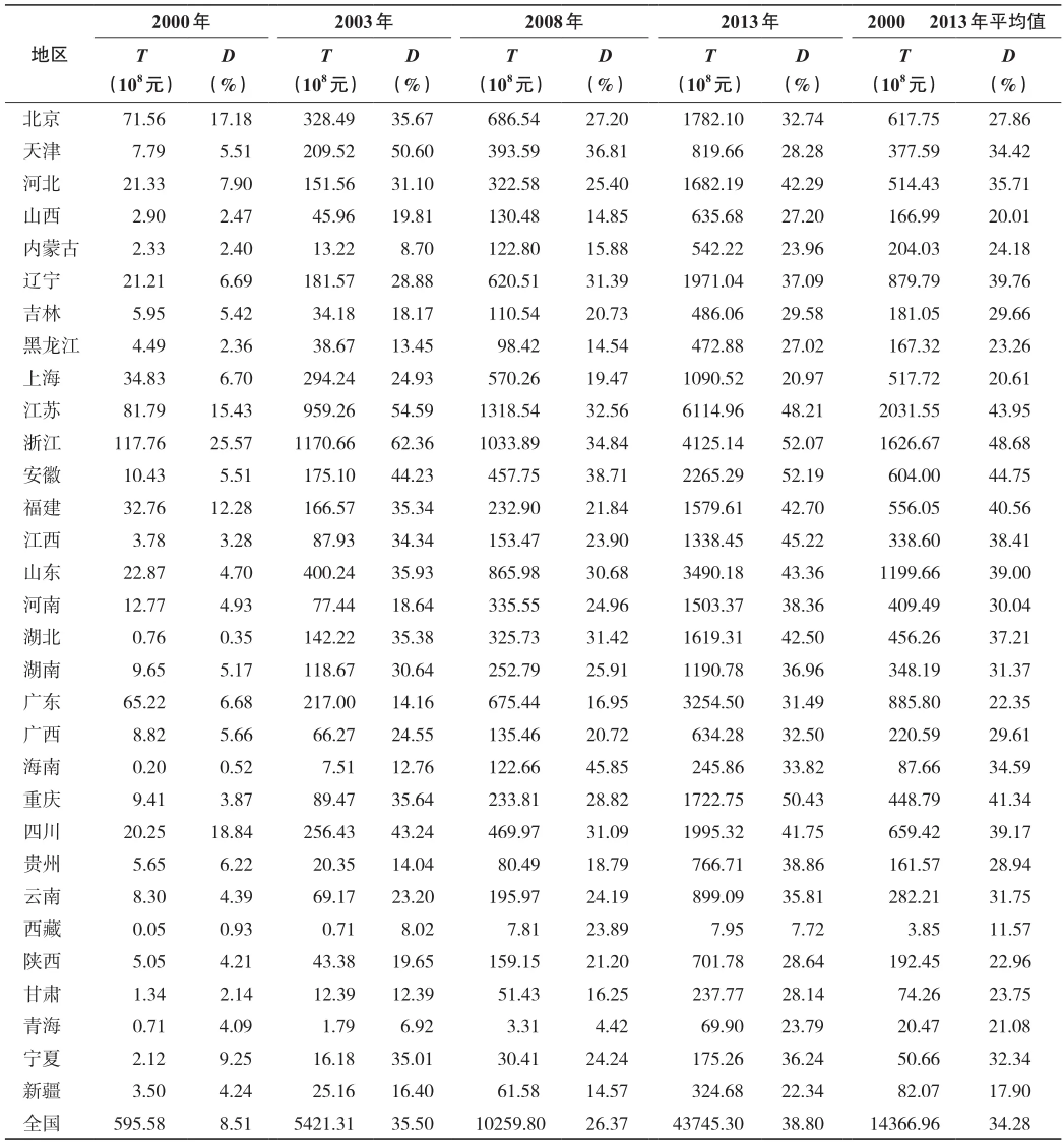

表1 土地财政规模及依赖度计算结果表Tab.1 Calculation results of land fnancial scale and land fnancial dependence

从表1中可以看出,总体水平上,2000—2013年间,中国土地出让金规模不断扩大,土地财政依赖度呈现上升态势。就土地出让金规模而言,2000 —2013年间,31个省(自治区、直辖市)土地出让金水平年均14366.96×108元,累计达201137.40×108元,年均增长速度为39.17%。其中,江苏省土地出让金规模最大,年均2031.55×108元;西藏自治区土地出让金规模最小,年均3.85×108元;江苏省土地出让金是西藏自治区的528.01倍。湖北省土地出让金年均增长速度最快,为80.33%;北京市土地出让金年均增长速度最慢,为28.06%;湖北省土地出让金年均增长速度是北京市的2.86倍。就土地财政依赖度而言,2000年31个省(自治区、直辖市)土地财政依赖度为8.51%,2013年为38.80%,14年间增加了30.29个百分点,年均增长速度为12.38%。其中,浙江省土地财政依赖度程度最高,年均48.68%;西藏自治区土地财政依赖度程度最低,年均11.57%;湖北省土地财政依赖度提升速度最快,2000年为0.35%,2013年为42.50%,年均提升速度达44.56%;北京市土地财政依赖度提升速度最慢,2000年为17.18%,2013年为32.74%,年均提升速度仅为5.09%。

由表1可以发现,尽管2000—2013年间中国土地财政规模及土地财政依赖度总体水平上呈现上涨趋势,但各地对土地财政的依赖已难以为继,面临土地资源禀赋、经济结构转型等所形成的“天花板”的制约。2000—2003年,土地财政依赖度快速提升,由2000年的8.51%提升到2003年35.50%;2003—2008年,尽管土地财政规模有所增加,但土地财政依赖度却有所下降,2008年土地财政依赖度为26.37%,与2003年相比,下降了9.13个百分点;2008—2013年,土地财政规模迅速扩大,由2008年的10259.80×108元增加到2013年的43745.30×108元,但土地财政依赖度仅仅由2008年的26.37%上升到2013年的38.80%。

4 土地财政依赖度:时空变化规律

为了更直观、清晰地发现土地财政依赖度的时空变化规律,按照31个省(自治区、直辖市)土地财政依赖度大小进行分组,具体分组标准如下:30%以下为1组,30%—50%为2组,50%以上为3组。

比较相关年度分组结果,结合表1,可以清晰地发现,土地财政依赖度时空变化呈现以下特征:

第一,2000—2013年间,土地财政依赖度呈现上升趋势。2000年,31个省(自治区、直辖市)土地财政依赖度均处于30%以下;2003年,17个省(自治区、直辖市)土地财政依赖度处于30%以下,占全国31个省(自治区、直辖市)的55%;2008年,22个省(自治区、直辖市)土地财政依赖度处于30%以下,占全国31个省(自治区、直辖市)的71%;2013年,17个省(自治区、直辖市)土地财政依赖度处于30%—50%区间,占全国31个省(自治区、直辖市)的55%。

第二,各省(自治区、直辖市)土地财政依赖度呈现分化的趋势。2013年,31个省(自治区、直辖市)土地财政依赖度平均值为38.80%。安徽、浙江、重庆、江苏、江西、山东、福建、湖北、河北、四川、贵州高于平均水平,河南、辽宁、湖南、宁夏、北京、广西、广东、吉林、陕西、天津、甘肃、山西、黑龙江、内蒙古、青海、新疆、上海、西藏、云南、海南低于平均水平。按照中国通常的东、中、西的分类标准,2013年土地财政依赖度高于全国平均水平的省(自治区、直辖市)中,既有经济发展水平较高的东部地区的浙江、江苏、山东、福建、河北,也有经济发展水平较低的西部地区的重庆、四川、贵州。结合各地人均土地资源禀赋状况,高于土地财政依赖度平均水平的地区,既有人均建设用地较高的安徽、江苏、山东、湖北、河北,也有人均建设用地较低的浙江、重庆、江西、福建、四川、贵州;低于土地财政依赖度平均水平的地区,既有人均建设用地较高的辽宁、宁夏、海南、吉林、天津、甘肃、山西、黑龙江、内蒙古、青海、新疆、西藏,也有人均建设用地较低的河南、湖南、广西、云南、北京、上海、广东、陕西。这表明,各地土地财政的依赖程度不仅取决于社会经济发展的水平,而且与人均土地资源禀赋有一定的关联。

第三,尽管过度依赖土地财政会带来诸多风险,且受制于土地资源条件、社会经济转型的需要,过度依赖土地财政不可持续,但中国土地财政依赖度各地区间存在较大的差距。2013年,安徽、浙江、重庆土地财政依赖度高于50%,有17个省(自治区、直辖市)土地财政依赖度位于30%—50%的区间内,对高土地财政依赖度的地区来说,需要在发挥土地财政促进经济发展作用的同时控制土地财政带来的风险。与此同时,仍有11省(自治区、直辖市)土地财政依赖度低于30%,这11个省(自治区、直辖市)相当一部分是经济发展水平较低的地区,对这些地区来说,其首要的任务是如何发挥土地财政对地方经济发展的促进作用。因此,如何从各地实际出发,权衡发挥土地财政促进经济发展的作用和要控制土地财政可能带来的风险就显得极为重要。

第四,一些省(自治区、直辖市)开始显露摆脱土地财政依赖的迹象。例如,2000—2013年间,土地财政依赖度峰值出现于2003年的浙江省,高达62.36%,尽管2013年浙江省土地财政依赖度仍然位于较高的水平,但与其峰值相比,下降了10.29个百分点。这表明,一方面,浙江经济仍在一定程度上依赖于土地财政的支撑,另一方面,其已开始逐步摆脱对土地财政的依赖。

第五,通过发展经济、转变增长方式,完全可以摆脱对土地财政的依赖。例如,经济发展水平较高的上海,土地财政依赖度一直位于较低的水平上。上海市的土地财政依赖度2003年为24.93%,2013年为20.97%;土地财政规模2003年为294.24×108元,2013年为1090.52×108元。上海市土地财政依赖度不仅低于全国平均水平,而且低于经济发展水平较低的一些地区。

5 破解地方政府土地财政困境的路径选择

长期以来,总体水平上,中国采取的土地资源粗放式发展模式实现了经济的高速增长,但是,由于受土地资源禀赋的制约,经济增长不可持续。加快社会经济转型、尽快摆脱地方政府对土地财政的依赖是各级地方政府面临的重要课题。但是,各地对土地财政的依赖程度存在较大的差异,各地拥有的土地资源禀赋、所处的社会经济发展阶段也存在一定的差异。显然,如果某一地区土地财政依赖度较低、土地资源禀赋较高、经济发展水平较低,其所选择的发展道路与土地财政依赖度较高、土地资源禀赋较少、经济发展水平较高的地区所选择的发展道路应该有所不同。因此,各地在选择一条适合本地实际的新型经济发展之路时,不仅要考虑现阶段本地经济对土地财政的依赖程度,而且要考虑本地的土地资源禀赋约束以及本地经济所处的发展阶段,采取有所差别的应对之策。

土地资源禀赋是社会经济发展的重要的物质基础和条件,人地关系状况不仅决定着土地资源能否为某一地区社会经济的发展提供源源不断的土地支撑,而且决定着该地区土地财政依赖程度及其可持续性;地区经济发展水平不仅反映了该地区获得社会经济所需资金的能力,而且在某种程度上决定了该地区摆脱土地财政依赖的能力。如果某一地区经济发展水平比较低且中央政府对该地区的财政转移支付不能有效增长,且地方政府又不能削减地方公共服务支出,地方政府在标尺竞争的压力下惟一的选择是“以地生财”,对土地财政的依赖就不可避免。现借助于三维空间模型对各地区土地财政依赖度、土地资源禀赋、经济发展水平进行交叉分类分析,并提出相应的对策建议。

用土地财政依赖度刻画各地对土地财政的依赖程度,用各地区人均GDP指标刻画地区经济发展水平,用人均建设用地面积①人均建设用地面积是由当年年末各地区建设用地面积数与当年年末各地区常住人口数之比计算得来。刻画各地区土地资源禀赋状况,并将2013年全国31个省(自治区、直辖市)土地财政依赖度、人均地区GDP、人均建设用地面积三个指标分别与全国平均值对比,由此划出8个区域,分别用A1、A2、B1、B2、C1、C2、D1、D2表示。

A1区域是土地财政依赖度、人均GDP、人均建设用地面积都高于全国平均水平的地区,包括江苏、山东、湖北。位于A1区域的各省,尽管对土地财政依赖的程度较高,但是,由于人均建设用地面积较大,土地资源约束程度较低,经济发展水平较高,这意味着这些地区可以在维系较高的土地财政依赖度的同时,发挥自身的经济优势,把握产业结构的调整机会,实现经济转型。

A2区域是土地财政依赖度、人均GDP高于全国平均水平,但人均建设用地面积低于全国平均水平的地区,包括浙江、福建、重庆。位于这一区域内的三省(市)由于人均建设用地面积较小,土地资源约束程度较高,难以继续维系较高的土地财政依赖度,但是,这些地区具有良好的自然资源、区位优势和经济基础,为实现经济转型、摆脱对土地财政的依赖提供了必要的经济基础。

B1区域是土地财政依赖度、人均建设用地面积高于全国平均水平,但人均GDP低于全国平均水平的地区,包括河北、安徽。这一区域内地区尽管土地财政依赖度较高,但是经济发展水平却低于全国平均水平。位于B1区域的各省,由于经济发展水平相对较低,尽管土地财政依赖度较高,但由于人均建设用地面积较大,土地资源约束程度较低,可以在继续发挥土地财政促进经济增长的同时,逐步实现经济转型。例如,河北和安徽可借力国家京津冀、长江三角洲区域经济一体化发展的战略,加强与周边经济发达地区的经济交流和合作,并结合自身地区自然资源条件等,积极发展地方经济,寻找多元化财政收入来源。

B2区域是土地财政依赖度高于全国平均水平,但人均GDP和人均建设用地面积低于全国平均水平的地区,包括江西、四川、贵州。位于B2区域的三个省,如何实现经济增长面临较大的困难。由于人均建设用地面积较小,土地财政对经济增长的促进作用有限,也难以继续维系较高的土地财政依赖程度,但相对较低的经济发展水平在现行的财税体制下又难以维护城市建设、社会经济发展所需要的资金。对这些地区,中央政府应该积极出台扶持政策,加大中央财政对其输血的力度,同时这些地区积极利用自身地区优势,加快自身经济发展的速度。探索增收途径,拓宽地方财政收入来源,逐步摆脱对土地财政的过度依赖。

C1区域是土地财政依赖度和人均GDP低于全国平均水平,人均建设用地面积高于全国平均水平的地区,包括海南、黑龙江、山西、甘肃、宁夏、青海、西藏、新疆。位于C1区域的省(区)面临的首要任务是如何实现经济的腾飞。为此,要充分利用土地资源的优势,积极发挥土地财政对地方经济发展的促进作用,以实现社会经济的快速发展。

C2区域是土地财政依赖度、人均GDP和人均建设用地面积均低于全国平均水平的地区,包括河南、湖南、广西、云南。位于C2区域的省(区)由于人均建设用地面积相对较低,土地财政难以为继。为此,一方面,要合理高效地利用现有城市建设用地,最大限度地发挥其对地区经济增长的促进作用;另一方面,对于这些经济欠发达的中西部地区,中央政府应该在政策和资金方面给予大力扶持,同时,这些省区也要扬长避短,利用自身的地区优势和资源优势,发展特色经济,增加地方财政收入。

D1区域是土地财政依赖度低于全国平均水平,经济发展水平和人均建设用地面积高于全国平均水平的地区,包括天津、辽宁、吉林、内蒙古。位于D1区域内的省(区、市)可以利用自身的土地资源优势,发挥土地财政对地方经济发展和城市化建设的作用,其土地财政依赖度可以维持在现有水平基础上甚至有所上升,另一方面,也要积极探索经济转型,拓宽地方财政增收渠道,逐步降低对土地财政依赖度。

D2区域是土地财政依赖度和人均建设用地面积低于全国平均水平,人均GDP高于全国平均水平的地区,包括北京、上海、广东、陕西。位于D2区域的4省(市)由于人均建设用地面积相对较小,需要继续控制土地财政依赖度的增长速度,但由于人均GDP高于全国平均水平,实现经济转型有一定的经济基础,因此,这些地区应该在提高城市土地利用效率的同时加速经济转型。

6 简要的研究结论

改革开放以来,中国经济的持续快速增长得益于土地财政的有力支撑,但受制于土地资源的稀缺性和不可再生性以及经济结构转型等所形成的“天花板”的制约,土地财政难以为继。尽管总体水平上,各地土地财政依赖度较高,但各省(自治区、直辖市)土地财政依赖度呈现分化的趋势,土地财政依赖度存在较大的差异,一些省(自治区、直辖市)已经初步显露摆脱土地财政依赖的迹象。

无疑,中央政府的“纠正单纯以经济增长速度评定政绩的偏向;加快推动经济增长模式转变;深化税收制度改革,完善地方税体系,加快资源税改革;建立事权和支出责任相适应的制度”等政策,有助于改变地方政府对土地财政的依赖。因此,可以预见在中央政策的指导下,地方政府必将积极采取措施破解土地财政困局。由于中国各地对土地财政的依赖程度存在较大的差异,各地拥有的土地资源禀赋、所处的社会经济发展阶段也存在一定的差异,因此,各地在选择一条适合本地实际的新型经济发展之路时,不仅要考虑现阶段本地经济对土地财政的依赖程度,而且要考虑本地的土地资源禀赋约束以及本地经济所处的发展阶段,采取有所差别的应对之策。

(

):

[1] 刘立峰.地方政府的土地财政及其可持续性研究[J] .宏观经济研究,2014,(1):3 - 9.

[2] 张军.为增长而竞争:中国之谜一个解读[J] .东岳论丛,2005,(4):15 - 19.

[3] 唐在富.中国土地财政基本理论研究——土地财政的起源、本质、风险与未来[J] .经济经纬,2012,(2):140 - 145.

[4] 刘守英,蒋省三.土地融资与财政和金融风险[J] .中国土地科学,2005,19(5):3 - 9.

[5] 周京奎,王岳龙.大中城市周边农地非农化进程驱动机制分析[J] .经济评论,2010,(2):24 - 34.

[6] 吴次芳,谭永忠.制度缺陷与耕地保护[J] .中国农村经济,2002,(7):69 - 73.

[7] 吴越.土地财政三问与制度变迁[J] .政法论坛,2011,29(4):26 - 38.

[8] 杨娟娟,孔刘柳.我国土地财政成因的实证研究[J] .财会研究,2013,(2):19 - 22.

[9] 陈志勇,陈莉莉.“土地财政”:缘由与出路[J] .财政研究,2010,(1):29 - 34.

[10] 武彦民,杨峥.土地财政、城市产出效率与全要素生产率增长差异[J] .审计与经济研究,2012,27(4):87 - 94.

[11] 吕炜,许宏伟.土地财政的经济影响及其后续风险应对[J] .经济社会体制比较,2012,(6):78 - 86.

[12] 蒋震.工业化水平、地方政府努力与土地财政:对中国土地财政的一个分析视角[J] .中国工业经济,2014,(10):33 - 45.

[13] 吴冠岑.土地供给、分配机制与地方财政风险防范[J] .改革,2012,(4):46 - 51.

[14] 王玉波,唐莹.中国土地财政地域差异与转型研究[J] .中国人口·资源与环境,2013,23(10):151 - 159.

[15]Hongbin Li, Li-An Zhou. Political tumover and economic performance: the incentive role of personnel control in China[J] . Journal of Public Economics, 2005,89(9-10): 1743 - 1762.

[16] 吴群,李永乐.财政分权、地方政府竞争与土地财政[J] .财贸经济,2010,(7):51 - 59.

[17] 张双长,李稻葵.“二次房改”的财政基础分析[J] .财政研究,2010,(7):5 - 11.

[18] 李尚蒲,罗必良.我国土地财政规模估算[J] .中央财经大学学报,2010,(5):12 - 17.

[19] 刘玉萍,郭郡郡,李馨鸾.经济增长中的土地财政依赖:度量、变化及后果[J] .云南财经大学学报,2012,(1):65 - 70.

(本文责编:仲济香)

Study on the Path Selection of Cracking Local Government's Land Fiscal Dilemma

MU Yan1, QIAN Zhong-hao2

(1. School of Investment & Construction Management, Dongbei University of Finance and Economics,Dalian 116025, China; 2. College of Economics, Yangzhou University, Yangzhou 225009, China)

The purpose of this paper is to measure the land financial dependence from 2000 to 2013 in China, to analyze spatial difference of land financial dependence and to put forward the path selection of cracking local government land fiscal dilemma combined with land resources endowment and the level of economic development of each provincial region. Methods employed are statistical analysis and three-dimensional space analysis. The results indicate that 1)landtransferring fees expand unceasingly and land financial dependence presents the rising trend from 2000 to 2013. And theaverage of land-transferring fees is 1436.696 billion yuan, total of 20113.740 billion yuan. The annual average growth rate is 39.17%. Land financial dependence is 8.51% in 2000 and it is 38.80% in 2013. It is increased by 30.29% from 2000 to 2013. The annual average growth rate is 12.38%; 2)the regional land financial dependence presents the trend of differentiation. Some provinces have showed the signs of getting rid of financial dependence on land. The paper concludes that there are regional differences not only of land financial dependence but also land resources endowment and the stage of economic development. When various regions select new economic development ways that are suitable for their own condition, not only the local economic dependence on land finance at the present stage but also the constraint of local land resources endowment and stage of local economic development should be considered.

land institution; land finance; dependence; three-dimensional space analysis method; path selection

F301.1

A

1001-8158(2015)12-0018-08

10.11994/zgtdkx.2015.12.003

2015-09-09

2015-10-23

国家自然科学基金面上项目《地方政府土地利用行为的经济分析与中央政府应对策略研究》(71373224);教育部哲学社会科学重大课题攻关项目《建立城乡统一的建设用地市场研究》(14jzd009);教育部人文社会科学研究青年基金项目《破解地方政府土地财政困局对策研究》(15YJC790077)。

牟燕(1982-),女,辽宁朝阳人,博士,讲师。主要研究方向为土地经济理论与政策。E-mail: muyan1982@126.com

钱忠好(1963-),男,江苏姜堰人,博士,教授。主要研究方向为土地经济理论与政策,农业经济理论与政策。E-mail: ZHQian@yzu.edu.cn

猜你喜欢

价值工程(2018年20期)2018-08-30

中国人口·资源与环境(2017年12期)2018-01-05

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

青年与社会(2016年18期)2016-10-25

山东青年(2015年9期)2015-11-28

IT时代周刊(2015年9期)2015-11-11

华南理工大学学报(社会科学版)(2015年1期)2015-07-20

软科学(2014年12期)2015-02-03