董事会特征对公司绩效的影响

2015-11-04 15:11韩颖

商场现代化 2015年22期

摘 要:本文主要研究了2010年~2014年我国上海证券交易所上市的A股公司的董事会特征与公司绩效之间的关系。采用最小二乘回归模型进行分析研究,建立了体现董事会各特征因素与公司绩效指标之一的每股收益之间关系的计量模型,着重分析董事会的构成特征、激励特征和结构特征对公司绩效的影响。利用Stata软件对各特征相关数据进行描述性统计,并对各特征因素对公司绩效的影响进行回归分析,得出结论:董事会的重要构成特征——两职合一的情况和董事会的重要激励特征——董事薪酬对公司绩效有正向的影响,但董事会的重要结构特征——董事会规模和独立董事比例由于没有通过显著性检验,所以与公司绩效之间不存在明显的相关关系。最后,根据之前实证分析的结果,本文提出在上证A股公司中实行两职合一、保证董事薪酬等建议,为上市公司进一步完善董事会治理以及公司治理,并最终提高公司绩效提供有价值的参考。

关键词:董事会特征;公司绩效;董事会治理;公司治理

一、引言

董事会治理自上世纪80年代初为人们所认识,到如今已经有近40年的发展历程,其逐步成为公司治理的核心,对公司绩效有着举足轻重的作用。本文以上证A股公司董事会的构成特征、激励特征和结构特征中重要的因素作为切入点,对上市公司董事会特征对公司绩效的影响进行实证分析。最后得出的实证结果、结论和建议希望可以为相关公司提供决策依据,从而进一步提升董事会治理在完善公司治理和提高公司绩效方面的重要性和可行性。

董事会特征对公司绩效产生影响主要有以下三种理论基础:首先是经济学基础,其中最具代表性的为委托代理理论和资源依赖理论。委托代理理论的主要思想就是委托代理关系,企业的所有者为了管理的需要委托代理人代其经营,但由于经理层并非股东或持股比例小,在经营管理中很容易与所有者之间发生利益冲突。为了防止代理人的“败德行为”和“逆向选择”,董事会应运而生,旨在统一经理层和股东的利益,完善公司治理,提高公司的绩效。资源依赖理论提出组织的生存发展需要一定的外部环境资源,因此也需要与之相配合的内部结构。这也就意味着合理的董事会结构可以使公司更好地利用外部资源,提高绩效,加快发展。其次是管理学的理论基础,主要有现代管家理论和经理层强权理论。现代管家理论对委托代理理论的一些观点提出了质疑和挑战,认为经理层在尊严、信仰和自律的约束下,与股东的利益是相一致的,其是会竭尽全力为公司工作。在现代管家理论中非常重要的一点就是“两职合一”的假说,说明了董事长与总经理是否为同一人,即董事会的构成特征,会对公司的绩效产生影响。经理层强权理论将董事会定义为一个“法律虚拟体”,认为经理层通过增加自身控股比例以及其他一系列的管理手段,可以实现对公司的绝对控制,从而使董事会为其所支配。因此也就说明董事会可以通过改变自身特征来改变其与经理层、与公司的关系,从而影响公司的绩效与未来的发展。最后是社会学研究提供的理论基础,其中最有影响力的就是阶级霸权理论,强调了董事会成员社会地位和影响的重要作用,说明董事会的素质特征对公司绩效的重要性。

本文采用上证A股公司为样本,选取2010年~2014年度的相关数据进行了实证研究。实证结果发现:以两职设置情况为代表的董事会构成特征对公司绩效具有正向的影响作用,以董事薪酬为代表的董事会激励特征对公司绩效也具有正向的影响作用,而以董事会规模和独立董事比例为代表的董事会结构特征与公司绩效没有显著的相关关系。因此,实行两职合一,保障董事薪酬等是基于董事会特征来改善董事会治理以及公司治理,进而提高公司绩效的有效手段和途径。

本文的贡献在于,首先,选择上证A股公司作为研究样本,丰富了国内外对于上市公司董事会特征对公司绩效产生影响的相关研究。其次,本文使用了最新的数据进行分析,时效性很强。最后,本文在定性分析的基础之上,对董事会特征的各个指标做了描述性统计分析和回归分析,使得实证结果更为科学合理。

二、文献回顾

国内外关于董事会特征对公司绩效影响的研究主要集中在以下一些方面:首先是两职设置与公司绩效的关系,两职设置问题是指公司的董事长与总经理是否为同一人的问题。关于两职合一与否对公司绩效的影响,国内外学者所持观点差异很大。一部分专家认为两者存在很强的相关性,例如Fama&Tensen(1983)、Alexanderetal(1993)、胡铭(2002)以及李维安(2007)等专家,其中Alexanderetal(1993)和李维安(2007)对两职合一的影响持有积极态度,而Fama&Tensen(1983)和胡铭(2002)对此持负态度。另外其他一些学者,例如Baliga(1996)和于东智(2003)认为两职设置情况与公司绩效没有直接的相关性。其次是董事薪酬与公司绩效之间关系的研究,有些学者例如Hermalin& Weisbach(1991)和李维安(2007)认为董事会薪酬激励对公司绩效的提高作用明显。但是,Cordeiro从较早时期Hempel&Fay(1994)的研究中可以看出薪酬与绩效之间的关系并不显著,国内专家胡铭(2002)也持相同的观点。再次是对董事会规模的研究,国外很多学者例如Lipton&Lorsch(1992)和Jensen(1993)认为董事会规模与公司绩效在一定范围内存在正相关关系,当人数到达一个限值后将存在负相关关系。国内一些学者如曲丽清(2006)和张振(2011)将这一影响关系阐述为倒U型的曲线关系。还有一些国内外专家例如Yermack(1996)和孙永祥(2000)通过研究证实了两者之间的负相关关系。而国内的专家李斌(2005)和宋增基等(2009)认为董事会的规模与绩效没有明显的相关关系。最后,关于独立董事比例与公司绩效的关系,国内外的专家学者同样没有统一的认识,持正向影响态度的有Berle &Means(1967)、潘克勤(2010)以及王丹妮(2010)等学者。与之相对应的如Agrawal,A&Knoeber,C.R(1996)、朱海坤(2010)等专家通过研究证实两者之间存在负向的关系。还有学者例如Laural Lin(1996)、赵安川(2007)以及常蕊(2009)通过统计分析认为独立董事的比例与公司绩效之间不存在显著的相关关系。

三、实证分析

1.变量设计

(1)被解释变量的选取

本文采用每股收益EPS来反映公司的绩效管理成果。每股收益反映了上市公司每一股股份当前所具有的获利能力,是投资者评价公司经营业绩的重要依据。该指标既可用来进行不同公司间的横向比较,也可用于同一公司在不同时期的纵向比较。横向比较可以评价公司相对的盈利能力,纵向比较可以对公司在不同时期的经营业绩进行对比,同时对盈利水平进行预测。每股收益可以表示为净利润与普通股股份总数的比值,尽管净利润项目的数据会因为公司选用的会计方法不同而发生变化,但是公司普通股股数是相对比较稳定的、难以操纵的。所以,每股收益这一指标可以相对准确地反映公司的获利能力。因此,本文采用每股收益指标作为衡量公司绩效的指标。

本文每股收益=当期净利润/当期发行在外的普通股份加权平均数。

(2)解释变量的选取

①两职设置情况(same):虚拟变量。若董事长与总经理为同一人,则取值为1,否则取值为0

②董事薪酬(lnsumpay)=金额最高的前三名董事薪酬之和的自然对数

③董事会规模(size)=董事会人数

④独立董事比例(indd)=独立董事人数占董事会人数的比例

解释变量中两职设置情况描述董事会的构成特征,董事薪酬描述董事会的激励特征,董事会规模与独立董事比例描述董事会的结构特征。

(3)控制变量的选取

为使董事会特征的各个变量与公司绩效的回归系数能够反映两者的关系,我们尽可能添加了其他可能影响公司绩效的因素,共选取了五个控制变量:

①公司总资产规模(lnasset)=总资产规模的自然对数

②第一大股东持股比例(chiguf)=第一大股东持股数/公司总股数*100%

③z指数(z)=第一大股东持股比例/第二大股东持股比例

④管理层持股(lnglcchigu)=管理层持股数的自然对数

⑤公司的成长机会(deps)=N年的基本每股收益/(N-1)年的基本每股收益

2.实证模型的建立

综合考虑董事会特征对公司绩效的影响,本文提出三个模型:

模型1:

模型2:

模型3:

在模型1、2、3中,表示常数项,α1、α2...α7表示回归系数。模型1、2、3分别代表董事会的构成特征(两职设置情况)、董事会的激励特征(董事薪酬)和董事会的结构特征(董事会规模和独立董事比例)对公司绩效的影响。本文采用普通最小二乘回归模型处理数据,运用Stata软件作为分析工具。

3.样本选择

本文采用上海证券交易所上市的A股公司为样本,选取2010年~2014年度的相关数据进行了实证研究。在样本的选取中,在剔除模型各变量缺失值后,剩余样本651个。为控制极端值的影响,本文在实证分析中对各连续变量均进行了1%的winsorize缩尾处理。

4.描述性统计

本文在进行回归分析之前,首先对上证A股公司董事会的构成特征、激励特征和结构特征的各因素进行描述性统计,结果见表1。

表1 描述性统计表

首先针对董事会的构成特征——两职设置情况进行研究,两职分离或合一是一个被长期争论的问题。两职合一可以有效增强公司管理中行动与期望的一致性,减少董事长与总经理之间的摩擦,降低公司的成本,但存在对管理人员监督不到位的问题;两职分离可以增强董事会的独立性,加大董事会对经理层监督与控制的力度,但在一定程度上增加了公司的成本。从表1的数据中可以看出在样本公司中,对于两职设置情况的统计平均值为0.107,说明绝大部分公司是采取董事长与总经理两职分离的形式,遵守了我国证监会对于两职分离的建议要求。但两职分离是否对公司绩效有正向的影响,还有待进一步分析。

其次针对董事会的激励特征——董事薪酬情况进行研究,关于董事薪酬对公司绩效的影响情况,国内外研究没有一个一致的结论。董事的高薪酬可以有效提高董事工作的积极性,但在一定程度上会使公司利润受损;但如果降低董事的薪酬会相应地降低董事会对管理层的监督效率,对公司业绩也会产生影响。由于我国上市公司董事薪酬处于半公开的状态,比较难收集,因此我们选择样本公司中金额最高的前三名董事薪酬之和作为变量来满足研究的需要。根据表1计算可得,我国上市公司董事薪酬在不同公司之间的差异很大,有的公司董事薪酬畸高,将近1100万,而有的则偏低,只有9.9万。关于董事薪酬对公司绩效的影响,本文将在之后的回归分析中进行阐述。

最后针对董事会的结构特征——董事会规模和独立董事比例情况进行研究,通过表1可知,在本文研究的上市公司样本中,董事会人数在5人-17人之间,符合《公司法》对于股份有限公司董事会人数在5人-19人的规定。业界学者专家对于董事会规模与公司绩效之间的关系持有不同的态度,也提到董事会规模可能受到公司规模、发展阶段、所处行业以及经营状况等的影响,不能简单地判定董事会规模与公司绩效之间的关系。而对于独立董事比例,从表中可以得到样本公司独立董事平均比例为36.9%,总体达到证监会关于独立董事占董事会成员三分之一的规定,但比例最小值只有30%,不符合证监会的规定。但是独立董事比例同样和公司的实际情况相关,本文将在之后的回归分析中探究两者之间的关系。

5.回归分析

本部分对样本公司董事会各特征因素对公司绩效的影响进行了实证研究。以董事会各特征因素为自变量,以EPS为因变量,以公司总资产规模、第一大股东持股比例等为控制变量进行了实证回归分析,分析结果如下:

首先进行的是董事会的构成特征——两职设置情况对公司绩效影响(模型1)的实证分析,分析结果见表2。

表2 回归结果——模型1:构成特征

t-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1

从回归结果中可以看出,“**”代表变量same即公司两职合一的情况与公司绩效之间在95%的情况下存在显著的相关关系,又因为same的系数为0.0590,所以说明两职合一的情况与公司绩效之间的关系是正相关关系。综上,变量same的系数在95%的情况下显著为正,表明董事长与总经理两职合一的情况对公司业绩有正向的影响,可促进公司绩效的提升。

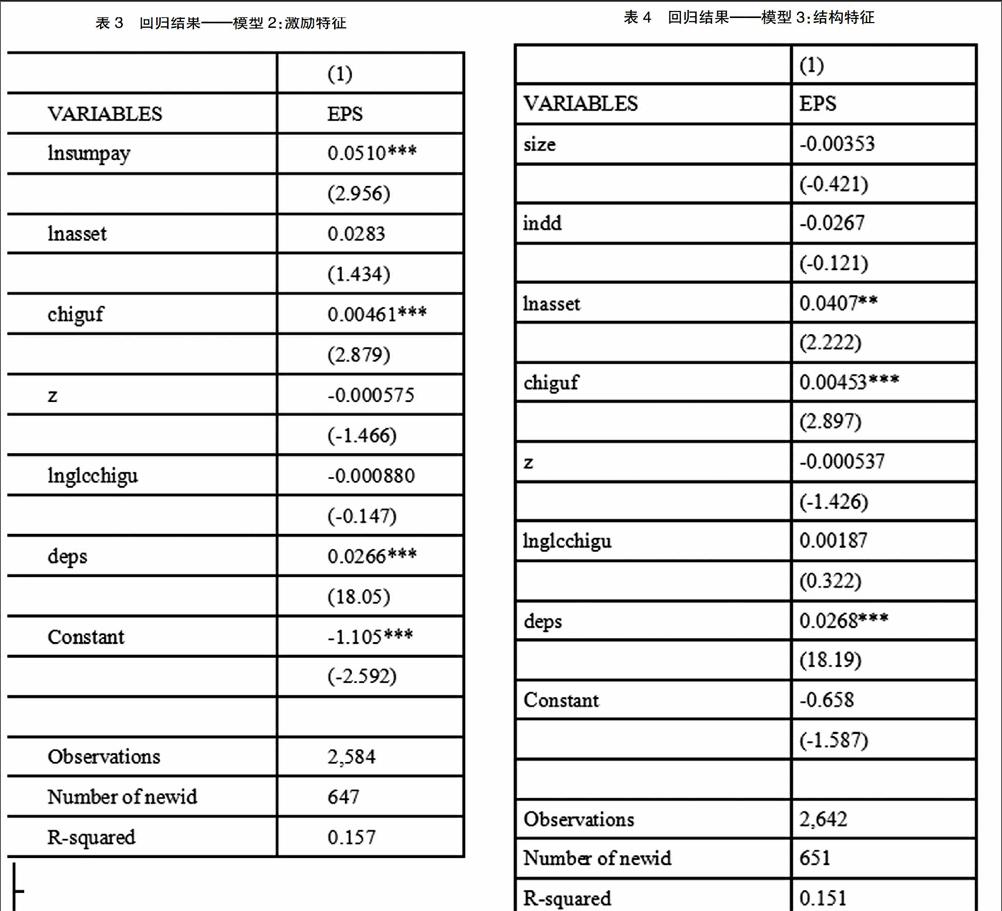

其次进行的是董事会的激励特征——董事薪酬对公司绩效影响(模型2)的实证分析,分析结果见表3。

从回归结果中可以看出,“***”代表变量lnsumpay即董事薪酬与公司绩效之间在99%的情况下存在非常显著的相关关系,又因为lnsumpay的系数为0.0510,所以说明董事薪酬与公司绩效之间的关系是正相关关系。综上,变量lnsumpay的系数在99%的情况下显著为正,表明董事薪酬对公司绩效有正向的影响,可促进绩效的提升。

表3 回归结果——模型2:激励特征

***p<0.01,**p<0.05,*p<0.1

表4 回归结果——模型3:结构特征

t-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1

最后进行的是董事会的结构特征——董事会规模和独立董事比例对公司绩效影响(模型3)的实证分析,分析结果见表4。

从回归结果中可以看出,变量size、indd即董事会规模和独立董事比例的T值偏小(没有“*”),代表两个变量都没有通过显著性检验,所以说明变量size和indd与公司绩效之间不存在显著的相关关系,因此不能确定董事会规模和独立董事比例对公司绩效的影响。

四、结论与建议

董事会治理作为公司治理的重要组成部分,对于公司的绩效表现有着巨大的影响作用。在前文中,通过对我国上证A股样本公司2010年~2014年董事会各特征相关数据的描述统计和各特征对公司绩效影响的实证研究,得出我国上证A股公司董事会的基本情况,并就董事会特征对公司绩效的影响有了整体的认识。

分析结果显示,针对董事会的构成特征,两职合一对公司绩效有正向的影响;针对董事会的激励特征,董事薪酬对公司绩效也有正向的影响;而针对董事会的结构特征,董事会规模和独立董事比例与公司绩效之间不存在显著的相关关系。

结合以上实证分析结果,提出以下建议:首先,实现董事长与总经理两职合一,由本文的实证可以看出,两职合一确实有利于提高公司绩效,而且长期以来两职分离造成了董事长和总经理之间的一种敌对状态,对公司产生负面的影响,所以实行两职合一可以切实增强公司管理中行动与期望的一致性,减少摩擦与冲突,提高公司的绩效。其次,由于董事薪酬与公司绩效正相关,因此要切实保障董事薪酬,提高董事工作积极性和监督效率,以改善公司的绩效。最后,因为董事会规模和独立董事比例与公司绩效不存在显著的相关关系,所以本文认为,各个上市公司应该根据公司规模、发展阶段、所处行业以及经营状况等,选择利于自身发展的董事会规模和独立董事比例,从而提高公司绩效。

参考文献:

[1]胡铭.我国上市公司董事会与经营绩效的实证分析[J].吉林财税高等专科学校学报,2002(4):46~49.

[2]李维安.中国上市公司经理层治理评价与实证研究[J].中国工业经济,2004(9):57~64.

[3]Hermalin.B andM.Weisbach.The Effects of Board Composition and Direct Incentive on Firm Performance[J].Finance Management,1991(4):101~112.

[4]LiPton Martin,Lorsch Jay W.A modest ProPosal for Improved Corporate Governance[J].The Business Lawyer,1992(48):15~19.

[5]Jensen,M.C,The Modern Industrial Revolution, Exit and Failure of Internal Control System[J].The Journal of Finanee,1993(3):83~88.

[6]曲丽清.董事会规模与运作效率关系的实证分析[J].中国物价,2006(12):181~186.

[7]张振.董事会规模、结构与公司绩效——基于创业板上市公司的经验分析[J].中国证券期货,2011(9):31~32.

[8]Yermack,D.Higher Market Valuation of Companies with A Small Board of Directors[J].Journal of Financial Economies,1996(40):185~211.

[9]李斌.董事会特征与公司绩效研究——基于民营上市公司的经验分析[J].财贸经济,2005(12):23~7.

[10]宋增基.董事会规模、内生性与公司绩效研究[J].管理学报,2009(2):213~221.

[11]潘克勤.独立董事比例、产权性质与长期债务融资契约[J].经济经纬,2010(1):68~71.

[12]王丹妮.独立董事政治背景与企业价值的相关性分析:基于中国民营上市公司的数据[J].会计之友(上旬刊),2010(6):78~80.

[13]朱海坤.独立董事制度对上市公司业绩的影响——以内蒙古为例[J].全国商情(理论研究),2010(1):32~33.

[14]赵安川.独立董事特征与公司绩效关系的实证研究[J].微计算机信息,2011(7):137~139.

[l5]常蕊.中国上市公司独立董事制度与公司价值研究[J].海南金融,2009(9):29~34.

[16]科林·B.卡特,杰伊·w洛尔施著(美).董事会的作用与效率:如何在复杂的环境中设计公司董事会[M].北京:商务印书馆,2006.

[17]仲继银著.董事会与公司治理[M].北京:中国发展出版社,2009.

[18]李常青.上市公司董事会特征及改进建议[J].商业时代,2004(24):16~17.

[19]于东智.董事会与公司治理[M].北京:清华大学出版社,2004.

[20]于东智.董事会、公司治理与绩效:对中国上市公司的经验分析[J].中国社会科学,2003,(3):29~41.

作者简介:韩颖(1994- ),女,汉族,河北省唐山市人,本科,云南大学商旅学院

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18