煤企纵向一体化程度与投资效率研究

2015-11-10 23:20梁庆平许若琪孙自愿

会计之友 2015年22期

梁庆平 许若琪 孙自愿

【摘 要】 立足于政府推动煤炭资源大整合的时代背景和我国特殊的经济制度环境,文章以21家煤炭上市公司2007—2012年连续6年共126个数据为样本,实证分析了纵向一体化程度对煤炭企业投资效率的影响以及地方政府规制对纵向一体化程度与煤炭企业投资效率关系的影响。结果表明,煤炭企业前向一体化程度越高,投资效率越高;仅有微弱的证据表明后向一体化程度与煤炭企业的投资效率有关;地方政府的控制为我国煤炭企业的投资效率提供了“正能量”,但是地方政府的控制同时也弱化了纵向一体化程度对煤炭企业投资效率的影响。

【关键词】 地方政府规制; 纵向一体化程度; 投资效率

中图分类号:F272.3 文献标识码:A 文章编号:1004-5937(2015)22-0036-05

一、引言

为响应国家“能源结构调整”战略号召,各级地方政府积极出台政策鼓励煤炭企业进行能源清洁化转型,煤电、煤化工等一体化进程加快。地方政府通过“无形之手”、“拉郎配”等方式,积极推进煤炭企业纵向整合,致使煤炭企业不断拓展经营业务,纵向一体化程度越来越高,煤炭企业也由独立企业向企业集团快速发展。

现有文献研究表明,纵向一体化程度较高的大型企业集团普遍具有自己的内部资本市场,集团公司决定了企业集团内部各成员之间的资本配置。然而,这种形式的资源配置是否有效?外部政府规制因素的存在对这种形式的资源配置是否会产生影响?现有研究文献未给出一致结论。

二、文献回顾与研究假设

(一)纵向一体化程度与投资效率

由于企业纵向一体化程度难以度量,因此从此角度来研究企业投资效率的文献是凤毛麟角。

我国的资本市场处于初级阶段,各项法律规章制度还不健全,市场的竞争机制和价格机制还无法有效地实现资源的最优配置。煤炭企业通过纵向并购形成的企业集团在以下方面可能促进企业的投资效率:

相对于外部投资者而言,企业集团总部更具有监督优势(Williamson,1971),能够实时获取和掌握各成员企业的投资机会和财务状况,通过优胜劣汰竞争机制,把各成员企业之间的投资机会进行排序,有效地促进了企业内部资本向边际收益较高的企业成员转移(Gertner,1994;Stein,1997),形成良性循环,不断淘汰经济效益低下的成员,从而提高内部资本的使用效率。

相对于外部的资本市场,企业集团内部的资本市场可以节约交易费用(Williamson,1975),在外部资本市场不成熟、法律制度不健全的情况下,企业集团的内部资本市场可以有效地替代外部资本市场的功能,降低交易成本,从而增加企业的市场价值(Khanna,2000;黄俊,2010)。

相对于分散的投资资金而言,企业集团的资金是由集团总部统一管理,集团总部拥有各成员企业剩余资金的支配权,并且企业集团往往具有以低于独立企业的融资成本在外部资本市场进行融资的能力(Shin,1999;Almeida,2006),当发现市场上具有较好的投资机会时,集团总部可以迅速地以较低的成本集结大量的资金用于投资(翟胜宝,2014),从而避免由于资金问题错过最佳投资机会。

相对于独立企业而言,企业集团总部对集团内部成员企业资金的使用方向具有行使监督权的动力,成员企业为了从集团总部获取最大化的投资资金,在选择投资方向时,会努力向有利于企业价值最大化的方向靠拢(Williamson,1975)。

因此,本文预期煤炭企业的纵向一体化程度与企业的投资效率正相关。

(二)地方政府规制下纵向一体化程度与投资效率

煤炭行业属于能源行业,受政府控制的力度较大,行业内的企业多为地方政府控股的国有企业。为了增强本地区的经济实力和维持行政权力,地方政府会通过行政手段干预当地国有企业的正常经营,促进当地国有企业的纵向一体化进程(林云,1998)。从当地政府官员的层面来考虑,由于我国对地方政府官员的业绩考核是以当地的经济增长为目标的,地方政府官员为了自己的仕途,在任期内会对其控制的国有企业施加影响,干扰国有企业的投资决策,使国有企业产生过度投资的冲动,降低投资效率(程钟鸣,2008;李君,2015)。从企业层面来分析,国有企业进行纵向一体化的原始动力是寻租,利用与政府的关系获取高额收益(张伟华,2011;李焰,2011),一旦国有企业单纯为了争夺政府资源而进入自己不熟悉的行业经营,虽然会提高纵向一体化的程度,但是投资效率可能会下降;相对于地方国有企业而言,非国有企业由于受到政府控制的力度较弱,其经营相对独立,受当地政府和当地政府官员的干扰较小;中央政府控股的国有企业受地方政府规制的力度介于地方国有企业和非国有企业之间。

但地方政府规制对企业也不尽是黑暗的一面,在某些方面,地方政府规制也会表现出“支持之手”。受国家“资源型转型升级”和“能源革命”宏观政策的号召,地方政府有强烈的动机和积极性促进本地区煤炭企业的纵向并购,为本地区煤炭企业的纵向一体化提供各种优惠政策和待遇,所谓“近水楼台先得月”,这些优惠政策和待遇会首先由地方政府控股的煤炭企业享有。

因此,本文预期地方政府规制会弱化纵向一体化程度对煤炭企业投资效率的影响。

三、研究设计

(一)纵向一体化程度计算

1.方法选取

纵向一体化程度的计算是本文后面进行实证研究的前提,其计算的准确度与实证结果密切相关,所以,对于其计算方法选取应该慎重考虑。本文在前人研究的基础上,分析现有文献对其程度计算方法的科学性,再综合考虑相关数据的可获得性和本文研究的目的,最终选用投入产出表法(张伟华,2011)对纵向一体化程度进行测量。

2.计算过程

首先,确定企业所跨行业;其次,计算各营业收入与总收入的比值;再次,根据基本流量表计算出企业所处行业每单位产出流入(或被投入)其他行业的数量,并将该系数加总;最后,用企业分部收入占总收入的比值与计算系数加权(董晶晶,2012)。

(二)投资效率的计量模型

企业非效率投资具体表现为投资不足或投资过度,Richardson(2006)通过建立一个模型对企业的正常投资水平进行测量,然后用该模型回归的残差作为公司投资过度或投资不足的替代变量,该模型在现有文献中被广泛运用(罗付岩,2013),本文亦借鉴该模型的思想对投资效率进行计量。对正常投资水平的测量模型如下:

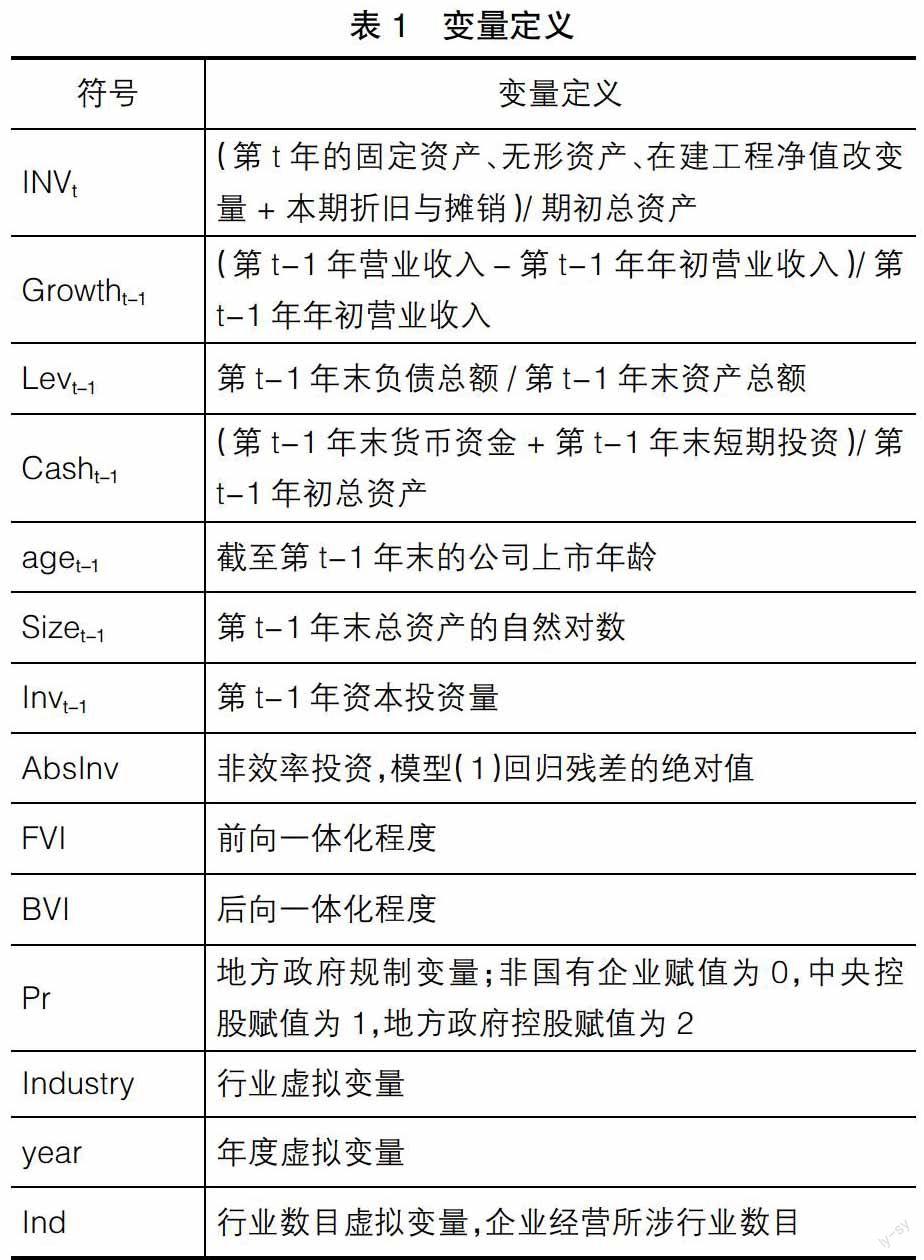

模型(1)中各变量的含义如下:INVt为第t年的实际资本投资量;Growtht-1代表企业的增长机会,该变量的相对值越大,说明企业的增长机会越多,相应企业的资本投资量应该越大,本文选用第t-1年的营业收入增长率作为企业增长机会的衡量指标(辛清泉,2007);Levt-1为企业第t-1年末的资产负债率;Casht-1为企业第t-1年末的现金持有量;aget-1为企业截至第t-1年末上市年龄;Sizet-1为第t-1年末公司规模;Invt-1为第t-1年的实绩资本投资量;Industry和year是控制变量,分别为行业类别和年度变量。

将模型(1)进行回归,得到的残差?孜即为投资不足和投资过度的部分。?孜为正数代表投资过度,其值越大,说明企业投资过度的程度越严重;?孜为负代表投资不足,其值绝对值越大,说明企业投资不足的程度越严重。无论是投资过度还是投资不足,均为非效率投资,本文取上述模型?孜的绝对值来替代企业非效率投资的程度,用AbsInv表示,其值越大,说明企业的非效率投资越严重。

(三)地方政府规制下纵向一体化程度与投资效率模型设计

由于本文研究的是2007—2012年22家公司6年的平衡面板数据,所以本文选取Panel Date模型为设计的基本模型。面板数据含有截面、时期和变量三维信息,利用Panel Date模型可以构造和检验比以往单独使用截面数据或时间序列更为真实的行为方程。Panel Date模型的基本方程为:

模型(5)和模型(6)的变量定义如下:Pr为企业的产权性质,笔者将煤炭类上市公司分为三类,中央政府控股企业、地方政府控股企业和非国有企业;FVI*Pr和BVI*Pr为一体化程度及产权性质的交叉变量。

(四)样本选择、数据来源和实证方法

根据本文研究的问题,最终选取了在深市和沪市上市的21家煤炭企业2007—2012年连续6年共126个数据为最终样本,由于本文需要上市公司第t-1期的财务数据,所以本文的实际研究时间期间为2006—2012年。按以下标准对样本进行筛选:(1)煤炭类上市公司且2007—2012年一直经营煤炭开采及洗选业务;(2)剔除没有进行一体化的公司;(3)剔除2006—2012年7年中任何一年的财务数据有缺失的公司;(4)剔除被ST的公司;(5)剔除变量数据异常的公司。

上市公司财务数据均来自国泰安(CSMAR)数据服务中心数据库和上市公司年报,纵向一体化程度测量相关数据来自国家统计局网站。具体变量定义如表1所示。

四、实证结果及分析

(一)主要变量的描述性统计

本文对样本公司主要变量作了描述性统计,结果如表2所示。

从表2可以看出,非效率投资(AbsInv)的标准差为29.87%,说明样本公司的投资效率具有明显的差异;最小值为0%,而最大值为260.98%;从均值来看,样本公司的非效率投资占总资产的比重达到21.14%,样本公司的非效率投资较为严重。就煤炭类上市公司的一体化程度而言,前向一体化程度(FVI)和后向一体化程度(BVI)的均值分别为13.78%和5.98%,说明我国煤炭企业前向一体化程度明显高于后向一体化程度,这与煤炭企业几乎处于产业链的顶端有关;前向一体化程度的标准差为14.11%,反映出我国煤炭类上市公司进行纵向一体化的程度差异较为明显,其中向产业链的下游进行并购整合的程度最大值达到了43.89%,而整合程度最小值仅为0.21%;我国煤炭类上市公司后向一体化程度的差异与前向一体化程度相比没那么明显,但最小值(0.27%)和最大值(14.48%)的差值还是较大。从样本公司经营所涉及的行业数目(Ind)可以看出,我国煤炭类上市公司进行纵向一体化所涉及的行业差异较大(标准差为1.865);地方政府规制(Pr)的均值为1.5,样本公司中地方控股的国有企业比例较高。

(二)实证检验结果

表3报告了我国煤炭类上市公司前向一体化程度和后向一体化程度分别对投资效率的影响。表4是加入地方政府规制变量后,纵向一体化程度对投资绩效的影响结果。

从表3的回归结果来看,前向一体化程度(FVI)和后向一体化程度(BVI)均与非效率投资(AbsInv)负相关,说明我国煤炭企业一体化程度越高,企业的投资效率越高。从显著性水平来看,前向一体化程度在1%的水平下显著,而后向一体化程度不显著,这可能跟煤炭企业几乎处于产业链的顶端有关。煤炭企业前向一体化可以选择的余地较多,为了提高投资效率,主要进行前向一体化,成为企业集团,以达到打破行业和地区壁垒、获取更多投资机会和优质资源、优化资源配置的目的;而向产业链顶端兼并的主要是经营煤炭运输类等的企业,其后向一体化的主要目的并不是为了提高投资效率,而是为了节约交易费用,防止企业的剩余价值向其他企业流失。公司经营所涉及的行业数目(Ind)与企业投资绩效显著负相关,说明公司进行多元化经营有助于提高企业的投资效率,从侧面验证了一体化程度与企业的投资效率正相关的结论。

从表4的回归结果来看,加入企业产权和一体化程度交叉变量后,无论是前向一体化程度(FVI)还是后向一体化程度(BVI),均与非效率投资(AbsInv)在5%的显著性水平下呈现负向关系,地方政府规制变量(Pr)与企业的非效率投资(AbsInv)均呈现负向关系,且在1%水平显著,说明对于我国的煤炭企业来说,地方政府的控制有利于提高企业的投资效率。纵向一体化程度与地方政府规制程度的交叉项,无论是前向一体化与地方政府规制程度交叉项(FVI*Pr)还是后向一体化与地方政府规制程度交叉项(BVI*Pr),均与非效率投资(AbsInv)正相关,只是显著性水平不同而已(FVI*Pr在10%水平显著,BVI*Pr在5%水平显著),说明随着地方政府对企业控制强度的加大,企业一体化程度对投资效率的影响有所下降。

(三)稳健性检验

为验证本文结论的可靠性,对主要模型作了如下稳健性检验:

1.对于纵向一体化程度,采用虚拟变量来替换。按样本公司纵向一体化程度的中位数分组,某一样本公司纵向一体化程度位于全样本公司纵向一体化程度中位数以下,将其定义为0,否则为1。将虚拟变量带入模型分析,结果基本一致。

2.对地方政府规制变量,本文选用地方政府拥有样本公司最终控制权的比例代替,带入模型进行分析,结果基本一致。

五、研究结论

改革开放以来,政府一直希望通过促进企业纵向一体化进程来推进国有企业改革,提高资源配置效率,煤炭行业作为国家能源战略行业,更是首当其冲。在国家宏观政策的号召下,我国的煤炭企业顺应时代潮流,快速步入一体化进程,迅速形成大型的煤炭企业集团。

从本文的实证结果可以看出,纵向一体化作为煤炭企业进行对外投资的一种方式,其对投资效率的影响因前向一体化和后向一体化等路径选择的不同而不尽相同。本文实证研究表明,对于我国煤炭企业来说,前向一体化程度越高,企业的投资效率越高;后向一体化程度与煤炭企业投资效率存在正相关关系,但并不显著,即并没有足够证据表明后向一体化程度越高,煤炭企业的投资效率越高。造成这种现象的主要原因在于煤炭企业后向一体化的主要目的是为了节约交易费用,防止剩余价值外流,加之其在产业链上居于比较特殊的位置,从而导致其在进行后向一体化时可选择的余地较少,所以煤炭企业后向一体化并不必然为其投资效率带来促进作用。

煤炭资源国有的性质决定了煤炭企业进行纵向一体化时必然受到政府控制。本文实证结果表明,地方政府规制为我国煤炭企业的投资效率提供了正能量,但是地方政府规制是一把双刃剑,由于地方政府规制的存在,使得纵向一体化程度对煤炭企业投资效率的影响减弱。

本文的研究中,虽然在分析纵向一体化程度与煤炭企业投资效率的关系时,考虑了外部环境的影响,但对外部环境因素的衡量也仅限于地方政府规制,没有考虑地区经济环境的影响以及其他宏观因素的影响,这在以后的研究中有待进一步完善。

【参考文献】

[1] Williamson O E. The vertical integration of production: market failure considerations[J]. The American Economic Review,1971(2):112-123.

[2] Gertner R H, D S Scharfstein, J C Stein. Internal versus external capital markets[J].The Quarterly Journal of Economics, 1994, 109(4):1211-1230.

[3] Stein J C. Internal capital markets and the competition for corporate resources[J].The Journal of Finance, 1997, 52(1):111-133.

[4] Williamson O E.Markets and hierarchies[M].Nwe york:The Free Press,1975: 26-30.

[5] Khanna T, K Palepu. Is group affiliation profitable in emerging markets?An analysis of diversified Indian business groups[J]. The Journal of Finance, 2000, 55(2): 867-891.

[6] 黄俊,张天舒.制度环境、企业集团与经济增长[J].金融研究,2010(6):91-102.

[7] Shin H H, Y S Park. Financing constraints and internal capital markets: Evidence from Korean chaebols'[J]. Journal of Corporate Finance, 1999, 5(2): 169-191.

[8] Almeida H, D Wolfenzon. Should business groups be dismantled?The equilibrium costs of efficient internal capital markets[J]. Journal of Financial Economics,2006,79(1): 99-144.

[9] 翟胜宝,易旱琴,郑洁,等.银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究,2014(4):74-80.

[10] 林云.我国企业集团形成中的市场作用与政府作用[J].中国工业经济,1998(6):36-39.

[11] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[12] 张伟华.市场环境、纵向一体化与企业资本配置研究[D]. 中国人民大学博士学位论文,2011.

[13] 李焰,秦义虎,张肖飞.企业产权,管理者背景特征与投资效率[J].管理世界,2011(1):135-144.

[14] 董晶晶.我国煤炭企业纵向一体化问题研究:程度、动因和绩效[D].中国矿业大学硕士学位论文,2012.

[15] 罗付岩.成长机会、自由现金流和企业投资效率[J].会计之友,2013(11):46-51.

[16] 程仲鸣,夏新平,余明桂.政府干预、金字塔结构与地方国有上市公司投资[J].管理世界,2008(9):37-47.

[17] 李君,黄林.制度环境、会计信息质量与公司投资效率[J].会计之友,2015(4):66-70.

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

南大法学(2021年4期)2021-03-23

意林(2021年2期)2021-02-08

活力(2019年19期)2020-01-06

刑法论丛(2018年4期)2018-05-21

兰台内外(2017年5期)2017-06-06

法治研究(2016年4期)2016-12-01

现代企业(2015年4期)2015-02-28

现代出版(2014年6期)2014-03-20

断块油气田(2014年6期)2014-03-11